Você também pode gostar

- Ação trabalhista por horas extras e intervalo irregularDocumento121 páginasAção trabalhista por horas extras e intervalo irregularAlves Consultoria Jurídica & EmpresarialAinda não há avaliações

- Simulado 3Documento10 páginasSimulado 3Jefferson RibeiroAinda não há avaliações

- DIREITOS HUMANOS QUESTÕESDocumento15 páginasDIREITOS HUMANOS QUESTÕESAndressa FreitasAinda não há avaliações

- Petição InicialDocumento6 páginasPetição InicialEdna NunesAinda não há avaliações

- Cronograma 90 Dias Ceisc Extensivo Plus 36Documento39 páginasCronograma 90 Dias Ceisc Extensivo Plus 36VâniaAinda não há avaliações

- Direito Tributário - Garantias e Privilégios Do Crédito TributárioDocumento3 páginasDireito Tributário - Garantias e Privilégios Do Crédito TributárioReijanedantasAinda não há avaliações

- A. modelo-TERMO DE COMPROMISSO DE CONFIDENCIALIDADE E NÃO CONCORRÊNCIADocumento2 páginasA. modelo-TERMO DE COMPROMISSO DE CONFIDENCIALIDADE E NÃO CONCORRÊNCIARobson BarretoAinda não há avaliações

- 912-00s. Proposta de Locação - Retroescavadeira - (Marqs) - CbaDocumento3 páginas912-00s. Proposta de Locação - Retroescavadeira - (Marqs) - CbadavidwmAinda não há avaliações

- Processo de prisão em flagrante por embriaguez ao volanteDocumento204 páginasProcesso de prisão em flagrante por embriaguez ao volantebrennoAinda não há avaliações

- Estatuto do Idoso: direitos e deveresDocumento12 páginasEstatuto do Idoso: direitos e deveresJoselito Silva100% (1)

- Teste Modulo 10 TiatDocumento2 páginasTeste Modulo 10 Tiatricardo nunes100% (1)

- Sei - Govmg 12590808 Memorando Circular Shua Depen MGDocumento2 páginasSei - Govmg 12590808 Memorando Circular Shua Depen MGRedação LebbeAinda não há avaliações

- Questões e Casos Concretos AV1 Processo PenalDocumento16 páginasQuestões e Casos Concretos AV1 Processo PenalBárbara SantosAinda não há avaliações

- AF Schengen Visa PTDocumento3 páginasAF Schengen Visa PTAlexsandro TeixeiraAinda não há avaliações

- Deutsche WelleDocumento4 páginasDeutsche WelleDaniela AmaralAinda não há avaliações

- Resolução Sed #3.556 de 17 de Janeiro de 2019Documento6 páginasResolução Sed #3.556 de 17 de Janeiro de 2019Jack RezendeAinda não há avaliações

- Discursiva - Semanas 03 e 04Documento218 páginasDiscursiva - Semanas 03 e 04Felipe AzevedoAinda não há avaliações

- 02 Contrato de Compra e VendaDocumento12 páginas02 Contrato de Compra e Vendalucio langaAinda não há avaliações

- Gabarito Exercício de Fixação IDocumento11 páginasGabarito Exercício de Fixação IHilgnner Franswagner100% (1)

- Parcelamento de Fatura Tricard com até 10xDocumento2 páginasParcelamento de Fatura Tricard com até 10xLucas RolimAinda não há avaliações

- Mandado de segurança contra determinação judicial em ação trabalhistaDocumento3 páginasMandado de segurança contra determinação judicial em ação trabalhistaClarinha DamascenoAinda não há avaliações

- Roteiro Condução Congresso FederaçãoDocumento10 páginasRoteiro Condução Congresso FederaçãobritodemoraesAinda não há avaliações

- RESOLUÇÃO COFEN #564 - 2017 Conselho Federal de Enfermagem - BrasilDocumento12 páginasRESOLUÇÃO COFEN #564 - 2017 Conselho Federal de Enfermagem - BrasilNathaly ChristynneAinda não há avaliações

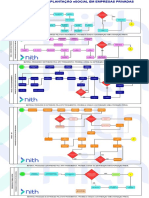

- Implantação eSocial em empresas privadasDocumento1 páginaImplantação eSocial em empresas privadasSABRINAAinda não há avaliações

- Contando para Voce - Numero 570Documento26 páginasContando para Voce - Numero 570Ricardo GuimarãesAinda não há avaliações

- Apostila Penal 2 Fase OAB CEISCDocumento201 páginasApostila Penal 2 Fase OAB CEISCAliny Martins100% (5)

- Contrato serviços musicaisDocumento2 páginasContrato serviços musicaisJose Luiz Campello LimaAinda não há avaliações

- 772023Documento48 páginas772023João Vitor MicheletoAinda não há avaliações

- Aula 2 - Direito Aplicado A Negócios - Empresa, Empresario, Registro e InscricaoDocumento36 páginasAula 2 - Direito Aplicado A Negócios - Empresa, Empresario, Registro e InscricaoBleedAinda não há avaliações