Você também pode gostar

- 3 DetraccionesDocumento127 páginas3 DetraccionesCarlos MinanoAinda não há avaliações

- Eventos posteriores y negocio en marchaDocumento3 páginasEventos posteriores y negocio en marchaHeyssy PachecoAinda não há avaliações

- Carta de Requerimientos de Informacion - Cementos PascasmayoDocumento5 páginasCarta de Requerimientos de Informacion - Cementos PascasmayoCesar Chia Ruiz100% (1)

- Programa Patrimonio NetoDocumento2 páginasPrograma Patrimonio NetoJACKYAinda não há avaliações

- LitigiosDocumento4 páginasLitigiosSF MAinda não há avaliações

- Declaración Anual de Independencia Del Auditor Interno"Documento8 páginasDeclaración Anual de Independencia Del Auditor Interno"Viviana Claudia Castillo VelascoAinda não há avaliações

- Auditoría estados financieros 2018-2019Documento1 páginaAuditoría estados financieros 2018-2019Nickson Loayza Quenta50% (2)

- NIA 560 ExposiciónDocumento15 páginasNIA 560 Exposiciónsergio100% (1)

- Confirmaciones ExternasDocumento6 páginasConfirmaciones ExternasLUIS RAMOS MORATAYAAinda não há avaliações

- Memorandum FinalDocumento27 páginasMemorandum FinalMadeleidy Humpire HuarcayaAinda não há avaliações

- Cuenta Provisiones Labores+ProgramaDocumento10 páginasCuenta Provisiones Labores+ProgramaDavid OrtizAinda não há avaliações

- Lectura. PASIVOS A CUENTAS POR PAGAR PDFDocumento14 páginasLectura. PASIVOS A CUENTAS POR PAGAR PDFLuis89MendesAinda não há avaliações

- Auditoría estados financieros LAIVE 2016Documento56 páginasAuditoría estados financieros LAIVE 2016Kimberly KatiuscaAinda não há avaliações

- Carta Control InternoDocumento22 páginasCarta Control InternoYolvin ReyesAinda não há avaliações

- Carta de ManifestacionesDocumento2 páginasCarta de Manifestacionesjonathan pier salazar rondoy100% (1)

- Presentacion Nia 560Documento15 páginasPresentacion Nia 560Santi BarriosAinda não há avaliações

- Auditoría de gastos financieros de empresa agrícolaDocumento10 páginasAuditoría de gastos financieros de empresa agrícolaNazario Tafur CamposAinda não há avaliações

- 2adecom Cuenta Por CobrarDocumento39 páginas2adecom Cuenta Por CobrarElias Mucu MaczAinda não há avaliações

- Fraseologuia Aeronautica ColombianaDocumento102 páginasFraseologuia Aeronautica Colombianacontroladoraereo71% (7)

- Centralizadora Balance y ResultadosDocumento4 páginasCentralizadora Balance y ResultadosgabyAinda não há avaliações

- Informe de Impacto Acciones Pme MonitoreoDocumento2 páginasInforme de Impacto Acciones Pme Monitoreodayanariaso100% (7)

- PracticaNo 3 (Conta6LaMetidadegol)Documento4 páginasPracticaNo 3 (Conta6LaMetidadegol)Marlin GutierrezAinda não há avaliações

- Carta de Gerencia - InformeDocumento17 páginasCarta de Gerencia - Informemariella.rios10Ainda não há avaliações

- Ayer 81Documento290 páginasAyer 81Koldo OrtzadarAinda não há avaliações

- Nia 501 y 505Documento24 páginasNia 501 y 505Jorge Luis UrbinaAinda não há avaliações

- Mod Carta RecomendacionesDocumento2 páginasMod Carta RecomendacionesMoo QuirogaAinda não há avaliações

- Programa de Auditoría Inventarios Ok.Documento2 páginasPrograma de Auditoría Inventarios Ok.libardo0% (1)

- KK Programa de Hechos PosterioresDocumento3 páginasKK Programa de Hechos PosterioresLuis Felipe Martinez GarciaAinda não há avaliações

- Auditoría estados financieros 2018Documento2 páginasAuditoría estados financieros 2018Edavid tfmAinda não há avaliações

- Tipos de ConfirmacionDocumento4 páginasTipos de ConfirmacionRomario DominguezAinda não há avaliações

- PT 0002.20 - CONOCIMIENTO DE LA EMPRESA - Memorando-de-Cierre-de-AuditoriaDocumento7 páginasPT 0002.20 - CONOCIMIENTO DE LA EMPRESA - Memorando-de-Cierre-de-AuditoriaEmeritha QuispeAinda não há avaliações

- Carta de Confirmacion de SaldosDocumento1 páginaCarta de Confirmacion de Saldosjaime garciaAinda não há avaliações

- Senales de Alerta de Fraude en La Administracion de Activos FijosDocumento4 páginasSenales de Alerta de Fraude en La Administracion de Activos FijosJohn Jamer Ramirez ArroyoAinda não há avaliações

- Manifestación financiera 2017Documento2 páginasManifestación financiera 2017TATIANA URETA MOLINAAinda não há avaliações

- Programa de Trabajo Del PatrimonioDocumento3 páginasPrograma de Trabajo Del Patrimoniomarcela santanaAinda não há avaliações

- Modelo Programa de Auditoria Sobre InversionesDocumento1 páginaModelo Programa de Auditoria Sobre InversionesOlga Mena100% (1)

- Elaboracion de Memorando de Planeacion de AuditoriaDocumento4 páginasElaboracion de Memorando de Planeacion de AuditoriaDanitza LópezAinda não há avaliações

- Auditoria de CAJA Y BANCOS (Enunciado y Solucion)Documento15 páginasAuditoria de CAJA Y BANCOS (Enunciado y Solucion)Edson LópezAinda não há avaliações

- DocxDocumento1 páginaDocxMaria Fernanda Mantilla CardozoAinda não há avaliações

- Control Interno de Los Gastos Pagados Por AdelantadosDocumento3 páginasControl Interno de Los Gastos Pagados Por AdelantadosLeannyNoemiGomeraMateoAinda não há avaliações

- Papeles de Trabajo para CreditosDocumento24 páginasPapeles de Trabajo para CreditosWilson Burga CórdovaAinda não há avaliações

- Procedimientos de Revision Por RubrosDocumento11 páginasProcedimientos de Revision Por RubrosDOUGLASSOLISAinda não há avaliações

- Auditoria de Cuentas Por PagarDocumento9 páginasAuditoria de Cuentas Por PagarSeidy V. Geronimo MarianoAinda não há avaliações

- Nia 920Documento6 páginasNia 920Nataly GomezAinda não há avaliações

- Observaciones y SugerenciasDocumento5 páginasObservaciones y SugerenciasJose VidalAinda não há avaliações

- Mapa Conceptual Nia 560Documento1 páginaMapa Conceptual Nia 560dennis realAinda não há avaliações

- Auditori ADocumento2 páginasAuditori AjaimeAinda não há avaliações

- Programa de Auditoria. SuplementosDocumento3 páginasPrograma de Auditoria. SuplementosabrahfgtAinda não há avaliações

- Enunciado Practica 2016Documento5 páginasEnunciado Practica 2016Luis Garcia100% (2)

- Auditoria Interna Grupo Industrial GraimanDocumento33 páginasAuditoria Interna Grupo Industrial GraimanDavid Chichi AngamarcaAinda não há avaliações

- Auditoría Comercial LOS SEIS EXCELENTESDocumento31 páginasAuditoría Comercial LOS SEIS EXCELENTESJhon Monteros100% (1)

- Formato Confirmación AbiertaDocumento1 páginaFormato Confirmación AbiertaEunise FigueroaAinda não há avaliações

- Procedimientos de Aplicacion GeneralDocumento8 páginasProcedimientos de Aplicacion GeneralGabriel Valdez MamaniAinda não há avaliações

- Boletin 4010Documento3 páginasBoletin 4010Carolina GarcíaAinda não há avaliações

- Membrete Sin ContenidoDocumento34 páginasMembrete Sin ContenidoCristian DamianAinda não há avaliações

- Proceso de Auditoria InternaDocumento5 páginasProceso de Auditoria InternaabnerAinda não há avaliações

- 2 Modelos de Carta de RepresentaciónDocumento3 páginas2 Modelos de Carta de RepresentaciónKimberly AguirreAinda não há avaliações

- Informe de Arqueo de CajaDocumento1 páginaInforme de Arqueo de Cajayuliana8riascosAinda não há avaliações

- Nia 701 Comunicación de Las Cuestiones Clave de La AuditoriaDocumento2 páginasNia 701 Comunicación de Las Cuestiones Clave de La Auditorialibros onlineAinda não há avaliações

- Auditoría Cofasa Pasivo y PatrimonioDocumento4 páginasAuditoría Cofasa Pasivo y PatrimonioDayrenPerozoAinda não há avaliações

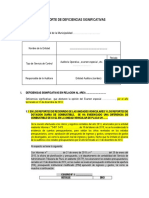

- Reporte de Deficiencias SignificativasDocumento5 páginasReporte de Deficiencias SignificativasPedro Ancajima YoveraAinda não há avaliações

- NIIF Guía IntroductoriaDocumento7 páginasNIIF Guía Introductoriadaniela barazarteAinda não há avaliações

- BOLETIN 6230 Hechos PosterioresDocumento7 páginasBOLETIN 6230 Hechos Posterioresdavid812Ainda não há avaliações

- NIA 560 Hechos Posteriores Al CierreDocumento7 páginasNIA 560 Hechos Posteriores Al CierreJelenHernandezAinda não há avaliações

- Hallazgo de AuditoriaDocumento9 páginasHallazgo de AuditoriapercysantiagoAinda não há avaliações

- Hallazgo de AuditoriaDocumento9 páginasHallazgo de AuditoriapercysantiagoAinda não há avaliações

- Hallazgo de AuditoriaDocumento9 páginasHallazgo de AuditoriapercysantiagoAinda não há avaliações

- Presentación 2Documento2 páginasPresentación 2Julio César Matute CorderoAinda não há avaliações

- Hunco 1Documento1 páginaHunco 1percysantiagoAinda não há avaliações

- Cuadrante de La Felicidad1Documento1 páginaCuadrante de La Felicidad1percysantiagoAinda não há avaliações

- Aplicación Práctica Sobre Determinación de Rentas de Quinta CategoríaDocumento8 páginasAplicación Práctica Sobre Determinación de Rentas de Quinta CategoríapercysantiagoAinda não há avaliações

- Cuadrante de La Felicidad1Documento1 páginaCuadrante de La Felicidad1percysantiagoAinda não há avaliações

- Ley 29351 Gratificaciones Por Fiestas Patrias y NavidadDocumento2 páginasLey 29351 Gratificaciones Por Fiestas Patrias y NavidadpercysantiagoAinda não há avaliações

- Caso Haliar S.ADocumento3 páginasCaso Haliar S.ApercysantiagoAinda não há avaliações

- Cuadrante de La FelicidadDocumento1 páginaCuadrante de La FelicidadpercysantiagoAinda não há avaliações

- Cuadrante de La FelicidadDocumento1 páginaCuadrante de La FelicidadpercysantiagoAinda não há avaliações

- TA Auditoria GubernamentalDocumento44 páginasTA Auditoria GubernamentalDipas Gamboa Yordi100% (1)

- Pacheco Vargas Maria Elena Conciencia EcologicaDocumento301 páginasPacheco Vargas Maria Elena Conciencia EcologicaAsmer Martinez NimaAinda não há avaliações

- La Defensa AmbientalDocumento3 páginasLa Defensa AmbientalpercysantiagoAinda não há avaliações

- NIA240Documento39 páginasNIA240percysantiagoAinda não há avaliações

- Presupuesto Del Pliego PJ 2012Documento1 páginaPresupuesto Del Pliego PJ 2012percysantiagoAinda não há avaliações

- BIOTECNOLOGIADocumento2 páginasBIOTECNOLOGIApercysantiagoAinda não há avaliações

- La Verdad en DeontologiaDocumento1 páginaLa Verdad en DeontologiapercysantiagoAinda não há avaliações

- La Verdad en DeontologiaDocumento1 páginaLa Verdad en DeontologiapercysantiagoAinda não há avaliações

- La Verdad en DeontologiaDocumento1 páginaLa Verdad en DeontologiapercysantiagoAinda não há avaliações

- Manual de Clasificador de GastosDocumento273 páginasManual de Clasificador de GastospercysantiagoAinda não há avaliações

- Nic 16 Inmovilizado MaterialDocumento15 páginasNic 16 Inmovilizado Materialapi-3710234100% (1)

- La Verdad en DeontologiaDocumento1 páginaLa Verdad en DeontologiapercysantiagoAinda não há avaliações

- Hoja de Trabajo en ExcelDocumento24 páginasHoja de Trabajo en ExcelChristian VivasAinda não há avaliações

- Clasificador de IngresosDocumento28 páginasClasificador de IngresospercysantiagoAinda não há avaliações

- Sector PublicoDocumento0 páginaSector PublicopercysantiagoAinda não há avaliações

- Auditoria Operativa.Documento0 páginaAuditoria Operativa.percysantiagoAinda não há avaliações

- DeontologiaDocumento30 páginasDeontologiapercysantiagoAinda não há avaliações

- Auditoria Operativa.Documento0 páginaAuditoria Operativa.percysantiagoAinda não há avaliações

- Protocolo Colaborativo Introduccion A La Ingenieria de Software UNIDAD 1Documento1 páginaProtocolo Colaborativo Introduccion A La Ingenieria de Software UNIDAD 1Gabriel Jimenez MercadoAinda não há avaliações

- Rejilla conceptos emprendimiento 40Documento3 páginasRejilla conceptos emprendimiento 40angela yurany sua blancoAinda não há avaliações

- Conciencia Fonologica y Escritura en Ninos Con TelDocumento8 páginasConciencia Fonologica y Escritura en Ninos Con TelEnzo AlarcónAinda não há avaliações

- DIRECONTLC SDocumento138 páginasDIRECONTLC SyeniferAinda não há avaliações

- Aproximación A La Epistemología Junguiana. La Sincronicidad Como Principio Epistemológico, de Karolina EscobarDocumento6 páginasAproximación A La Epistemología Junguiana. La Sincronicidad Como Principio Epistemológico, de Karolina EscobarAlejandro UsecheAinda não há avaliações

- Tarea de ContabilidadDocumento5 páginasTarea de ContabilidadRusbel MarteAinda não há avaliações

- Instituto Agrario DominicanoDocumento9 páginasInstituto Agrario DominicanoJahaziel WalwynAinda não há avaliações

- Proteger derecho al trabajo instructorDocumento3 páginasProteger derecho al trabajo instructorBrayan MancholaAinda não há avaliações

- Unidad 2020Documento14 páginasUnidad 2020Lucio LaosAinda não há avaliações

- GREENAPPDocumento2 páginasGREENAPPStevenFelipeAinda não há avaliações

- Convenios Ratificados Por Colombia en Materia de SST - DANIELA YEPESDocumento1 páginaConvenios Ratificados Por Colombia en Materia de SST - DANIELA YEPESDaniela Yepes100% (2)

- Informe de Seguimiento SG SSTDocumento4 páginasInforme de Seguimiento SG SSTFreddy Giovanny Camacho ClavijoAinda não há avaliações

- Introducción A Las Relaciones Internacionales Saguier 2019Documento16 páginasIntroducción A Las Relaciones Internacionales Saguier 2019Francisco Sanz de UrquizaAinda não há avaliações

- Guía de Actividades y Rubrica de Evaluación Tarea 7 - Desarrollar Ejercicios de Geometría Analítica, Sumatorias y ProductoriasDocumento18 páginasGuía de Actividades y Rubrica de Evaluación Tarea 7 - Desarrollar Ejercicios de Geometría Analítica, Sumatorias y ProductoriasRuben Gamarra RodriguezAinda não há avaliações

- Circular Fin de Ano 2021Documento2 páginasCircular Fin de Ano 2021Yena PazAinda não há avaliações

- Cuadro de ResultadoDocumento23 páginasCuadro de ResultadoANAYELI ELIZABETH RODRIGUEZ LAUREANOAinda não há avaliações

- Seis Tipos de Profesionales en Contextos MulticulturalesDocumento2 páginasSeis Tipos de Profesionales en Contextos MulticulturalesYULIETH DAHIANA BAUTISTA ECHEVERRI100% (1)

- Ensayo Zapatos ViejosDocumento4 páginasEnsayo Zapatos ViejosCamila RodriguezAinda não há avaliações

- Guia Mat 3ro N13Documento5 páginasGuia Mat 3ro N13Luis RamirezAinda não há avaliações

- Plan de mercadeo para Fashion & Logistics S.A.SDocumento46 páginasPlan de mercadeo para Fashion & Logistics S.A.SARACELLY NEGRETEAinda não há avaliações

- Educación MusicalDocumento3 páginasEducación MusicalAbigail Amaya PichilingueAinda não há avaliações

- Mis Cursos: Tablero 20Ma-Iti-Adpdti-Iti-9A-Esc-Cu-Emlh Semana 13 Evaluación 2° ParcialDocumento2 páginasMis Cursos: Tablero 20Ma-Iti-Adpdti-Iti-9A-Esc-Cu-Emlh Semana 13 Evaluación 2° ParcialJaqui MarinAinda não há avaliações

- Taller Introducción A La Filosofía de La CienciaDocumento4 páginasTaller Introducción A La Filosofía de La CienciaCarolina Villarreal TovarAinda não há avaliações

- Carta de Compromiso Código de ÉticaDocumento1 páginaCarta de Compromiso Código de ÉticaguichorsAinda não há avaliações

- Análisis del caso Manuela ante la CIDHDocumento342 páginasAnálisis del caso Manuela ante la CIDHGonzalo Carrasco AstudilloAinda não há avaliações

- Procedimiento de Rescate Espacios Confinados CalderasDocumento3 páginasProcedimiento de Rescate Espacios Confinados CalderasYUYU PERALTAAinda não há avaliações