Você também pode gostar

- Comprobantes PagoDocumento16 páginasComprobantes PagoJesus Gallegos100% (1)

- Comprobante de PagoDocumento10 páginasComprobante de PagohenrydmAinda não há avaliações

- Monografia Boleta VentaDocumento6 páginasMonografia Boleta VentaRodrigo Javier Chota Oyola0% (1)

- Constitucion de EmpresasDocumento4 páginasConstitucion de EmpresasPaola ChambeAinda não há avaliações

- Tarea 1 Ejemplos de Principios de AdDocumento4 páginasTarea 1 Ejemplos de Principios de AdJesus VelasquezAinda não há avaliações

- Formulación de Estados FinancierosDocumento6 páginasFormulación de Estados FinancierosHdr CariAinda não há avaliações

- Caso Practico Detraccion Del IgvDocumento8 páginasCaso Practico Detraccion Del IgvcieloAinda não há avaliações

- Tratamiento Tributario Sector Industrial PDFDocumento6 páginasTratamiento Tributario Sector Industrial PDFRonald Josue Contreras LauraAinda não há avaliações

- Contabilidad Empresarial 2Documento53 páginasContabilidad Empresarial 2naomi perezAinda não há avaliações

- Distribuidora motos DIAMANTE SAC estados financieros agostoDocumento1 páginaDistribuidora motos DIAMANTE SAC estados financieros agostowilfredo chaupe lloclleAinda não há avaliações

- Regímenes TributariosDocumento34 páginasRegímenes TributariosAndrea Bustamante Inoñan100% (1)

- Prorroga Del Igv Justo - Sheila 1Documento2 páginasProrroga Del Igv Justo - Sheila 1Sheilamaricielo AlayoparedesAinda não há avaliações

- El Proceso ContableDocumento7 páginasEl Proceso ContableLuis Enrique RomaniAinda não há avaliações

- Percepciones, Retenciones y Detracciones Del IGVDocumento78 páginasPercepciones, Retenciones y Detracciones Del IGVManuel Puemape VallejosAinda não há avaliações

- Glosario de Terminologia ContableDocumento13 páginasGlosario de Terminologia ContableCristian QuispeAinda não há avaliações

- Medicion de Los Elementos de Los Estados FinancierosDocumento2 páginasMedicion de Los Elementos de Los Estados FinancierosWilson Burga CórdovaAinda não há avaliações

- Regimenes Tributarios en El PeruDocumento2 páginasRegimenes Tributarios en El PerugustavoalexanderAinda não há avaliações

- Informe Reglamentos de Comprobantes de PagoDocumento16 páginasInforme Reglamentos de Comprobantes de Pagobrandon ocupa arbildo100% (1)

- Centralizacion de LibrosDocumento7 páginasCentralizacion de LibrosDaniel WilsonAinda não há avaliações

- Exposicion Conta ComprobantesDocumento10 páginasExposicion Conta ComprobantesDIEGO ALONSO SAAVEDRAAinda não há avaliações

- Libro BancosDocumento6 páginasLibro BancosAlexLopezAinda não há avaliações

- 11.cpa 2018Documento60 páginas11.cpa 2018PAM CONTADORESAinda não há avaliações

- Definición y casos de uso de la Nota de DébitoDocumento16 páginasDefinición y casos de uso de la Nota de DébitoErvik RojasAinda não há avaliações

- Modulo de Deuda Pública 1Documento14 páginasModulo de Deuda Pública 1Antony Jimenez QuispeAinda não há avaliações

- Diferencias entre NIC y NIIFDocumento9 páginasDiferencias entre NIC y NIIFJonathan MedranoAinda não há avaliações

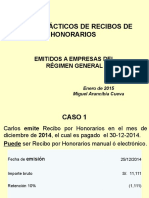

- Casos Practicos de Recibos Por Honorarios 2015Documento5 páginasCasos Practicos de Recibos Por Honorarios 2015Santos Cruz Paredes50% (2)

- 5 Letras en DescuentoDocumento12 páginas5 Letras en DescuentoRodrigo Espinoza OrtizAinda não há avaliações

- Monografia de Comprobantes PDFDocumento15 páginasMonografia de Comprobantes PDFruchy100100% (1)

- Libros Auxiliares de ContabilidadDocumento19 páginasLibros Auxiliares de ContabilidadSergio ChévezAinda não há avaliações

- DetraccionDocumento16 páginasDetraccionBrayan Herrera Olivera100% (1)

- Renta de Primera CategoríaDocumento18 páginasRenta de Primera CategoríaXavier HT100% (1)

- Monografia Del PDT 621Documento22 páginasMonografia Del PDT 621wilfredoAinda não há avaliações

- Debito y Credito Fiscal ContabilidadDocumento2 páginasDebito y Credito Fiscal ContabilidadJosé Fernando Jimenez CaminoAinda não há avaliações

- Ley Marco de Comprobantes de PagoDocumento15 páginasLey Marco de Comprobantes de PagoHeber Ronald Mamani HuaquipacoAinda não há avaliações

- Variaciones Patrimoniales Principios de La Partida Doble Valor de CostoDocumento8 páginasVariaciones Patrimoniales Principios de La Partida Doble Valor de CostoLuis Dario CavigliaAinda não há avaliações

- Factura ConformadaDocumento13 páginasFactura ConformadaRosarioAlmeydaTasaycoAinda não há avaliações

- Resumen del Impuesto General a las Ventas (IGV) en el PerúDocumento6 páginasResumen del Impuesto General a las Ventas (IGV) en el PerúJose Manuel Murrugarra TarmaAinda não há avaliações

- Material PCGE 1-Se 19callaoDocumento45 páginasMaterial PCGE 1-Se 19callaoErnesto ChavezAinda não há avaliações

- Lavado de Activos y EjemplosDocumento4 páginasLavado de Activos y EjemplosJessy VallejoAinda não há avaliações

- Libros contablesDocumento8 páginasLibros contableszitroxAinda não há avaliações

- Financiamiento con cuentas por cobrarDocumento2 páginasFinanciamiento con cuentas por cobrarNinoskaAinda não há avaliações

- Estado de CostosDocumento8 páginasEstado de CostosJuan GomezAinda não há avaliações

- El Proceso ContableDocumento14 páginasEl Proceso ContableFelipe Montealegre O.33% (3)

- Guías de Remisión de TransportistasDocumento79 páginasGuías de Remisión de TransportistasRonaldo Chiche SurcoAinda não há avaliações

- Registro de transacciones en Libro Diario y Libro Mayor de contabilidadDocumento4 páginasRegistro de transacciones en Libro Diario y Libro Mayor de contabilidadAlejandro Vargas Soto100% (1)

- Analisis de La Nic 12Documento9 páginasAnalisis de La Nic 12Noaj ChiroqueAinda não há avaliações

- PCGA: Principios de Contabilidad Generalmente AceptadosDocumento4 páginasPCGA: Principios de Contabilidad Generalmente AceptadosJOSE SILVA CARRETEROAinda não há avaliações

- Trabajo de ContabilidadDocumento55 páginasTrabajo de ContabilidadcarlosbernillaAinda não há avaliações

- Transmisión y Extinción de La Obligación TributariaDocumento15 páginasTransmisión y Extinción de La Obligación TributariaWalter Espinoza100% (1)

- Renta 3ra Categoria Personas NaturalesDocumento37 páginasRenta 3ra Categoria Personas NaturalesleslyAinda não há avaliações

- Tema 1 Doctrina ContableDocumento18 páginasTema 1 Doctrina ContablejuanhuazuAinda não há avaliações

- Registro de Compras IDocumento13 páginasRegistro de Compras IMartin Palomino Sayritupac100% (1)

- Trabajo de Organización Logistica de La Langostinera El Guamito S.A.C Terminado PDFDocumento24 páginasTrabajo de Organización Logistica de La Langostinera El Guamito S.A.C Terminado PDFAnaLucia2550% (2)

- Libro Diario de Formato SimplificadoDocumento17 páginasLibro Diario de Formato SimplificadoRoger Jesus Mamani PachariAinda não há avaliações

- Caso Propuesto Monografia ContabilidadDocumento167 páginasCaso Propuesto Monografia ContabilidadDayana Almeyda LizarbeAinda não há avaliações

- Mapa Letras Por PagarDocumento1 páginaMapa Letras Por PagarJoel J. Salas MAinda não há avaliações

- Tarjeta de CreditoDocumento11 páginasTarjeta de CreditoHosmerCorreaAinda não há avaliações

- Comprobantes de PagoDocumento17 páginasComprobantes de Pagoval adrianoAinda não há avaliações

- Comprabantes de PagoDocumento11 páginasComprabantes de PagoAlejandra HornaAinda não há avaliações

- Ley de Comprobantes de PagoDocumento25 páginasLey de Comprobantes de PagoFranchesco QCAinda não há avaliações

- MakDocumento36 páginasMakMarco R. MirandaAinda não há avaliações

- Asis Moq 2012Documento70 páginasAsis Moq 2012Marco R. MirandaAinda não há avaliações

- Analisis de La Situacion de Salud - Diresa Puno - 2010Documento84 páginasAnalisis de La Situacion de Salud - Diresa Puno - 2010Miguel Antonio Zuñiga HinojosaAinda não há avaliações

- Fuy 2Documento5 páginasFuy 2Marco R. MirandaAinda não há avaliações

- Boletin PDFDocumento18 páginasBoletin PDFJhony Chaiña CondoriAinda não há avaliações

- Ácidos NucleicosDocumento7 páginasÁcidos NucleicosadanxitooAinda não há avaliações

- Calidad en LabDocumento2 páginasCalidad en LabMarco R. MirandaAinda não há avaliações

- Inafectación de Las Gratificaciones y Pago de La Bonificación EspecialDocumento2 páginasInafectación de Las Gratificaciones y Pago de La Bonificación EspecialNoticiero del ContadorAinda não há avaliações

- Decreto Supremo #016-2009-MTCDocumento95 páginasDecreto Supremo #016-2009-MTCluisquepamAinda não há avaliações

- Boletin 26 06Documento14 páginasBoletin 26 06Marco R. MirandaAinda não há avaliações

- 01 LPGH 01 de 09Documento22 páginas01 LPGH 01 de 09Marco R. MirandaAinda não há avaliações

- Atlas de OrinasDocumento17 páginasAtlas de OrinasGean Haiver Navarro Navarro100% (2)

- Gestión residuos urbanos El TamboDocumento54 páginasGestión residuos urbanos El Tamboweekendone100% (1)

- ControDeLectura SNIP 16 Agosto 2014Documento2 páginasControDeLectura SNIP 16 Agosto 2014Marco R. MirandaAinda não há avaliações

- Libro Blanco A Patologica 2009 07 Gestion CalidadDocumento21 páginasLibro Blanco A Patologica 2009 07 Gestion CalidadCristian Eliacim Delgado VeasAinda não há avaliações

- Usicayos - CarabayaDocumento55 páginasUsicayos - CarabayaMarco R. MirandaAinda não há avaliações

- Bonos Carbono 3Documento26 páginasBonos Carbono 3Marco R. MirandaAinda não há avaliações

- Definición y tipos de sílabaDocumento4 páginasDefinición y tipos de sílabaLic Wua YU SeiAinda não há avaliações

- Libro Huella AENORDocumento30 páginasLibro Huella AENORRodolfo Barbosa YoungAinda não há avaliações

- 10 44 1 PB - 2Documento11 páginas10 44 1 PB - 2Marco R. MirandaAinda não há avaliações

- El MicroscopioDocumento14 páginasEl MicroscopioMarco R. MirandaAinda não há avaliações

- Atlas de OrinasDocumento17 páginasAtlas de OrinasGean Haiver Navarro Navarro100% (2)

- Atlas de OrinasDocumento17 páginasAtlas de OrinasGean Haiver Navarro Navarro100% (2)

- Idh 120605010050 Phpapp02Documento3 páginasIdh 120605010050 Phpapp02Marco R. MirandaAinda não há avaliações

- Definición y tipos de sílabaDocumento4 páginasDefinición y tipos de sílabaLic Wua YU SeiAinda não há avaliações

- Glosario Terminos Toxicologicos Toxicologia RepettoDocumento77 páginasGlosario Terminos Toxicologicos Toxicologia RepettoGore David Bonilla RdzAinda não há avaliações

- Enfermedades Aliment Arias Emergentes DDDDDocumento20 páginasEnfermedades Aliment Arias Emergentes DDDDMarco R. MirandaAinda não há avaliações

- Diagnostico de La Situación de Saneamiento Básico Ambiental de La Población Urbana Del Distrito de NicasioDocumento1 páginaDiagnostico de La Situación de Saneamiento Básico Ambiental de La Población Urbana Del Distrito de NicasioMarco R. MirandaAinda não há avaliações

- REPERCUCIONES EN LOS GRUPOS DE INTERES KodakDocumento1 páginaREPERCUCIONES EN LOS GRUPOS DE INTERES KodakDiana CoronadoAinda não há avaliações

- Objeto de la obligación: tipos y característicasDocumento14 páginasObjeto de la obligación: tipos y característicaspatriciaAinda não há avaliações

- BG, Er TigoDocumento11 páginasBG, Er TigoJULIO CESAR IBARRA ARAUJO (:-)Ainda não há avaliações

- Ejemplos de Nominas 1Documento2 páginasEjemplos de Nominas 1S12Ainda não há avaliações

- Pasivos Financieros .-Realizar Mapa ConceptualDocumento12 páginasPasivos Financieros .-Realizar Mapa Conceptualjuldiazsu28Ainda não há avaliações

- Blog Diagnostico FinancieroDocumento3 páginasBlog Diagnostico FinancieroMaicol David ArgottiAinda não há avaliações

- Sec Salud Fut Tercer Trimestre Octubre 2019Documento242 páginasSec Salud Fut Tercer Trimestre Octubre 2019Diego Ivan AscuntarAinda não há avaliações

- Tarea Patricio DelgadoDocumento9 páginasTarea Patricio DelgadoMichael Patricio Delgado TumbacoAinda não há avaliações

- Plan de AfpDocumento2 páginasPlan de AfpjessicaAinda não há avaliações

- Impuesto a las ganancias NIIFDocumento4 páginasImpuesto a las ganancias NIIFYulis MariaAinda não há avaliações

- Tarea Cuestionario de Reforzamiento Unidad 3Documento3 páginasTarea Cuestionario de Reforzamiento Unidad 3Amin Gabriel Carrasco SeguraAinda não há avaliações

- Trabajo Individual La CuentaDocumento14 páginasTrabajo Individual La CuentanatalyAinda não há avaliações

- Endoso de Declaración #2489244 de Fecha 14/05/2019: Cláusula Garantía (SCTR Pensión)Documento16 páginasEndoso de Declaración #2489244 de Fecha 14/05/2019: Cláusula Garantía (SCTR Pensión)Manuel Antonio Gonzales CuevaAinda não há avaliações

- Lectura (1) - Seguridad JuridicaDocumento10 páginasLectura (1) - Seguridad JuridicaLuwi CárdenasAinda não há avaliações

- Formulario Cedula Del Buen Vivir Del Banco de Venezuela - NotilogiaDocumento3 páginasFormulario Cedula Del Buen Vivir Del Banco de Venezuela - NotilogiaNotilogía.comAinda não há avaliações

- Taller #2 RepasoDocumento3 páginasTaller #2 RepasoMargarita CalderonAinda não há avaliações

- TrabajoUnidad1 RicardoPérezBielefeldDocumento12 páginasTrabajoUnidad1 RicardoPérezBielefeldricardo perez80% (10)

- Gaby ObandoDocumento31 páginasGaby ObandoGaby Obando0% (1)

- Canon Minero en El PeruDocumento2 páginasCanon Minero en El PeruSape AlekayAinda não há avaliações

- Estado de Cuenta Azteca SepDocumento7 páginasEstado de Cuenta Azteca SepEduardi LabradorAinda não há avaliações

- Capítulo 13 - Propiedades de Inversión (v5) PDFDocumento36 páginasCapítulo 13 - Propiedades de Inversión (v5) PDFVicente VercellinoAinda não há avaliações

- Tarjeta Prestamos Personales PDFDocumento8 páginasTarjeta Prestamos Personales PDFOscar kokiAinda não há avaliações

- Ejercicios FinanzasDocumento3 páginasEjercicios FinanzasIanAinda não há avaliações

- Taller RemuneracionesDocumento15 páginasTaller RemuneracionesInes Sanchez CantillanaAinda não há avaliações

- P2 Tit II Cap I - Soc FiduciariasDocumento20 páginasP2 Tit II Cap I - Soc FiduciariasJulian N Loeza ManzanillaAinda não há avaliações

- Solicitud de Envío de Transferencia Internacional: Información Del OrdenanteDocumento2 páginasSolicitud de Envío de Transferencia Internacional: Información Del OrdenanteVíctor Josemaria Rivero DunoAinda não há avaliações

- Reformas tributarias y desigualdad en América LatinaDocumento13 páginasReformas tributarias y desigualdad en América LatinaMauricio VásquezAinda não há avaliações

- Actividad Nro. 09 Responsabilidad Social Trabajo Colaborativo - II UnidadDocumento11 páginasActividad Nro. 09 Responsabilidad Social Trabajo Colaborativo - II Unidadanon_142010792Ainda não há avaliações

- Mate FiDocumento24 páginasMate FiEmilia ChávezAinda não há avaliações

- Taller de matemáticas financieras: interés y tasa de interés simpleDocumento2 páginasTaller de matemáticas financieras: interés y tasa de interés simpleEdgar ArevaloAinda não há avaliações