Você também pode gostar

- Gui ADocumento4 páginasGui AHéctor Selva García100% (1)

- Caso Práctico de Estudio de Mercado Sobre PiscoDocumento5 páginasCaso Práctico de Estudio de Mercado Sobre Piscohoraquev67% (3)

- Clases Jo Palma Finanzas PDFDocumento105 páginasClases Jo Palma Finanzas PDFpaquebotttAinda não há avaliações

- Triptico de La ContabilidadDocumento3 páginasTriptico de La ContabilidadMichel Garcia100% (2)

- Tarea 2Documento5 páginasTarea 2Julio Barrera Arrieta50% (2)

- Ejercicios de Flavio Resueltos 1Documento51 páginasEjercicios de Flavio Resueltos 1dewenze100% (10)

- Confirmacion BancariaDocumento3 páginasConfirmacion Bancariagcastro03Ainda não há avaliações

- Proyecto EmpresarialDocumento44 páginasProyecto EmpresarialRodrigoVelázquez100% (5)

- Ejemplo Recursos ForzadosDocumento3 páginasEjemplo Recursos ForzadosJose OsorioAinda não há avaliações

- NRF 237 Pemex 2009 FDocumento24 páginasNRF 237 Pemex 2009 FDiego Rangel80% (5)

- Flujo de Caja Descontado de Productos Clarke, S.ADocumento14 páginasFlujo de Caja Descontado de Productos Clarke, S.Ajosue nazarioAinda não há avaliações

- Cap.5 La Teoria Del PortafolioDocumento47 páginasCap.5 La Teoria Del PortafolioJose AntonioAinda não há avaliações

- Guia Ejercicios Analisis FinancieroDocumento19 páginasGuia Ejercicios Analisis FinancieroLuis Zapata Retamal73% (11)

- Localización - Punto de EquilibrioDocumento2 páginasLocalización - Punto de EquilibrioJory TAinda não há avaliações

- Guia Planeamiento Estrategico FinancieroDocumento16 páginasGuia Planeamiento Estrategico FinancieroPatricia AquinoAinda não há avaliações

- 3.3 Grados Apalancamiento PDFDocumento38 páginas3.3 Grados Apalancamiento PDFMarti MartinezAinda não há avaliações

- Actividad 1 ANALISIS FINANCIERODocumento7 páginasActividad 1 ANALISIS FINANCIEROKatty Lucia A EAinda não há avaliações

- Ejercicio 5-3Documento2 páginasEjercicio 5-3erick fuentes100% (8)

- Cooperativa CamaroneraDocumento7 páginasCooperativa CamaroneraOrlando LazoAinda não há avaliações

- Ejemplos de La Sección 33 de NIIF para PYMESDocumento3 páginasEjemplos de La Sección 33 de NIIF para PYMESSantiago PinedaAinda não há avaliações

- Caso Camaronera ConclusionesDocumento3 páginasCaso Camaronera ConclusionesADRIANA ESPINELAinda não há avaliações

- Monitoria # 2Documento4 páginasMonitoria # 2Juan Pablo Martinez SilvaAinda não há avaliações

- Ejercicios AmortizacionDocumento4 páginasEjercicios AmortizacionPaola OlarteAinda não há avaliações

- Ejercicios 1-28 Analisis FinancieroDocumento42 páginasEjercicios 1-28 Analisis Financierocamilabr440% (1)

- Caso Muebles Del NorteDocumento4 páginasCaso Muebles Del NorteMauricio RosasAinda não há avaliações

- Caso Hidro San PabloDocumento7 páginasCaso Hidro San PabloCésar Calero RojasAinda não há avaliações

- Monografia Del Libro de Microeconomia para Directivos 1Documento23 páginasMonografia Del Libro de Microeconomia para Directivos 1Kaly de OSAinda não há avaliações

- Analisis Financiero DellDocumento14 páginasAnalisis Financiero DellCataaAinda não há avaliações

- Solución Caso Cristales PlanosDocumento6 páginasSolución Caso Cristales PlanosSulayvgAinda não há avaliações

- Ejercicios de Estados Financieros 1Documento2 páginasEjercicios de Estados Financieros 1Dakieer Ganhdi Tavara0% (1)

- Guia de Ejercicios Resuelta y Propuesta CAPM Finanzas Corporativas UNAB 1 2013Documento4 páginasGuia de Ejercicios Resuelta y Propuesta CAPM Finanzas Corporativas UNAB 1 2013PALOMA VERGARAAinda não há avaliações

- Ejercicios Profesor para Examen ParcialDocumento9 páginasEjercicios Profesor para Examen ParcialPerci Lunarejo100% (1)

- Guia Control 2 PDFDocumento17 páginasGuia Control 2 PDFAndrés Neira SalazarAinda não há avaliações

- MicroDocumento3 páginasMicrocinthya alvario cabreraAinda não há avaliações

- Tarea de Caso Aceros Del SurDocumento5 páginasTarea de Caso Aceros Del SurevelineAinda não há avaliações

- Clases Valor PresenteDocumento39 páginasClases Valor PresenteLiz Quimí0% (1)

- Actividad 1 Taller Practico Pronostico de DemandaDocumento2 páginasActividad 1 Taller Practico Pronostico de DemandaOriel Mesa GonzálezAinda não há avaliações

- Anuncios de EmisionDocumento25 páginasAnuncios de EmisionRuslan H. FiraynerAinda não há avaliações

- Ajustes y Reclasificaciones ContablesDocumento8 páginasAjustes y Reclasificaciones ContablesCrys JaelAinda não há avaliações

- Mini Casos Del Libro (Carlos Gutierrez)Documento53 páginasMini Casos Del Libro (Carlos Gutierrez)Carlos Luis Gutierrez100% (3)

- Ejercicio - Creacion de Valor Rev. 1Documento2 páginasEjercicio - Creacion de Valor Rev. 1jefferson100% (2)

- Caso AquariusDocumento9 páginasCaso AquariusRichard BertoniAinda não há avaliações

- Examen Final Finanzas CorporativasDocumento8 páginasExamen Final Finanzas CorporativasJJAinda não há avaliações

- Ejercicio Nuevo MilenioDocumento12 páginasEjercicio Nuevo MilenioAnnie Infélix100% (1)

- Taller PreParcial PronósticosDocumento2 páginasTaller PreParcial PronósticosLuis Danilo RodriguezAinda não há avaliações

- Ejercicios Valoración Por MúltiplosDocumento2 páginasEjercicios Valoración Por MúltiplosFernando Quispe0% (1)

- Tarea ExcelDocumento5 páginasTarea ExcelMarelin OrellanaAinda não há avaliações

- Taller Media - MovilDocumento37 páginasTaller Media - MovilKevin ArdilaAinda não há avaliações

- Borrador LA CANTIDAD DE PEDIDO ECONÓMICODocumento7 páginasBorrador LA CANTIDAD DE PEDIDO ECONÓMICOSelena Espinoza RuizAinda não há avaliações

- 01 Industrias No IdentificadasDocumento3 páginas01 Industrias No Identificadaskaren2208Ainda não há avaliações

- Ejercicios RatiosDocumento8 páginasEjercicios RatiosWilson Murillo CalsinAinda não há avaliações

- Flujos de EfectivoDocumento2 páginasFlujos de Efectivobettyggg0% (1)

- AnalisisDocumento5 páginasAnalisisrmendoza85Ainda não há avaliações

- Ejercicio N°02: Preparando El Primer Directorio IRSISDocumento5 páginasEjercicio N°02: Preparando El Primer Directorio IRSISAnnabel MadeleyneAinda não há avaliações

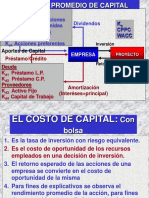

- Costo de CapitalDocumento21 páginasCosto de CapitalAntonio Medina TorresAinda não há avaliações

- CAPM y WACCDocumento4 páginasCAPM y WACCMoises Fierro JaraAinda não há avaliações

- Trabajo Grupal Análisis Financiero ENAP-ButlerDocumento20 páginasTrabajo Grupal Análisis Financiero ENAP-ButlerRodrigo Muñoz Espinoza100% (1)

- Respuesta Solemne 1 PDFDocumento8 páginasRespuesta Solemne 1 PDFNesfary MenegutiAinda não há avaliações

- Ejercicio 1 Caso Savoy Brands InternationalDocumento5 páginasEjercicio 1 Caso Savoy Brands InternationalHomero De los SantosAinda não há avaliações

- Universidad Autónoma de YucatánDocumento16 páginasUniversidad Autónoma de YucatánALan HernandezAinda não há avaliações

- Diplomado Valorizacion de Empresas MúltiplosDocumento14 páginasDiplomado Valorizacion de Empresas MúltiplosIvan IvancitoAinda não há avaliações

- Mercado de Capitales Laboratorio Ejercicios 2017Documento25 páginasMercado de Capitales Laboratorio Ejercicios 2017Claudia Ortiz Reuque0% (2)

- Sol. Yogurtin FCF GP 2018Documento20 páginasSol. Yogurtin FCF GP 2018helena zorrillaAinda não há avaliações

- Analisis - FINANCIEROS EjerciciosDocumento22 páginasAnalisis - FINANCIEROS Ejerciciosmk221260% (5)

- AnalisisDocumento22 páginasAnalisiszavalytaAinda não há avaliações

- Analisis Financiero ItesDocumento50 páginasAnalisis Financiero ItesAlejandro HernandezAinda não há avaliações

- Tire City Inc SOlucionDocumento15 páginasTire City Inc SOlucionNelson Cerda GonzalezAinda não há avaliações

- Practica Calificada 1Documento9 páginasPractica Calificada 1Mayrita GuillermoAinda não há avaliações

- Contabilidad Final 7puntosDocumento37 páginasContabilidad Final 7puntosLucía Barragán Anzures50% (2)

- Estudiantes - Matematicas para El AulaDocumento91 páginasEstudiantes - Matematicas para El AulaEfrain BuitragoAinda não há avaliações

- Taller Criterios DecisionDocumento3 páginasTaller Criterios DecisionCatherine Marin AlmesigaAinda não há avaliações

- Ejercicio Evaluacion de ProyectosDocumento1 páginaEjercicio Evaluacion de ProyectosJulio MorenoAinda não há avaliações

- 521 1505 1 PBDocumento8 páginas521 1505 1 PBJulio MorenoAinda não há avaliações

- Introduccion A Los Modelos Cuantitativos-JULIO MORENO TAYLORDocumento14 páginasIntroduccion A Los Modelos Cuantitativos-JULIO MORENO TAYLORJulio MorenoAinda não há avaliações

- Ejercicio Ingresos CondicionadosDocumento1 páginaEjercicio Ingresos CondicionadosJulio MorenoAinda não há avaliações

- Introduccion A La Programacion Lineal - Julio Moreno TaylorDocumento13 páginasIntroduccion A La Programacion Lineal - Julio Moreno TaylorJulio MorenoAinda não há avaliações

- Las Finanzas Operativas-Julio Moreno TaylorDocumento46 páginasLas Finanzas Operativas-Julio Moreno TaylorJulio MorenoAinda não há avaliações

- Carta de Ottawa para La Promoción de La SaludDocumento4 páginasCarta de Ottawa para La Promoción de La Saludapi-318484644Ainda não há avaliações

- Productos de Financiación para Las Pymes Caso Tecniform PDFDocumento75 páginasProductos de Financiación para Las Pymes Caso Tecniform PDFJulio MorenoAinda não há avaliações

- MICROSOFT SOLVER - Julio Moreno TaylorDocumento26 páginasMICROSOFT SOLVER - Julio Moreno TaylorJulio MorenoAinda não há avaliações

- Parcial Recuperatorio 1 Fundamentos MatfinanDocumento2 páginasParcial Recuperatorio 1 Fundamentos MatfinanJulio MorenoAinda não há avaliações

- Presupuesto y Ahorro PDFDocumento24 páginasPresupuesto y Ahorro PDFjavier camposAinda não há avaliações

- Presupuesto y Ahorro PDFDocumento24 páginasPresupuesto y Ahorro PDFjavier camposAinda não há avaliações

- 978 2214 1 SMDocumento18 páginas978 2214 1 SMJulio MorenoAinda não há avaliações

- Las Nof AnalisisDocumento7 páginasLas Nof AnalisisJulio MorenoAinda não há avaliações

- Caso Practico NofDocumento6 páginasCaso Practico NofJuan Jesús Sanchez Gómez100% (1)

- Tarjeta de InventariosDocumento5 páginasTarjeta de InventariosJulio Moreno100% (1)

- Prueba SaberDocumento2 páginasPrueba SaberJulio MorenoAinda não há avaliações

- Practica de Contabilidad BasicaDocumento2 páginasPractica de Contabilidad BasicaJulio MorenoAinda não há avaliações

- Finanzas PersoDocumento14 páginasFinanzas PersoCitlalli03Ainda não há avaliações

- Como Iniciar Tu StartupDocumento53 páginasComo Iniciar Tu StartupJulio MorenoAinda não há avaliações

- Taller Fundamentos de Contabilidad Financiera PDFDocumento6 páginasTaller Fundamentos de Contabilidad Financiera PDFJulio MorenoAinda não há avaliações

- Empreendedorismo Social 0Documento12 páginasEmpreendedorismo Social 0Julio MorenoAinda não há avaliações

- Examen 1 Segundo Parcial Finanzas 2 PDFDocumento2 páginasExamen 1 Segundo Parcial Finanzas 2 PDFJulio MorenoAinda não há avaliações

- Examen Primer Parcial de Finanzas 2.1 PDFDocumento1 páginaExamen Primer Parcial de Finanzas 2.1 PDFJulio MorenoAinda não há avaliações

- Examen 1 Segundo Parcial Finanzas 2Documento2 páginasExamen 1 Segundo Parcial Finanzas 2Julio MorenoAinda não há avaliações

- T Uce 0005 295Documento177 páginasT Uce 0005 295Jose GonzalezAinda não há avaliações

- Proyecto de AeropuertosDocumento15 páginasProyecto de AeropuertosMario Abel Vega PerezAinda não há avaliações

- Practica 2Documento5 páginasPractica 2Roach SandersonAinda não há avaliações

- Catalogo de CuentasDocumento2 páginasCatalogo de CuentasAlejandro Umaña BlancoAinda não há avaliações

- Auditoría de Inventarios Al 09102017 1Documento3 páginasAuditoría de Inventarios Al 09102017 1Mariio AlBerttoAinda não há avaliações

- Empresa Macro Distribuidora PoliticasDocumento24 páginasEmpresa Macro Distribuidora PoliticasDaniel LopezAinda não há avaliações

- La Contabilidad en La MicroempresaDocumento26 páginasLa Contabilidad en La MicroempresaJairo Enrique Munevar VargasAinda não há avaliações

- Ensayo de Conta Sobre Conciliacion BancariaDocumento3 páginasEnsayo de Conta Sobre Conciliacion BancariaFrank Coba100% (1)

- Axa FerDocumento4 páginasAxa FerMuhan JimenezAinda não há avaliações

- 04 Adopte Una Obra de ArteDocumento12 páginas04 Adopte Una Obra de Arteblackantro100% (1)

- Primera EntregavsDocumento5 páginasPrimera EntregavsedwinAinda não há avaliações

- Modificacion de La Ley 31-11Documento3 páginasModificacion de La Ley 31-11Esther Marzan MartinezAinda não há avaliações

- OUTPRNDocumento19 páginasOUTPRNMoises Catala SoleraAinda não há avaliações

- Formato para El TrabajoDocumento432 páginasFormato para El Trabajoruben hinostrozaAinda não há avaliações

- Caso Mayra-1 EJERCICIO GRUPAL PDFDocumento2 páginasCaso Mayra-1 EJERCICIO GRUPAL PDFRafael MirandaAinda não há avaliações

- TQMDocumento2 páginasTQMXochitl PrunedaAinda não há avaliações

- Borme A 2013 224 30 PDFDocumento10 páginasBorme A 2013 224 30 PDFGema Herranz MorenoAinda não há avaliações

- Conciliacion Bancaria Definicion y ProcedimientoDocumento3 páginasConciliacion Bancaria Definicion y ProcedimientoAlejandra Bravo100% (1)

- ANEXOSDocumento45 páginasANEXOSEmersonQuirozAinda não há avaliações

- F01 Solicitud de CalificaciónDocumento46 páginasF01 Solicitud de CalificaciónRod GuerreroAinda não há avaliações

- DinamicaDocumento33 páginasDinamicaAnonymous lH2CAJwJNAinda não há avaliações

- Informe Anual Espanol 2011Documento38 páginasInforme Anual Espanol 2011Osvaldo Torres DiazAinda não há avaliações

- Modelo CambasDocumento12 páginasModelo CambasJimmy TRAinda não há avaliações

- Afiliacion de Productos Laborables (Super Nomina, Tda, TCP)Documento2 páginasAfiliacion de Productos Laborables (Super Nomina, Tda, TCP)Yanuri Cecilia Blanco Mendez67% (3)