Você também pode gostar

- PPN dan DPP dalam berbagai kasusDocumento3 páginasPPN dan DPP dalam berbagai kasusUnintelligible OrcAinda não há avaliações

- PPN Dan PPNBMDocumento44 páginasPPN Dan PPNBMPutri AriesiaAinda não há avaliações

- OPTIMASI KANTOR PUSAT DAN CABANGDocumento31 páginasOPTIMASI KANTOR PUSAT DAN CABANGLewi LWAinda não há avaliações

- Makalah Manajemen LabaDocumento19 páginasMakalah Manajemen LabaVani vauliyantiAinda não há avaliações

- Jawaban BPHTBDocumento9 páginasJawaban BPHTBPramuji Handrajadi33% (3)

- Contoh Soal 3 - PPH Pasal 26Documento2 páginasContoh Soal 3 - PPH Pasal 26Ahmad FauziAinda não há avaliações

- Sak Emkm 24012017Documento89 páginasSak Emkm 24012017Margie Christanty PoluanAinda não há avaliações

- Contoh Kasus AuditDocumento7 páginasContoh Kasus AuditWahyu JayaAinda não há avaliações

- ANGGARAN PT.BUDI PERKASADocumento7 páginasANGGARAN PT.BUDI PERKASAKhoirul Anam100% (1)

- STRATEGI DALAM MENGHADAPI PEMERIKSAANDocumento7 páginasSTRATEGI DALAM MENGHADAPI PEMERIKSAANKaton Adi NugrohoAinda não há avaliações

- Modul PPN PPN BM 7 Juni 2016Documento220 páginasModul PPN PPN BM 7 Juni 2016Adityahikkaruz100% (1)

- Teori & Kasus Manajemen PajakDocumento4 páginasTeori & Kasus Manajemen PajakMichael ComunityAinda não há avaliações

- Perpajakan - Contoh Soal Dan Jawaban PerpajakanDocumento9 páginasPerpajakan - Contoh Soal Dan Jawaban PerpajakanNajihahKamila0% (1)

- AKUNTANSI AGRIKULTURDocumento64 páginasAKUNTANSI AGRIKULTURUs Deldy DjambakAinda não há avaliações

- Akuisisi Dan Disposisi PropertiDocumento2 páginasAkuisisi Dan Disposisi Propertijunapatient100% (1)

- 1 - Konsep Dasar Akuntansi Biaya - PPTDocumento18 páginas1 - Konsep Dasar Akuntansi Biaya - PPTAldi IrawanAinda não há avaliações

- Dasar Akuntansi PajakDocumento25 páginasDasar Akuntansi PajakNika Herfita HasanAinda não há avaliações

- Materi Pak Iyeh - PELATIHAN PENYUSUNAN LAPORAN KEUANGAN UMKM PDFDocumento24 páginasMateri Pak Iyeh - PELATIHAN PENYUSUNAN LAPORAN KEUANGAN UMKM PDFDeannaAinda não há avaliações

- 1647238656soal Ujian Akuntansi Pajak Angkatan 65Documento8 páginas1647238656soal Ujian Akuntansi Pajak Angkatan 65Bilal Faiz RAinda não há avaliações

- Contoh Soal PPH 21Documento2 páginasContoh Soal PPH 21Rachmawati Siti100% (3)

- Brevet Pajak Bea MateraiDocumento70 páginasBrevet Pajak Bea MateraiFitri AzizahAinda não há avaliações

- LAPORAN KEUANGAN KONSOLIDASIANDocumento33 páginasLAPORAN KEUANGAN KONSOLIDASIANAiNun NaimAinda não há avaliações

- PPH FinalDocumento41 páginasPPH FinalGeraldhi RoriAinda não há avaliações

- SOAL PPH OPDocumento8 páginasSOAL PPH OPPrafidhya Dwi YuliantoAinda não há avaliações

- Koreksi Fiskal PPhDocumento15 páginasKoreksi Fiskal PPhKholdunityAinda não há avaliações

- PSAKDocumento17 páginasPSAKYuninda Devi ArintikaAinda não há avaliações

- Intellectual CapitalDocumento10 páginasIntellectual CapitalRohmat HusainiAinda não há avaliações

- Makalah PPH 21 TH 2014Documento33 páginasMakalah PPH 21 TH 2014Tom PelAinda não há avaliações

- Soal TaxDocumento2 páginasSoal TaxNathaniel MaximillianAinda não há avaliações

- Cara menyelesaikan soal rekonsiliasi bank dan membuat jurnal koreksiDocumento2 páginasCara menyelesaikan soal rekonsiliasi bank dan membuat jurnal koreksiLarassAinda não há avaliações

- 1 Soal Uskp B Jun 13 Akt PJKDocumento5 páginas1 Soal Uskp B Jun 13 Akt PJKSiti Lulu Auliah100% (1)

- Buku 1 Praktik e-SPT Masa PPH Pot Put PDFDocumento83 páginasBuku 1 Praktik e-SPT Masa PPH Pot Put PDFDynoco Poetra Arimbhi100% (1)

- Proposal MetopenDocumento30 páginasProposal MetopenAriya SaputraAinda não há avaliações

- PSAK 30 Akuntansi Sewa Guna UsahaDocumento15 páginasPSAK 30 Akuntansi Sewa Guna UsahaAnnisaAinda não há avaliações

- Hutang UsahaDocumento3 páginasHutang UsahaELITAinda não há avaliações

- ANALISIS PENGARUH PTKPDocumento8 páginasANALISIS PENGARUH PTKPchandraarinugroho0% (1)

- Bank konfirmasi form permintaanDocumento1 páginaBank konfirmasi form permintaanUllie AnevayAinda não há avaliações

- Givoly Dan HaynDocumento1 páginaGivoly Dan HaynFathullah Akbar100% (1)

- Narasi HRM & PayrollDocumento2 páginasNarasi HRM & PayrollMATTHEW JEREMY ALEXANDERAinda não há avaliações

- Akuntansi PemerintahanDocumento142 páginasAkuntansi PemerintahanmarlinaAinda não há avaliações

- Kumpulan Jurnal Riset AkuntansiDocumento217 páginasKumpulan Jurnal Riset AkuntansiRafi Barca100% (5)

- SPM Kasus 4 1Documento4 páginasSPM Kasus 4 1Rio Capitano0% (1)

- AKUNTANSI PEMERINTAHANDocumento191 páginasAKUNTANSI PEMERINTAHANandreas_kurniawan_26Ainda não há avaliações

- PT AM TAXDocumento3 páginasPT AM TAXTsuwaibatul AslamiyyahAinda não há avaliações

- VALUASI START-UP BERDASARKAN INTANGIBLE ASSETDocumento4 páginasVALUASI START-UP BERDASARKAN INTANGIBLE ASSETMochamad RamdaniAinda não há avaliações

- Javier Noel Claudio - LF53Documento5 páginasJavier Noel Claudio - LF53Javier Noel ClaudioAinda não há avaliações

- Perbedaan Ekonomi Mikro Dan Ekonomi MakroDocumento6 páginasPerbedaan Ekonomi Mikro Dan Ekonomi Makronoviwinda_sari2376Ainda não há avaliações

- Tugas Tax Planning Sept 2017Documento4 páginasTugas Tax Planning Sept 2017bunga hararedAinda não há avaliações

- Latihan Soal Analisis LikuiditasDocumento3 páginasLatihan Soal Analisis LikuiditasCarissa Alicia0% (1)

- PPH Pasal 24 Dan 25Documento17 páginasPPH Pasal 24 Dan 25Rizkia Dewi SopaniAinda não há avaliações

- 01a Soal Latihan & SPT PPH PSL 21 Masa Sept 2016-Lembar JAWABANDocumento18 páginas01a Soal Latihan & SPT PPH PSL 21 Masa Sept 2016-Lembar JAWABANgedont0% (1)

- Payroll SiaDocumento15 páginasPayroll SiaZaza Griyandini BaskoroAinda não há avaliações

- Rule of Thumb Konsultasi SkripsiDocumento7 páginasRule of Thumb Konsultasi SkripsiRojab Prehantono100% (1)

- Soal+UTS+AK.C1+2020-PRAKTIKUM+AKUNTANSI+KEUANGAN+MENENGAH+IIDocumento2 páginasSoal+UTS+AK.C1+2020-PRAKTIKUM+AKUNTANSI+KEUANGAN+MENENGAH+IIgeby kerlinaAinda não há avaliações

- SISTEM PENGENDALIAN INTERNAL PENGGAJIANDocumento8 páginasSISTEM PENGENDALIAN INTERNAL PENGGAJIANSephia SasmiAinda não há avaliações

- MANAGEMENT ACCOUNTING PRACTICESDocumento19 páginasMANAGEMENT ACCOUNTING PRACTICESDwy AnggrainyAinda não há avaliações

- SPT PPN LabDocumento5 páginasSPT PPN LabNadyaAinda não há avaliações

- Makalah Etika Bisnis Dan ProfesiDocumento16 páginasMakalah Etika Bisnis Dan Profesikkkk100% (1)

- Jurnal PenyesuaianDocumento32 páginasJurnal PenyesuaianPrasetya PutuAinda não há avaliações

- Soal PPNDocumento8 páginasSoal PPNFera Zuan0% (1)

- Resume JurnalDocumento6 páginasResume JurnalMohamad FeryAinda não há avaliações

- ReadmeDocumento3 páginasReadmeMohamad FeryAinda não há avaliações

- Formasi ShinobiDocumento1 páginaFormasi ShinobiMohamad FeryAinda não há avaliações

- Rekap Nilai PpaDocumento1 páginaRekap Nilai PpaMohamad FeryAinda não há avaliações

- Transfer PriceDocumento10 páginasTransfer PriceAdi RezaAinda não há avaliações

- Anal Kebijakan Pemb-UnmulDocumento2 páginasAnal Kebijakan Pemb-UnmulMohamad FeryAinda não há avaliações

- Soal Latihan Ujian PBB Dan BPHTBDocumento2 páginasSoal Latihan Ujian PBB Dan BPHTBMohamad FeryAinda não há avaliações

- Analisis Icor-BhnkulDocumento3 páginasAnalisis Icor-BhnkulMohamad FeryAinda não há avaliações

- Apbn - IndonesiaDocumento2 páginasApbn - IndonesiaMohamad FeryAinda não há avaliações

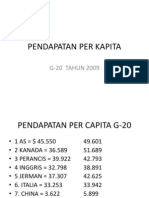

- Pendapatan Per KapitaDocumento4 páginasPendapatan Per KapitaMohamad FeryAinda não há avaliações