Você também pode gostar

- Niif 2Documento46 páginasNiif 2Luis Huarancca ÑaupariAinda não há avaliações

- Valor Económico Agregado (Eva y Cmi)Documento2 páginasValor Económico Agregado (Eva y Cmi)Luis Huarancca ÑaupariAinda não há avaliações

- Precios de TransferenciaDocumento5 páginasPrecios de TransferenciaLuis Huarancca ÑaupariAinda não há avaliações

- Precios de TransferenciaDocumento21 páginasPrecios de TransferenciaLuis Huarancca ÑaupariAinda não há avaliações

- Niif 2Documento2 páginasNiif 2Luis Huarancca Ñaupari100% (1)

- Mapa EstrategicoDocumento3 páginasMapa EstrategicoLuis Huarancca Ñaupari100% (1)

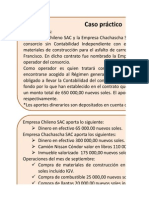

- Caso Practico Seccion 9-FaceDocumento2 páginasCaso Practico Seccion 9-FaceLuis Huarancca ÑaupariAinda não há avaliações

- Nic 28Documento23 páginasNic 28Luis Huarancca Ñaupari100% (1)

- Caso Practico Niif 10.Xlsx (Grupo 1) MabDocumento40 páginasCaso Practico Niif 10.Xlsx (Grupo 1) MabLuis Huarancca Ñaupari50% (2)

- Mapa EstrategicoDocumento3 páginasMapa EstrategicoLuis Huarancca Ñaupari100% (1)

- Caso Practico Seccion 9-FaceDocumento2 páginasCaso Practico Seccion 9-FaceLuis Huarancca ÑaupariAinda não há avaliações

- Caso Practico Niif 10.Xlsx (Grupo 1) MabDocumento40 páginasCaso Practico Niif 10.Xlsx (Grupo 1) MabLuis Huarancca Ñaupari50% (2)

- CALCULO DE LA ReDocumento4 páginasCALCULO DE LA ReLuis Huarancca ÑaupariAinda não há avaliações

- Nic 27Documento28 páginasNic 27Luis Huarancca ÑaupariAinda não há avaliações

- Nic 24Documento16 páginasNic 24Luis Huarancca Ñaupari100% (1)

- Contratos de Colaboracion Empresarial Sin Contabilidad IndependienteDocumento16 páginasContratos de Colaboracion Empresarial Sin Contabilidad IndependienteLuis Huarancca ÑaupariAinda não há avaliações

- Evolucion de Las Niifs 10-09Documento103 páginasEvolucion de Las Niifs 10-09Luis Huarancca ÑaupariAinda não há avaliações

- DESINVERSIÓNDocumento19 páginasDESINVERSIÓNLuis Huarancca Ñaupari100% (2)

- Seccion 14Documento8 páginasSeccion 14Luis Huarancca ÑaupariAinda não há avaliações

- Secc 14 Inversiones en AsociadasDocumento12 páginasSecc 14 Inversiones en AsociadasLuis Huarancca ÑaupariAinda não há avaliações

- Caso DesinversionDocumento8 páginasCaso DesinversionLuis Huarancca ÑaupariAinda não há avaliações

- Información A RevelarDocumento21 páginasInformación A RevelarLuis Huarancca ÑaupariAinda não há avaliações

- Contabilidad IndependienteDocumento36 páginasContabilidad IndependienteLuis Huarancca Ñaupari50% (2)

- Contratos de Colaboración Empresarial Sin Contabilidad Independiente Caso Práctico en Joint VentureDocumento1 páginaContratos de Colaboración Empresarial Sin Contabilidad Independiente Caso Práctico en Joint VentureLuis Huarancca Ñaupari100% (1)

- Documento de AtribuciónDocumento7 páginasDocumento de AtribuciónLuis Huarancca ÑaupariAinda não há avaliações

- Analisis Del Eva Con Los Estados FinancierosDocumento22 páginasAnalisis Del Eva Con Los Estados FinancierosLuis Huarancca ÑaupariAinda não há avaliações

- El Cuaderno ParticionalDocumento20 páginasEl Cuaderno ParticionalIvellisse Quinones100% (2)

- La Conformidad en EspañaDocumento30 páginasLa Conformidad en EspañaluismiAinda não há avaliações

- Sadaic EstatutoDocumento68 páginasSadaic EstatutoEsteban AyalaAinda não há avaliações

- SOBORNODocumento6 páginasSOBORNO02-AS-HU-ROSALINDA MIGUEL PAEZAinda não há avaliações

- Contrato de Compraventa de Vehículo 2Documento2 páginasContrato de Compraventa de Vehículo 2Diego MurilloAinda não há avaliações

- 9.52 Modelo de Procuracion JudicialDocumento2 páginas9.52 Modelo de Procuracion JudicialEduardo Reyes TorresAinda não há avaliações

- Becas IeceDocumento21 páginasBecas IeceFrancisco Brito del PinoAinda não há avaliações

- DERECHO PETICION 1A ListoDocumento6 páginasDERECHO PETICION 1A ListoMaria Fernanda MeloAinda não há avaliações

- Fallo Café OnkelDocumento4 páginasFallo Café OnkelEmi PatanéAinda não há avaliações

- Minuta Compra-Venta de Lote de Terreno Jose Quispe Laura BrsilDocumento10 páginasMinuta Compra-Venta de Lote de Terreno Jose Quispe Laura BrsilRocio Cinthya Torrez AruquipaAinda não há avaliações

- Modelo Escritos CivilDocumento6 páginasModelo Escritos CivilEleuterioPolicarpoAinda não há avaliações

- Hecho ImponibleDocumento6 páginasHecho ImponibleYesenis GomezAinda não há avaliações

- Directiva Normas y Procedimientos Que Regulan El Sistema Estadistico PNPDocumento45 páginasDirectiva Normas y Procedimientos Que Regulan El Sistema Estadistico PNPIker Jose100% (2)

- CofropiDocumento19 páginasCofropiRiver Ramos CondoriAinda não há avaliações

- Modelo de Descargo Infracciones GravesDocumento9 páginasModelo de Descargo Infracciones Gravesjacob adrian aguirre mallquiAinda não há avaliações

- Demanda de Ineficacia de TituloDocumento3 páginasDemanda de Ineficacia de Tituloliliana100% (1)

- Responsabilidad Del EstadoDocumento8 páginasResponsabilidad Del Estadomaka maquisAinda não há avaliações

- Reforma de 1860Documento4 páginasReforma de 1860Susy BurgosAinda não há avaliações

- Asociacion Civil de Autogestion Asotermisandi - 06-09-22Documento16 páginasAsociacion Civil de Autogestion Asotermisandi - 06-09-22YAMILEX CASTELLANOSAinda não há avaliações

- DiarioViral 12-1-2023Documento28 páginasDiarioViral 12-1-2023Petter LauraHuamanAinda não há avaliações

- Acta AUMENTO CAPITAL 2022Documento3 páginasActa AUMENTO CAPITAL 2022marcoAinda não há avaliações

- Del Rey - Fernando - Tardío - Manuel Álvarez Políticas Del OdioDocumento554 páginasDel Rey - Fernando - Tardío - Manuel Álvarez Políticas Del OdioDaniel BrosovichAinda não há avaliações

- The Impact of Labour Rights Commitments in EU Trade Agreements The Case of Peru - TRASLATORDocumento13 páginasThe Impact of Labour Rights Commitments in EU Trade Agreements The Case of Peru - TRASLATORDarwin DzHnAinda não há avaliações

- La Competencia Del PeritoDocumento16 páginasLa Competencia Del Peritomaribel de rodríguezAinda não há avaliações

- Demanda de Alimentos de Huanmañahui 1Documento6 páginasDemanda de Alimentos de Huanmañahui 1Montaño MaytaAinda não há avaliações

- Teoría de La AntijuridicidadDocumento9 páginasTeoría de La AntijuridicidadCarlosCabezas100% (5)

- Proyecto de Tesis 2018 Autor Rolando Chavez FinalDocumento33 páginasProyecto de Tesis 2018 Autor Rolando Chavez FinalEver QuirozAinda não há avaliações

- El Procedimiento Registral y Evolución de La Técnica de Inscripciones DERECHO NOTARIAL Y REGISTRALDocumento12 páginasEl Procedimiento Registral y Evolución de La Técnica de Inscripciones DERECHO NOTARIAL Y REGISTRALDick Andre Aroni AlvarezAinda não há avaliações

- Acto Administrativo CarmonaDocumento12 páginasActo Administrativo CarmonaCatalina Muñoz0% (1)

- Diapositiva Retencion en La FuenteDocumento18 páginasDiapositiva Retencion en La FuenteMarco Antonio MorosAinda não há avaliações