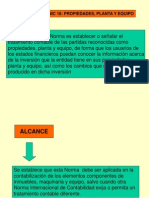

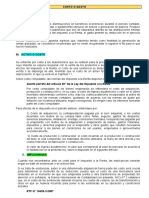

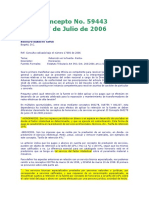

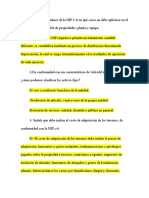

Você também pode gostar

- Ta4 GP3Documento3 páginasTa4 GP3Elisa VásquezAinda não há avaliações

- Procede La Deducción de Gastos Por Depreciación de Activos Que Estuvieron Inoperativos TemporalmenteDocumento15 páginasProcede La Deducción de Gastos Por Depreciación de Activos Que Estuvieron Inoperativos TemporalmenteWILMERAinda não há avaliações

- Mejora y MantenimientoDocumento2 páginasMejora y MantenimientoLorena F. Huamaní100% (1)

- Unidadi P.p.equipoDocumento5 páginasUnidadi P.p.equipoEndrimar PernaleteAinda não há avaliações

- NIC 16 Propiedades, Planta y EquipoDocumento94 páginasNIC 16 Propiedades, Planta y EquipoJose Angel Medina RodriguezAinda não há avaliações

- Resolución RTF 10941Documento2 páginasResolución RTF 10941dixeviAinda não há avaliações

- NIIFDocumento26 páginasNIIFlamieta21Ainda não há avaliações

- 2016 2 08678Documento23 páginas2016 2 08678Agustin CruzateAinda não há avaliações

- Niif TrabajoDocumento9 páginasNiif TrabajoglendtarrilloAinda não há avaliações

- Activo FijoDocumento25 páginasActivo FijoMartha Jacqueline Terrones AlfaroAinda não há avaliações

- Bienes Que Debieron Ser Considerdos Activos FijosDocumento9 páginasBienes Que Debieron Ser Considerdos Activos FijosJami RodriguezAinda não há avaliações

- Activos fijos: inmueble, maquinaria, equipo y métodos de depreciaciónDocumento18 páginasActivos fijos: inmueble, maquinaria, equipo y métodos de depreciaciónJoel Xavier Albinagorta Chacón100% (1)

- Trabajo Nic 16 - RZRDocumento5 páginasTrabajo Nic 16 - RZRLili LeonAinda não há avaliações

- Preguntas Maquinaria Inmueble y Equipo Aplicaciones y Preguntas FrecuentesDocumento19 páginasPreguntas Maquinaria Inmueble y Equipo Aplicaciones y Preguntas FrecuentesAlbertoCarpioAinda não há avaliações

- Practica 1 Costos 2022Documento8 páginasPractica 1 Costos 2022Estefany Esther JavierAinda não há avaliações

- NIC16 Propiedades, Planta y EquipoDocumento96 páginasNIC16 Propiedades, Planta y EquipoPao PaolaAinda não há avaliações

- 2013 - 1 - 09478 Ir Igv y MultasDocumento47 páginas2013 - 1 - 09478 Ir Igv y MultasEDSON FRANCY BASUALDO SALCEDOAinda não há avaliações

- Consideraciones Del Tribunal FiscalDocumento54 páginasConsideraciones Del Tribunal Fiscalcarlos livia trinidadAinda não há avaliações

- Teoria Sapag CapDocumento7 páginasTeoria Sapag CapAlan Cesar Ancco ValdiviaAinda não há avaliações

- Nic 16Documento96 páginasNic 16Pao PaolaAinda não há avaliações

- Actividad 2 Contabilidad SuperiorDocumento12 páginasActividad 2 Contabilidad SuperiorabiAinda não há avaliações

- Reemplazo de EquiposDocumento21 páginasReemplazo de EquiposJonathan Zuñiga MolinaAinda não há avaliações

- Depreciación: Área Contabilidad (NIIF) y CostosDocumento4 páginasDepreciación: Área Contabilidad (NIIF) y CostosjessicaAinda não há avaliações

- ExpoDocumento10 páginasExpoLily RoblesAinda não há avaliações

- Tema 2 - Nic 16 Propiedad Planta y EquipoDocumento24 páginasTema 2 - Nic 16 Propiedad Planta y Equipoyakelin alcarraz67% (3)

- Deoribral SH, NP 04586-4-2014Documento27 páginasDeoribral SH, NP 04586-4-2014Mathias ArcellesAinda não há avaliações

- Que Es Propiedad Planta y EquipoDocumento3 páginasQue Es Propiedad Planta y EquipoyolaniAinda não há avaliações

- Resolución de contrato por incumplimiento de origen de bienDocumento7 páginasResolución de contrato por incumplimiento de origen de bienRosariopvAinda não há avaliações

- Objetivo de La Nic 16: Propiedades, PlantaDocumento94 páginasObjetivo de La Nic 16: Propiedades, Plantaedwardvargasbengoa100% (23)

- Ganancias Acumuladas NiifDocumento3 páginasGanancias Acumuladas NiifGUAVIAREAinda não há avaliações

- Caso Practico 75-96Documento3 páginasCaso Practico 75-96gabykar9090Ainda não há avaliações

- NIC 16 Propiedad Planta y EquipoDocumento12 páginasNIC 16 Propiedad Planta y EquipoCarlos A-cAinda não há avaliações

- Costos y gastos: diferencias clave para impuestosDocumento7 páginasCostos y gastos: diferencias clave para impuestosHey G.Ainda não há avaliações

- Criterios para determinar el costo de un activo fijo en construcciónDocumento5 páginasCriterios para determinar el costo de un activo fijo en construcciónpanchoRh14Ainda não há avaliações

- Material de Estudio Contabilidad GeneralDocumento42 páginasMaterial de Estudio Contabilidad GeneralBrayan ChopraAinda não há avaliações

- Activo Fijo Tangible Comentario AcaDocumento5 páginasActivo Fijo Tangible Comentario AcaOdio A GatxAinda não há avaliações

- Costos de DesmantelamientoDocumento4 páginasCostos de Desmantelamientoalpistesupremo100% (2)

- Vida Útil de MaquinariaDocumento11 páginasVida Útil de MaquinariaDaniel Alvarez CardenasAinda não há avaliações

- Nic 16 Propiedad Planta y EquipoDocumento73 páginasNic 16 Propiedad Planta y EquipoShirley Pico VeraAinda não há avaliações

- Act 04Documento6 páginasAct 04Cangrejo DrawsAinda não há avaliações

- Costos de Desmantelamiento EnviadoDocumento15 páginasCostos de Desmantelamiento Enviadojairo bermudezAinda não há avaliações

- Contabilidad del activo fijoDocumento6 páginasContabilidad del activo fijoESCUELA PROFESIONAL DE ADMINISTRACIONAinda não há avaliações

- Modulo 17 PROPIEDAD PLANTA Y EQUIPODocumento65 páginasModulo 17 PROPIEDAD PLANTA Y EQUIPOArnel Andrade PuyoAinda não há avaliações

- NIC 16 Activo FijoDocumento76 páginasNIC 16 Activo FijoAlexander Sevallos PonceAinda não há avaliações

- Politicas Contables MagangueDocumento11 páginasPoliticas Contables MagangueWendy RetamozaAinda não há avaliações

- Temática para Investigación Nic 16 Prpiedades Planta y EquipoDocumento7 páginasTemática para Investigación Nic 16 Prpiedades Planta y EquipoAngie TerronesAinda não há avaliações

- Unidad 4 Maquinaria PesadaDocumento23 páginasUnidad 4 Maquinaria PesadaManeMCzAinda não há avaliações

- Retención en la fuente para servicios de reparación y mantenimiento de transformadoresDocumento3 páginasRetención en la fuente para servicios de reparación y mantenimiento de transformadoresginnalejandraAinda não há avaliações

- UntitledDocumento15 páginasUntitledTrinidadAinda não há avaliações

- Activos No CorrientesDocumento6 páginasActivos No CorrientesjosselynAinda não há avaliações

- CAPÍTULO 5 ADMINISTRACIÓNttttgDocumento34 páginasCAPÍTULO 5 ADMINISTRACIÓNttttgVALENTINA RODRIGUEZ GARZONAinda não há avaliações

- Unidad IxDocumento14 páginasUnidad IxMirta Mariana RamirezAinda não há avaliações

- 4ta Unidad MaquinariaDocumento23 páginas4ta Unidad MaquinariaDaniel MontielAinda não há avaliações

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNo EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNota: 3.5 de 5 estrelas3.5/5 (3)

- Elaboración de la documentación técnica según el REBT para la instalación de locales, comercios y pequeñas industrias. ELEE0109No EverandElaboración de la documentación técnica según el REBT para la instalación de locales, comercios y pequeñas industrias. ELEE0109Ainda não há avaliações

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperNo EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAinda não há avaliações

- UF1259 - Planificación de los procesos de mantenimiento de vehículos y distribución de cargas de trabajoNo EverandUF1259 - Planificación de los procesos de mantenimiento de vehículos y distribución de cargas de trabajoAinda não há avaliações

- Transformaciones de importancia en carrocerías. TMVL0309: Mantenimiento de estructura de carrocerías de vehículosNo EverandTransformaciones de importancia en carrocerías. TMVL0309: Mantenimiento de estructura de carrocerías de vehículosAinda não há avaliações

- Asis Cancer PDFDocumento108 páginasAsis Cancer PDFSaul Cutisaca HurtadoAinda não há avaliações

- Renta de 5ta CategoriaDocumento3 páginasRenta de 5ta CategoriaJhonny Chancafe PaiconcialAinda não há avaliações

- Libro 1Documento25 páginasLibro 1Jhonny Chancafe PaiconcialAinda não há avaliações

- Bonos y AccionesDocumento5 páginasBonos y Accioneslugonza_450% (4)

- Pcge Transporte 011Documento48 páginasPcge Transporte 011Ricardo Augusto Rodriguez Miñano100% (1)

- Simulador FinancieroDocumento24 páginasSimulador FinancieroJhonny Chancafe PaiconcialAinda não há avaliações

- Facturador SunatDocumento4 páginasFacturador SunatroyerrscAinda não há avaliações

- Acciones y BonosDocumento52 páginasAcciones y BonosArturo Esteva CastilloAinda não há avaliações

- Contable CasosDocumento6 páginasContable CasosJhonny Chancafe PaiconcialAinda não há avaliações

- Percepciones de Venta de BienesDocumento10 páginasPercepciones de Venta de BienesJhonny Chancafe PaiconcialAinda não há avaliações

- Modificaciones RS 007-99 y 188-2010Documento14 páginasModificaciones RS 007-99 y 188-2010Jhonny Chancafe PaiconcialAinda não há avaliações

- Trabajo de TeodolitosDocumento12 páginasTrabajo de TeodolitosJhonny Chancafe PaiconcialAinda não há avaliações

- Transcripción: Club de ContadoresDocumento23 páginasTranscripción: Club de ContadoresJhonny Chancafe PaiconcialAinda não há avaliações

- 50 Ejercicios de BonosDocumento120 páginas50 Ejercicios de BonosJhonny Chancafe Paiconcial100% (2)

- Operaciones Unitarias en La Ingenieria de Alimentos IbarzDocumento241 páginasOperaciones Unitarias en La Ingenieria de Alimentos IbarzJhonny Chancafe PaiconcialAinda não há avaliações

- Eeff Ferreñafe 2011Documento19 páginasEeff Ferreñafe 2011Jhonny Chancafe PaiconcialAinda não há avaliações

- CtsDocumento42 páginasCtsJaime Vargas YucraAinda não há avaliações

- Hotel LibertadorDocumento3 páginasHotel LibertadorJhonny Chancafe PaiconcialAinda não há avaliações

- 007 Cap 4Documento11 páginas007 Cap 4Jhonny Chancafe PaiconcialAinda não há avaliações

- Intestino GruesoDocumento10 páginasIntestino GruesoJhonny Chancafe PaiconcialAinda não há avaliações

- Afiliacion Obligatoria Ley 29903Documento7 páginasAfiliacion Obligatoria Ley 29903Leo ZetaAinda não há avaliações

- Pre SupuestoDocumento1 páginaPre SupuestoJhonny Chancafe PaiconcialAinda não há avaliações

- Desarollo de CasosDocumento4 páginasDesarollo de CasosJhonny Chancafe PaiconcialAinda não há avaliações

- Ratios FinancierosDocumento2 páginasRatios FinancierosJhonny Chancafe PaiconcialAinda não há avaliações

- Ejercicios ProbabilidadesDocumento11 páginasEjercicios ProbabilidadesJhonny Chancafe PaiconcialAinda não há avaliações

- Glosario CNCDocumento7 páginasGlosario CNCJhonny Chancafe PaiconcialAinda não há avaliações

- Informe Técnico11Documento7 páginasInforme Técnico11Jhonny Chancafe PaiconcialAinda não há avaliações

- ACTIVOPASIVODocumento1 páginaACTIVOPASIVOJhonny Chancafe PaiconcialAinda não há avaliações

- Base de Datos ProgressDocumento4 páginasBase de Datos ProgressJhonny Chancafe PaiconcialAinda não há avaliações

- Preescolares Maestros Ebdv El Mapa Del TesoroDocumento36 páginasPreescolares Maestros Ebdv El Mapa Del Tesorocarolinacz100% (16)

- Documento 89.1Documento7 páginasDocumento 89.1Rocianny RocheAinda não há avaliações

- Instalacion de Una Estacion de ServicioDocumento47 páginasInstalacion de Una Estacion de ServicioChelo Zárate AmurrioAinda não há avaliações

- Analisis Depues de ImpuestosDocumento10 páginasAnalisis Depues de ImpuestosteresaAinda não há avaliações

- Minuta ChicamaDocumento3 páginasMinuta ChicamaEdgar Alexander Muñoz de la CruzAinda não há avaliações

- PDF Agri Agri 1983 609 CompletaDocumento84 páginasPDF Agri Agri 1983 609 CompletaOvidiu BalanAinda não há avaliações

- Cdi CanadaDocumento8 páginasCdi CanadaJuanAAguilarAinda não há avaliações

- Glosario Terminología SATDocumento10 páginasGlosario Terminología SATM JHVAinda não há avaliações

- Tesis. Análisis de Los Aspectos Teóricos Del Impuesto A Las Grandes Transacciones FinancierasDocumento121 páginasTesis. Análisis de Los Aspectos Teóricos Del Impuesto A Las Grandes Transacciones Financierasjosrodriguez100% (1)

- Régimen común y simplificado IVADocumento15 páginasRégimen común y simplificado IVAjulieth valenciaAinda não há avaliações

- Retenciones y Tarifas ISLR U.T.17,00Documento3 páginasRetenciones y Tarifas ISLR U.T.17,00MarlenAinda não há avaliações

- Ejercicios IVA Primera ParteDocumento2 páginasEjercicios IVA Primera ParteVanina MarcheseAinda não há avaliações

- Estudio Contable de ImpuestosDocumento24 páginasEstudio Contable de ImpuestosSalvador Avalos CerasAinda não há avaliações

- Impuestos Aobre NominaDocumento19 páginasImpuestos Aobre Nominalorena romero cedilloAinda não há avaliações

- Diccionario de Economía Pública - Santiago Álvarez GarcíaDocumento376 páginasDiccionario de Economía Pública - Santiago Álvarez GarcíaVICTORVLADIMIR GUARDADOAinda não há avaliações

- Cuenta 12Documento20 páginasCuenta 12Yilmer MachaccaAinda não há avaliações

- Monografia Las RentasDocumento25 páginasMonografia Las Rentascarlos tremoladaAinda não há avaliações

- Formulario 260 Alivia Consolidado AnualDocumento15 páginasFormulario 260 Alivia Consolidado AnualgerenciaservimosAinda não há avaliações

- Agregados Macroeconómicos y Contabilidad NacionalDocumento39 páginasAgregados Macroeconómicos y Contabilidad NacionalSofía Quispe Aruata100% (1)

- Fisiocracia - Scott GordonDocumento13 páginasFisiocracia - Scott GordonDaniel SuarezAinda não há avaliações

- Politicas Financieras y Su Impacto en La Rentabilidad de Las Empresas EcuatorianasDocumento22 páginasPoliticas Financieras y Su Impacto en La Rentabilidad de Las Empresas EcuatorianasJuana Estefania Lopez DumesAinda não há avaliações

- Impuestos II: Preguntas sobre Bienes Personales y MonotributoDocumento13 páginasImpuestos II: Preguntas sobre Bienes Personales y MonotributomicaelsomsanuckAinda não há avaliações

- Que Es FideicomisoDocumento5 páginasQue Es Fideicomisovictor alfonso100% (1)

- IUE-ITDocumento5 páginasIUE-ITMayherly NsAinda não há avaliações

- Ejemplo Traslación Inversa o RegresivaDocumento3 páginasEjemplo Traslación Inversa o RegresivaWilliam Orlando HERRERA MESAAinda não há avaliações

- Trabajo de Grados NIXIEDocumento121 páginasTrabajo de Grados NIXIERodolfo RangelAinda não há avaliações

- Tributación aduanera y evasión en el Perú 2010-2018Documento52 páginasTributación aduanera y evasión en el Perú 2010-2018Deysy Maril Bustamante Lara0% (1)

- 7 - Externalidades, Bienes Públicos e Intervención Del EstadoDocumento5 páginas7 - Externalidades, Bienes Públicos e Intervención Del EstadoDaniel MartinezAinda não há avaliações

- Plan de Negocios "Tantastic"Documento89 páginasPlan de Negocios "Tantastic"Jor Vel0% (1)

- Ley 166-97Documento2 páginasLey 166-97Horizontes ConstructionAinda não há avaliações

- Contrato de ArrendamientoDocumento4 páginasContrato de ArrendamientoJORGE ALEXIS JUAREZ LOPEZAinda não há avaliações