Você também pode gostar

- 7 Penjualan Konsinyasi 1Documento41 páginas7 Penjualan Konsinyasi 1Success Entreprenuer Academi100% (1)

- Akuntansi KonsinyasiDocumento18 páginasAkuntansi Konsinyasiharits ramadhanAinda não há avaliações

- PENERAPAN PENJUALAN KOSINYASIDocumento3 páginasPENERAPAN PENJUALAN KOSINYASIAyu NingsihAinda não há avaliações

- Kelompok 1 (Akuntansi Penjualan Konsinyasi)Documento11 páginasKelompok 1 (Akuntansi Penjualan Konsinyasi)Oming Kun100% (1)

- Materi B (Akuntansi Penjualan Konsinyasi Pada KomisionerDocumento41 páginasMateri B (Akuntansi Penjualan Konsinyasi Pada KomisionerRachma S50% (4)

- Akuntansi KonsinyasiDocumento13 páginasAkuntansi KonsinyasiDinda ArdiyaniAinda não há avaliações

- PENJUALAN KONSINYASIDocumento28 páginasPENJUALAN KONSINYASIRatna PradnyaAinda não há avaliações

- Akuntansi Keuangan Lanjutan Materi KonsinyasiDocumento11 páginasAkuntansi Keuangan Lanjutan Materi KonsinyasiGusti Agung Dinda CandradewieAinda não há avaliações

- BAB VII Penjualan Konsinyasi 1Documento40 páginasBAB VII Penjualan Konsinyasi 1graceAinda não há avaliações

- Konsinyasi PDFDocumento113 páginasKonsinyasi PDFKurnianti50% (4)

- Soal Dan PenjelasanDocumento13 páginasSoal Dan PenjelasanmiaAinda não há avaliações

- KonsinyasiAkuntansiDocumento11 páginasKonsinyasiAkuntansibadriyahAinda não há avaliações

- 8 - Penjualan KonsinyasiDocumento34 páginas8 - Penjualan Konsinyasidiandra98100% (1)

- Soal KonsinyasiDocumento3 páginasSoal KonsinyasiAyu JumariatiAinda não há avaliações

- PT ELG ELEKTRONIKDocumento16 páginasPT ELG ELEKTRONIKAyu Pramesti88% (8)

- KONSINYASI AKUNTANSIDocumento19 páginasKONSINYASI AKUNTANSIFirda Sefy100% (1)

- KonsiyasiDocumento27 páginasKonsiyasiNovita50% (2)

- Makalah Penjualan Konsinyasi - JL FIXDocumento10 páginasMakalah Penjualan Konsinyasi - JL FIXMonica Lumi100% (1)

- Soal KonsinyasiDocumento5 páginasSoal KonsinyasiSintia Utami100% (1)

- Perhitungan Harga Pokok Sediaan Barang KonsinyasiDocumento6 páginasPerhitungan Harga Pokok Sediaan Barang KonsinyasiIndra SaputraAinda não há avaliações

- Contoh SoalDocumento6 páginasContoh Soalkhairunnisa P.O.V.P0% (1)

- PENJUALAN ANGSURANDocumento23 páginasPENJUALAN ANGSURANfitriatikAinda não há avaliações

- PENJUALAN ANGSURANDocumento9 páginasPENJUALAN ANGSURANria panjaitanAinda não há avaliações

- Akuntansi Keuangan Lanjutan Sap 4Documento21 páginasAkuntansi Keuangan Lanjutan Sap 4Widyawedani WayanAinda não há avaliações

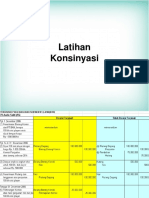

- 10 Latihan KonsinyasiDocumento4 páginas10 Latihan Konsinyasiyohanes adi nugrohoAinda não há avaliações

- Akuntansi Untuk KonsinyasiDocumento18 páginasAkuntansi Untuk KonsinyasiAyu PramestiAinda não há avaliações

- OPTIMALKAN PENDAPATANDocumento31 páginasOPTIMALKAN PENDAPATANKoko PaneAinda não há avaliações

- Masalah Akuntansi Untuk Perjanjian Penjualan Konsinyasi Yang Belum SelesaiDocumento9 páginasMasalah Akuntansi Untuk Perjanjian Penjualan Konsinyasi Yang Belum SelesaiRika KartikaAinda não há avaliações

- SOAL 2 KONSINYASIDocumento3 páginasSOAL 2 KONSINYASIRifka Amalina PrihastutiAinda não há avaliações

- Penentuan Laba Rugi Penjualan Konsinyasi Pada Usaha Dagang Alvine Bakkery Poka-AmbonDocumento10 páginasPenentuan Laba Rugi Penjualan Konsinyasi Pada Usaha Dagang Alvine Bakkery Poka-AmbonEvandro ManuputtyAinda não há avaliações

- PENJUALAN ANGSURANDocumento9 páginasPENJUALAN ANGSURANRAHMA HARAHAPAinda não há avaliações

- Penjualan Konsinyasi IvcDocumento6 páginasPenjualan Konsinyasi Ivcalfred karwayuAinda não há avaliações

- AKL KonsinyasiDocumento11 páginasAKL KonsinyasiAriz Telez0% (1)

- Pertukaran Aktiva TetapDocumento5 páginasPertukaran Aktiva TetapKemala AgustinaAinda não há avaliações

- Resume BAB VII KonsinyasiDocumento3 páginasResume BAB VII KonsinyasiAgil HuzeinAinda não há avaliações

- KONSINYASIDocumento4 páginasKONSINYASIWika NoyaAinda não há avaliações

- PENJUALAN ANGSURANDocumento40 páginasPENJUALAN ANGSURANArha Cemara Kapriadi100% (3)

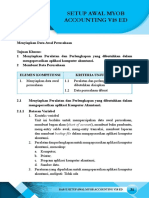

- Modul Setup Awal Myob PT Bangkit IndDocumento16 páginasModul Setup Awal Myob PT Bangkit IndNurul LailiyahAinda não há avaliações

- 7pelunasan Obligasi Sebelum Jatuh TempoDocumento4 páginas7pelunasan Obligasi Sebelum Jatuh TempoNevira Raysa100% (1)

- AKUNTANSI KONSINYASIDocumento6 páginasAKUNTANSI KONSINYASIDwi MirandaniAinda não há avaliações

- Akuntansi Keuangan - SAP 2Documento14 páginasAkuntansi Keuangan - SAP 2LiLiana DewiAinda não há avaliações

- Tugas Perpajakan-Konsinyasi&WaralabaDocumento25 páginasTugas Perpajakan-Konsinyasi&WaralabaricoAinda não há avaliações

- Materi Penjualan AngsuranDocumento13 páginasMateri Penjualan AngsuranhynoAinda não há avaliações

- 4 - Aset TetapDocumento21 páginas4 - Aset TetapChici Anngelica100% (1)

- AKUNTANSI WESELDocumento19 páginasAKUNTANSI WESELJeconia NanaAinda não há avaliações

- Penjualan KonsinyasiDocumento18 páginasPenjualan KonsinyasiEka NurshafniatiAinda não há avaliações

- Tukar Tambah MotorDocumento8 páginasTukar Tambah MotorAni OktaAinda não há avaliações

- Penghentian Aktiva TetapDocumento5 páginasPenghentian Aktiva Tetapsyifa fotocopy2100% (1)

- Jurnal KonsinyasiDocumento29 páginasJurnal KonsinyasiUlfah Khairrunnisa100% (5)

- Makalah Penjualan AngsuranDocumento33 páginasMakalah Penjualan AngsuranSiti Rahmi HidayatullahAinda não há avaliações

- PENJUALAN ANGSURANDocumento5 páginasPENJUALAN ANGSURANBagas SekarlangitAinda não há avaliações

- Modul Myob III Entry JournalDocumento45 páginasModul Myob III Entry JournalEzi YosafatAinda não há avaliações

- Tugas Kelompok 3 AKL 1Documento19 páginasTugas Kelompok 3 AKL 1Lin Wisly Jipu0% (1)

- Akuntansi Kantor Pusat Dan CabangDocumento18 páginasAkuntansi Kantor Pusat Dan CabangPrajna ParamitaAinda não há avaliações

- PENJUALAN KONSINYASIDocumento36 páginasPENJUALAN KONSINYASI'Riezxy Maulana BroniezzAinda não há avaliações

- PENJUALAN KONSINYASIDocumento40 páginasPENJUALAN KONSINYASIJully As100% (1)

- PENJUALAN KONSINYASIDocumento10 páginasPENJUALAN KONSINYASICita Ade100% (1)

- Bab Konsinyas - PRINTDocumento16 páginasBab Konsinyas - PRINTPrs RicsAinda não há avaliações

- PENJUALAN KONSINYASIDocumento6 páginasPENJUALAN KONSINYASIWahyu SuryaAinda não há avaliações

- AKUNTANSI PENJUALAN KONSINYASIDocumento22 páginasAKUNTANSI PENJUALAN KONSINYASInoviaAinda não há avaliações

- Makalah Analisis Laporan KeuanganDocumento7 páginasMakalah Analisis Laporan KeuanganDEwany ZeaAinda não há avaliações

- Pertm 1 - Prosedur Audit Piutang DagangDocumento4 páginasPertm 1 - Prosedur Audit Piutang DagangDEwany ZeaAinda não há avaliações

- Teori Akuntansi - Bab 4 - Pasar Sekuritas Yang Efisien - Kelompok 3 - Kelas GDocumento6 páginasTeori Akuntansi - Bab 4 - Pasar Sekuritas Yang Efisien - Kelompok 3 - Kelas GDEwany ZeaAinda não há avaliações

- Bab 2 Teori Akun DewanyDocumento3 páginasBab 2 Teori Akun DewanyDEwany ZeaAinda não há avaliações