Você também pode gostar

- Apuntes Contabilidad Bancaria PDFDocumento74 páginasApuntes Contabilidad Bancaria PDFEdinson Moya Orellana80% (5)

- Contabilidad BancariaDocumento17 páginasContabilidad BancariaWILSON VELASTEGUIAinda não há avaliações

- Contabilidad de Entidades Financieras 1Documento29 páginasContabilidad de Entidades Financieras 1joelAinda não há avaliações

- Contabilidad BancariaDocumento32 páginasContabilidad Bancariaaeliasgv100% (1)

- Operaciones BancariasDocumento24 páginasOperaciones BancariasArt Cortez86% (7)

- Contabilidad BancariaDocumento22 páginasContabilidad BancariaLuis Alberto Aramburu Alvaro73% (22)

- Conta BancariaDocumento12 páginasConta BancariaLiz SevillaAinda não há avaliações

- Separata de Contabilidad BancariaDocumento4 páginasSeparata de Contabilidad BancariaGianKloz JanampaAinda não há avaliações

- Contabilidad bancaria: introducciónDocumento22 páginasContabilidad bancaria: introducciónJuan Gomez M50% (6)

- Contabilidad BancariaDocumento14 páginasContabilidad BancariaSimon PanaAinda não há avaliações

- Plan Contable BancarioDocumento85 páginasPlan Contable BancarioLiss SP83% (6)

- Caso Practico Contabilidad BancariaDocumento4 páginasCaso Practico Contabilidad BancariaLenin Ramzi79% (24)

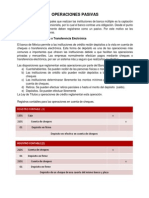

- Operaciones pasivas bancariasDocumento33 páginasOperaciones pasivas bancariasOscar Ramo100% (2)

- Taller Contabilidad BancariaDocumento3 páginasTaller Contabilidad BancariaJavier73% (11)

- Caso Contabilidad FinancieraDocumento18 páginasCaso Contabilidad FinancieraJulio Garavito RojasAinda não há avaliações

- Sistema Financiero Venezolano y sus principales institucionesDocumento29 páginasSistema Financiero Venezolano y sus principales institucionesNeimarys L Rodriguez100% (1)

- Contabilidad BancariaDocumento13 páginasContabilidad BancariaNANCIIKRDONA80% (5)

- Pa Contabilidad Bancaria RaDocumento5 páginasPa Contabilidad Bancaria RaDanielaAinda não há avaliações

- Contabilidad Bancaria para CajerosDocumento45 páginasContabilidad Bancaria para CajerosSantiago Levano Francia67% (3)

- Contabilidad de Instituciones FinancierasDocumento90 páginasContabilidad de Instituciones FinancierasElizabeth Layme100% (2)

- Contabilidad BancariaDocumento28 páginasContabilidad BancariaAndré SoZetAinda não há avaliações

- Contabilidad de Instituciones FinancierasDocumento91 páginasContabilidad de Instituciones FinancierasJulio Garavito Rojas0% (1)

- Gestión de planillas y cálculo de impuestosDocumento36 páginasGestión de planillas y cálculo de impuestosLESLIE DANAES CHINCHAY JULCA100% (2)

- Libro de Contabilidad Bancaria PDFDocumento56 páginasLibro de Contabilidad Bancaria PDFMichelle Vanegas0% (2)

- Asientos ContablesDocumento16 páginasAsientos ContablesJesúsDavidIzquierdoDíaz40% (10)

- Contabilidad BancariaDocumento91 páginasContabilidad BancariaJose Hernandez0% (2)

- Libro Diario Contabilidad de Instituciones FinancierasDocumento5 páginasLibro Diario Contabilidad de Instituciones FinancierasWalter Agreda Guerrero100% (1)

- Bienvenida: IntroducciónDocumento18 páginasBienvenida: IntroducciónAalesSLíta FoÖrdAinda não há avaliações

- Contabilidad Bancaria InformeDocumento9 páginasContabilidad Bancaria Informeedgar quispe100% (2)

- Ejercicio contabilidad básica soluciónDocumento16 páginasEjercicio contabilidad básica soluciónOscar Curiel0% (1)

- Guia 4 Ejercicios Conciliacion Bancaria EfectivoDocumento9 páginasGuia 4 Ejercicios Conciliacion Bancaria EfectivoJimmy JanzAinda não há avaliações

- Sistema de Educación Abierta: Universidad Los Ángeles de ChimboteDocumento286 páginasSistema de Educación Abierta: Universidad Los Ángeles de ChimboteVictor AguirreAinda não há avaliações

- Guia de Contab - de Instit. Financ. IIDocumento185 páginasGuia de Contab - de Instit. Financ. IIflorblash67% (3)

- Arqueo Caja Chica 2 SolucionDocumento3 páginasArqueo Caja Chica 2 SolucionArmando Gamboa100% (1)

- Taller Caja-BancosDocumento3 páginasTaller Caja-Bancosgermanmantilla4Ainda não há avaliações

- Unidad 1 Contabilidad BancariaDocumento28 páginasUnidad 1 Contabilidad BancariaDennys OrralaAinda não há avaliações

- Rubro 52 INGRESOS POR SERVICIOS FINANCIEROSDocumento5 páginasRubro 52 INGRESOS POR SERVICIOS FINANCIEROSMaibely100% (2)

- Productos y Servicios Financieros II CAB 2015-IDocumento94 páginasProductos y Servicios Financieros II CAB 2015-IHugo Javier Evaristo YauriAinda não há avaliações

- 02.10.2020 Plan Contable Financiero BancarioDocumento54 páginas02.10.2020 Plan Contable Financiero BancarioContador GeneralAinda não há avaliações

- Caso Practico Contabilidad BancariaDocumento4 páginasCaso Practico Contabilidad BancariaxbennyxdAinda não há avaliações

- Introduccion A La Contabilidad de Instituciones FinancierasDocumento317 páginasIntroduccion A La Contabilidad de Instituciones FinancierasRich Joe Escobar100% (6)

- Cuestionario Contabilidad de Instituciones FinancierasDocumento3 páginasCuestionario Contabilidad de Instituciones FinancierasAnonymous XOBOiQOAinda não há avaliações

- Contabilidad Bancaria DiapositivasDocumento33 páginasContabilidad Bancaria DiapositivasLUIS GUILLERMO40% (5)

- Manual de Contabilidad BancariaDocumento137 páginasManual de Contabilidad BancariaJefferson Loor RamirezAinda não há avaliações

- Guia Contabilidad 1Documento109 páginasGuia Contabilidad 1Victor VillónAinda não há avaliações

- Canje 1105Documento9 páginasCanje 1105Gianm ChoqueAinda não há avaliações

- Guía para elaborar plan de cuentas con NIIF: Taxonomía contable vs tesauro contableNo EverandGuía para elaborar plan de cuentas con NIIF: Taxonomía contable vs tesauro contableNota: 1 de 5 estrelas1/5 (1)

- Estados de flujos de efectivo y de otros fondos - 2da edición: Con base NIC 7 y FASB 95, 102, 104 y Normas NacionalesNo EverandEstados de flujos de efectivo y de otros fondos - 2da edición: Con base NIC 7 y FASB 95, 102, 104 y Normas NacionalesAinda não há avaliações

- UF0528 - Gestión y análisis contable de las operaciones económico-financierasNo EverandUF0528 - Gestión y análisis contable de las operaciones económico-financierasAinda não há avaliações

- Contabilidad de entidades de economía solidaria bajo NIIF para PyME - 5ta ediciónNo EverandContabilidad de entidades de economía solidaria bajo NIIF para PyME - 5ta ediciónAinda não há avaliações

- Contabilidad de propiedad, planta y equipo - Aspectos contables y tributariosNo EverandContabilidad de propiedad, planta y equipo - Aspectos contables y tributariosAinda não há avaliações

- Semana 12 LIBRO CAJA Y BANCOSDocumento25 páginasSemana 12 LIBRO CAJA Y BANCOSARANZA ALIAGA CARHUAMACAAinda não há avaliações

- 3 Partida Doble y Ec Patrimonial Taller 3 1Documento31 páginas3 Partida Doble y Ec Patrimonial Taller 3 1Franklin Vargast Ineo0% (1)

- Contabilidad y finanzas: principios contables 1Documento10 páginasContabilidad y finanzas: principios contables 1Vërønïcä F'lørëžAinda não há avaliações

- ACTIVIDAD 3 Practicando Cuentas RealesDocumento7 páginasACTIVIDAD 3 Practicando Cuentas RealesAlejandra RodriguezAinda não há avaliações

- Contabilidad IDocumento89 páginasContabilidad IYeni Ac0% (1)

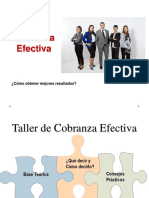

- Cobranza EfectivaDocumento42 páginasCobranza EfectivaAbel Castro100% (2)

- 26RECU-De Scoring de Cobranzas TRIASDocumento18 páginas26RECU-De Scoring de Cobranzas TRIASLuis Marca100% (1)

- Cerebro TriunoDocumento22 páginasCerebro TriunoYenny MedinaAinda não há avaliações

- CP2010 C566l PDFDocumento181 páginasCP2010 C566l PDFddouaAinda não há avaliações

- Normas sobre vinculación y grupo económicoDocumento9 páginasNormas sobre vinculación y grupo económicoAbel CastroAinda não há avaliações

- Gestión Efectiva de CobranzasDocumento19 páginasGestión Efectiva de CobranzasAbel CastroAinda não há avaliações

- Administracion de Cuentas y Documentos Por CobrarDocumento12 páginasAdministracion de Cuentas y Documentos Por CobrarAbel CastroAinda não há avaliações

- Plan - 10018 - Mof Gerencia de Recuperaciones - 2009 PDFDocumento19 páginasPlan - 10018 - Mof Gerencia de Recuperaciones - 2009 PDFludogordiAinda não há avaliações

- Administracion de Cuentas y Documentos Por CobrarDocumento12 páginasAdministracion de Cuentas y Documentos Por CobrarAbel CastroAinda não há avaliações

- La Cobranza - Tesis MXDocumento33 páginasLa Cobranza - Tesis MXAbel CastroAinda não há avaliações

- CANI IC Contabilidad GeneralDocumento209 páginasCANI IC Contabilidad GeneralAbel CastroAinda não há avaliações

- Credito - Cobranza - Eva Elizabeth Del Valle CordobaDocumento76 páginasCredito - Cobranza - Eva Elizabeth Del Valle CordobaEdgar Camacho LozanoAinda não há avaliações

- Ejercicios 06Documento1 páginaEjercicios 06Abel CastroAinda não há avaliações

- Conta EdelnorDocumento28 páginasConta EdelnorAbel CastroAinda não há avaliações

- EBM-INF-120-13 (Junio - 2013)Documento1 páginaEBM-INF-120-13 (Junio - 2013)Abel CastroAinda não há avaliações

- XX Diplomado en Créditos y Cobranzas 2,013Documento8 páginasXX Diplomado en Créditos y Cobranzas 2,013Abel CastroAinda não há avaliações

- EBM-INF-120-13 (Junio - 2013)Documento5 páginasEBM-INF-120-13 (Junio - 2013)Abel CastroAinda não há avaliações

- El Pagare y La Letra de CambioDocumento8 páginasEl Pagare y La Letra de CambioAbel CastroAinda não há avaliações

- Sesion 1aDocumento24 páginasSesion 1aAbel CastroAinda não há avaliações

- Ley 28677 - GMDocumento19 páginasLey 28677 - GMAbel CastroAinda não há avaliações

- Oferta y punto de equilibrio en el mercado de un satisfactorDocumento3 páginasOferta y punto de equilibrio en el mercado de un satisfactorAbel Castro100% (1)

- Recopilacion Ejercicios Excel de InternetejerciciosalumnosblogspotcomDocumento43 páginasRecopilacion Ejercicios Excel de InternetejerciciosalumnosblogspotcomAbel CastroAinda não há avaliações

- Juicio divorcio expediente XXXXDocumento3 páginasJuicio divorcio expediente XXXXsimplementealis67% (3)

- Ley de InquilinatoDocumento7 páginasLey de InquilinatoJosé ArmendarizAinda não há avaliações

- La Fiesta de La Raza. 1919Documento215 páginasLa Fiesta de La Raza. 1919Luis BorjaAinda não há avaliações

- Cuestionario Codigo de ComercioDocumento6 páginasCuestionario Codigo de ComercioLuis Alfredo100% (1)

- Requisitos Solicitud Idoneidad Profesionales Panameno JTIA03!02!2014Documento1 páginaRequisitos Solicitud Idoneidad Profesionales Panameno JTIA03!02!2014Carlos Aparicio100% (2)

- BullardDocumento11 páginasBullardRenzo GrandaAinda não há avaliações

- Queja POT Carrera 53 Entre Calles 85 y 84Documento9 páginasQueja POT Carrera 53 Entre Calles 85 y 84yina margaraita garay fuerteAinda não há avaliações

- Oquendo TorresDocumento6 páginasOquendo TorresJulio Fernandez PomaAinda não há avaliações

- Tipos de Violencia de Genero en VenezuelaDocumento3 páginasTipos de Violencia de Genero en Venezueladanielhp24Ainda não há avaliações

- La Codificacion (2019-II) 04-06-19Documento29 páginasLa Codificacion (2019-II) 04-06-19Víctor DoménicoAinda não há avaliações

- Monografia de DomicilioDocumento21 páginasMonografia de DomicilioGeanpierre F Yaranga0% (1)

- Memo Remisión Informe PreliminarDocumento1 páginaMemo Remisión Informe PreliminarJose Guillermo Antúnez OrtegaAinda não há avaliações

- Rajoy amenaza con intervenir Cataluña ante la deriva secesionistaDocumento72 páginasRajoy amenaza con intervenir Cataluña ante la deriva secesionistamoncaciAinda não há avaliações

- Prueba oDocumento17 páginasPrueba oArnol Velásquez DávalosAinda não há avaliações

- Tema 14. Las Fuentes Del DerechoDocumento10 páginasTema 14. Las Fuentes Del DerechoAmantede NamjoonAinda não há avaliações

- Derecho Penal Guatemalteco Jose Francisco Mata VelaDocumento383 páginasDerecho Penal Guatemalteco Jose Francisco Mata VeladavidiazAinda não há avaliações

- Grupo L Tarea 1 Quinto ADocumento4 páginasGrupo L Tarea 1 Quinto AJoel YandúnAinda não há avaliações

- Sentencia laboral que acoge parcialmente recurso de apelación y condena al pago de prestaciones laboralesDocumento15 páginasSentencia laboral que acoge parcialmente recurso de apelación y condena al pago de prestaciones laboralesAlejandro GomezAinda não há avaliações

- Reactivos para El Examen de La Materia de Teoria General Del Derecho Segundo Semestre Segundo Parcia1Documento7 páginasReactivos para El Examen de La Materia de Teoria General Del Derecho Segundo Semestre Segundo Parcia1CarlosEspinozaGonzalezAinda não há avaliações

- Documento 2 Del 2012Documento11 páginasDocumento 2 Del 2012Federico DuranAinda não há avaliações

- Modelo Demanda Ejecutiva de AlimentosDocumento17 páginasModelo Demanda Ejecutiva de AlimentosJulian Avila MoralesAinda não há avaliações

- Aplicacion Practica de RifDocumento130 páginasAplicacion Practica de Rifjoshiperez123Ainda não há avaliações

- ContratoDocumento10 páginasContratoMiLa NiNaAinda não há avaliações

- Silabo-2018-Medicina LegalDocumento4 páginasSilabo-2018-Medicina LegalClaudia AleAinda não há avaliações

- Colonización de Tierra Firme: Establecimiento en 1510Documento27 páginasColonización de Tierra Firme: Establecimiento en 1510Carlos Pachacama CervantesAinda não há avaliações

- AGUILAR AVILÉS. Dager, ESTUDIOS CUBANOS SOBRE VICTIMOLOGÍA. Málaga, 2010Documento605 páginasAGUILAR AVILÉS. Dager, ESTUDIOS CUBANOS SOBRE VICTIMOLOGÍA. Málaga, 2010Mpech100% (1)

- 14-08-2019Documento64 páginas14-08-2019Helio CruzAinda não há avaliações

- Reclamacion Judicial Santa JosefinaDocumento17 páginasReclamacion Judicial Santa JosefinajhrieraAinda não há avaliações

- Desviación social y delito: una introducciónDocumento7 páginasDesviación social y delito: una introducciónArmando Arenas100% (1)