Você também pode gostar

- Quiz - Escenario 3 Ética EmpresarialDocumento8 páginasQuiz - Escenario 3 Ética EmpresarialCarlos Mario Cortes Alzate100% (2)

- Ejemplo Van-TirDocumento6 páginasEjemplo Van-TirMilagros RamirezAinda não há avaliações

- Japon y Politicas MacroeconomicasDocumento11 páginasJapon y Politicas MacroeconomicasKattyaAinda não há avaliações

- Mitos Sobre El Empresario y La Acción EmpresarialDocumento2 páginasMitos Sobre El Empresario y La Acción EmpresarialAndres CandoAinda não há avaliações

- Acuerdos y Tratados Internacionales de MexicoDocumento50 páginasAcuerdos y Tratados Internacionales de MexicoKarla DiazAinda não há avaliações

- El Capital de TrabajoDocumento4 páginasEl Capital de Trabajo1xbladesAinda não há avaliações

- Investigación Operativa - ABC, JIT, MRP Y CURVASDocumento55 páginasInvestigación Operativa - ABC, JIT, MRP Y CURVASNapoleon BalcAinda não há avaliações

- Que Son Los Fondos de Inversión Mixtos PDFDocumento14 páginasQue Son Los Fondos de Inversión Mixtos PDFRaul Humberto Mora VillamizarAinda não há avaliações

- Politica Monetaria en AlemaniaDocumento3 páginasPolitica Monetaria en AlemaniaEdwinAinda não há avaliações

- Jesús Fiallos - Un Ejemplo de Relaciones Comerciales Exitosas - EnsayoDocumento4 páginasJesús Fiallos - Un Ejemplo de Relaciones Comerciales Exitosas - EnsayoJesus Miguel FiallosAinda não há avaliações

- Las Principales Características de La Economía de ArgentinaDocumento2 páginasLas Principales Características de La Economía de ArgentinaWagnerTavaruthAinda não há avaliações

- La Economía Canadiense y Sus CaracterísticasDocumento5 páginasLa Economía Canadiense y Sus CaracterísticasPetter PirloAinda não há avaliações

- Cadena de valor BimboDocumento15 páginasCadena de valor BimboRosa Elena Arenas HernandezAinda não há avaliações

- Revolución Industrial y desarrollo económico en Alemania siglo XIXDocumento4 páginasRevolución Industrial y desarrollo económico en Alemania siglo XIXFroylan De la CruzAinda não há avaliações

- Asertividad EmpresarialDocumento3 páginasAsertividad EmpresarialFernando Alvarez100% (1)

- México y Su EconomíaDocumento16 páginasMéxico y Su EconomíaAmed EspinoAinda não há avaliações

- Carta Queja PDFDocumento1 páginaCarta Queja PDFesteAinda não há avaliações

- Biografia de Henry Ford y Linea de Tiempo de La Empresa FordDocumento27 páginasBiografia de Henry Ford y Linea de Tiempo de La Empresa FordLizbeth Ama100% (1)

- Bretton WoodsDocumento12 páginasBretton WoodsGerardo AlonzoAinda não há avaliações

- Keynes&monetarismoDocumento3 páginasKeynes&monetarismoleonardo360Ainda não há avaliações

- Economía en FranciaDocumento3 páginasEconomía en FranciaLuis Alejandro HernandezAinda não há avaliações

- Caracteristicas de La Empresa FamiliarDocumento15 páginasCaracteristicas de La Empresa Familiarapi-218910266Ainda não há avaliações

- Consultoría empresarial Plan B - Soluciones efectivasDocumento7 páginasConsultoría empresarial Plan B - Soluciones efectivasJuanjeAinda não há avaliações

- Los Conflictos en La Empresa FamiliarDocumento7 páginasLos Conflictos en La Empresa FamiliarFlorencia RacchiAinda não há avaliações

- La Toma de Decisiones en La PymeDocumento16 páginasLa Toma de Decisiones en La PymeGiovani ValdiviaAinda não há avaliações

- Relación México ChinaDocumento4 páginasRelación México ChinaIvis GamiñoAinda não há avaliações

- Innovación, Creatividad y La Idea de NegocioDocumento11 páginasInnovación, Creatividad y La Idea de NegociodianaAinda não há avaliações

- Economía Asiática y EuropeaDocumento2 páginasEconomía Asiática y EuropeaAlbert Salcedo ValenciaAinda não há avaliações

- Proyecto de Evaluación Financiera para Empresa en MarchaDocumento6 páginasProyecto de Evaluación Financiera para Empresa en MarchaEdilbertoAinda não há avaliações

- Cómo formar equipos de trabajo efectivos en PymesDocumento5 páginasCómo formar equipos de trabajo efectivos en PymesLeomar OllarvezAinda não há avaliações

- Presentación KeynesDocumento7 páginasPresentación Keynesjeisson199Ainda não há avaliações

- La Rendicion de Cuentas. Importancia de Los Estados Contables Como Instrumentos de ControlDocumento39 páginasLa Rendicion de Cuentas. Importancia de Los Estados Contables Como Instrumentos de ControlLucia NordahlAinda não há avaliações

- Información Sobre La ASEANDocumento22 páginasInformación Sobre La ASEANCesarAinda não há avaliações

- Resumen. Política Ambiental en Canadá, Federalismo.Documento3 páginasResumen. Política Ambiental en Canadá, Federalismo.Brandon Gómez100% (1)

- EP EmpresasFamiliares Grupo1Documento5 páginasEP EmpresasFamiliares Grupo1jorge andres cortezAinda não há avaliações

- Ensayo TLCDocumento11 páginasEnsayo TLCFaby Lopez Gal0% (2)

- Administracion de OperacionesDocumento37 páginasAdministracion de OperacionesheilysAinda não há avaliações

- 3 Capacidades Importantes para Emprender Un Negocio Con ÉxitoDocumento3 páginas3 Capacidades Importantes para Emprender Un Negocio Con ÉxitosergioAinda não há avaliações

- Artículo 2 - La Desventaja CompetitivaDocumento7 páginasArtículo 2 - La Desventaja CompetitivaxiomyreyesAinda não há avaliações

- Que Es La Ventaja ComparativaDocumento2 páginasQue Es La Ventaja ComparativaheavenjccgmailcomAinda não há avaliações

- Marco Teórico - Hotel Casa de HabrahamDocumento86 páginasMarco Teórico - Hotel Casa de HabrahamLuiza Jhesmar Quevedo VasquezAinda não há avaliações

- Caso LavamaxDocumento7 páginasCaso Lavamaxganameki123100% (1)

- Administracion Por ObjetivosDocumento12 páginasAdministracion Por ObjetivosMauricio LiendoAinda não há avaliações

- Marketing Estrategico - Unidad1Documento113 páginasMarketing Estrategico - Unidad1Ruth PonceAinda não há avaliações

- Ingles NegociosDocumento25 páginasIngles NegociosCamilo LopezAinda não há avaliações

- Construcción de EscenariosDocumento15 páginasConstrucción de EscenariosBrayan Wilson Ulin TzepAinda não há avaliações

- Exportacion Sombrero VoltiaoDocumento26 páginasExportacion Sombrero VoltiaozhulaysierraAinda não há avaliações

- BPM ProEcuadorDocumento43 páginasBPM ProEcuadorPablo MontenegroAinda não há avaliações

- Teoria de Las Restricciones PresentacionDocumento12 páginasTeoria de Las Restricciones PresentacionmartciAinda não há avaliações

- Administracion Por ObjetivosDocumento9 páginasAdministracion Por ObjetivosLuis CastilloAinda não há avaliações

- Objetivos de La Integración EconómicaDocumento11 páginasObjetivos de La Integración EconómicaMarbella Verde AndinoAinda não há avaliações

- Unidad 2 - Cuentas NacionalesDocumento29 páginasUnidad 2 - Cuentas NacionalesHernán Ríos100% (1)

- Identificación de Una Oportunidad de NegocioDocumento2 páginasIdentificación de Una Oportunidad de NegociodanielaAinda não há avaliações

- Estructura, Restructuracion y Replanteo EmpresarialDocumento9 páginasEstructura, Restructuracion y Replanteo EmpresarialKelly Vargas100% (1)

- Emprendimiento Sustentable.Documento12 páginasEmprendimiento Sustentable.Rosy MarínAinda não há avaliações

- Estructura de Sueldos y SalariosDocumento4 páginasEstructura de Sueldos y SalariosJesus MoralesAinda não há avaliações

- El control como función administrativa: objetivos, tipos y técnicasDocumento10 páginasEl control como función administrativa: objetivos, tipos y técnicasGerman Andres Gomez EslavaAinda não há avaliações

- Efectos Del TLCANDocumento3 páginasEfectos Del TLCANAna MullerAinda não há avaliações

- Escuela ClásicaDocumento4 páginasEscuela ClásicaPatricia PomaAinda não há avaliações

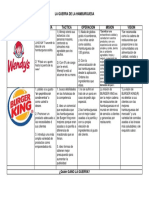

- Guerra de HamburguesasDocumento1 páginaGuerra de HamburguesasSteven BermudezAinda não há avaliações

- Muestra El Número de Veces Que Giran Las Cuentas Por Cobrar Promedio en Un PeriodoDocumento4 páginasMuestra El Número de Veces Que Giran Las Cuentas Por Cobrar Promedio en Un PeriodoCaro UreñaAinda não há avaliações

- Actividad 2 Indicadores Financieros de RotacionDocumento2 páginasActividad 2 Indicadores Financieros de RotacionDiana TaboadaAinda não há avaliações

- La sabiduría ancestral de los pueblos originariosDocumento20 páginasLa sabiduría ancestral de los pueblos originariosByron CarrancoAinda não há avaliações

- Estructuras Metalicas. Luis Cruz, Fabian MartinezDocumento8 páginasEstructuras Metalicas. Luis Cruz, Fabian MartinezEdward Fabián Martínez PalominoAinda não há avaliações

- TARIFA ISOLTUBEX 2022 3aedicionDocumento83 páginasTARIFA ISOLTUBEX 2022 3aedicionSantiago ChauAinda não há avaliações

- Actividad 11 Operaciones Matriciales CINDY HERRERADocumento18 páginasActividad 11 Operaciones Matriciales CINDY HERRERACindy HerreraAinda não há avaliações

- 18 - D - Criterios de EstructuracionDocumento25 páginas18 - D - Criterios de EstructuracionJose Guadalupe Ramirez TreviñoAinda não há avaliações

- We Bare BearsDocumento9 páginasWe Bare BearsYasmin ViverosAinda não há avaliações

- LavoisierDocumento2 páginasLavoisierNetza Arellano100% (1)

- Diagnostico Inicial Matematica 6basicoDocumento9 páginasDiagnostico Inicial Matematica 6basicoDaisy MuñozAinda não há avaliações

- Casos de Manejo Forestal SostenibleDocumento284 páginasCasos de Manejo Forestal Sostenibleflorazulvioleta100% (1)

- Muerte Presunta, Ausencia Y DefuncionesDocumento49 páginasMuerte Presunta, Ausencia Y DefuncionesBerny Miguel Juarez RoblesAinda não há avaliações

- Informe Succinato DeshidrogenasaDocumento7 páginasInforme Succinato DeshidrogenasaStiven SevillaAinda não há avaliações

- Las Tareas Espirituales de Los 12 Signos Zodiac Ales - BunDocumento4 páginasLas Tareas Espirituales de Los 12 Signos Zodiac Ales - BunShakti YogaAinda não há avaliações

- Alquilación de Friedel-CraftsDocumento2 páginasAlquilación de Friedel-Craftsariel100% (1)

- Cálculo Del Poder Calorífico Superior e InferiorDocumento3 páginasCálculo Del Poder Calorífico Superior e InferiorVictoria LauAinda não há avaliações

- Contenido Semana2 U1 ADM101Documento24 páginasContenido Semana2 U1 ADM101Tablas MixAinda não há avaliações

- Meteorología - Presión Atmosférica - Taller Virtual de Meteorología y Clima.Documento5 páginasMeteorología - Presión Atmosférica - Taller Virtual de Meteorología y Clima.miltonAinda não há avaliações

- Consolidado 01Documento3 páginasConsolidado 01YORDY JOEL ROBLES LEIVAAinda não há avaliações

- Guía de Elaboración de YogurtDocumento3 páginasGuía de Elaboración de Yogurtraulmejia0231Ainda não há avaliações

- Evidencia Diagrama Identificar Proceso Preparacion BiofertilizanteDocumento2 páginasEvidencia Diagrama Identificar Proceso Preparacion Biofertilizantefabio romeroAinda não há avaliações

- Terapia Con OligoelementosDocumento5 páginasTerapia Con Oligoelementosclaudio ochoa100% (1)

- Plan de InversionDocumento31 páginasPlan de InversionChristian Cesar Alcantara JuarezAinda não há avaliações

- Qué Son Las Ondas ElectromagnéticasDocumento7 páginasQué Son Las Ondas ElectromagnéticasJhon Fuentes GallegoAinda não há avaliações

- El MetodoDocumento2 páginasEl MetodostreyiitaAinda não há avaliações

- Plan. Mmto - Tolva 15-20 m3Documento1 páginaPlan. Mmto - Tolva 15-20 m3Enrique Escobar LozanoAinda não há avaliações

- Aborto DiferidoDocumento30 páginasAborto DiferidoCecy GuerraAinda não há avaliações

- MG M G06 U03 L04Documento7 páginasMG M G06 U03 L04ALEXANDERAinda não há avaliações

- Estudio de TiemposDocumento27 páginasEstudio de TiemposLeandro Andrè Torres SalazarAinda não há avaliações

- Planos Sanitarios SS-HHDocumento1 páginaPlanos Sanitarios SS-HHelvis david mio peñaAinda não há avaliações