Escolar Documentos

Profissional Documentos

Cultura Documentos

Análise de Investimentos PDF

Enviado por

Giseli Dias de PaulaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Análise de Investimentos PDF

Enviado por

Giseli Dias de PaulaDireitos autorais:

Formatos disponíveis

1

1

UNIVERSIDADE ANHAGUERA UNIDERP

CENTRO DE EDUCAO A DISTNCIA

CURSO DE ADMINISTRAO

PROF.Me. JEFFERSON DIAS

JEFFERSON KYOSHI KOMESU

TUTOR PRESENCIAL

ANLISE DE INVESTIMENTOS

ALUNOS R A

GISELI PEREIRA DIAS 375121

LIDIANE F. DOS SANTOS 378404

MARCIA DE FATIMA XAVES 356659 (LIDER)

NAVIRA MS

08/04/2014

2

2

SUMARIO

INTRODUO......................................................................................................................3

TIPOS DE INVESTIMENTOS..............................................................................................4

OS TRS INVESTIMENTOS MAIS IMPORTANTES....................................................4,1

INVESTIMENTOS MAIS POPULARES NO BRASIL....................................................4,2

CONCEITO DE INVESTIMENTO......................................................................................5

RENDA FIXA........................................................................................................................6

RENDA VARIAVL.........................................................................................................6,1

FLUXOS DE CAIXA RELEVANTES.................................................................................8

TAXAS FLUXO RELEVANTE DE INVESTIMENTOS...................................................9

PLANILHAS DE INVESTIMENTOS...............................................................................10

FATURAMENTO ANUAL.................................................................................................12

CUSTOS FIXOS MENSAIS................................................................................................13

INVESTIMENTOS..............................................................................................................15

PROJETOS NICOS E PROJETOS CONCORRENTES..................................................17

TCNICAS DE ANLISES DE INVESTIMENTOS.....................................................17,1

PERODO DE RETORNO (PAYBACK).......................................................................17,2

TAXA SELIC-Sistema Especial de Liquidao e Custdia................................................21

EFEITOS DA INFLAO NA ANALISE DE INVESTIMENTO.................................22

CONCLUSO.....................................................................................................................24

REFRENCIAS BIBLIOGRAFICAS................................................................................25

3

3

INTRODUO

Trabalho realizado pelos acadmicos do 2 ano do curso de Administrao com

o objetivo de compreender a Anlise de Investimentos e a Reposio de Ativos, visando

entender os seus conceitos e aplicaes atravs de exposio terica e exemplos e

exerccios prticos.

Muitas pessoas pensam que a Matemtica uma disciplina em que s se

trabalha com um grande nmero de frmulas sem sentido e com clculos interminveis.

Em nossas escolas o ensino dos conceitos matemticos passado aos alunos, enquanto

deveria ser construdo junto com eles, nota-se tambm que esses conceitos no so

abordados a partir da histria e no tem ligao com a realidade dos mesmos.

Ns encontramos a matemtica em todo o nosso cotidiano, e como

administradores estaremos constantemente lidando com estes conceitos, como o caso da

Anlise de Investimentos e Reposio de Ativos, que feita atravs de frmulas

matemticas para verificar a rentabilidade dos investimentos, por exemplo. Enquanto

apresentamos e compreendemos estes conceitos especficos, vamos mostrar que a

Matemtica no abstrata a ponto de no se conseguir aplicar em nada, uma vez que ela

pode e deve estar ao alcance de todos.

4

4

TIPOS DE INVESTIMENTOS

Existem vrios tipos de Investimentos, porem ser citado alguns que so mais

usados pela populao que busca e tem uma preocupao futura. Ou seja, se guardarmos

nosso dinheiro em uma alternativa de investimento muito provavelmentetero mais

recursos para realizarmos nossos desejos no futuro.

Quando voc economiza, mesmo que pouquinho receber no futuro dessa

aplicao, o que permitir que voc realize seus desejos de consumo, como: casa, carro ou

trocar mvel dentre outros.

OS TRS INVESTIMENTOS MAIS IMPORTANTES

Investimentos pblicos: em geral, so aqueles onde o governo disponibiliza

recursos para o bem da sociedade. Por exemplo: hospitais, escolas, saneamento bsico,

pavimentao de ruas, etc. estes no visam lucros, porm visam o retorno social, como:

votos para o poltico ou governo que gerou estas melhorias para a populao.

Investimentos privados: so aqueles que pessoas jurdicas ou fsicas de direito

privado proporcionam recursos com estimativa de lucro aos seus investidores. Por

exemplo: fbricas particulares, empresas de prestao de servio particulares, lojas de

varejo, shopping centers, ou seja, qualquer estabelecimento particular. Este tipo de

investimentos o maior gerador de empregos e tributos de qualquer pas capitalista.

Investimentos mistos: este investimento mantido tanto pelo governo e

entidades pblicas como pessoas jurdicas e fsicas de direito privado, portanto visando o

bem estar da sociedade e o retorno monetrio e estrutura-se na forma de capital misto. Por

exemplo: Petrobrs, Banco do Brasil, Caixa Econmica, etc.

INVESTIMENTOS MAIS POPULARES NO BRASIL

1 Poupana

uma das aplicaes mais tradicionais, a poupana aceita valores baixos para

que voc comece a investir e permitem retiradas imediatas. Os juros pagos so definidos

pelo Banco Central, mas a lei garante um rendimento de 6% ao ano mais a variao da

Taxa Referencial (TR), a taxa bsica de juros ao ms.

5

5

2 Previdncia

um investimento de longo prazo para complementar a aposentadoria.

3 Fundos de investimento

condomnio de investidores. Cada investidor adquire uma cota desse fundo.

So vrias modalidades para vrios perfis de investidores ou para que voc consiga

diversificar seus investimentos.

4Tesouro direto

a compra de ttulos pblicos federais. Trata-se de um investimento seguro e

de valor inicial baixo. O tempo mdio para resgate do dinheiro depende do prazo do ttulo

que voc comprar. Mas voc pode resgatar o dinheiro semanalmente, pois o Tesouro

Nacional recompra os ttulos adquiridos diretamente do Tesouro Direto todas s quartas-

feiras, sem limitao de valor. Se vender antes da data de vencimento, voc receber pelo

ttulo seu preo de mercado.

5 Aes

So partes de uma companhia. como se a empresa fosse dividida em varias

partes. Ao comprar aes, voc passa a ser dono de uma parte dessa empresa, um acionista.

Os seus rendimentos variam de acordo a oscilao do valor dessa empresa na bolsa de

valores.

6 CDBs

So ttulos de renda fixa, depsitos a prazo utilizados pelos bancos para captar

recursos e uma modalidade de baixo risco ao investidor.

CONCEITO DE INVESTIMENTO

Investimento um conceito originrio do campo da economia e que tem uma

grande importncia para as organizaes; Investimento em seu sentido econmico significa

utilizar recursos disponveis no tempo presente, para criar mais recursos no futuro.

Investimentos so realizados por pessoas fsicas, empresas e pelo governo.

importncia dos investimentos para as organizaes: os investimentos so importantes para

as organizaes, porque na verdade a prpria sobrevivncia das organizaes longo prazo

6

6

est condicionada ao volume de investimentos realizado por elas. Ele a influencia em dois

aspectos:

Expanses das organizaes para poder gerar mais retornam para o

investidor.

Reposio do capital, para repor o desgaste de suas mquinas e equipamentos.

Se essa reposio no for realizada, a organizao utilizando-se de maquinas equipamentos

desgastados e ultrapassados, o que acarretar produtos e servios mais caros e de menor

qualidade que o de seus concorrentes, comprometendo, assim, a sua sobrevivncia.

Dessa forma, as organizaes, pelo menos as com sade financeira, mantm

um fluxo de investimentos a fim de garantir a reposio do seu capital e seus planos de

expanso.

RENDA FIXA

A renda fixa so investimentos nos quais no h perda do montante investido

inicialmente. Ao contrrio do que se pensam os juros nem sempre so fixos, podendo ser

pr ou ps-fixados. Exemplo: Aplicaes pr-fixadas; Aplicaes ps-fixadas; Taxa Selic;

CDI.

RENDA VARIAVL

A renda varivel so investimentos nos quais pode haver perda do montante

inicialmente investido alm da perda de juro ou rendimentos. Assim, so aplicaes mais

arriscadas que as de renda fixa. Para que tenhamos um melhor entendimento do que um

investimento, nada melhor do que simulando as devidas ferramentas disponveis dentro de

uma empresa que supostamente deu incio em seu exerccio fiscal e contbil.

DADOS DA EMPRESA

Razo Social: MGL Eventos-ME

CNPJ: 28.356.891/0005/60

Insc. Estadual: 25.235.234-8

7

7

Telefone: (67)3461-5858

Site: www.mgleventos/navirai/festas...

Email: mgleventos@terra.com.br

Nome Fantasia: MGL.

Localizao: Rua Faustina Andrade da Silva, 458-79.950-000 Navira-Ms.

A Empresa MGL, ser sociedade composta por um proprietrio, responsvel

por funes como compra, negociao, controle e superviso e gerenciamento, e contando

com 1Dj, 3 garons de inicio que sero treinadas para um diferencial e um melhor

atendimento. Em principio a empresa ser pequeno porte no necessitando, portanto, de

um gestor para cada funo gerencial.

Nome: Lidiane Ferreira dos Santos.

Funo: Proprietria do Salo.

Email: mgl-2014@hotmail.com

Tendo por sua vez a responsabilidade administrar todas as atividades principais

da empresa, como compra de produtos, negociaes com fornecedores, controle da parte

financeira, superviso do salo, controle de estoque, cuidar dos cadastros dos clientes e

supervisionar o atendimento.

Nome: Marcia Xaves.

Funo: Dj.

Email: mf-xaves@hotmail.com

Sua responsabilidade no projeto de tornar o ambiente agradvel aos clientes.

Nome: GiseliDias,Maria Felix e Rodolfo Pacheco.

Funo: Garom.

Email: garcom@MGL.com.br

Responsvel pelo atendimento aos clientes e orientaes quando solicitado.

8

8

A empresa ser uma prestadora de servios para atender os clientes que gostam

de curtir momentos nicos em suas vidas e encontrar qualidade no atendimento. Formar

um nome conceituado e especializado no ramo e revelar-se capaz de preencher a lacuna

verificada nesse setor. Satisfao com um timo padro de qualidade, acompanhando cada

momento desejado do cliente, com inovao para dar um timo atendimento.

Descrio Aluguel de salo para qualquer tipo de festas, com servio completo

como Buffet e DJ.

A empresa est localizada no estado Mato Grosso do Sul na cidade de Navira,

e contara com uma rea construda de aproximadamente, 450 m. Dentre os recursos

utilizados, tais como, mesas, cadeiras, geladeira, freezer, o estabelecimento ter garons,

ambiente com vdeo game, poltrona. Os servios oferecidos, conta com a obsolescncia

programada, pois devem mudar a cada comemorao.

Fornecedores A empresa ter como fornecedores, lojas especializada em

alimentos diversificados e com inovao como a doce arte, no estado de Mato Grosso do

Sul.As festas sero feitas de acordo com as exigncias de cada cliente respeitando, alm

das peas clssicas tudo muito bem direcionada e sempre acompanhando a personalidade

do cliente.

FLUXOS DE CAIXA RELEVANTES

Os fluxos de caixa relevantes so aqueles que sero projetados e utilizados para

analisar os investimentos de uma organizao, lembrando que o empreendimento,

independente de ter qualquer valor e dada a logica do negcio o formato no muda, em

geral o formato padro, sendo composto por trs partes:

1)INVESTIMENTOS INICIAL OU NOS PERODOS INICIAIS: Investimentos na forma

de bens fsicos(prdios, equipamentos, ferramentas), e na forma de investimento em capital

de giro para suportar o projeto so eles sada de caixa ,devem ter o sinal negativo no fluxo

de caixa.

2)RETORNO DE CAIXA DO INVESTIMENTO: Depois de algum tempo o projeto se

torna lucrativo ,gerando fluxo de caixa positivo para o investidor.

9

9

3)VALORES RESIDUAIS: Geralmente esses fluxos de caixa so positivos e acontece no final

do investimento, seja pela venda de algum ativo ou por alguma vantagem tributria

adquirida. Eventualmente tambm pode ser negativo, como o reflorestamento, sendo que

aps uma rea ser desmatada a mesma dever ser reflorestada ou realizar gastos para

compensar os danos ambientais causados pelo investimento, chamado passivo ambiental.

TAXAS FLUXO RELEVANTE DE INVESTIMENTOS

TMA:Para escolher entre vrios investimentos necessrio estipular uma

TMA, pois se s houvesse uma rea de investimento, ou seja, se o empresrio pudesse s

investir na poupana, no havendo outras variveis para este fazer um investimento essa

seria a taxa mais atrativa para ele. Se um investidor tivesse vrias possibilidades de onde

aplicar seu capital, este deveria estipular uma Taxa Mnima (TMA), sendo esta, o

investimento mais seguro que este poderia obter.

A escolha de um investimento o investidor deve escolher um que tenha uma

taxa superior a TMA, pois devido a ter um risco maior, o rendimento auferido tambm

deve ser maior, um investimento s se tornar atrativo se o retorno obtido nesse seja

maior que a TMA, pois se no for, no haver lgica em investir-se dinheiro em um

negcio mais ariscado e com taxa de retorno menor.

TIR: Quando h o desejo de realizar-se um investimento, deve-se ter em mente

a taxa de retorno que deseja obter com o mesmo, ou seja, a TIR (taxa interna de retorno).

TIR a taxa necessria para igualar o valor de um investimento com seus respectivos

retornos futuros ou saldos de caixa. A taxa interna de retorno pode ser calculada sobre

uma estimativa de 10 anos, perodo que considerado como vida til de um investimento.

Esta taxa de retorno do investimento para uma empresa que est captando

recursos de terceiros deve ser maior que a taxa de captao, pois, seno o investimento

torna-se desvantajoso para a mesma. Assim, se uma empresa arrecadar de terceiros um

capital pagando juros de 2,5% ao ms, o retorno sobre este capital na mesma deve ser

maior que esta taxa de juros, para que a realizao deste se torne lucrativa para a mesma.

Ento para cogitar a realizao de um Investimento e para saber se este ir se

tornar rentvel devemos saber a TIR do investimento e se essa taxa superior a TMA

estipulada pelo investidor. Alm de avaliar se vale a pena realizao de um investimento,

10

10

ou seja, se esse pode ser mais rentvel do que aplicar em um com rendimento igual ou

menor aTMA, devemos tambm considerar o tempo de realizao deste capital. Pois se

aparecer um investimento mais lucrativo, pode acontecer de o investidor no conseguir

realizar este capital a tempo, assim acabando no investindo em uma oportunidade mais

rentvel devido falta de liquidao do mesmo.

PLANILHAS DE INVESTIMENTOS.

* Estimar o preo de venda unitria e a quantidade mensal a ser comercializada.

Salo 800,00 800,00

DJ 200,00 10,00 210,00

Buffet 500,00 150,00 650,00

Garom 300,00 30,00 330,00

TOTAL 1.990,00

PREO DE VENDA UNITRIO DOS PRODUTOS

Salo 1600,00

Dj 420,00

Garom 700,00

Buffet 1000,00

Calculo do Preo de Venda (PV):

(100%-(%Custo Fixo+%Comisso +%Imposto +%Margem de Lucro)Assim, o clculo:

Despesas Gerais Administrativas 10,0%.

Comisses 2,5%.

Impostos 20,0%.

Margem de Lucro 42,5% 75%.

1 PV = Custo +75%.

11

11

1 PV = Custo + 0,75PV.

1 PV 0,75PV = Custo.

Servios Preo de Locao, Quantidade mensal a ser alugado, Faturamento mensal bruto.

SERVIOS VALOR QUANT TOTAL

Salo 1600,00 15 24000,00

DJ 420,00 8 3360,00

Buffet 1000,00 8 8000,00

Garom 700,00 8 5600,00

TOTAL 40960,00

* Calcular o faturamento anual, multiplicando o valor mensal por 12.

Servios Preo de Venda, Quantidade mensal a ser comercializado, Faturamento Mensal

Bruto, Faturamento Anual Bruto.

SERVIOS PREO QUANT. MENSAL ANUAL

Salo 1600,00 15 24.000,00 288.000,00

Buffet 1000,00 8 8.000,00 96.000,00

Dj 420,00 8 3.360,00 40.320,00

Garom 700,00 8 5.600,00 67.200,00

Total bruto 40.960,00 491.520,00

* Estimar o faturamento da empresa para os prximos 5 anos, repetindo os valores anuais

obtidos no item anterior.

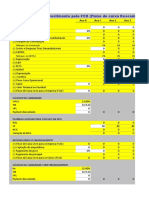

FATURAMENTO ANUAL

SERVIO 1 ano 2 ano 3 ano 4 ano 5 ano

Salo 288.000,00 288.000,00 288.000,00 288.000,00 288.000,00

DJ 40.320,00 40.320,00 40.320,00 40.320,00 40.320,00

Buffet 96.000,00 96.000,00 96.000,00 96.000,00 96.000,00

12

12

Garom 67.200,00 67.200,00 67.200,00 67.200,00 67.200,00

491.520,00 491.520,00 491.520,00 491.520,00 491.520,00

* Estimar os custos e despesas mensais, com base na quantidade definida no item a.

Custos mensal de compra de mercadoria, Total Custo Unitrio, Quantidade mensal a ser

comercializado, Custo de Compra mensal de cada produto.

SERVIO CUSTO

UNITRIO

QUANT.

MENSAL

CUSTO TOTAL

Salo 800,00 15 12.000,00

DJ 200,00 8 1.600,00

Buffet 500,00 8 4.000,00

Garon 300,00 8 2.400,00

TOTAL: R$20.000,00

Outros custos Variveis

DESCRIO VALOR

Publicidade 840,00

Segurana 2.000,00

Transporte 300,00

TOTAL

3.140,00

Tributao

ICMS (Dbito das Vendas) R$ 2.765,06.

ICMS (Crdito das compras) R$ 279,66.

ICMS (Saldo a Recolher) =(Dbito - Crdito) R$ 2.485,40.

PIS (1,65% da Receita Gerada) R$ 270,00.

COFINS (7,60% da Receita Gerada) R$ 589,82.

13

13

TOTAL R$ 3.345,22.

TOTAL CUSTODE VARIVEIS R$ 26.485,22.

CUSTOS FIXOS MENSAIS

DISCRIMINAO VALOR MENSAL

Aluguel sala 1.200,00

gua 137,00

Luz 215,00

Telefone 190,00

Salrio Fixo 1.400,00

Encargos Sociais 2.097,85

Outras Retiradas 3.155,80

Proviso de frias 275,50

Proviso de 13 216,42

Mensalidade escritrio contbil 400,00

IPTU/IPVA 84,00

Reserva mensal para investimento 250,00

TOTAL CUSTO FIXO

9.621,57

DESPESAS MENSAIS

DESCRIO VALOR

Material de limpeza 120,00

Combustvel 190,00

Copa 50,00

Material para escritrio 60,00

Manuteno veculos 100,00

Manuteno sala em geral 200,00

TOTAL DE DESPESAS

720,00

14

14

OUTROS IMPOSTOS.

CSLL R$ 2.482,10

IRPJ R$ 2.836,68

IRPF R$ 6,00

TOTAIS OUTROS IMPOSTOS R$ 5.324,78

TOTAL GERAL R$ 42.151,57

* Estimar os custos e despesas anuais, multiplicando por 12 o valor obtido no item

anterior.

CUSTO

VARIAVEL

Descrio Valor

Mensal

1 ano 2 ano 3 ano 4 ano 5 ano

Segurana 2000,00 24.000,00 24.000,00 24.000,00 24.000,00 24.000,00

Transporte 300,00 3.600,00 3.600,00 3.600,00 3.600,00 3.600,00

Publicidade 840,00 10.080,00 10.080,00 10.080,00 10.080,00 10.080,00

ICMS (S R) 2.485,40 29.824,80 29.824,80 29.824,80 29.824,80 29.824,80

PIS 270,00 3.240,00 3.240,00 3.240,00 3.240,00 3.240,00

COFINS 589,82 7.077,84 7.077,84 7.077,84 7.077,84 7.077,84

TOTAL 6.485,22 77.822,64 77.822,64 77.822,64 77.822,64 77.822,64

CUSTO

FIXO

Aluguel sala 1.200,00 14.400,00 14.400,00 14.400,00 14.400,00 14.400,00

gua 137,00 1.644,00 1.644,00 1.644,00 1.644,00 1.644,00

Luz 215,00 2.580,00 2.580,00 2.580,00 2.580,00 2.580,00

Telefone 190,00 2.280,00 2.280,00 2.280,00 2.280,00 2.280,00

Salrio Fixo 1.400,00 16.800,00 16.800,00 16.800,00 16.800,00 16.800,00

Encargos

Sociais

2.097,85 25.174,20 25.174,20 25.174,20 25.174,20 25.174,20

Outras

Retiradas

3.155,80 37.869,60 37.869,60 37.869,60 37.869,60 37.869,60

Proviso de

frias

275,50 3.306,00 3.306,00 3.306,00 3.306,00 3.306,00

Proviso de

13

216,42 2.597,04 2.597,04 2.597,04 2.597,04 2.597,04

15

15

Mensalidade

escritrio

contbil

400,00 4.800,00 4.800,00 4.800,00 4.800,00 4.800,00

IPTU/IPVA 84,00 1.008,00 1.008,00 1.008,00 1.008,00 1.008,00

Reserva

mensal para

investimento

250,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00

TOTAL 9.621,57 115.458,84 115.458,84 115.458,84 115.458,84 115.458,84

DESPESAS

MENSAIS

Mat. limpeza 120,00 1.440,00 1.440,00 1.440,00 1.440,00 1.440,00

Combustvel 190,00 2.280,00 2.280,00 2.280,00 2.280,00 2.280,00

Copa 50,00 600,00 600,00 600,00 600,00 600,00

Material para

escritrio

60,00 720,00 720,00 720,00 720,00 720,00

Manuteno

veculos

100,00 1.200,00 1.200,00 1.200,00 1.200,00 1.200,00

Manuteno

sala em geral

200,00 2.400,00 2.400,00 2.400,00 2.400,00 2.400,00

TOTAL 720,00 8.640,00 8.640,00 8.640,00 8.640,00 8.640,00

OUTROS

IMPOSTOS

CSLL 2.482,10 29.785,20 29.785,20 29.785,20 29.785,20 29.785,20

IRPJ 2.836,68 34.040,16 34.040,16 34.040,06 34.040,06 34.040,06

IRPF 6,00 72,00 72,00 72,00 72,00 72,00

TOTAL 5.324,78 63.897,36 63.897,36 63.897,36 63.897,36 63.897,36

TOTAL

GERAL

22.151,57 265.818,84 265.818,84 265.818,84 265.818,84 265.818,84

INVESTIMENTOS

Para que haja a criao de valor ou riqueza os retornos destes investimentos

devero ser superiores ao custo dos capitais neles empregados, fazendo com que os valores

lquidos dos resultados sejam positivos, agregando riqueza para o investidor e para o

prprio investimento. O custo do capital empregado em cada investimento leva em

considerao o risco financeiro e econmico que est envolvido na incerteza de cada

projeto e das formas de financiamento utilizadas.

16

16

Alguns fatores como o alto custo do capital, a escassez de recursos, no seu

sentido mais amplo e a busca pela rentabilidade e gerao de riqueza so preponderantes

pra que investimentos realizados sejam previamente analisados e mensurados

exaustivamente, prevenindo fracassos, perda financeira e patrimonial, tanto dos projetos

quanto dos agentes investidores.

J a anlise econmica, rgida e criteriosa, de um projeto de investimento

base para sua realizao, prevenindo empirismos causadores de fracassos imediatos.

Pontos como custo do capital, custos operacionais, preos, rentabilidade, margens,

oportunidades, volumes operados, taxas de risco, taxas de atratividade so alguns itens

indispensveis a uma boa avaliao, que visa diminuir as incertezas e a maximizar a

criao de valor para investidores, sociedade e para a perpetuao do projeto realizado.

Esta anlise passvel de ser elaborada segundo diversos enfoques, revertendo-

se em vrios indicadores que demonstram a viabilidade ou no de cada investimento.

Indicadores como Valor Presente Lquido (VPL), Taxa Interna de Retorno (TIR) e

Payback Descontado so utilizados nestas anlises, visando, demonstrar a viabilidade de

um nico investimento ou, atravs da comparao, demonstrar qual entre dois ou mais

investimentos ser o de melhor retorno ou de retorno mais rpido.

PROJETOS NICOS E PROJETOS CONCORRENTES

Os projetos de investimentos podem ser basicamente de duas modalidades

diferentes: projetos nicos ou projetos concorrentes. Essa distino importante, uma vez

que definir a abordagem da anlise, dependendo do tipo de projeto.

a) Projetos nicos: so aqueles para os quais no h alternativas, sendo nesse sentido

nicos. Nesse caso, a deciso a ser tomada se o projeto tem viabilidade ou no, ou seja,

se ser aceito a realizado ou se ser descartado.

O resultado final da anlise dever ser, portanto, uma resposta do tipo sim ou

no. No caso de os projetos se mostrarem viveis, deve-se escolher o mais vivel, ou seja,

o de maior ganho para a empresa, e esse deve ser o projeto implantado.

17

17

TCNICAS DE ANLISES DE INVESTIMENTOS

Aps a discusso sobre a montagem dos fluxos de caixa e os tipos de projetos,

os quais sero os componentes bsicos da resoluo dos problemas de anlise de

investimentos, faz-se possvel apresentar as tcnicas de anlise de investimentos. Existem

diversas tcnicas de anlise de investimentos, das mais simples s mais sofisticadas,

porm, destacam-se trs principais, as quais so as mais utilizadas e disseminadas: Existem

diversas tcnicas de anlise de investimento, das mais simples s mais sofisticadas, porm,

destacam-se trs principais, as quais so as mais utilizadas e disseminadas: Perodo de

retorno(payback)

Valor Presente Lquido (PVL)Taxa interna de retorno (TIR)

As trs tcnicas citadas sero discutidas e apresentadas ao longo deste captulo,

de forma a permitir seu entendimento e aprendizagem.

PERODO DE RETORNO (PAYBACK)

O mtodo do payback tem como pressuposto avaliar o tempo eu o projeto

demorar em retornar o total do investimento inicial. Assim, o payback sempre deve ser

mensurado em tempo dias, semanas, meses, anos quanto menor o tempo de retorno,

mais interessante ser o investimento. Essa tcnica bastante conhecida, sendo at repetida

popularmente o tempo para recuperar o investimento - exatamente a ideia do payback.

A melhor forma de calcular o payback construir uma tabela com o valor do

investimento inicial, os perodos, o fluxo de caixa de cada perodo e o valor acumulado dos

fluxos de caixa. No momento em que o valor do investimento inicial, atingiu-se o payback,

ou seja, o investimento retornou os recursos utilizados, ou ainda, recuperou-se o capital

investido a Seguir, ser apresentado a tabela de resoluo do payback para figurar acima.

O payback do projeto de trs anos, pois este o tempo necessrio para

retornar o valor do investimento inicial de R$ 120 mil, valor equivalente ao investimento

inicial.

CRITRIOS DE DECISO COM O PAYBACK

18

18

O mtodo do payback pode ser aplicado tanto a projetos nicos quanto a

projetos concorrentes, conforme descrito a seguir. Projeto nico: deve-se definir um tempo

mximo aceitvel de payback. O problema que essa definio possa a ser subjetiva, uma

vez que se trata do tempo que o investidor teria disposto a aguardar pelo retorno do

projeto. Aps definido esse tempo, e o projeto tiver um payback inferior ao mximo

aceitvel, se aceita o projeto, seno rejeita-se.

No exemplo anterior o payback foi de trs anos. Suponha que o payback

mximo aceitvel fosse estipulado em dois anos. Teramos: Payback mximo aceitvel =

dois anos Payback do projeto = trs anos, maior do que o tempo mximo que o investidor

estaria disposto a esperar pelo retorno do projeto, portanto, ele o rejeita.

Projetos concorrentes: com dois ou mais projetos que so excludentes, deve-se

escolher apenas o melhor, ou seja, o que tem menor payback, tendo, portanto o retorno

mais rpido. O projeto A tem payback de dois anos, ao passo que o projeto B tem payback

de quatro anos, Dessa forma, pelo mtodo do payback deve-se escolher o Projeto A.

PAYBACK(CRTICAS)

O mtodo do payback de todas as tcnicas de anlise de investimento, a mais

intuitiva e simples, e essas so as suas grandes virtudes. o mais utilizado de todos os

mtodos, justamente pela sua simplicidade. Contudo, tambm por essa grande

simplicidade, o payback pode levar a falhas graves de anlise. A seguir, sero apontadas

trs falhas principais.

1- No levar em conta o valor do dinheiro no tempo: esse mtodo despreza o custo do

dinheiro, ou seja, no compara o investimento realizado com possveis ganhos em outros

investimentos, tais como aplicaes financeiras podendo levar o investidor a escolher

projetos de retorno muito mais longo do que ser necessrio.

2- No considera os riscos de cada projeto, que podem ser muito diferentes: o payback

considera que todos os investimentos analisados possuem o mesmo risco, desprezando a

analise de risco de cada um. Assim, um investidor, utilizando o payback, pode escolher um

projeto muito mais arriscado que outro, sem ter uma recompensa significativa no retorno

por esse risco adicional, ou seja, ele no foi levado a fazer a escolha mais racional possvel.

19

19

3- No considera os fluxos de caixa aps o perodo de payback: o payback s analisa o

investimento at este ser recuperado pelo investidor, ou seja, ao atingir-se o tempo de

payback, cessa-se a analise, desprezando todos os fluxos de caixa posteriores. Essa postura

pode levar a graves erros.

DECISO DE INVESTIMENTO

Quando se pensa em fazer um investimento, desejamos compar-lo com

alternativas para se ter certeza da melhor opo. Pode-se saber, por exemplo, quem traz

mais retorno: se uma padaria, um restaurante ou uma loja de roupa.

Quando decidimos fazer um investimento, na maior parte das vezes desejamos compar-lo

com alternativas para se tiver certeza de escolher a melhor opo.

Pequenas empresas, por exemplo, podero decidir entre abrir uma franquia ou

manter o dinheiro aplicado em um fundo de investimento ou, ainda, entre comprar um

balco refrigerado de uma marca mais cara ou de outra mais barata. Na comparao entre

alternativas de investimento, existem alguns mtodos que podem ser utilizados.

Analisaremos os trs principais neste artigo: TIR (Taxa Interna de Retorno), payback

(tempo de retorno) e VPL (Valor Presente Lquido).

FLUXO DE CAIXA

Antes de analisarmos os mtodos de avaliao de investimentos, importante

definirmos o conceito de fluxo de caixa, um conjunto de entradas positivas (+) e sadas

negativas () de dinheiro do caixa, ao longo do tempo.

Tanto as receitas quanto as despesas sero chamadas de PMT, n ser a

quantidade de perodos de tempo (meses, anos, dias etc.) e i ser a taxa de juros.

importante notar que o Valor Presente (VP) e o investimento inicial so negativos e o

Valor Final (VF) positivo. Esta conveno fundamental para que os clculos sejam

feitos de forma correta em calculadoras e no Excel.VP (Valor Presente) e VPL (Valor

Presente Lquido).

O mtodo do VP consiste em trazer a valor presente todos os valores do fluxo

de caixa durante o perodo de tempo analisado e considerando-se uma determinada taxa de

juros. Desta forma, possvel comparar diversas alternativas de investimento.

20

20

PAYBACK

O mtodo payback consiste em avaliar quanto tempo necessrio para que o

investimento retorne ou, ainda, identificar qual perodo de tempo que o capital estar

exposto ao risco (de se perd-lo).Para calcular o payback, bastar dividir o investimento

inicial pelo retorno no perodo de tempo (dirio, mensal, anual etc.).

TIR

A TIR a taxa que iguala o valor das entradas com o das sadas. O valor da

TIR dever ser comparado entre os investimentos e, aquele que tiver a maior, ser o

melhor. Alm disso, tambm dever ser comparada com a TMA (Taxa Mnima de

Atratividade), que ser a menor taxa de retorno que o investidor estar disposto a aceitar

(que poderia ser o CDB ou a poupana, por exemplo).Regras para aceitar ou rejeitar um

investimento.

Para poder analisar a aceitao ou rejeio do investimento, possvel usar

qualquer um dos trs mtodos.

Primeiro mtodo, VPL > VP.

O VPL dever ser superior ao VP para que o investimento seja interessante.

Casocontrrio, haver prejuzo, j que a receita futura ser menor do que o gasto inicial.

Segundo mtodo, TIR > TMA.

A TIR dever ser maior que a TMA. Caso contrrio, ser mais interessante

investir no mercado financeiro, em CDB, DI ou poupana, por exemplo.

Terceiro mtodo, Playbacks descontado < vida til.

O payback descontado no poder ultrapassar a vida til do investimento, seja

ele uma mquina, equipamento, edifcio etc. Evidentemente, se isto ocorrer, no ser

possvel obter o retorno sobre o que foi gasto inicialmente. Aplicando-se qualquer uma

destas trs regras, pode-se aceitar ou rejeitar um investimento, qualquer que seja. Para

escolher a melhor opo, deve-se utilizar somente o VPL. Ou seja, o investimento com

maior VPL ser o escolhido.

21

21

TAXA SELIC-Sistema Especial de Liquidao e Custdia.

A Taxa SELIC divulgada pelo Comit de Poltica Monetria (COPOM). Ela

tem vital importncia na economia, pois as taxas de juros cobradas pelo mercado so

balizadas pela mesma. Assim, se a taxa anual est em 17% e a inflao do mesmo perodo

foi de 5%, a taxa de juro real anual foi de 12% - a diferena.

A taxa overnight do Sistema Especial de Liquidao e Custdia (SELIC),

expressa na forma anual, a taxa mdia ponderada pelo volume das operaes de

financiamento por um dia, lastreadas em ttulos pblicos federais e realizadas no SELIC,

na forma de operaes compromissadas. a taxa bsica utilizada como referncia pela

poltica monetria.

A metodologia usado no clculo da taxa overnight Over/SELIC pode ser

encontrada nas normas publicadas pelo Banco Central. As sries so divulgadas em base

mensal (a taxa overnight acumulada e a taxa mensal) para os dados do ano atual e anterior,

e em base anual para os trs anos anteriores. As seguintes taxas so tambm divulgadas:

CDI (certificados de depsito interbancrio), TR (taxa referencial) e TBF (taxa bsica

financeira). Os dados abrangem os ttulos do governo federal de curto, mdio, e longos

prazos emitidos pelo Tesouro ou pelo Banco Central, negociados e registrados no SELIC.

TAXAS SELIC DE 08/04/2014 A 08/04/2014

Data Taxa

(%a.a.)

Fator

Dirio

Base de clculo (r$) Mdia Mediana Moda Desvio

padro

ndice

de

curtose

08/04/2014 10,90 1.00041063 375.659.831.639,84 10,90 10,89 10,90 0,08 326,52

EFEITOS DA INFLAO NA ANALISE DE INVESTIMENTO

No Brasil desde o final da dcada de 1970 enfrenta grave e continuas crises

econmicas, em um nvel elevadssimo.com isso criou planos econmico sucessivo

implementado pelos governos sarney e collor, a fim de tentar combater tais crises e debelar

inflao e acabou gerando desconfiana e mais instabilidade econmica. Planos

conhecidos como os heterodoxos utilizavam no somente instrumentos tradicionais de

combate inflao, tais como elevar as taxas e cortar gastos do oramento da unio,

tambm utilizavam instrumento poucos usuais e muitas vezes arbitrrio tais como

22

22

congelamento de preos e fixao arbitraria de prestaes de contratos (conhecidas como

tablita, com o qual se tentava expurgar a inflao futura projetada das prestaes).

De tantos erros a arbitrariedade o efeito pratico das autoridades econmicas foi

incredulidade dos agentes econmicos na capacidade governamental de garantir contratos

estabelecidos entre tais agentes. Tanta instabilidade econmica e somente duas dcadas o

plano real de 1994 mudou radicalmente a formula de como a inflao era combatida, com

isso obteve um razovel sucesso, pois estabilizou a economia. Aps dez anos a economia

brasileira esta muito mais saudvel e superou grande parte da incerteza dos anos 80 e 90.

Os contratos de alugueis principalmente residenciais sofreram intervenes nas

implantaes dos planos heterodoxos congelamento dos preos, reviso compulsria de

prestaes, fixao arbitraria de valores e muitas ameaas da hiperinflao. Tornou-se

importantssimo o contrato de aluguel em ambas as partes.

Com a transparncia assumida pelo governo Itamar franco e posteriormente

ratificados pelos governos Fernando Henrique e lula ao longo de dez anos a incerteza legal

deixou de preocupar tanto os locadores quanto os inquilinos. A inflao media brasileira

situa-se em faixa de 9% a 15% ao ano (dependendo do ndice utilizado) nos ltimos cinco

anos no mesmo perodo os estados unidos no ultrapassaram 2,5% ao ano.

O imposto de renda e a depreciaoem um investimento a depreciao e o

imposto de renda podem ter um efeito positivo ou negativo vai depender das situaes em

analises esses efeitos devem ser levados sempre em considerao pelo investidor.

Apresentaremos a seguir as definies sintticas desses dois conceitos:

imposto de renda: tributo cobrado na maioria dos pases, ele tem como base de calculo

normalmente o lucro contbil, ou seja, a diferena entre receitas e custos/despesas. Em

uma analise de investimento no nos preocupamos tanto com o lucro contbil, nos

preocupamos mais com o fluxo de caixa gerado pelo projeto de investimento.

Depreciao: despesa contbil que reconhece que o ativo perde valor ao longo

do tempo, este reconhecimento gera um despesa que abate o lucro operacional diminuindo

a base de calculo do imposto de renda, essa despesa ganhou o nome de no caixa, pois

no ha fluxo de caixa negativo, sada de dinheiro de caixa, devemos lembrar que a analise

de investimento se preocupa mais com o fluxo de caixa, e no com resultados contbeis.

23

23

A depreciao e uma base de clculos estabelecida por lei. Os ativos

classificam-se conforme as expectativas de vida til para serem depreciados. Geralmente

so clculos lineares adota-se uma taxa fixa de depreciao por ano em relao ao valor

inicial do ativo.

A seguir alguns exemplos desses ativos so:- computadores/equipamentos de

informtica: trs anos - portanto, depreciao de 33,3% ao ano.

-veculos/automveis e caminhes: cinco anos portanto, depreciao de 20% ao ano.

-maquinas e equipamentos: dez anos portanto, depreciao de 10% ao ano.

-prdios/instalaes: 25 anos portanto, depreciao de 4% ao ano.

Para fins fiscais a depreciao no tem relao direta com o valor da

depreciao real real do bem. O valor de depreciao descrito acima e determinado pela

legislao tributaria, no sentido arbitrrio. Imposto de renda de pessoa jurdica no

Brasilincide tanto pessoa fsica como pessoa jurdica. Complementarmente ao ir, existe

contribuio social lucro liquido a qual possui o mesmo fato gerador e incide sobre a

mesma base de calculo do ir.

Ha duas formas de tributao de IRPJ e CSLL sobre lucro geral IRPJ e CSLL

sobre lucro presumido. O simples nacional funciona de forma similar ao lucro presumido,

apenas englobando mais tributos, como o PIS, COFINS, ICMS, ISS, e INSS na mesma

alquota.

Imposto de renda sobre lucro real e a forma mais adotada pela maioria dos

pases do mundo e a forma mais tradicional que existe, ele tributa o lucro e no a receita

permitindo que a empresa abata seus custos e despesas antes de pagar o ir e a CSLL.

Imposto de renda sobre lucro presumido e a forma mais simplificada de

arrecadar ir e CSLL, tributa-se a receita bruta, da mesma forma que o PIS e COFINS.

Chama-se presumido porque se presume determinadas margens de lucro (por atividade)

sobre a receita bruta.

24

24

CONCLUSO

Nos anos 70 o Brasil enfrentou gravssimos problemas com a inflao, foi

criado um plano, mas sem muito sucesso que acabou gerando mais instabilidade

econmica. Essa instabilidade econmica s foi resolvida nos anos 90 anos depois quando

foi lanado o plano real que mudou a formula de como a inflao era combatida, com isso

foi obtido um razovel sucesso e foi estabilizada a economia brasileira.

Conclumos que a depreciao e o imposto de renda dependendo da situao a

ser analisada pode ter efeito positivo ou negativo. Depreciao e um ajuste, ou seja, a

reduo do ativo. Adota-se uma taxa fixa de depreciao por ano em relao ao valor

inicial do ativo. A depreciao e uma despesa de clculos estabelecida por lei.Imposto de

renda: Tributo cobrado na maioria dos pases, ele tem como base de calculo normalmente o

lucro contbil. Lucro real e a forma mais tradicional e tributa o lucro, Lucro presumido

forma de arrecadar IR e CSLL e tributa a receita bruta. Chama se presumido porque

presume determinadas margens de lucro.

25

25

REFERENCIAS BIBLIOGRFICAS

Blog do Empreendedor. Diversos textos, a escolha do grupo. Disponveis em:

<http://blogdoempreendedor.com/blog/?cat=3>. Acesso em: 29 set. 2012.

BRASIL. Banco Central. Histrico das Taxas de Juros. Disponvel em:

<http://www.bcb.gov.br/?COPOMJUROS>. Acesso em: 29 set. 2012.

BRASIL. Banco Central. Disponvel em:

<http://www3.bcb.gov.br/selic/consulta/taxaSelic.do?method=listarTaxaDiaria>.

Acesso em: 29 set. 2012.

Deciso de investimento, o que usar: TIR, payback ou VPL? Disponvel em:

<www.vendamuitomais.com.br/site/artigo.asp?Id=149&Categoria=Lucro>. Acesso

em: 29 set. 2012.

<https://docs.google.com/leaf?id=0B9h_NveLKe7zNjA2MGYxYmUtODY0OS00Z

DlhLWI3ZDUtOTQ1OGMyYTJmY2Qz&hl=pt_BR&authkey=CMSI95AI>. Acesso

em: 8 out. 2012.

MARTINS, Carlos. Anlise de Investimentos (Payback, VPL, TIR). Disponvel em:

<http://www.carlosmartins.com.br/_bizplan/bizplan24.htm>. Acesso em: 29 set.

2012.

Modelos de Negcios na Internet. Disponvel em:

26

26

<https://docs.google.com/leaf?id=0B9h_NveLKe7zYjJhMjI3YzgtZDcxMy00MDE1

LTllYTMtMmJiNjU3MzJmZjA4&hl=pt_BR&authkey=CMjG3uAO>. Acesso em: 29

set. 2012.

NUNES, Flvia Furlan. Oportunidades de Negcios: Novo negcio: saiba em qual

ramo investir em 2007. Disponvel em:

<https://docs.google.com/leaf?id=0B9h_NveLKe7zYjM3YzA4ZTMtNmQ5Yy00O

GRjLTgxNDAtYWFkODA5ODExOTgw&hl=pt_BR&authkey=CO2lzsYO>. Acesso

em: 29 set. 2012

PLT.Acesso em 28 mar.2014

SIMES, Katia; TAUHATA, Srgio; GOTARDELLO FILHO, Wilson. 50 Ideias de

Negcios. Revista Pequenas Empresas Grandes Negcios. Disponvel em:

<http://revistapegn.globo.com/Revista/Common/0,,EMI149404-17192,00-

IDEIAS+DE+NEGOCIOS.html>. Acesso em: 29 set. 2012.

Taxa Mnima de Atratividade (TMA) o valor da SELIC anualizada lquida

descontado o Imposto sobre Operaes Financeiras (IOF) e o Imposto de Renda. Para

saber sobre o valor do IOF e do Imposto de Renda, consultar o site da Receita Federal,

disponvel em:

<http://www.receita.fazenda.gov.br>. Acesso em: 29 set. 2012.

Você também pode gostar

- Revista ManifestoDocumento36 páginasRevista ManifestoMetropolesAinda não há avaliações

- Artigo A Gestão de Estoque No Setor de AlmoxarifadoDocumento39 páginasArtigo A Gestão de Estoque No Setor de AlmoxarifadoAnderson SantiagoAinda não há avaliações

- ADM1347 - Matemática Financeira - Exercícios 2Documento4 páginasADM1347 - Matemática Financeira - Exercícios 2Vítor CarvalhoAinda não há avaliações

- Carteira Prime Lumi Research 01/03/2023Documento14 páginasCarteira Prime Lumi Research 01/03/2023EDUARDO SOUZA CANDIDOAinda não há avaliações

- Laudo de AvaliacaoDocumento50 páginasLaudo de AvaliacaoJosé Jair Campos ReisAinda não há avaliações

- Comercio Electronico e Suas Vantagens e DesvantagesDocumento22 páginasComercio Electronico e Suas Vantagens e DesvantagesCoroa FernandesAinda não há avaliações

- Constituição de Sociedades em MoçambiqueDocumento63 páginasConstituição de Sociedades em Moçambiqueanon_820596898Ainda não há avaliações

- Fonte de Financiamento FinalDocumento5 páginasFonte de Financiamento FinalRaiba Abdul SuamadAinda não há avaliações

- Guia - Simplificado XP V2-8V8 - Garantia Exigida e Alavancagem - Operações Na Bolsa.Documento15 páginasGuia - Simplificado XP V2-8V8 - Garantia Exigida e Alavancagem - Operações Na Bolsa.Alexandre Lopes Deck EngenhariaAinda não há avaliações

- LTW e Book 01 Seu Progresso Começa AgoraDocumento13 páginasLTW e Book 01 Seu Progresso Começa AgoraMr. FerreiraAinda não há avaliações

- Análise dos fluxos de receitas e custos numa empresaDocumento16 páginasAnálise dos fluxos de receitas e custos numa empresaPerola GongaAinda não há avaliações

- Analise de CustosDocumento46 páginasAnalise de CustosrubenslealAinda não há avaliações

- Guia completo para entender lucro e custos de restauranteDocumento12 páginasGuia completo para entender lucro e custos de restauranteClaudinei OliveiraAinda não há avaliações

- Ebook - Guia para IniciantesDocumento36 páginasEbook - Guia para Iniciantesadilson.evol.2023Ainda não há avaliações

- 35-CV5 GestaoDocumento160 páginas35-CV5 GestaoJob Moises Chauqe100% (1)

- Guia Definitivo ESGDocumento26 páginasGuia Definitivo ESGPriscillaBeltramiAinda não há avaliações

- Artigo - Desafios Da Mobilidade Urbana No Brasil - IPEA - 2016Documento31 páginasArtigo - Desafios Da Mobilidade Urbana No Brasil - IPEA - 2016Ana Paula RabiAinda não há avaliações

- PT - 460 - Regulamento Da Lei Do SIC Decreto 11 2016Documento6 páginasPT - 460 - Regulamento Da Lei Do SIC Decreto 11 2016Aquino MutondoAinda não há avaliações

- Avaliação de Investimento pelo FCDDocumento2 páginasAvaliação de Investimento pelo FCDCarolina BuosiAinda não há avaliações

- Engenharia Econômica Planejamento CursoDocumento2 páginasEngenharia Econômica Planejamento CursoRoberto VitalAinda não há avaliações

- MKT Unip Apostila 1Documento53 páginasMKT Unip Apostila 1André FornitaniAinda não há avaliações

- Aula 01 - Introdução À ContabilidadeDocumento16 páginasAula 01 - Introdução À ContabilidadeSufo AmadeAinda não há avaliações

- Capítulo 2 - Exercícios de Elaboração Do Balanço Patrimonial Nº1Documento1 páginaCapítulo 2 - Exercícios de Elaboração Do Balanço Patrimonial Nº1Laryssa OliveiraAinda não há avaliações

- Exercícios 2 A 12Documento12 páginasExercícios 2 A 12Estrutec ForrosAinda não há avaliações

- IFGF 2021: análise da gestão fiscal municipalDocumento21 páginasIFGF 2021: análise da gestão fiscal municipalANJUS10100% (1)

- Introdução ao Excel: Folhas de CálculoDocumento73 páginasIntrodução ao Excel: Folhas de CálculoRui Costa100% (1)

- Energisa S/A: Companhia Aberta CNPJ/MF Nº 00.864.214/0001-06Documento3 páginasEnergisa S/A: Companhia Aberta CNPJ/MF Nº 00.864.214/0001-06Renan Dantas SantosAinda não há avaliações

- Exame de Gestao de Projectos 2020Documento13 páginasExame de Gestao de Projectos 2020Claudio NhapimbeAinda não há avaliações

- Classificação Abc Dos Materiais - Uma Ferramenta Gerencial de Custos em Enfermagem PDFDocumento4 páginasClassificação Abc Dos Materiais - Uma Ferramenta Gerencial de Custos em Enfermagem PDFenfaraujoAinda não há avaliações

- Texto 2 Crescimento Equilibrado e DesequilibradoDocumento12 páginasTexto 2 Crescimento Equilibrado e DesequilibradoNelastaBandeiraAinda não há avaliações