Você também pode gostar

- Proyecto 2Documento1 páginaProyecto 2townsville_878431382Ainda não há avaliações

- ErDocumento4 páginasErtownsville_878431382Ainda não há avaliações

- Trabajo de InformaticaDocumento13 páginasTrabajo de Informaticatownsville_878431382100% (1)

- AnalisisDocumento2 páginasAnalisistownsville_878431382Ainda não há avaliações

- Aporte Foro EvaluaDocumento2 páginasAporte Foro Evaluatownsville_878431382Ainda não há avaliações

- Actividad Individual EvaluacionDocumento12 páginasActividad Individual Evaluaciontownsville_878431382Ainda não há avaliações

- ProyectoDocumento1 páginaProyectotownsville_878431382Ainda não há avaliações

- Entrega Fase 4Documento15 páginasEntrega Fase 4townsville_878431382Ainda não há avaliações

- ComputacionDocumento14 páginasComputaciontownsville_878431382Ainda não há avaliações

- CompetenciasDocumento5 páginasCompetenciastownsville_878431382Ainda não há avaliações

- Sistemas 3Documento8 páginasSistemas 3townsville_878431382Ainda não há avaliações

- Tarea 2 CompetenciasDocumento4 páginasTarea 2 Competenciastownsville_878431382Ainda não há avaliações

- Competencias Comunicativas 2Documento4 páginasCompetencias Comunicativas 2townsville_878431382Ainda não há avaliações

- CienciasDocumento4 páginasCienciastownsville_878431382Ainda não há avaliações

- Proyecto SocialDocumento5 páginasProyecto Socialtownsville_878431382Ainda não há avaliações

- SISTEMASDocumento7 páginasSISTEMAStownsville_878431382Ainda não há avaliações

- Fase 4Documento13 páginasFase 4townsville_878431382Ainda não há avaliações

- Trabajo AutonomoDocumento6 páginasTrabajo Autonomotownsville_878431382Ainda não há avaliações

- ActividadgrupalDocumento5 páginasActividadgrupaltownsville_878431382Ainda não há avaliações

- CA Mo SistemaDocumento8 páginasCA Mo Sistematownsville_878431382Ainda não há avaliações

- ComputacionDocumento14 páginasComputaciontownsville_878431382Ainda não há avaliações

- Caso 3 - La ETB, Genio y FiguraDocumento7 páginasCaso 3 - La ETB, Genio y FiguraAnonymous nyLKUoWo0Ainda não há avaliações

- Site MasDocumento8 páginasSite Mastownsville_878431382Ainda não há avaliações

- DtisDocumento4 páginasDtistownsville_878431382Ainda não há avaliações

- ProgramacionDocumento6 páginasProgramaciontownsville_878431382Ainda não há avaliações

- Actividad Colaborativa Ecuaciones Difer.Documento9 páginasActividad Colaborativa Ecuaciones Difer.townsville_878431382Ainda não há avaliações

- Computacion Grafica 1Documento6 páginasComputacion Grafica 1townsville_878431382Ainda não há avaliações

- Esta Di SticaDocumento20 páginasEsta Di Sticatownsville_878431382Ainda não há avaliações

- SocialesDocumento4 páginasSocialestownsville_878431382Ainda não há avaliações

- Aporte IndividualDocumento6 páginasAporte Individualtownsville_878431382Ainda não há avaliações

- Unidad 3 - Planeación Operativa - Material de ClaseDocumento13 páginasUnidad 3 - Planeación Operativa - Material de ClaseArmando ChacónAinda não há avaliações

- Cuentas de OrdenDocumento6 páginasCuentas de OrdenSandrita GuartatangaAinda não há avaliações

- El Fin de La Inflación - Javier MileiDocumento90 páginasEl Fin de La Inflación - Javier MileiWaldo Rock100% (1)

- P3 Clase Presupuestos y Estados ProformaDocumento8 páginasP3 Clase Presupuestos y Estados ProformaOda LinaresAinda não há avaliações

- Ejercicio de ReflexionDocumento22 páginasEjercicio de ReflexionCamilaReveremdAinda não há avaliações

- Gobierno de Ollanta Humala TassoDocumento13 páginasGobierno de Ollanta Humala TassoPierina Maine Ocaña TapiaAinda não há avaliações

- Analisis Costo Unitario Comp. 1,3,4Documento11 páginasAnalisis Costo Unitario Comp. 1,3,4Diego MoralesAinda não há avaliações

- Comisiones ParitariasDocumento5 páginasComisiones ParitariasGarcia JMAinda não há avaliações

- ASDDocumento363 páginasASDJorge MendietaAinda não há avaliações

- 06 - Memorando de Revisión Analítica Información PresupuestariaDocumento2 páginas06 - Memorando de Revisión Analítica Información PresupuestariaVVVVVVVVVVVVVVAinda não há avaliações

- SigecofDocumento29 páginasSigecofFrancis Manrique0% (2)

- Caso Pecosa FI 2014-I RESDocumento7 páginasCaso Pecosa FI 2014-I RESJoseph ChristianAinda não há avaliações

- R00 Cot Reforzamiento de AlucobondDocumento2 páginasR00 Cot Reforzamiento de AlucobondJoel MendozaAinda não há avaliações

- Presupuesto de EfectivoDocumento12 páginasPresupuesto de EfectivoYaKelin MadeRaAinda não há avaliações

- Evaluacion Integradora de Economía PolíticaDocumento7 páginasEvaluacion Integradora de Economía PolíticaSanty LedesAinda não há avaliações

- Actividad Intregadora 5. Mi Ahorro: PropósitoDocumento6 páginasActividad Intregadora 5. Mi Ahorro: PropósitoPedro JavierAinda não há avaliações

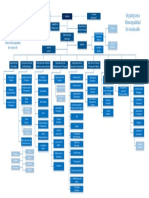

- Organigrama MDocumento1 páginaOrganigrama MAndrés Bravo100% (2)

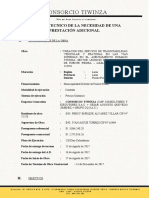

- Informe de La Necesidad de Un AdicionalDocumento5 páginasInforme de La Necesidad de Un AdicionalJorge AlarcónAinda não há avaliações

- El Presupuesto en La EmpresaDocumento3 páginasEl Presupuesto en La EmpresaAsesoria UniversitariaAinda não há avaliações

- Elaboracion de Un Presupuesto 2Documento16 páginasElaboracion de Un Presupuesto 2api-3800390100% (1)

- Macro Tarea Cap 8 y 9Documento11 páginasMacro Tarea Cap 8 y 9karlaAinda não há avaliações

- Ejemplo de Llenado de RA MODELO WORD-1 RESOLUCION DE ALCALDIADocumento3 páginasEjemplo de Llenado de RA MODELO WORD-1 RESOLUCION DE ALCALDIAR Alicito Enriquez G100% (2)

- Presupuesto RedDocumento5 páginasPresupuesto RedFrank Do HdAinda não há avaliações

- Analisis de Las Variaciones de Un Presupuesto MaestroDocumento4 páginasAnalisis de Las Variaciones de Un Presupuesto MaestroAlejandra LlanosAinda não há avaliações

- Procedimiento para Anticipos y Legalizaciones 2019Documento11 páginasProcedimiento para Anticipos y Legalizaciones 2019redaAinda não há avaliações

- Trabajo de Emprendimiento Plan FinancieroDocumento9 páginasTrabajo de Emprendimiento Plan FinancieroSERGIO AGUIRREAinda não há avaliações

- Ayudantía I Criterios de Evaluación de ProyectosDocumento12 páginasAyudantía I Criterios de Evaluación de ProyectosmatiasAinda não há avaliações

- Diseño Organizacional Organización Municipal - PERÚDocumento14 páginasDiseño Organizacional Organización Municipal - PERÚAlex Romero Perez50% (2)

- Taller Costos 20202Documento3 páginasTaller Costos 20202Mârîbêl G SeferinoAinda não há avaliações

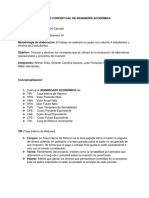

- Taller Conceptual de IngenieríaDocumento19 páginasTaller Conceptual de Ingenieríamaria alejandra millan millan hernandez0% (1)