Você também pode gostar

- Makalah Kelompok 8 1 1Documento19 páginasMakalah Kelompok 8 1 112A4-29-Yulita Fatma SariAinda não há avaliações

- The REA ApproachDocumento30 páginasThe REA ApproachFaradillah AmirAinda não há avaliações

- Makalah Revaluasi Aset Tetap Kelompok 1Documento12 páginasMakalah Revaluasi Aset Tetap Kelompok 1SalsadillanvntAinda não há avaliações

- PROVISI DAN KONTINJENSIDocumento7 páginasPROVISI DAN KONTINJENSIAgus ArwaniAinda não há avaliações

- Jawab UTS Pajak DaerahDocumento3 páginasJawab UTS Pajak Daerahbahrul gunawanAinda não há avaliações

- Akuntansi Laporan Keuangan Perusahaan DagangDocumento6 páginasAkuntansi Laporan Keuangan Perusahaan DagangWiwi NetAinda não há avaliações

- Pajak Penghasilan Pasal 26Documento16 páginasPajak Penghasilan Pasal 26Sidra SyadzwinaAinda não há avaliações

- Kredit Pajak Luar Negeri PMK 23 Dan 26Documento17 páginasKredit Pajak Luar Negeri PMK 23 Dan 26Fadznuwani IlmiyahAinda não há avaliações

- Akm II Uts MergeDocumento121 páginasAkm II Uts Mergefidyah RamadhaniAinda não há avaliações

- HUTANG LANCAR DAN KONTINJENSIDocumento11 páginasHUTANG LANCAR DAN KONTINJENSIjesika DawiAinda não há avaliações

- SPT 1770Documento3 páginasSPT 1770Ardila Julianti 2024210033Ainda não há avaliações

- Akuntansi-Joint-VentureDocumento16 páginasAkuntansi-Joint-VentureDeny WijayaAinda não há avaliações

- Penagihan PajakDocumento11 páginasPenagihan PajakCintya TiyahAinda não há avaliações

- Quis Pajak InternasionalDocumento14 páginasQuis Pajak InternasionalThania SylviaAinda não há avaliações

- Ref PPH 22Documento30 páginasRef PPH 22mahardianhpAinda não há avaliações

- KONSOLIDASI DAN AKUSISIDocumento10 páginasKONSOLIDASI DAN AKUSISIJessAinda não há avaliações

- Studi KasusOP 2015 - PembukuanDocumento5 páginasStudi KasusOP 2015 - PembukuanFenny Santika DewiAinda não há avaliações

- Analisa Laporan Keuangan (TM2)Documento16 páginasAnalisa Laporan Keuangan (TM2)Anita Mustika DewiAinda não há avaliações

- Kasus PPH PSL 22Documento23 páginasKasus PPH PSL 22Ajeng RaraAinda não há avaliações

- Akuntansi PersediaanDocumento7 páginasAkuntansi PersediaanMitha SariAinda não há avaliações

- LATIHAN SOALDocumento2 páginasLATIHAN SOALcemungudhAinda não há avaliações

- Tugas Akuntansi IntermedietDocumento14 páginasTugas Akuntansi IntermedietAhsan WaladiAinda não há avaliações

- OPTIMASI SOAL KOMPUTERISASI AKUNTANSIDocumento12 páginasOPTIMASI SOAL KOMPUTERISASI AKUNTANSINur H. TauchidAinda não há avaliações

- Kel. 1 Investasi Saham Dan Pelaporan InvestorDocumento23 páginasKel. 1 Investasi Saham Dan Pelaporan InvestorYo RachelAinda não há avaliações

- Beam's Advanced Accounting - 11th Edition-211-244.en - IdDocumento34 páginasBeam's Advanced Accounting - 11th Edition-211-244.en - IdPriskila PasaribuAinda não há avaliações

- 6 Materi Simulasi 200414Documento48 páginas6 Materi Simulasi 200414wandiAinda não há avaliações

- Liabilitas Jangka PendekDocumento2 páginasLiabilitas Jangka PendekRaya AndreiniAinda não há avaliações

- SEKOLAH TINGGI ILMU EKONOMIDocumento3 páginasSEKOLAH TINGGI ILMU EKONOMIDandyAinda não há avaliações

- Cara Dan Contoh Perhitungan PajakDocumento10 páginasCara Dan Contoh Perhitungan PajakChacand Chandra100% (1)

- Kasus I Perusahaan Jasa RevDocumento6 páginasKasus I Perusahaan Jasa RevHardiyanto SAinda não há avaliações

- PPH OP 1770SS Dan 1770S - Perpajakan IIDocumento41 páginasPPH OP 1770SS Dan 1770S - Perpajakan IISlv SilvaAinda não há avaliações

- Bab 2 Kerangka Konseptual Dalam Pelaporan KeuanganDocumento57 páginasBab 2 Kerangka Konseptual Dalam Pelaporan Keuangandwishaa pradityashantiAinda não há avaliações

- PPn-UbahDocumento67 páginasPPn-Ubahsulist_nugroho2248Ainda não há avaliações

- SPT Masa PPH Pasal 15 2022 FixDocumento5 páginasSPT Masa PPH Pasal 15 2022 FixViona AngeliaAinda não há avaliações

- Ringkasan RiasningDocumento5 páginasRingkasan RiasningLuh dian Adelia joni putriAinda não há avaliações

- 03 Beban Dan Belanja PDFDocumento23 páginas03 Beban Dan Belanja PDFKukuh PrasetyoAinda não há avaliações

- Pajak Kelompok 3 PPH Pasal 22Documento16 páginasPajak Kelompok 3 PPH Pasal 22Vinanda Eka wulandariAinda não há avaliações

- PPh2425Documento22 páginasPPh2425Anis nur Qolbiati RosidahAinda não há avaliações

- AKUNTANSI DEPOSITODocumento12 páginasAKUNTANSI DEPOSITOBernadetha Melda AnggrainiAinda não há avaliações

- MEMAHAMI CARA PENYUSUNAN LAPORAN KEUANGAN DAERAHDocumento4 páginasMEMAHAMI CARA PENYUSUNAN LAPORAN KEUANGAN DAERAHDwi Setiawan HayongAinda não há avaliações

- Tugas Resume MayobDocumento9 páginasTugas Resume MayobCitra ZavieraAinda não há avaliações

- Soal Praktikum AkuntansiDocumento2 páginasSoal Praktikum AkuntansiSmks Handayani ManggarAinda não há avaliações

- Terjemahan Bab 10 LiabilitiesDocumento17 páginasTerjemahan Bab 10 LiabilitiesDewi UtamiAinda não há avaliações

- BANKINGDocumento3 páginasBANKINGjacklionAinda não há avaliações

- AKMENDocumento2 páginasAKMENAzzah Nur IstiqomahAinda não há avaliações

- Chapter 07 KasDocumento30 páginasChapter 07 KasNadzar IhsanAinda não há avaliações

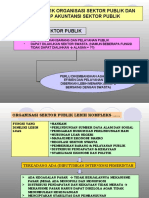

- Karakteristik Organisasi Sektor Publik Dan Lingkup Akuntansi Sektor Publik Organisasi Sektor PublikDocumento5 páginasKarakteristik Organisasi Sektor Publik Dan Lingkup Akuntansi Sektor Publik Organisasi Sektor PublikHermince Angela RugebregtAinda não há avaliações

- Goodwill dicatat pada mergerDocumento1 páginaGoodwill dicatat pada mergerindah fitriAinda não há avaliações

- PPh UASDocumento2 páginasPPh UASharmana99Ainda não há avaliações

- Soal TaxDocumento8 páginasSoal TaxAzharaAinda não há avaliações

- STRUKTUR PENGENDALIANDocumento18 páginasSTRUKTUR PENGENDALIANNurhadija AMAinda não há avaliações

- Tgs Rekonsiliasi FiskalDocumento3 páginasTgs Rekonsiliasi Fiskalfifi100% (1)

- Bab 3 - Pajak Penghasilan Pasal 21 26Documento8 páginasBab 3 - Pajak Penghasilan Pasal 21 26Ryan X RoseAinda não há avaliações

- Efek Amortisasi Pada Neraca Konsolidasi Setelah AkuisisiDocumento5 páginasEfek Amortisasi Pada Neraca Konsolidasi Setelah AkuisisiDea SujadiAinda não há avaliações

- 1298 - Soal Quis I BsiDocumento2 páginas1298 - Soal Quis I BsiHane DiarAinda não há avaliações

- Akuntansi Pemerintahan (ASP Kelompok 5)Documento40 páginasAkuntansi Pemerintahan (ASP Kelompok 5)ridhonugrahaAinda não há avaliações

- PPN AkuntansiDocumento9 páginasPPN Akuntansipandu tri pamungkasAinda não há avaliações

- Akuntansi Persekutuan-3Documento14 páginasAkuntansi Persekutuan-3Anugrah Ramadhani Noer100% (1)

- Akuntansi Pajak PenghasilanDocumento33 páginasAkuntansi Pajak PenghasilanMichelly0% (1)

- LAPORAN PAJAK DALAM LKDocumento38 páginasLAPORAN PAJAK DALAM LKnatasyaAinda não há avaliações

- AK2 Pertemuan 14 Perubahan Kebijakan AkuntansiDocumento68 páginasAK2 Pertemuan 14 Perubahan Kebijakan AkuntansiJangcik Bin AhmadAinda não há avaliações

- AK2 Pertemuan 12 Imbalan Kerja PDFDocumento94 páginasAK2 Pertemuan 12 Imbalan Kerja PDFfidelaluthfianaAinda não há avaliações

- AK2 Pertemuan 1 Liabilitas Jan PDFDocumento47 páginasAK2 Pertemuan 1 Liabilitas Jan PDFNadia Puspita OzcarAinda não há avaliações

- PSAK23 PENGHASILANDocumento28 páginasPSAK23 PENGHASILANTri Cahyo WAinda não há avaliações

- AK2 Pertemuan 2 Liabilitas Jangka PanjangDocumento52 páginasAK2 Pertemuan 2 Liabilitas Jangka PanjangRadenMas Sayid Jumono33% (3)

- KONTRAK KONSTRUKSI PSAK 34Documento33 páginasKONTRAK KONSTRUKSI PSAK 34RAMAAinda não há avaliações

- AK2 Pertemuan 11 SewaDocumento19 páginasAK2 Pertemuan 11 SewarinsepriniAinda não há avaliações

- AK2 Pertemuan 5 Laba Per Lembar SahamDocumento23 páginasAK2 Pertemuan 5 Laba Per Lembar SahamEuisAinda não há avaliações

- AK2 Pertemuan 6 Investasi BondsDocumento45 páginasAK2 Pertemuan 6 Investasi BondsAbraham CalebAinda não há avaliações

- AK2 Pertemuan 7 Investasi StockDocumento44 páginasAK2 Pertemuan 7 Investasi StockAbraham CalebAinda não há avaliações

- Soal Latihan Laporan Arus Kas Hal. 29-31Documento50 páginasSoal Latihan Laporan Arus Kas Hal. 29-31ErVin Chai80% (5)

- EKUITAS PTDocumento58 páginasEKUITAS PTAnggia CahyaningAinda não há avaliações

- AK2 Pertemuan 4 Sekuritas Dilutif PDFDocumento24 páginasAK2 Pertemuan 4 Sekuritas Dilutif PDFHero BirawanAinda não há avaliações