Você também pode gostar

- Caso Textron Largo 1Documento13 páginasCaso Textron Largo 1christian_cs0% (1)

- Caso TextronDocumento16 páginasCaso TextronQ-Corade JalapaAinda não há avaliações

- Cuadro de Mando IntegralDocumento14 páginasCuadro de Mando IntegralJaviera A JaqueAinda não há avaliações

- Auditoria OperacionalDocumento16 páginasAuditoria OperacionalDiegOo YuNioo HinojOzzaAinda não há avaliações

- El Cuadro de Mando IntegralDocumento3 páginasEl Cuadro de Mando IntegralSole JurakoskiAinda não há avaliações

- Cuadro de Mando Integral (CMI) o Balance ScorecardDocumento10 páginasCuadro de Mando Integral (CMI) o Balance Scorecardfrank zayasAinda não há avaliações

- Cuadro de Mando IntegralDocumento23 páginasCuadro de Mando IntegralLuis DiazAinda não há avaliações

- Auditoria Operacional EmpresaDocumento24 páginasAuditoria Operacional Empresaght_scz4588Ainda não há avaliações

- Informe CMI (Cuadro de Mando Integral)Documento11 páginasInforme CMI (Cuadro de Mando Integral)Leonel Vásquez0% (1)

- Plan EstrategicoDocumento20 páginasPlan Estrategicom.albornoz.luceroAinda não há avaliações

- El Cuadro de Mando IntegralDocumento11 páginasEl Cuadro de Mando IntegralDirettore NuñonccaAinda não há avaliações

- 1.5 Actividades en La Administracio - N de OperacionesDocumento17 páginas1.5 Actividades en La Administracio - N de OperacionesJesusAinda não há avaliações

- Unidad III El Presupuesto Maestro y Los Costos Estandar Como Herramienta de ControlDocumento37 páginasUnidad III El Presupuesto Maestro y Los Costos Estandar Como Herramienta de Controlonlinetutoria100% (46)

- CMI-Estación ServicioDocumento34 páginasCMI-Estación ServicioBetsabé CremadesAinda não há avaliações

- Auditoria-Operacional ImcpDocumento24 páginasAuditoria-Operacional Imcpbaceonce119304Ainda não há avaliações

- Gerencia Actividad I 72231176 PDFDocumento12 páginasGerencia Actividad I 72231176 PDFJORGE DE JESUS JIMENEZ ROAAinda não há avaliações

- Diagnóstico Integral de Procesos de La Empresa Muebles El GloboDocumento38 páginasDiagnóstico Integral de Procesos de La Empresa Muebles El GloboPablo Jesús RivasAinda não há avaliações

- Baca González Elisa S12Documento4 páginasBaca González Elisa S12nena NekoAinda não há avaliações

- Producción SincrónicaDocumento10 páginasProducción SincrónicaWilenmi bastiaAinda não há avaliações

- Balance Score CardDocumento5 páginasBalance Score CardMak TsubatsaAinda não há avaliações

- Cuadro de Mando IntegralDocumento7 páginasCuadro de Mando IntegralDiana Lorena Saenz PuentesAinda não há avaliações

- La Vinculación de Lo Indicadores Del Cuadro de Mando Integral Con Su EstrategiaDocumento13 páginasLa Vinculación de Lo Indicadores Del Cuadro de Mando Integral Con Su EstrategiaZulay Rodriguez100% (1)

- Resumen Cuadro de Mando IntegralDocumento7 páginasResumen Cuadro de Mando IntegralGonzalo Alejandro Morales ZúñigaAinda não há avaliações

- Módulo 4 - Lectura 4Documento26 páginasMódulo 4 - Lectura 4Leandro RuizAinda não há avaliações

- Clase 5Documento20 páginasClase 5Alexis GómezAinda não há avaliações

- Proyecto 3er ParcialDocumento20 páginasProyecto 3er ParcialLic. Eddi RiveraAinda não há avaliações

- Informe Cuadro de Mando IntegralDocumento8 páginasInforme Cuadro de Mando IntegralROSA CUMBICOSAinda não há avaliações

- Cuadro de Mando Integral GerenciaDocumento9 páginasCuadro de Mando Integral GerenciaSantiago AgudeloAinda não há avaliações

- ensayo de costosDocumento8 páginasensayo de costosmariannacam4Ainda não há avaliações

- DesarrolloDocumento5 páginasDesarrollorodrigo maduroAinda não há avaliações

- Docto 4.5 Indicadores de DesempeñoDocumento3 páginasDocto 4.5 Indicadores de DesempeñoOsvaldo NogalesAinda não há avaliações

- Cuadro de mando integralDocumento9 páginasCuadro de mando integralKathy GilAinda não há avaliações

- Indicadores TácticosDocumento9 páginasIndicadores TácticosDayana ManjarresAinda não há avaliações

- Cuadro de Mando Integral CIMDocumento9 páginasCuadro de Mando Integral CIMHarry RamirezAinda não há avaliações

- Ejecucion de Plan Estrategico ExpoDocumento12 páginasEjecucion de Plan Estrategico ExpoEDWARDBMAinda não há avaliações

- Colaborativomomento4 Grupo102015 3Documento59 páginasColaborativomomento4 Grupo102015 3marocaAinda não há avaliações

- Tipos de IndicadoresDocumento6 páginasTipos de Indicadoresdiegoolivos123Ainda não há avaliações

- Pres. Analisis IntegralDocumento18 páginasPres. Analisis IntegralRaquel Gaona RíosAinda não há avaliações

- RetrieveDocumento5 páginasRetrievemichelleAinda não há avaliações

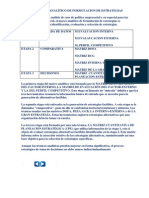

- Marco Analítico de Formulacion de EstrategiasDocumento11 páginasMarco Analítico de Formulacion de EstrategiasFranco Paolo Caballero Ramos25% (4)

- Módulo 4 - Lectura 3Documento29 páginasMódulo 4 - Lectura 3Leandro RuizAinda não há avaliações

- La Medición Del RendimientoDocumento5 páginasLa Medición Del RendimientoVioleta Cisneros HuamánAinda não há avaliações

- G1t1-Cuadro de Mando Integral o BSCDocumento14 páginasG1t1-Cuadro de Mando Integral o BSCBarrios MadeAinda não há avaliações

- Apunte 3 - Construcción Objetivos EstratégicosDocumento9 páginasApunte 3 - Construcción Objetivos EstratégicosRodolfo LazcanoAinda não há avaliações

- Balance Score CardDocumento20 páginasBalance Score CardCesar HerreraAinda não há avaliações

- Actividad 01Documento18 páginasActividad 01Camilo Andres Rodriguez50% (4)

- Actividad 3 de Ejecucion 18Documento11 páginasActividad 3 de Ejecucion 18cindy carolina soto pabonAinda não há avaliações

- AA1 ScorecardDocumento18 páginasAA1 ScorecardVladimir Corona GarciaAinda não há avaliações

- Mapa EstrategicoDocumento5 páginasMapa EstrategicoEmilio Jaure allendesAinda não há avaliações

- Cuadro Mando IntegralDocumento8 páginasCuadro Mando IntegralmaykelhernandezAinda não há avaliações

- Investigacion (Autoguardado)Documento7 páginasInvestigacion (Autoguardado)Neysa Marisol Condori QuispeAinda não há avaliações

- Presupuesto. Activ 2Documento7 páginasPresupuesto. Activ 2Nancy Lucia REYES CALDERONAinda não há avaliações

- Trabajo Sesion 11 - CmiDocumento6 páginasTrabajo Sesion 11 - CmiRuth Camila Alfaro RodriguezAinda não há avaliações

- Productividad CuestionarioDocumento9 páginasProductividad CuestionarioPaola Elena Perez TrilloAinda não há avaliações

- El cuadro de mando integral: Mejore su reflexión estratégicaNo EverandEl cuadro de mando integral: Mejore su reflexión estratégicaNota: 4.5 de 5 estrelas4.5/5 (11)

- Resumen de Technology Scorecards de Sam BansalNo EverandResumen de Technology Scorecards de Sam BansalAinda não há avaliações

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109No EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Ainda não há avaliações

- Mejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoNo EverandMejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoAinda não há avaliações

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialNo EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAinda não há avaliações

- Ejercicio BSCDocumento3 páginasEjercicio BSCJuan Gallegos M.Ainda não há avaliações

- Clase. Mapas Estrategicos y BSCDocumento32 páginasClase. Mapas Estrategicos y BSCJuan Gallegos M.Ainda não há avaliações

- Clase. Modelos de Control de Gestión y Comportamiento OrganizacionalDocumento31 páginasClase. Modelos de Control de Gestión y Comportamiento OrganizacionalJuan Gallegos M.Ainda não há avaliações

- Puntos de equilibrio y utilidad para diferentes negociosDocumento2 páginasPuntos de equilibrio y utilidad para diferentes negociosJuan Gallegos M.Ainda não há avaliações

- Guía de Ejercicio Solución - Instrumentos de Renta FijaDocumento9 páginasGuía de Ejercicio Solución - Instrumentos de Renta FijaJuan Gallegos M.Ainda não há avaliações

- Metodología para Definir Indicadores de GestiónDocumento22 páginasMetodología para Definir Indicadores de GestiónJuan Alejandro Gallegos MardonesAinda não há avaliações

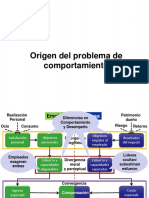

- Origen Del Problema de ComportamientoDocumento12 páginasOrigen Del Problema de ComportamientoJuan Gallegos M.Ainda não há avaliações

- Guía de Ejercicios Modelo de Valoración Activos de CapitalDocumento7 páginasGuía de Ejercicios Modelo de Valoración Activos de CapitalJuan Gallegos M.Ainda não há avaliações

- Guía de ejercicios de portafolios óptimosDocumento13 páginasGuía de ejercicios de portafolios óptimosJuan Gallegos M.Ainda não há avaliações

- Guía de Ejercicios 4Documento4 páginasGuía de Ejercicios 4Juan Gallegos M.Ainda não há avaliações

- Guía de ejercicios 1: Análisis rentabilidad empresa antes y después expansiónDocumento11 páginasGuía de ejercicios 1: Análisis rentabilidad empresa antes y después expansiónJuan Gallegos M.Ainda não há avaliações

- Costos ABCDocumento8 páginasCostos ABCJuan Gallegos M.Ainda não há avaliações

- Control de Gestión. Solemne 1Documento5 páginasControl de Gestión. Solemne 1Juan Gallegos M.Ainda não há avaliações

- Modelo de media varianza tareas portafolio rendimiento esperadoDocumento1 páginaModelo de media varianza tareas portafolio rendimiento esperadoJuan Gallegos M.Ainda não há avaliações

- Guía de Ejercicios - Índices de Carteras - SoluciónDocumento7 páginasGuía de Ejercicios - Índices de Carteras - SoluciónJuan Gallegos M.Ainda não há avaliações

- Clase Virtual Actividad 8 Unidad 2 (Dos Ejercicios Valoración Con Impuestos Corporativos)Documento9 páginasClase Virtual Actividad 8 Unidad 2 (Dos Ejercicios Valoración Con Impuestos Corporativos)Juan Gallegos M.Ainda não há avaliações

- Guía de Ejercicios Modelo de Media VarianzaDocumento7 páginasGuía de Ejercicios Modelo de Media VarianzaJuan Gallegos M.100% (1)

- Traea Adicional Bonos - AccionesDocumento1 páginaTraea Adicional Bonos - AccionesJuan Gallegos M.Ainda não há avaliações

- Examen 2 - 2019 - Formato (B)Documento3 páginasExamen 2 - 2019 - Formato (B)Alejandro Constanzo100% (1)

- Solemne 2 MKDocumento1 páginaSolemne 2 MKJuan Gallegos M.Ainda não há avaliações

- CAPM ejercicios carteras acciones volatilidad rendimientoDocumento8 páginasCAPM ejercicios carteras acciones volatilidad rendimientoJuan Gallegos M.Ainda não há avaliações

- Guía de ejercicios modelo CAPM con preguntas y problemas brevesDocumento15 páginasGuía de ejercicios modelo CAPM con preguntas y problemas brevesJuan Gallegos M.100% (1)

- CAPM Ejercicios carteras acciones volatilidad rendimientoDocumento7 páginasCAPM Ejercicios carteras acciones volatilidad rendimientoJuan Gallegos M.100% (1)

- Ejercicio GAODocumento1 páginaEjercicio GAOJuan Gallegos M.Ainda não há avaliações

- Examen de costos y presupuestos enDocumento3 páginasExamen de costos y presupuestos enJuan Gallegos M.Ainda não há avaliações

- Guía 1 Conceptos BásicosDocumento4 páginasGuía 1 Conceptos BásicosJuan Gallegos M.Ainda não há avaliações

- Examen de costos y presupuestos enDocumento3 páginasExamen de costos y presupuestos enJuan Gallegos M.Ainda não há avaliações

- Test 1Documento1 páginaTest 1Juan Gallegos M.Ainda não há avaliações

- Costos Por Procesos (A)Documento1 páginaCostos Por Procesos (A)Juan Gallegos M.Ainda não há avaliações

- Costos de producción chaquetas deportivasDocumento2 páginasCostos de producción chaquetas deportivasJuan Gallegos M.Ainda não há avaliações

- Reglamento Nacional de Aranceles Documento Final (Cae-NacionaDocumento14 páginasReglamento Nacional de Aranceles Documento Final (Cae-NacionaMelany SaldañaAinda não há avaliações

- Plan de TrabajoDocumento16 páginasPlan de TrabajoRuben TinocoAinda não há avaliações

- Objetivos FarmaciaDocumento4 páginasObjetivos FarmaciaMaykel RondonAinda não há avaliações

- Manual Punisv10Documento43 páginasManual Punisv10Edwin EscobarAinda não há avaliações

- Alcance y Entregables Por Parte Del ContratistaDocumento10 páginasAlcance y Entregables Por Parte Del ContratistaMario SolarteAinda não há avaliações

- Diseño de proyectos formativos y sus fases de desarrolloDocumento14 páginasDiseño de proyectos formativos y sus fases de desarrolloPablo MendezAinda não há avaliações

- Critica y Defensa Del Balanced ScorecardDocumento12 páginasCritica y Defensa Del Balanced ScorecardOrlando Pilco AscencioAinda não há avaliações

- Ministerio de Medio Ambiente Y Agua Unidad Coordinadora Y Ejecutora de Programas Y Proyectos Del Mmaya (Ucep-Mmaya)Documento71 páginasMinisterio de Medio Ambiente Y Agua Unidad Coordinadora Y Ejecutora de Programas Y Proyectos Del Mmaya (Ucep-Mmaya)SebastianAinda não há avaliações

- Plan de Negocio Haspahuerta PunoDocumento61 páginasPlan de Negocio Haspahuerta PunoIvan Gomez100% (1)

- Contabilidad de Costo IiDocumento62 páginasContabilidad de Costo IiMagno A. Cardenas100% (1)

- Ejercicio 7.3 FinDocumento10 páginasEjercicio 7.3 FinChris Sad LH100% (1)

- P.C.A. Emprendimiento - 3° BGUDocumento7 páginasP.C.A. Emprendimiento - 3° BGUAna Lucia Orozco OrozcoAinda não há avaliações

- Tesis CostosDocumento33 páginasTesis Costosmarrilinespezaore100% (2)

- Diseño de Estaciones de Un Transformacion PDFDocumento5 páginasDiseño de Estaciones de Un Transformacion PDFEdison Sergio CcañiAinda não há avaliações

- Administración de Los Recursos de La Organización EscolarDocumento5 páginasAdministración de Los Recursos de La Organización EscolarAyoleida LopezAinda não há avaliações

- La Educación Financiera en PISA: Aspectos Metodológicos: Rafael López Del PasoDocumento4 páginasLa Educación Financiera en PISA: Aspectos Metodológicos: Rafael López Del PasoNatalia RamirezAinda não há avaliações

- Guía de Auditoria Contrataciones Del EstadoDocumento13 páginasGuía de Auditoria Contrataciones Del EstadoJacqueline Baylòn DìazAinda não há avaliações

- Análisis de ReservaDocumento3 páginasAnálisis de Reservayuliana elizabethAinda não há avaliações

- Dto 408-73 Bienes PatrimonialesDocumento24 páginasDto 408-73 Bienes PatrimonialesFacundo Borgiarella50% (2)

- Gestión financiera-Eje-3-Criterios-Financiero-condihuevosDocumento29 páginasGestión financiera-Eje-3-Criterios-Financiero-condihuevosRolando HerreraAinda não há avaliações

- Presupuesto - Casco Tarrajeado Al 29 NovDocumento18 páginasPresupuesto - Casco Tarrajeado Al 29 NovOscar Enrique Andia MatosAinda não há avaliações

- Mejoramiento de TransitabilidadDocumento204 páginasMejoramiento de TransitabilidadPedRo CulquipomaAinda não há avaliações

- Educación Superior y Efectos COVIDDocumento16 páginasEducación Superior y Efectos COVIDMariangela PintoAinda não há avaliações

- Base Legal ECP 01022020 FinalDocumento23 páginasBase Legal ECP 01022020 Finaljuan carlosAinda não há avaliações

- Bitacora de Administración PúblicaDocumento2 páginasBitacora de Administración PúblicaMaria RamirezAinda não há avaliações

- Memoria Descriptiva 20210611 114615 899Documento8 páginasMemoria Descriptiva 20210611 114615 899Ing. Lemuel Sanchez PaucarAinda não há avaliações

- 23 36 000 2013 02029 01 (59309)Documento43 páginas23 36 000 2013 02029 01 (59309)Jorge Eduardo MorenoAinda não há avaliações

- Eva 4B PDFDocumento13 páginasEva 4B PDFeduardoAinda não há avaliações

- C21. Informe Final de Auditoría 50-D-SDA-2021Documento65 páginasC21. Informe Final de Auditoría 50-D-SDA-2021CAMBIOAinda não há avaliações

- Contenidos Semana 3 Finanzas IDocumento26 páginasContenidos Semana 3 Finanzas IMarie ClaireAinda não há avaliações