Você também pode gostar

- Informe Practicas Pre ProfesionalesDocumento10 páginasInforme Practicas Pre ProfesionalesPaz VidaAinda não há avaliações

- INFORME PRACTICAS DDDocumento77 páginasINFORME PRACTICAS DDMaxiito BradlyAinda não há avaliações

- Plan de Practicas IDocumento6 páginasPlan de Practicas IEDWIN CONDE FALC�NAinda não há avaliações

- Informe de SilviaDocumento42 páginasInforme de SilviaAnonymous uflnbN8SAinda não há avaliações

- Manual de Manejo Princ Windows 2011Documento84 páginasManual de Manejo Princ Windows 2011Aldair Lisandro100% (1)

- Estudio Contable Laboral TacnaDocumento14 páginasEstudio Contable Laboral TacnaHector FloresAinda não há avaliações

- Informe de PracticasDocumento27 páginasInforme de PracticasVictor MelendezAinda não há avaliações

- Analisis Comentarios de 10 Normas Sas NAGADocumento9 páginasAnalisis Comentarios de 10 Normas Sas NAGARicardo Michael Romero ContrerasAinda não há avaliações

- Transcripción de VISUALCONTDocumento11 páginasTranscripción de VISUALCONTJhon HuichiAinda não há avaliações

- Informe II Modulo ArregladoDocumento36 páginasInforme II Modulo ArregladoJose Benitez Quispe100% (1)

- Auditoría a la Municipalidad de Provincial de Taparachi por obras de construcciónDocumento2 páginasAuditoría a la Municipalidad de Provincial de Taparachi por obras de construcciónedwinAinda não há avaliações

- Doctrina Contable Grupo IDocumento28 páginasDoctrina Contable Grupo IAngel Chimoy SalazarAinda não há avaliações

- Trabajo de Informe - de - Peritaje - ContableDocumento24 páginasTrabajo de Informe - de - Peritaje - ContableJose Enrique MacruAinda não há avaliações

- Comportamiento Del Consumidor Juliaca PDFDocumento53 páginasComportamiento Del Consumidor Juliaca PDFdeysi melania trujillano teves33% (3)

- Informe de PracticasDocumento59 páginasInforme de PracticasBrandonFlores100% (3)

- Pcge 2019 Elite - Primera SesionDocumento215 páginasPcge 2019 Elite - Primera SesionKAROL ROJASAinda não há avaliações

- Sic Uac - Sicuani SCPDocumento98 páginasSic Uac - Sicuani SCPcsjpoetaAinda não há avaliações

- Tributacion I Seccion 2 Trabajo Nro 1Documento3 páginasTributacion I Seccion 2 Trabajo Nro 1juan0% (2)

- Monografia de Empresa ComercialDocumento70 páginasMonografia de Empresa ComercialCristhian Rapper Vargas Huaman100% (2)

- 10 5 Caso Integral Auditoria PpyeDocumento11 páginas10 5 Caso Integral Auditoria PpyeBarbara Sotelo Gonzales0% (1)

- Contabilidad Aplicada A La Industria Pesquera - Trabajo GrupalDocumento80 páginasContabilidad Aplicada A La Industria Pesquera - Trabajo GrupalFabry R Castell100% (1)

- Informe Practicas Pre Profesionales III - CONTABILIDADDocumento22 páginasInforme Practicas Pre Profesionales III - CONTABILIDADCesares Salamanca50% (2)

- Modelo de Practica III ModuloDocumento24 páginasModelo de Practica III Modulohotman_peAinda não há avaliações

- Primera Encuesta de Cultura Financiera Perú 2011 (ENFIN 2011)Documento26 páginasPrimera Encuesta de Cultura Financiera Perú 2011 (ENFIN 2011)giovannapriale100% (6)

- 12 Normas de Desempeño ProfesionalDocumento30 páginas12 Normas de Desempeño ProfesionalEnrique Díaz0% (1)

- Informe Final PPP IDocumento49 páginasInforme Final PPP IHELFER BAUTISTA ALARCON67% (3)

- Informe de Practicas Pre Profesionales ContablesDocumento113 páginasInforme de Practicas Pre Profesionales ContablesLeoLucasFloresLozano100% (8)

- ACCIONESDocumento2 páginasACCIONESkatherin100% (1)

- Monografía costos agropecuaria empresa AGROPERSUR SACDocumento14 páginasMonografía costos agropecuaria empresa AGROPERSUR SACURIEL RONALDO HUILCAPAS COLCA100% (1)

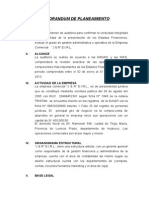

- Memorando de Planeamiento EspinozaDocumento9 páginasMemorando de Planeamiento EspinozaIzquierdo Sadith50% (2)

- Certificado de Practicas ContablesDocumento73 páginasCertificado de Practicas ContablesAnonymous NjMBnoV2NAinda não há avaliações

- Practica Empras El Agucate S.A.Documento11 páginasPractica Empras El Agucate S.A.iv3n3carrera3terroneAinda não há avaliações

- Casos Prácticos de Auditoria Del Sector PúblicoDocumento11 páginasCasos Prácticos de Auditoria Del Sector PúblicoDeyner Ruiz VasquezAinda não há avaliações

- Practicas Pre ProfesionalesDocumento36 páginasPracticas Pre ProfesionalesRaul Guerra100% (3)

- Desarrollo de software y venta de equipos de cómputoDocumento21 páginasDesarrollo de software y venta de equipos de cómputoPaolo Valcarcel CornejoAinda não há avaliações

- Prácticas en la Unidad de RemuneracionesDocumento44 páginasPrácticas en la Unidad de RemuneracionesClinton Alcides Quispe Curo75% (4)

- Trabajo Empresarial Ferreteria La 16Documento12 páginasTrabajo Empresarial Ferreteria La 16lauraAinda não há avaliações

- Silabo de Contabilidad Aplicada 1Documento4 páginasSilabo de Contabilidad Aplicada 1Billy Salazar del AguilaAinda não há avaliações

- Esquema de Informe de Prácticas Pre Profesionales-Avance-V2 - REVISADODocumento16 páginasEsquema de Informe de Prácticas Pre Profesionales-Avance-V2 - REVISADOedwincayuAinda não há avaliações

- Tesis Estudios ContablesDocumento134 páginasTesis Estudios Contablesluedyk80% (5)

- Diferencias Perito y PeritajeDocumento2 páginasDiferencias Perito y PeritajelizandrayulyAinda não há avaliações

- Caso BalarezoDocumento13 páginasCaso BalarezoJhonatan Centeno PomaAinda não há avaliações

- Practicas II InformeDocumento33 páginasPracticas II InformeFrancis NeiraAinda não há avaliações

- Monografia de Colegio de ContadoresDocumento53 páginasMonografia de Colegio de ContadoresGeovanna CH50% (2)

- Analisis de Las NagasDocumento10 páginasAnalisis de Las NagasEmerson Osorio Hilario0% (1)

- Informe Practicas Caso PracticoDocumento14 páginasInforme Practicas Caso PracticoGuilmar Manuel Mamani Condori100% (1)

- UCV - Material 1 - Audit Integral - 2012 - II - 5SET12Documento14 páginasUCV - Material 1 - Audit Integral - 2012 - II - 5SET12juan velasquezAinda não há avaliações

- Informe de Prácticas PreDocumento2 páginasInforme de Prácticas PreCbasRamirezPérez50% (2)

- Auditoria Electro PunoDocumento23 páginasAuditoria Electro Punoedward50% (2)

- Boleta de Venta Marco TeoricoDocumento2 páginasBoleta de Venta Marco TeoricoAlicia MinayaAinda não há avaliações

- Informe de Practicas Pre-ProfesionalesDocumento24 páginasInforme de Practicas Pre-ProfesionalesTefy Maldonado67% (3)

- Informe de Practicas - MDCHDocumento30 páginasInforme de Practicas - MDCHGardhy MaitaAinda não há avaliações

- Cual Es El Perfil Profesional Del Técnico de ContabilidadDocumento5 páginasCual Es El Perfil Profesional Del Técnico de ContabilidadBarbara Calero100% (1)

- Bases Legales Del Peritaje Contable JudicialDocumento30 páginasBases Legales Del Peritaje Contable JudicialVladi GN60% (5)

- Informe de Practicas IntermediasDocumento51 páginasInforme de Practicas IntermediasRB BL82% (28)

- 3 Informe FinalDocumento10 páginas3 Informe FinalML SergioAinda não há avaliações

- Talleres 10Documento244 páginasTalleres 10ConeAinda não há avaliações

- Guia4 20200905193950Documento9 páginasGuia4 20200905193950BASISPALMIRAAinda não há avaliações

- Informe Revisado de Practica 1Documento22 páginasInforme Revisado de Practica 1Martin Luquillas PioAinda não há avaliações

- Sesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Documento17 páginasSesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Percy Yomona0% (1)

- Gen 0001586846496345703272840Documento1 páginaGen 0001586846496345703272840Witman Witman Campos GarayAinda não há avaliações

- r15Documento4 páginasr15Witman Witman Campos GarayAinda não há avaliações

- Sesion #6 El SimbolismoDocumento8 páginasSesion #6 El SimbolismoWitman Witman Campos Garay100% (2)

- Se ParadorDocumento2 páginasSe ParadorWitman Witman Campos GarayAinda não há avaliações

- Pagos de Onp y SaludDocumento2 páginasPagos de Onp y SaludWitman Witman Campos GarayAinda não há avaliações

- Esca NeoDocumento1 páginaEsca NeoWitman Witman Campos GarayAinda não há avaliações

- Analisis de Mercado PDFDocumento27 páginasAnalisis de Mercado PDFjuankylaflakAinda não há avaliações

- DetalleDeclaraciones10446799814 1524676736739Documento3 páginasDetalleDeclaraciones10446799814 1524676736739Witman Witman Campos GarayAinda não há avaliações

- Base PresuntaDocumento10 páginasBase PresuntaWitman Witman Campos GarayAinda não há avaliações

- Certificado de InspeccionDocumento1 páginaCertificado de InspeccionWitman Witman Campos GarayAinda não há avaliações

- Answer The QuestionsDocumento34 páginasAnswer The QuestionsWitman Witman Campos GarayAinda não há avaliações

- Trabajo SeminarioDocumento208 páginasTrabajo SeminarioWitman Witman Campos GarayAinda não há avaliações

- AgostoDocumento2 páginasAgostoWitman Witman Campos GarayAinda não há avaliações

- Cambios 2017 Contrataciones IIDocumento8 páginasCambios 2017 Contrataciones IIblancaAinda não há avaliações

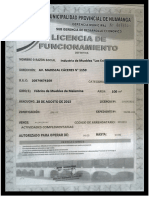

- Licencia de FuncioamientoDocumento1 páginaLicencia de FuncioamientoWitman Witman Campos GarayAinda não há avaliações

- Certificado de InspeccionDocumento1 páginaCertificado de InspeccionWitman Witman Campos GarayAinda não há avaliações

- Rhe 10446359300 e 0012Documento1 páginaRhe 10446359300 e 0012Witman Witman Campos GarayAinda não há avaliações

- Trabajo Dificil de MoralesDocumento235 páginasTrabajo Dificil de MoralesWitman Witman Campos GarayAinda não há avaliações

- Enero - Abril 2017Documento1 páginaEnero - Abril 2017Witman Witman Campos GarayAinda não há avaliações

- Enero - Abril 2017 PDFDocumento1 páginaEnero - Abril 2017 PDFWitman Witman Campos GarayAinda não há avaliações

- Administracion TributariaDocumento16 páginasAdministracion TributariaWitman Witman Campos Garay100% (1)

- Superior - EeffDocumento237 páginasSuperior - EeffWitman Witman Campos GarayAinda não há avaliações

- Rhe 10704187331 e 0016Documento1 páginaRhe 10704187331 e 0016Witman Witman Campos GarayAinda não há avaliações

- RecibosDocumento1 páginaRecibosWitman Witman Campos GarayAinda não há avaliações

- Dictamen Con SalvedadesDocumento18 páginasDictamen Con SalvedadesWitman Witman Campos GarayAinda não há avaliações

- BalanceELC Acumulado201703Documento62 páginasBalanceELC Acumulado201703Witman Witman Campos GarayAinda não há avaliações

- Gen 0001588642466951665363727Documento1 páginaGen 0001588642466951665363727C&A EMPRESARIALAinda não há avaliações

- Academia de La MagistraturaDocumento7 páginasAcademia de La MagistraturaWitman Witman Campos GarayAinda não há avaliações

- Rhe 10283111062 e 00114Documento1 páginaRhe 10283111062 e 00114Witman Witman Campos GarayAinda não há avaliações

- ExcelDocumento106 páginasExcelWitman Witman Campos GarayAinda não há avaliações

- Practica MC ADocumento5 páginasPractica MC ADaniela Paola Marcillo CedeñoAinda não há avaliações

- Especialista en OfimáticaDocumento2 páginasEspecialista en Ofimáticanelson_rmontalvanAinda não há avaliações

- Explicación Del CI F2114Documento4 páginasExplicación Del CI F2114Junjiro Obando MolinaAinda não há avaliações

- Manejo de Sistemas OperativosDocumento29 páginasManejo de Sistemas OperativosulisesAinda não há avaliações

- Títulos y Subtítulos Con Estilo APADocumento13 páginasTítulos y Subtítulos Con Estilo APAMartin Vera EspadasAinda não há avaliações

- SCRATCHDocumento52 páginasSCRATCHMauriño Luis Condor ZanabriaAinda não há avaliações

- Teorica 1 - Conceptos BasicosDocumento19 páginasTeorica 1 - Conceptos BasicosGonzalo VilteAinda não há avaliações

- Sem 283Documento84 páginasSem 283Cesar EspinozaAinda não há avaliações

- Nat Con Iptables en Centos 6Documento3 páginasNat Con Iptables en Centos 6JuanCarlosAinda não há avaliações

- GRASPDocumento9 páginasGRASPMANUELAinda não há avaliações

- Lista de Insumos StocDocumento5 páginasLista de Insumos StocTerry gutierresAinda não há avaliações

- Histograma de Recursos ModificadoDocumento2 páginasHistograma de Recursos ModificadoGermánAinda não há avaliações

- Recomendaciones para Digitalizar Documentos Uso Del EscánerDocumento7 páginasRecomendaciones para Digitalizar Documentos Uso Del EscánerKristofer ValleAinda não há avaliações

- Programación de tableros OBD IIDocumento7 páginasProgramación de tableros OBD IIIsaacAinda não há avaliações

- Actividades Taller. AUTOGESTIVODocumento6 páginasActividades Taller. AUTOGESTIVOBlanca Rosa Vargas de la Paz100% (1)

- Curso Microsoft WordDocumento29 páginasCurso Microsoft WordMarden Puerta ChoctalinAinda não há avaliações

- N31 CDFP4 BiogafasDocumento6 páginasN31 CDFP4 BiogafasSebastian Ramirez100% (1)

- InformaticaDocumento8 páginasInformaticaJulio C. Velasco XoloAinda não há avaliações

- Practica3 LP IIDocumento23 páginasPractica3 LP IIBrayan GomezAinda não há avaliações

- Juegos y Ejercicios para Dominar Los AcentosDocumento1 páginaJuegos y Ejercicios para Dominar Los AcentosBiblioteca Rafael AlbertiAinda não há avaliações

- Tema 1 - Sistemas OperativosDocumento3 páginasTema 1 - Sistemas OperativoschristenerifeAinda não há avaliações

- Historia de La Computadora PersonalDocumento3 páginasHistoria de La Computadora PersonalFeboAinda não há avaliações

- Creación de Materiales (REG INFO)Documento3 páginasCreación de Materiales (REG INFO)Ariel QuidelAinda não há avaliações

- Definición de Orden de CompraDocumento3 páginasDefinición de Orden de CompraCarlos AlayAinda não há avaliações

- Power BI Tema 1Documento17 páginasPower BI Tema 1Daniel Del OrdiAinda não há avaliações

- Plan curricular de Computación 6to EGBDocumento5 páginasPlan curricular de Computación 6to EGBManuel CedeñoAinda não há avaliações

- IT Essentials 2018 Cap 1Documento115 páginasIT Essentials 2018 Cap 1Vaneziita Uribe DelgadoAinda não há avaliações

- Hoja de Vida Maria Camila Leon Bertel PDFDocumento4 páginasHoja de Vida Maria Camila Leon Bertel PDFCamii LeonAinda não há avaliações

- Baumgarten AestheticaDocumento418 páginasBaumgarten AestheticacarlogalianoAinda não há avaliações

- Agropecuaria El Roble C PDFDocumento1 páginaAgropecuaria El Roble C PDFRafael CamejoAinda não há avaliações