Você também pode gostar

- Tarea 1Documento3 páginasTarea 1Daniel Vargas100% (1)

- 1 Estado de Costos Producción y VentasDocumento3 páginas1 Estado de Costos Producción y VentasLuzdary AcostaAinda não há avaliações

- Historia de La Cont. de CostosDocumento9 páginasHistoria de La Cont. de Costosalber mejiaAinda não há avaliações

- Funciones Lineales de CostosDocumento3 páginasFunciones Lineales de CostosDave DrummerAinda não há avaliações

- Costos Industriales Presentacion PowerpointDocumento25 páginasCostos Industriales Presentacion PowerpointDeicy Acuña JaraAinda não há avaliações

- Las Razones Financieras Pueden Clasificarse en Los Siguientes GruposDocumento4 páginasLas Razones Financieras Pueden Clasificarse en Los Siguientes Gruposjuan444444Ainda não há avaliações

- 2009 Carpeta de Trabajos Practicos Integrada UBA - UNLDocumento128 páginas2009 Carpeta de Trabajos Practicos Integrada UBA - UNLEdith Aguilar ChumbeAinda não há avaliações

- COSTOSDocumento20 páginasCOSTOSdesireeAinda não há avaliações

- Qué Son Las Depreciaciones y AmortizacionesDocumento6 páginasQué Son Las Depreciaciones y AmortizacionesDanny GennioAinda não há avaliações

- Consulta en Word Sobre Aplicación de La Derivada en La Administracion de EmpresasDocumento6 páginasConsulta en Word Sobre Aplicación de La Derivada en La Administracion de EmpresasDanoes MoraAinda não há avaliações

- Sistemas de Valuacion de InventariosDocumento8 páginasSistemas de Valuacion de InventariosDaniel MirandaAinda não há avaliações

- Tema 4 - Gestión y Control de InventariosDocumento13 páginasTema 4 - Gestión y Control de InventariosIsaac BatresAinda não há avaliações

- Costos y PresupuestosDocumento133 páginasCostos y PresupuestosEfrain Garcia DiazAinda não há avaliações

- Tarea Punto de Equilibrio ContabilidadDocumento5 páginasTarea Punto de Equilibrio ContabilidadpaulinaAinda não há avaliações

- Títulos de DeudaDocumento6 páginasTítulos de DeudaGustavo González Medina0% (2)

- Trabajo Unidad III Estados de Costos Produccion y VentasDocumento13 páginasTrabajo Unidad III Estados de Costos Produccion y VentasEsther CastilloAinda não há avaliações

- Propensión Marginal Al ConsumoDocumento6 páginasPropensión Marginal Al Consumolizbeth0% (1)

- Cuestionario v. Teoría de La Empresa: CostoDocumento12 páginasCuestionario v. Teoría de La Empresa: CostoZoneNoCopyrightAinda não há avaliações

- 1er Trabajo Macro II ParcialDocumento5 páginas1er Trabajo Macro II ParcialAndrew Witman100% (1)

- Anualidad y AmortizacionDocumento7 páginasAnualidad y AmortizacionElianet RomeroAinda não há avaliações

- Qué Son Las Variables EconómicasDocumento1 páginaQué Son Las Variables EconómicasJulieta Varela100% (1)

- El Efectivo EmpresarialDocumento13 páginasEl Efectivo EmpresarialWil Fabi LaguatasigAinda não há avaliações

- Teoría A Favor Del ProteccionismoDocumento15 páginasTeoría A Favor Del ProteccionismoMariaBethaniaCedeñoAlfonzoAinda não há avaliações

- Instrumentos Del Mercado de DineroDocumento2 páginasInstrumentos Del Mercado de DineroEnrique Ceteris ParibusAinda não há avaliações

- Diagnostico FinancieroDocumento5 páginasDiagnostico FinancieroJuan Carlos AguilarAinda não há avaliações

- Problemas Resueltos Contabilidad GeneraDocumento14 páginasProblemas Resueltos Contabilidad GeneraJose Manriquez OleaAinda não há avaliações

- Capítulo 6 AjustesDocumento12 páginasCapítulo 6 AjustesEduardo Sanchez SanchezAinda não há avaliações

- Punto de EquilibrioDocumento11 páginasPunto de EquilibrioURIEL HERNANDEZAinda não há avaliações

- Subproductos Costo 2Documento27 páginasSubproductos Costo 2Dexis SiraAinda não há avaliações

- Contabilidad InternacionalDocumento61 páginasContabilidad InternacionalIsmael Santillan100% (1)

- Solución Ejercicios Capitulo VI - Ajustes - Ejercicios 14 Al 19Documento61 páginasSolución Ejercicios Capitulo VI - Ajustes - Ejercicios 14 Al 19vale kAinda não há avaliações

- Costos EstimadosDocumento20 páginasCostos EstimadosMilton MaciasAinda não há avaliações

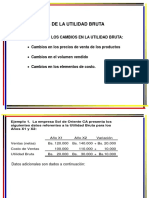

- Análisis de La Utilidad BrutaDocumento7 páginasAnálisis de La Utilidad Brutasonsireth urbanejaAinda não há avaliações

- Economía InternacionalDocumento9 páginasEconomía InternacionalRosa MarrugoAinda não há avaliações

- Costeo Por Órdenes de Trabajo - ClaseDocumento26 páginasCosteo Por Órdenes de Trabajo - ClaseJeferson Rubén Chávez HuamánAinda não há avaliações

- Cálculo Del Costo de CapitalDocumento42 páginasCálculo Del Costo de CapitalCarlosAinda não há avaliações

- Clasificacion de Las Sociedades MercantilesDocumento3 páginasClasificacion de Las Sociedades MercantilesFelix Rodriguez LeyvaAinda não há avaliações

- Transacciones InformáticasDocumento6 páginasTransacciones InformáticasIvan Huilcapaz MoraAinda não há avaliações

- Ensayo Economia InternacionalDocumento2 páginasEnsayo Economia InternacionalCatherin MurciaAinda não há avaliações

- Trabajo Final CostosDocumento22 páginasTrabajo Final CostosJUAN MANUEL SERNA VILLAFAÑEAinda não há avaliações

- Los Costos y Su ClasificacionDocumento7 páginasLos Costos y Su ClasificacionLety ValenciaAinda não há avaliações

- Beneficios Del Estudio de Las ElasticidadesDocumento2 páginasBeneficios Del Estudio de Las ElasticidadesjavierAinda não há avaliações

- Costos Resueltos PDFDocumento56 páginasCostos Resueltos PDFYuliana RodriguezAinda não há avaliações

- Contabilidad Gerencial Teoria de CvuDocumento14 páginasContabilidad Gerencial Teoria de CvuDebora CaballeroAinda não há avaliações

- Costo AbcDocumento12 páginasCosto Abccinthia100% (1)

- Costeo Basado en MetasDocumento10 páginasCosteo Basado en MetasSandra GuerreroAinda não há avaliações

- Razones de ApalancamientoDocumento17 páginasRazones de ApalancamientoRobert Leonel Aviles Estrada0% (1)

- Índice Nacional de Precios Al ConsumidorDocumento5 páginasÍndice Nacional de Precios Al ConsumidorMarcos Millán de JesúsAinda não há avaliações

- Costo II Unidad II ResumenDocumento16 páginasCosto II Unidad II ResumenEduin M Gracia ThomasAinda não há avaliações

- EnsalloDocumento14 páginasEnsalloRoberlyn RodriguezAinda não há avaliações

- 2COSTODocumento4 páginas2COSTOisabel gonzalezAinda não há avaliações

- Preguntas de Teoria-FinanzasDocumento8 páginasPreguntas de Teoria-Finanzasbelvi garcia salazarAinda não há avaliações

- Presentación Costos EstandarDocumento7 páginasPresentación Costos Estandarduvan felipe acosta callejasAinda não há avaliações

- ContaBili Dad Costo SiDocumento3 páginasContaBili Dad Costo Sikarive25Ainda não há avaliações

- Los Costos en Una Industria y en Una Empresa Comercial.Documento5 páginasLos Costos en Una Industria y en Una Empresa Comercial.tottyAinda não há avaliações

- Sueldos y SalariosDocumento34 páginasSueldos y SalarioscevebaAinda não há avaliações

- Ejercicio Costo Estandar CUN - 19Documento4 páginasEjercicio Costo Estandar CUN - 19Pedro Diaz0% (1)

- AL Practica-8 Jesús-PérezDocumento6 páginasAL Practica-8 Jesús-PérezKarol MandujanoAinda não há avaliações

- Resolucion de CasoDocumento7 páginasResolucion de CasoCristina JarquinAinda não há avaliações

- Costeo AbsorventeDocumento19 páginasCosteo AbsorventeJarlin Reyes CabreraAinda não há avaliações

- La Independencia de EcuadorDocumento2 páginasLa Independencia de EcuadorAndrea LizanoAinda não há avaliações

- OrganigramaDocumento10 páginasOrganigramaAndrea LizanoAinda não há avaliações

- Parmalat PDFDocumento24 páginasParmalat PDFAndrea LizanoAinda não há avaliações

- Encaje LegalDocumento15 páginasEncaje LegalAndrea Lizano100% (2)

- Problema en El Departamento de Asesoria Juridica de La EmpresaDocumento2 páginasProblema en El Departamento de Asesoria Juridica de La EmpresaAndrea Lizano0% (1)

- El MatriarcadoDocumento11 páginasEl MatriarcadoAndrea LizanoAinda não há avaliações

- Derecho Civil Segundo Libro Referido BienesDocumento13 páginasDerecho Civil Segundo Libro Referido BienesAndrea LizanoAinda não há avaliações

- Omc PDFDocumento116 páginasOmc PDFOferta SaavedraAinda não há avaliações

- Nuevas Tendencias en Entrevistas - Sem 3 - Nuevas Tendencias en Las Entrevistas ProfesionalesDocumento12 páginasNuevas Tendencias en Entrevistas - Sem 3 - Nuevas Tendencias en Las Entrevistas ProfesionalesAngie AranibarAinda não há avaliações

- BARRENADODocumento7 páginasBARRENADODavid PichogagónAinda não há avaliações

- PRACTICA - Unidad 2. Software de Simulación-V2Documento9 páginasPRACTICA - Unidad 2. Software de Simulación-V2Jonathan Pompeyo RamirezAinda não há avaliações

- RESPONSABILIDAD SOCIAL y ETICA EMPRESARIAL - ROBBINS COULTERDocumento33 páginasRESPONSABILIDAD SOCIAL y ETICA EMPRESARIAL - ROBBINS COULTERBlanca FernandezAinda não há avaliações

- Análisis de Mercado Grupo AlseaDocumento19 páginasAnálisis de Mercado Grupo AlseaAle CalderónAinda não há avaliações

- Evaluación Continua Hito 4Documento2 páginasEvaluación Continua Hito 4YHOVANA KAREN CHURA CUSSIAinda não há avaliações

- Procedimiento CampamentoDocumento5 páginasProcedimiento CampamentoMario TapiaAinda não há avaliações

- BIP Julyette Paulin Gómez Vera 3Documento8 páginasBIP Julyette Paulin Gómez Vera 3julianaAinda não há avaliações

- Cuento La Aventura Del Plato MágicoDocumento1 páginaCuento La Aventura Del Plato MágicomoranfonsecaraulAinda não há avaliações

- ValorizacionDocumento15 páginasValorizacionANDRES GUZMAN BARRANTESAinda não há avaliações

- Hoja para Calculos Sesión 3 SMV VERANODocumento22 páginasHoja para Calculos Sesión 3 SMV VERANOBrando Bao CruzattiAinda não há avaliações

- Bbva CajamarcaDocumento85 páginasBbva CajamarcaJosé Gregorio Lugo MorenoAinda não há avaliações

- Micro Currículo Legislación SSTDocumento3 páginasMicro Currículo Legislación SSTPaola RamosAinda não há avaliações

- FinancieraDocumento11 páginasFinancieraLinares SaraAinda não há avaliações

- Las ResistenciasDocumento11 páginasLas ResistenciasLucaAinda não há avaliações

- ExposicionDocumento18 páginasExposicionLuis Alfredo GaiborAinda não há avaliações

- Metodología BIMDocumento4 páginasMetodología BIMrudyAinda não há avaliações

- Acuerdo 004-CG-2023 Normas de Control Interno PDFDocumento96 páginasAcuerdo 004-CG-2023 Normas de Control Interno PDFSandra Marivel Miraba GavilánezAinda não há avaliações

- Unidad 3 Tarea 5 - Desarrollar Arbol de Problemas y Cuadro de SintesisDocumento8 páginasUnidad 3 Tarea 5 - Desarrollar Arbol de Problemas y Cuadro de Sintesisceya1203Ainda não há avaliações

- Gran Plano GeneralDocumento3 páginasGran Plano GeneralRaymundo GarciaAinda não há avaliações

- FISICA II Taller1 CondensadoresDocumento1 páginaFISICA II Taller1 CondensadoresFabian Molina CarvajalAinda não há avaliações

- Guia - 7 - Estructuración de Planes de NegociosDocumento42 páginasGuia - 7 - Estructuración de Planes de NegociosSebastian Vega HernandezAinda não há avaliações

- Manual SacrusDocumento12 páginasManual SacrusEdgar BlancasAinda não há avaliações

- Informe 7Documento2 páginasInforme 7Cinthia De la Cruz IliquinAinda não há avaliações

- Tema 14.la Improvisación en El Lenguaje MusicalDocumento26 páginasTema 14.la Improvisación en El Lenguaje MusicalMarta FernándezAinda não há avaliações

- P-Ssoma-03-Fam - Mantenimiento de Subestacion Biposte Nº10Documento2 páginasP-Ssoma-03-Fam - Mantenimiento de Subestacion Biposte Nº10Gaby Rivera MezaAinda não há avaliações

- Sencamer Textil y CalzadoDocumento2 páginasSencamer Textil y Calzadokike roca100% (1)

- INSTRUCCIONES PARA ELABORAR ADOBES Y REPELLOS - Hábitat y Desarrollo PDFDocumento12 páginasINSTRUCCIONES PARA ELABORAR ADOBES Y REPELLOS - Hábitat y Desarrollo PDFPatricia PerroneAinda não há avaliações

- Trabajo1GOPSMBA33AGrupo2 PacificoVidav6Documento16 páginasTrabajo1GOPSMBA33AGrupo2 PacificoVidav6Atik NaiAinda não há avaliações

- La Pobre AnastasiaDocumento22 páginasLa Pobre AnastasiaAnita Pérez0% (1)