Você também pode gostar

- SBS Presupuesto FamilarDocumento3 páginasSBS Presupuesto FamilarFernando AlvarezAinda não há avaliações

- Entendiendo lo básico: los IFRS/NIIF bien desde la primera vezNo EverandEntendiendo lo básico: los IFRS/NIIF bien desde la primera vezAinda não há avaliações

- Formato de entrevista para selección de personalDocumento2 páginasFormato de entrevista para selección de personalaglae hoodoAinda não há avaliações

- Capacidad Real Vs Capacidad InstaladaDocumento6 páginasCapacidad Real Vs Capacidad InstaladaRodrigo100% (1)

- Analisis Sobre Los 10 Casos CosoDocumento5 páginasAnalisis Sobre Los 10 Casos CosoYessi100% (1)

- Proyecto Cacao EcológicoDocumento207 páginasProyecto Cacao EcológicoRuth ParedesAinda não há avaliações

- Perfil Del AuditorDocumento5 páginasPerfil Del Auditordeyadira gonzalezAinda não há avaliações

- Resumen NIAs 600-850Documento61 páginasResumen NIAs 600-850Luigi Antonny Mudarra ZevallosAinda não há avaliações

- Auditoria de Estados FinancierosDocumento8 páginasAuditoria de Estados FinancierosFabian EstebanAinda não há avaliações

- PROGRAMA AUDITORIADocumento20 páginasPROGRAMA AUDITORIALany Mena100% (1)

- Auditoría Financiera: Conceptos GeneralesDocumento10 páginasAuditoría Financiera: Conceptos GeneralesRenato MamAinda não há avaliações

- Manual de Auditoria Financiera Gubernamental Parte IDocumento116 páginasManual de Auditoria Financiera Gubernamental Parte Idina huaman huaman100% (1)

- Auditoría financiera y tributaria a la Liga Deportiva Cantonal de QuevedoDocumento119 páginasAuditoría financiera y tributaria a la Liga Deportiva Cantonal de QuevedoCristhian100% (1)

- Guía para El Examen Profesional en El Área de Auditoría Interna 2017 - 1 PDFDocumento76 páginasGuía para El Examen Profesional en El Área de Auditoría Interna 2017 - 1 PDFAlex NyjoeeAinda não há avaliações

- Auditoria de GestionDocumento10 páginasAuditoria de GestionKassia Verónica Martínez Rodas100% (1)

- Algajardo Cierre ContableDocumento148 páginasAlgajardo Cierre ContableLuis Aravales C.Ainda não há avaliações

- Campos Torres, Sara. Manual de Gestion de Recursos Humanos PDFDocumento222 páginasCampos Torres, Sara. Manual de Gestion de Recursos Humanos PDFAdrian Cotrado Aduvire100% (2)

- Cuenta Corriente y Tipo de CambioDocumento10 páginasCuenta Corriente y Tipo de CambioWendyAinda não há avaliações

- Plan y Programa de Auditoria FinancieraDocumento11 páginasPlan y Programa de Auditoria Financierajsls26Ainda não há avaliações

- Muestreo en AuditoriaDocumento9 páginasMuestreo en AuditoriaDoris TuestaAinda não há avaliações

- The WORLD PIZZA - Diseño y Evaluacion de Proyecto Elias MercadoDocumento34 páginasThe WORLD PIZZA - Diseño y Evaluacion de Proyecto Elias MercadoMariela Orellana Torrez50% (2)

- Auditoría basada en riesgos UFTDocumento8 páginasAuditoría basada en riesgos UFTjuan medinaAinda não há avaliações

- Ejemplo Trabajo NIASDocumento22 páginasEjemplo Trabajo NIASnelcyAinda não há avaliações

- Nia 320 Importancia RelativaDocumento5 páginasNia 320 Importancia RelativaFilman LopezAinda não há avaliações

- Billetes y MonedasDocumento5 páginasBilletes y MonedasJulissa Catherina Azabache ChanganaquiAinda não há avaliações

- Historial de intentos y calificacionesDocumento12 páginasHistorial de intentos y calificacionesDaniela SanchezAinda não há avaliações

- Papeles de Trabajo Nia 230 Documentacion de Auditoria y FlujogramaDocumento4 páginasPapeles de Trabajo Nia 230 Documentacion de Auditoria y FlujogramaMargarita CastroAinda não há avaliações

- Control Interno COSODocumento112 páginasControl Interno COSOVIVIANA HERNANDEZAinda não há avaliações

- Impacto Tributario de Las Niif en El EcuadorDocumento79 páginasImpacto Tributario de Las Niif en El EcuadorGeorge CreoleAinda não há avaliações

- Auditoria TributariaDocumento224 páginasAuditoria Tributariamaria quispe peñaAinda não há avaliações

- Prueba Sustantivas - TallerDocumento459 páginasPrueba Sustantivas - TallerLeonardo Andres NuñezAinda não há avaliações

- Codigo de Etica Del Auditor InternoDocumento11 páginasCodigo de Etica Del Auditor InternoVladimir Achocalla QuispeAinda não há avaliações

- Auditoria FinancieraDocumento28 páginasAuditoria FinancieraMaria del Carmen Cabrera AlmeydaAinda não há avaliações

- La Economia No ObservadaDocumento31 páginasLa Economia No ObservadaBrayan VicenteAinda não há avaliações

- Carpeta AuditoriaDocumento78 páginasCarpeta AuditoriaJorgeAinda não há avaliações

- Fases de La Auditoria Gubernamental 2020-2 OKDocumento45 páginasFases de La Auditoria Gubernamental 2020-2 OKAlejandro Boyan BalderramaAinda não há avaliações

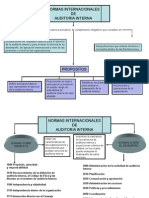

- Normas internacionales de auditoría interna: guía completaDocumento4 páginasNormas internacionales de auditoría interna: guía completaAlberto FloresAinda não há avaliações

- Informe - Principios de La Auditoria Integral - Grupo 7Documento8 páginasInforme - Principios de La Auditoria Integral - Grupo 7Cecibel IzquierdoAinda não há avaliações

- MENTEFACTODocumento1 páginaMENTEFACTOErika Robayo50% (2)

- Dictamen de AuditoriaDocumento2 páginasDictamen de AuditoriaAnthonyJeanPaulArSe100% (2)

- Auditoria Tributaria FinalDocumento31 páginasAuditoria Tributaria FinalLuis De la TorreAinda não há avaliações

- Auditoría gubernamental de la MPADocumento23 páginasAuditoría gubernamental de la MPAGabriel EspinozaAinda não há avaliações

- Nia 320 - Importancia RelativaDocumento9 páginasNia 320 - Importancia RelativaJulio Garavito RojasAinda não há avaliações

- rESUMEN MÉTODO DE INTEGRACIÓN ProporcionalDocumento37 páginasrESUMEN MÉTODO DE INTEGRACIÓN ProporcionalJaviercnmvAinda não há avaliações

- Capitulo I. - Auditoría Interna - Conceptos 25 08 2009Documento63 páginasCapitulo I. - Auditoría Interna - Conceptos 25 08 2009Maria Del Carmen Karajallo100% (1)

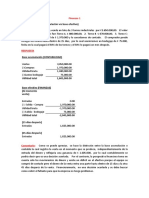

- Ejercicio 1Documento2 páginasEjercicio 1luisitokulionAinda não há avaliações

- Hospital General Del SurDocumento2 páginasHospital General Del SurJuan Jose PalominoAinda não há avaliações

- El Comité de Auditoría y Las Mejores PrácticasDocumento20 páginasEl Comité de Auditoría y Las Mejores PrácticasErika Sequeira RojasAinda não há avaliações

- Auditoría Financiera: Guía Completa enDocumento15 páginasAuditoría Financiera: Guía Completa enRossy AmanDa Rumiche FiestasAinda não há avaliações

- Semana 1 - Marco Conceptual de L A Auditoria TributariaDocumento41 páginasSemana 1 - Marco Conceptual de L A Auditoria TributariaMili HuillcaAinda não há avaliações

- Evidencias de Auditoria - InformeDocumento24 páginasEvidencias de Auditoria - InformeH. Elio Villanueva LlanosAinda não há avaliações

- Planificación de Auditoría de Las Cuentas Anuales - Ignacio SánchezDocumento52 páginasPlanificación de Auditoría de Las Cuentas Anuales - Ignacio Sánchezwilliam hurtado casaverde100% (1)

- Importancia Relativa o MaterialidadDocumento9 páginasImportancia Relativa o MaterialidadWendy Esmeralda Sandoval Buitrago100% (1)

- Auditoria GubernamentalDocumento48 páginasAuditoria GubernamentalManuel Omar Arce OrdoñezAinda não há avaliações

- Riesgo de AuditoríaDocumento2 páginasRiesgo de AuditoríaMONICA DIAZAinda não há avaliações

- La Ética Profesional en La ContabilidadDocumento16 páginasLa Ética Profesional en La Contabilidaddika diamanteAinda não há avaliações

- TesisDocumento30 páginasTesisMonica ValeriaAinda não há avaliações

- PresentacionECC01 PDFDocumento23 páginasPresentacionECC01 PDFEliecer Campos CárdenasAinda não há avaliações

- Procedimiento de Auditoria TributariaDocumento10 páginasProcedimiento de Auditoria TributariaclaudiaAinda não há avaliações

- Sas 0078Documento32 páginasSas 0078Marcela CastillaAinda não há avaliações

- Issai 20Documento3 páginasIssai 20LIBARDO LUIS ANZOLA COTESAinda não há avaliações

- Nagas - Normas de Ejecución Del TrabajoDocumento13 páginasNagas - Normas de Ejecución Del TrabajoDerly Silena Huaypar100% (1)

- Los PCGADocumento5 páginasLos PCGAamarilis guacaranAinda não há avaliações

- Tecnicas de AuditoriaDocumento37 páginasTecnicas de Auditoriaanabel1102100% (2)

- 8 Dictamen e Informe de AuditoriaDocumento18 páginas8 Dictamen e Informe de AuditoriaHugo Huaroto Rios50% (2)

- Taller Normas Naga y Nia en ColombiaDocumento4 páginasTaller Normas Naga y Nia en ColombiaYerson Contreras50% (2)

- StaffDocumento2 páginasStaffDominio de las CienciasAinda não há avaliações

- EditorialDocumento1 páginaEditorialDominio de las CienciasAinda não há avaliações

- La Familia y Su Incidencia en El Proceso Educativo de Los Estudiantes de Enseñanza General Básica: Estudio de CasoDocumento11 páginasLa Familia y Su Incidencia en El Proceso Educativo de Los Estudiantes de Enseñanza General Básica: Estudio de CasoDominio de las CienciasAinda não há avaliações

- Las Condiciones Socioeconómicas y Su Influencia en El Aprendizaje: Un Estudio de CasoDocumento17 páginasLas Condiciones Socioeconómicas y Su Influencia en El Aprendizaje: Un Estudio de CasoDominio de las CienciasAinda não há avaliações

- Caracterización Epistemológica de La Comunicación Oral en Inglés en El Sistema de Habilidades ComunicativasDocumento10 páginasCaracterización Epistemológica de La Comunicación Oral en Inglés en El Sistema de Habilidades ComunicativasDominio de las CienciasAinda não há avaliações

- Modelo EVALPROC para La Medición de La Calidad Del Servicio. Caso HoteleroDocumento10 páginasModelo EVALPROC para La Medición de La Calidad Del Servicio. Caso HoteleroDominio de las CienciasAinda não há avaliações

- Modelo de Seguridad Industrial y Salud Ocupacional y Su Incidencia en Los Costos Operacionales de La Empresa "Comercial Moreira S.A." de La Ciudad de MantaDocumento20 páginasModelo de Seguridad Industrial y Salud Ocupacional y Su Incidencia en Los Costos Operacionales de La Empresa "Comercial Moreira S.A." de La Ciudad de MantaDominio de las CienciasAinda não há avaliações

- Fiebre ChikungunyaDocumento15 páginasFiebre ChikungunyaDominio de las CienciasAinda não há avaliações

- Caracterización Clínica, Radiológica y Microbiológica de La Tuberculosis Pulmonar en Pacientes Atendidos en El Hospital Provincial de Cabinda, AngolaDocumento15 páginasCaracterización Clínica, Radiológica y Microbiológica de La Tuberculosis Pulmonar en Pacientes Atendidos en El Hospital Provincial de Cabinda, AngolaDominio de las CienciasAinda não há avaliações

- Estado Del Esmalte Dental Después de Retirar Brackets y Pulir El Adhesivo Residual A Través de Tres Mecanismos, en Premolares ExtraídosDocumento13 páginasEstado Del Esmalte Dental Después de Retirar Brackets y Pulir El Adhesivo Residual A Través de Tres Mecanismos, en Premolares ExtraídosDominio de las CienciasAinda não há avaliações

- Emapa Cañete OrganigramaDocumento7 páginasEmapa Cañete OrganigramaJorge Vicente0% (1)

- EMPRESA AYP Servicios InformáticosDocumento11 páginasEMPRESA AYP Servicios InformáticosangelicaAinda não há avaliações

- El Ejercicio y La Prescripción de Las Acciones CambiariasDocumento6 páginasEl Ejercicio y La Prescripción de Las Acciones CambiariasDavid García Sánchez100% (1)

- Archivo Permanente - Agro Quimica Silva S.A.CDocumento125 páginasArchivo Permanente - Agro Quimica Silva S.A.Cluz maribel50% (2)

- Estrategias de Marketing RetailDocumento27 páginasEstrategias de Marketing RetailTheJostickAinda não há avaliações

- AvancedetrabajoFinal Grupo1ADocumento15 páginasAvancedetrabajoFinal Grupo1APaulMartinQuispeVargasAinda não há avaliações

- Definicion CalidadDocumento57 páginasDefinicion CalidadJhonsonAinda não há avaliações

- Cesar Ritz PDFDocumento4 páginasCesar Ritz PDFGiovanni GarciaAinda não há avaliações

- Bonefeld - La Permanencia de La Acumulación PrimitivaDocumento13 páginasBonefeld - La Permanencia de La Acumulación PrimitivaOlegario-Victorino de la OstiaAinda não há avaliações

- Costos - CMG - R PDFDocumento1 páginaCostos - CMG - R PDFmichaelAinda não há avaliações

- SIMULADO ENEM - QUESTÕES DE ESPANHOL - CópiaDocumento3 páginasSIMULADO ENEM - QUESTÕES DE ESPANHOL - CópiavictorlimacrAinda não há avaliações

- El Modelo de KeynesDocumento6 páginasEl Modelo de KeynesDAYANAAinda não há avaliações

- Caso Muebles El RobleDocumento1 páginaCaso Muebles El Roblemarisol guevarraAinda não há avaliações

- Programa Curso Avanzado de Periodismo de InvestigaciónDocumento2 páginasPrograma Curso Avanzado de Periodismo de InvestigaciónAdriana LeónAinda não há avaliações

- Taller Secciones 16,17,18 NIIF para PymesDocumento2 páginasTaller Secciones 16,17,18 NIIF para PymesBRIAN YAÑEZ50% (2)

- Normas Técnicas Relativas Al PatrimonioDocumento5 páginasNormas Técnicas Relativas Al PatrimonioJohan LoevelAinda não há avaliações

- Apuntes de Derecho Mercantil CODIGO de COMERCIODocumento6 páginasApuntes de Derecho Mercantil CODIGO de COMERCIOmoonestela1Ainda não há avaliações

- Contrato de Mutuo Con Garantía HipotecariaDocumento4 páginasContrato de Mutuo Con Garantía Hipotecariasuperofido100% (1)

- Diagnóstico empresarial Klaren'sDocumento7 páginasDiagnóstico empresarial Klaren'sMARIBELAinda não há avaliações

- Estrategias Integrativa Ganar GanarDocumento4 páginasEstrategias Integrativa Ganar GanarnancymanciaAinda não há avaliações

- Inf - Téc - Final Proyecto Habitacional Camino Puente Nuevo REV.01 PDFDocumento225 páginasInf - Téc - Final Proyecto Habitacional Camino Puente Nuevo REV.01 PDFjosueacevedmAinda não há avaliações

- NORMATIVA DE CALIDAD Y AMBIENTE - Tarea 7Documento7 páginasNORMATIVA DE CALIDAD Y AMBIENTE - Tarea 7Roberto Coke TroncosoAinda não há avaliações

- Resolución homologa convenio FOETRA-TelefónicaDocumento49 páginasResolución homologa convenio FOETRA-TelefónicaDiego HaurieAinda não há avaliações