Você também pode gostar

- Reglas y principios de la Partida DobleDocumento5 páginasReglas y principios de la Partida DoblealeydadeleonAinda não há avaliações

- Método doble entradaDocumento3 páginasMétodo doble entradaEliana mendozaAinda não há avaliações

- Teoria de La Partida DobleDocumento4 páginasTeoria de La Partida Doble226w1021Ainda não há avaliações

- Partida Doble: Los Principios Del Método. El Asiento ContableDocumento4 páginasPartida Doble: Los Principios Del Método. El Asiento Contablenatalia palominoAinda não há avaliações

- Metodo de Partida DobleDocumento2 páginasMetodo de Partida DobleJeremíasOrtegaAinda não há avaliações

- Partida Doble - CPC Jose BegazoDocumento16 páginasPartida Doble - CPC Jose BegazoGianella Gallegos VelaAinda não há avaliações

- 2 - La Partida DobleDocumento9 páginas2 - La Partida Doblejegara7712Ainda não há avaliações

- Trabajo Contabilidad Partida DobleDocumento12 páginasTrabajo Contabilidad Partida DobleGGamer 32Ainda não há avaliações

- La Teoría Del Cargo y Del AbonoDocumento8 páginasLa Teoría Del Cargo y Del AbonoFrancisco J Alvarez BAinda não há avaliações

- Qué Es La Partida DobleDocumento2 páginasQué Es La Partida DobleKevin PonceAinda não há avaliações

- Resumenes de ContabilidadDocumento5 páginasResumenes de ContabilidadRebecaAnzoAinda não há avaliações

- Método de Partida DobleDocumento25 páginasMétodo de Partida Doblemilagrosantunez97Ainda não há avaliações

- Ecuación ContableDocumento3 páginasEcuación ContableorlandoAinda não há avaliações

- Qué es la partida doble? Explicación completaDocumento2 páginasQué es la partida doble? Explicación completaYahilin FloresAinda não há avaliações

- Contabilidad Financiera Unidad 3 y 4Documento25 páginasContabilidad Financiera Unidad 3 y 4Dominic667Ainda não há avaliações

- Conta EscritoDocumento4 páginasConta EscritoCarolina Herrera GámezAinda não há avaliações

- Partida Doble ContableDocumento48 páginasPartida Doble ContableHector BalcazarAinda não há avaliações

- La Cuenta y La Partida DobleDocumento7 páginasLa Cuenta y La Partida Doblekellyyohana100% (7)

- Investigación de La Teoría de La Partida DobleDocumento2 páginasInvestigación de La Teoría de La Partida DobleCesar De LaAinda não há avaliações

- Estructura Del Sistema ContableDocumento7 páginasEstructura Del Sistema ContableMarcelito Risso PatronAinda não há avaliações

- Tema 1 Introduccion A La ContabilidadDocumento11 páginasTema 1 Introduccion A La ContabilidadLuciana Benavente ManriqueAinda não há avaliações

- Qué Es La Contabilidad de Partida DobleDocumento2 páginasQué Es La Contabilidad de Partida DobleÁngel MontesAinda não há avaliações

- Catalogo CuentasDocumento6 páginasCatalogo CuentasDominic EdmundoAinda não há avaliações

- Contabilidad y sus principios básicosDocumento48 páginasContabilidad y sus principios básicosBlanca DccqAinda não há avaliações

- Unidad Iii. - Teoría de La Partida DobleDocumento3 páginasUnidad Iii. - Teoría de La Partida DobleLili NoriegaAinda não há avaliações

- Teoría de La Partida DobleDocumento16 páginasTeoría de La Partida DobleAldrin Hdz BAinda não há avaliações

- El Proceso ContableDocumento13 páginasEl Proceso ContableAnonymous 5FLrQTDAinda não há avaliações

- PARTIDA DOBLE LLDocumento6 páginasPARTIDA DOBLE LLHernandez MaguiAinda não há avaliações

- La Teoría de La Partida Doble - Aula FáDocumento9 páginasLa Teoría de La Partida Doble - Aula FáPabloAinda não há avaliações

- Que Es La Doble Contabilidad y Sus CaracteristicasDocumento3 páginasQue Es La Doble Contabilidad y Sus CaracteristicasjulyAinda não há avaliações

- Resumen de La Teoría de Contabilidad Segundo ParcialDocumento12 páginasResumen de La Teoría de Contabilidad Segundo ParcialJose Enrique Cabrera VillanuevaAinda não há avaliações

- Conta Bili DadDocumento6 páginasConta Bili DadAnayelli GarciaAinda não há avaliações

- Contabilidad Fines y PrincipiosDocumento8 páginasContabilidad Fines y Principioscecilia90_50% (2)

- El Proceso de Registro Diario y Mayores Por Ana GodinezDocumento91 páginasEl Proceso de Registro Diario y Mayores Por Ana GodinezWlof Orozco50% (2)

- La ecuación de la contabilidadDocumento8 páginasLa ecuación de la contabilidadREIKO ROLY & JUEVESKSAinda não há avaliações

- Uf0515 3 001 PDFDocumento3 páginasUf0515 3 001 PDFToni PerezAinda não há avaliações

- Teoria Partida DobleDocumento11 páginasTeoria Partida Dobleaercromo2011Ainda não há avaliações

- Inv ContabilidadDocumento5 páginasInv ContabilidadDayanna BaquerizoAinda não há avaliações

- Tema 2Documento21 páginasTema 2Marta GonzalezAinda não há avaliações

- Contabilidad 1 (Unidad 2)Documento10 páginasContabilidad 1 (Unidad 2)Soluciones MORBELTAinda não há avaliações

- Contabilidad. Unidad 2Documento6 páginasContabilidad. Unidad 2Luis LópezAinda não há avaliações

- Partida DobleDocumento9 páginasPartida DoblecristhelAinda não há avaliações

- Grupo5canva-Cuenta y Partida DobleDocumento20 páginasGrupo5canva-Cuenta y Partida DoblebperezbAinda não há avaliações

- Partida DobleDocumento3 páginasPartida DobleAndrea GrosskelwingAinda não há avaliações

- 2.2 Partida DobleDocumento7 páginas2.2 Partida DoblePaola VergaraAinda não há avaliações

- Cuentas Contables Taller Tres SenaDocumento15 páginasCuentas Contables Taller Tres SenaBryan Ardila100% (1)

- Cues Ti On Cont ADocumento10 páginasCues Ti On Cont Acaro15_pandaAinda não há avaliações

- Cuáles Son Las Reglas de La Partida DobleDocumento20 páginasCuáles Son Las Reglas de La Partida DobleCarla Janina Gonzalez Buczek83% (6)

- 1 Unidad 4 Cuentas Contables, Reglas Del Cargo y AbonoDocumento5 páginas1 Unidad 4 Cuentas Contables, Reglas Del Cargo y AbonoRomero Canela Elyde GuadalupeAinda não há avaliações

- Diferencia Debe y HaberDocumento3 páginasDiferencia Debe y HaberAlexander LopezAinda não há avaliações

- Libros de ContabilidadDocumento4 páginasLibros de ContabilidadsadithjsAinda não há avaliações

- El Método de Partida DobleDocumento2 páginasEl Método de Partida DobleDoralys SuarezAinda não há avaliações

- Guía Módulo Ii PDFDocumento7 páginasGuía Módulo Ii PDFluisAinda não há avaliações

- Las CuentasDocumento8 páginasLas CuentasWuilianny GarcíaAinda não há avaliações

- Resumen Tema 2 PiacDocumento5 páginasResumen Tema 2 PiacGema lopezAinda não há avaliações

- Se Llama Partida Doble Al Movimiento Contable Que Afecta A Por Lo Menos Dos CuentasDocumento7 páginasSe Llama Partida Doble Al Movimiento Contable Que Afecta A Por Lo Menos Dos Cuentasguillermo rodriguezAinda não há avaliações

- Tema 2 La Contabilidad y La Metodologia ContableDocumento3 páginasTema 2 La Contabilidad y La Metodologia ContableRocío JuradoAinda não há avaliações

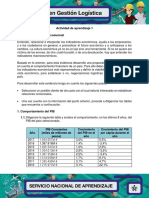

- Resumen de Financial Literacy for Managers de Richard A. LambertNo EverandResumen de Financial Literacy for Managers de Richard A. LambertNota: 3 de 5 estrelas3/5 (1)

- La CorrupcionDocumento30 páginasLa CorrupcionMery Albertina MartinAinda não há avaliações

- Sistema UrinarioDocumento2 páginasSistema UrinarioMery Albertina MartinAinda não há avaliações

- Energía artificial: tipos y ejemplosDocumento13 páginasEnergía artificial: tipos y ejemplosMery Albertina MartinAinda não há avaliações

- Valores 5Documento7 páginasValores 5Mery Albertina MartinAinda não há avaliações

- Lactancia MaternaDocumento1 páginaLactancia MaternaMery Albertina MartinAinda não há avaliações

- Tipos de MusicaDocumento4 páginasTipos de MusicaMery Albertina MartinAinda não há avaliações

- Diálogo EntreDocumento3 páginasDiálogo EntreMery Albertina MartinAinda não há avaliações

- Corrientes Del PensamientoDocumento2 páginasCorrientes Del PensamientoMery Albertina MartinAinda não há avaliações

- Explotaciones LaboralesDocumento3 páginasExplotaciones LaboralesMery Albertina MartinAinda não há avaliações

- Distorción de PensamientoDocumento1 páginaDistorción de PensamientoMery Albertina MartinAinda não há avaliações

- Clasificación de EcosistemasDocumento3 páginasClasificación de EcosistemasMery Albertina MartinAinda não há avaliações

- El Papel Del TelefonoDocumento10 páginasEl Papel Del TelefonoMery Albertina MartinAinda não há avaliações

- AntologíaDocumento10 páginasAntologíaMery Albertina MartinAinda não há avaliações

- Abecedario KaqchikelDocumento1 páginaAbecedario KaqchikelMery Albertina Martin100% (1)

- Tipos de DanzaDocumento4 páginasTipos de DanzaMery Albertina MartinAinda não há avaliações

- Higiene Personal2Documento2 páginasHigiene Personal2Mery Albertina MartinAinda não há avaliações

- Terremoto Guatemala 1976Documento4 páginasTerremoto Guatemala 1976Mery Albertina MartinAinda não há avaliações

- Historia Del ComercioDocumento5 páginasHistoria Del ComercioMery Albertina MartinAinda não há avaliações

- Tipos de DrogasDocumento5 páginasTipos de DrogasMery Albertina MartinAinda não há avaliações

- Estados de La MateriaDocumento2 páginasEstados de La MateriaMery Albertina MartinAinda não há avaliações

- Transfusión de SangreDocumento2 páginasTransfusión de SangreMery Albertina MartinAinda não há avaliações

- Diferencia Entre TildesDocumento1 páginaDiferencia Entre TildesMery Albertina MartinAinda não há avaliações

- Cultura MayaDocumento1 páginaCultura MayaMery Albertina MartinAinda não há avaliações

- Informatica EducativaDocumento214 páginasInformatica EducativaMery Albertina MartinAinda não há avaliações

- Concepto de División PolíticaDocumento2 páginasConcepto de División PolíticaMery Albertina MartinAinda não há avaliações

- SP GTM Int Text ConstDocumento76 páginasSP GTM Int Text ConstMery Albertina MartinAinda não há avaliações

- Naturaleza de Los Trastornos de PersonalidadDocumento4 páginasNaturaleza de Los Trastornos de PersonalidadMery Albertina MartinAinda não há avaliações

- División PolíticoDocumento8 páginasDivisión PolíticoMery Albertina MartinAinda não há avaliações

- Naturaleza de Los Trastornos de PersonalidadDocumento5 páginasNaturaleza de Los Trastornos de PersonalidadMery Albertina MartinAinda não há avaliações

- Finanzas internacionales: inversión y financiamientoDocumento20 páginasFinanzas internacionales: inversión y financiamientoluis_seven0% (1)

- Cuestionario Mercado de ValoresDocumento4 páginasCuestionario Mercado de ValoresABNER NOREÑAAinda não há avaliações

- Demanda Juicio EjecutivoDocumento5 páginasDemanda Juicio EjecutivoDaniel Ponce100% (1)

- MétodosValoraciónEmpresasDocumento36 páginasMétodosValoraciónEmpresasDewayne Robinson67% (3)

- Trabajo Analisis Indices FinancierosDocumento34 páginasTrabajo Analisis Indices FinancierosAlex ZamoraAinda não há avaliações

- Ejercicio ApareamientoDocumento4 páginasEjercicio Apareamientogermanmantilla4Ainda não há avaliações

- La Guerra Del Gas Marcha Por La Dign Idad La Guerra Del AguaDocumento16 páginasLa Guerra Del Gas Marcha Por La Dign Idad La Guerra Del AguaRubenCalleAinda não há avaliações

- Memoria ProductivaDocumento15 páginasMemoria ProductivaMouloud SebaaAinda não há avaliações

- Presupuesto General Del Estado 2016 PDFDocumento53 páginasPresupuesto General Del Estado 2016 PDFlpenziniAinda não há avaliações

- Deber de Proyecto Deuda Pública Interna y Externa de VenezuelaDocumento4 páginasDeber de Proyecto Deuda Pública Interna y Externa de VenezuelaNorita LandazuriAinda não há avaliações

- Sap Cierre FinancieroDocumento15 páginasSap Cierre FinancieroAlejandro Velez AltamarAinda não há avaliações

- Factores que inciden en el riesgo país de EcuadorDocumento4 páginasFactores que inciden en el riesgo país de EcuadorJúnior CMAinda não há avaliações

- Finanzas corporativas: conceptos básicos y objetivosDocumento11 páginasFinanzas corporativas: conceptos básicos y objetivosdanielaAinda não há avaliações

- Presunción por omisiones en el registro de comprasDocumento10 páginasPresunción por omisiones en el registro de comprasElber Ramos VásquezAinda não há avaliações

- Tarea 2 de FinanzasDocumento20 páginasTarea 2 de FinanzasArii GranaDs RodriguezAinda não há avaliações

- Quiz 1Documento4 páginasQuiz 1liliana andrea uribe0% (1)

- Estudio Del Activo y PasivoDocumento21 páginasEstudio Del Activo y PasivoDaniel Barrios QuezadaAinda não há avaliações

- Análisis o Segmentación ABC para La Clasificación de InventariosDocumento11 páginasAnálisis o Segmentación ABC para La Clasificación de InventariosAlessio AmoreAinda não há avaliações

- Trabajo Sobre LA BANCA COMERCIALDocumento23 páginasTrabajo Sobre LA BANCA COMERCIALannysgs100% (2)

- Como Eva La Salud Financiera FuturaDocumento21 páginasComo Eva La Salud Financiera FuturaGeovani Rodriguez OrozcoAinda não há avaliações

- Deber Interés Compuesto Deber ActualDocumento11 páginasDeber Interés Compuesto Deber ActualSilvana100% (1)

- Contrato de MutuoDocumento3 páginasContrato de MutuoJosé Luján100% (1)

- Estado de Ganancias y PerdidasDocumento11 páginasEstado de Ganancias y PerdidasRomero YehoshuaAinda não há avaliações

- Evidencia 5 Propuesta ComercialDocumento6 páginasEvidencia 5 Propuesta ComercialALy Abril88% (8)

- Papeles de Trabajo Prestamos BancariosDocumento16 páginasPapeles de Trabajo Prestamos BancariosMaelyn Sosa0% (1)

- DESAFÍO FINANCIERO: Vida Útil y Vida Económica de Un Activo PDFDocumento3 páginasDESAFÍO FINANCIERO: Vida Útil y Vida Económica de Un Activo PDFpedrop1023Ainda não há avaliações

- Reglamento Impuesto Transacciones FinancierasDocumento9 páginasReglamento Impuesto Transacciones FinancierasFabiola Faby BlancoAinda não há avaliações

- Formulas de Credito Libre Disponibilidad CrediscotiaDocumento8 páginasFormulas de Credito Libre Disponibilidad Crediscotiamanuelsalinas777_753Ainda não há avaliações

- Clase 8Documento31 páginasClase 8KevinAndresMoralesCayumanAinda não há avaliações

- Mercantil (Títulos Valores)Documento25 páginasMercantil (Títulos Valores)Julianne MedinaAinda não há avaliações