Você também pode gostar

- Administraccion PatriciaDocumento6 páginasAdministraccion PatriciaMiguel Alexis Parrales Mero50% (2)

- Presupuesto de CapitalDocumento49 páginasPresupuesto de CapitalRijardAinda não há avaliações

- Administración de Cuentas Por PagarDocumento5 páginasAdministración de Cuentas Por PagarCarlos Concha SarmientoAinda não há avaliações

- Recurso de reposición con apelación subsidiaria por pensión alimenticia provisoriaDocumento6 páginasRecurso de reposición con apelación subsidiaria por pensión alimenticia provisoriaJorge Salazar ParischewskyAinda não há avaliações

- Las Razones de ActividadDocumento4 páginasLas Razones de ActividadDayanara ReyesAinda não há avaliações

- Mode LosDocumento2 páginasMode LosCarol JeonAinda não há avaliações

- Estrategias financieras: agresiva vs conservadoraDocumento3 páginasEstrategias financieras: agresiva vs conservadoraAntonio Ruiz100% (2)

- RelajacionDocumento3 páginasRelajacionNathaly PaquiAinda não há avaliações

- Modelo de Avenimiento CondonacionDocumento3 páginasModelo de Avenimiento CondonacionRodrigo Antonio Huenchupan InostrozaAinda não há avaliações

- Tipos de dividendos y su impacto en el precio de las accionesDocumento10 páginasTipos de dividendos y su impacto en el precio de las accionesRaúl Sánchez100% (1)

- Bonos CorporativosDocumento18 páginasBonos CorporativosDante Manini0% (2)

- Elaborar Un Cuadro Comparativo de Las Diferentes Tasas de Iva Según Actividad Empresarial.Documento5 páginasElaborar Un Cuadro Comparativo de Las Diferentes Tasas de Iva Según Actividad Empresarial.MauAinda não há avaliações

- Administracion de Pasivos CorrientesDocumento1 páginaAdministracion de Pasivos CorrientesPilar Collins50% (2)

- Trabajo Final Sistema Bancario Dominicano SIN AJUSTESDocumento14 páginasTrabajo Final Sistema Bancario Dominicano SIN AJUSTESDora Tejada67% (3)

- Tecnicas de Presupuesto de Capital.Documento10 páginasTecnicas de Presupuesto de Capital.Danibel GavilánAinda não há avaliações

- Conceptos de Administracion de Cuentas Por Pagar Por Cobrar e InventariosDocumento13 páginasConceptos de Administracion de Cuentas Por Pagar Por Cobrar e Inventarioschicano_1Ainda não há avaliações

- Caracteristicas de Los Prestamos A Corto Plazo Con Garantia y Uso de Las Cuentas Por Cobrar Como ColateralDocumento4 páginasCaracteristicas de Los Prestamos A Corto Plazo Con Garantia y Uso de Las Cuentas Por Cobrar Como ColateralBienvenida Batista100% (1)

- 15 Administración de Pasivos Corrientes ResumenDocumento5 páginas15 Administración de Pasivos Corrientes ResumenFernando Sanmiguel Lopez100% (1)

- Posicion Que Ocupan Los Rivales en La Industria-SEM5Documento4 páginasPosicion Que Ocupan Los Rivales en La Industria-SEM5rematoAinda não há avaliações

- Ensayo Sobre El Secreto Profesional GRUPO B 1Documento15 páginasEnsayo Sobre El Secreto Profesional GRUPO B 1Ana Belen López González100% (2)

- Tarea Capitulo 15 Administracion FinancieraDocumento8 páginasTarea Capitulo 15 Administracion FinancieraMiguel Angel Concepcion0% (1)

- Formulación de Presupuesto de Gastos FinancierosDocumento1 páginaFormulación de Presupuesto de Gastos FinancierosNaylin Aquiño Aranda75% (4)

- Finanzas IIDocumento10 páginasFinanzas IIBeltran Mauro71% (7)

- 2022-CASO PRÁCTICO CICLO CONTABLE (Buró)Documento3 páginas2022-CASO PRÁCTICO CICLO CONTABLE (Buró)Geovana Chambi100% (1)

- Presupuesto capital: evaluar inversionesDocumento4 páginasPresupuesto capital: evaluar inversionesAzael MateoAinda não há avaliações

- Análisis Financiero de Acuerdo Al Concepto de La Capacidad para Producir UtilidadesDocumento14 páginasAnálisis Financiero de Acuerdo Al Concepto de La Capacidad para Producir UtilidadesDiego Morales QuirosAinda não há avaliações

- Representacion Grafica Valor Futuro y Valor PresenteDocumento8 páginasRepresentacion Grafica Valor Futuro y Valor Presentejorge ruizAinda não há avaliações

- FOGAPI Tiene Entre Sus Principales FuncionesDocumento4 páginasFOGAPI Tiene Entre Sus Principales FuncionesDiegoMegoGuerrero100% (2)

- Cómo calcular el valor presenteDocumento2 páginasCómo calcular el valor presenteAliux CuhzAinda não há avaliações

- Ensayo NIC 12Documento5 páginasEnsayo NIC 12Sebastian Guerrero PuertoAinda não há avaliações

- Los Bonos y Sus Caracteristicas-1Documento2 páginasLos Bonos y Sus Caracteristicas-1Edwin ElíasAinda não há avaliações

- ErickDocumento4 páginasErickerickraam0% (1)

- Conclusiones Medio Ambiente FinancieroDocumento1 páginaConclusiones Medio Ambiente FinancieroEliecer ValdespinoAinda não há avaliações

- Estrategias para aumentar la atención de los consumidores hacia la publicidad de chocolates DelDocumento2 páginasEstrategias para aumentar la atención de los consumidores hacia la publicidad de chocolates DelAbigail Amarillo QuispeAinda não há avaliações

- Pasivos EspontáneosDocumento1 páginaPasivos Espontáneoshenmaris la rosaAinda não há avaliações

- Administración de Los Pasivos Corrientes (DIAPOSITIVA)Documento19 páginasAdministración de Los Pasivos Corrientes (DIAPOSITIVA)Pilar CollinsAinda não há avaliações

- Diseño de Estrategias de Negociación.Documento8 páginasDiseño de Estrategias de Negociación.Dayana CastilloAinda não há avaliações

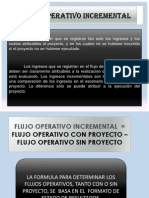

- Flujo Incremental y Flujo TerminalDocumento7 páginasFlujo Incremental y Flujo TerminalJuanis Luzuriaga67% (3)

- Desarrollo Taller # 9Documento6 páginasDesarrollo Taller # 9Bryan Alay Acevedo100% (3)

- Fuentes de Préstamos A Corto Plazo Con GarantíaDocumento15 páginasFuentes de Préstamos A Corto Plazo Con Garantíayami100% (1)

- Evaluacion 3Documento1 páginaEvaluacion 3Hernan Puma Chambi75% (4)

- Ingresos Ordinarios SECCIÓN 23Documento19 páginasIngresos Ordinarios SECCIÓN 23Yamile RodriguezAinda não há avaliações

- Qué Es La Decisión Del Presupuesto de CapitalDocumento3 páginasQué Es La Decisión Del Presupuesto de CapitalFiorella Cerna67% (3)

- Definición de DineroDocumento12 páginasDefinición de DineroJosefina LoyoAinda não há avaliações

- Ensayo Nicsp 12Documento9 páginasEnsayo Nicsp 12Roxana Huaroc P.100% (1)

- Medicion de La Produccion y El Ingreso NacionalDocumento3 páginasMedicion de La Produccion y El Ingreso Nacionalkarive25100% (1)

- Administracion Del Activo Corriente 2016Documento7 páginasAdministracion Del Activo Corriente 2016Johnnye Espinoza100% (1)

- Ejercicio de Cuentas Por CobrarDocumento3 páginasEjercicio de Cuentas Por CobrarItzel Ramirez60% (5)

- Administradoras de FondosDocumento3 páginasAdministradoras de FondosHarrison Barahona100% (1)

- WR2 Tarea AP7Documento17 páginasWR2 Tarea AP7Verito Toapanta50% (2)

- Contabilidad Centralizada y DescentralizadaDocumento3 páginasContabilidad Centralizada y DescentralizadaSiseniaAinda não há avaliações

- Base Contable de La Acumulación ContabilidadDocumento2 páginasBase Contable de La Acumulación ContabilidadAdriana Jiménez TorresAinda não há avaliações

- Capitulo 8 Administracion FinancieraDocumento8 páginasCapitulo 8 Administracion FinancieraGeibim SanchezAinda não há avaliações

- 542 Lopez Franco Nif b-9Documento5 páginas542 Lopez Franco Nif b-9api-254924739100% (1)

- Cuestionario Analisis FinancieroDocumento2 páginasCuestionario Analisis FinancieroDalia Blando100% (3)

- Audirotia I Cómo Identificar Debilidades de Control InternoDocumento2 páginasAudirotia I Cómo Identificar Debilidades de Control InternoDelia MarquezAinda não há avaliações

- PPT3 Administracion FinancieraDocumento39 páginasPPT3 Administracion FinancieraEduardo LOPEZ DiazAinda não há avaliações

- Balance General y PresupuestoDocumento13 páginasBalance General y PresupuestoEliana Garzon EslavaAinda não há avaliações

- Papel ComercialDocumento11 páginasPapel ComercialOrlando Vqz0% (1)

- Auditoria de MarleneDocumento12 páginasAuditoria de MarlenesantialejoAinda não há avaliações

- Preguntas de Repaso Capitulo 14Documento7 páginasPreguntas de Repaso Capitulo 14danielAinda não há avaliações

- Finanzas-Corporativas 2019Documento2 páginasFinanzas-Corporativas 2019José Luis eAinda não há avaliações

- Diferencias RISE, RIM, RG y RIMPEDocumento2 páginasDiferencias RISE, RIM, RG y RIMPEVictor RuizAinda não há avaliações

- EconomiaDocumento5 páginasEconomiaJuan MontoyaAinda não há avaliações

- Fuentes de Financiamiento A Corto PlazoDocumento8 páginasFuentes de Financiamiento A Corto PlazoJesus Alfredo Bequis CoronadoAinda não há avaliações

- Tema 3 Control Interno Del Area de Cobranzas Luis Valarezo 5to C1Documento8 páginasTema 3 Control Interno Del Area de Cobranzas Luis Valarezo 5to C1LuisFer ValarezoAinda não há avaliações

- Resumen de cuentas bancarias con saldos y movimientosDocumento9 páginasResumen de cuentas bancarias con saldos y movimientosDunkel LordAinda não há avaliações

- NubakDocumento4 páginasNubakBelén PérezAinda não há avaliações

- Cooperativa CertificacionesDocumento17 páginasCooperativa CertificacionesOmar de jesus AquinoAinda não há avaliações

- Interbank 2023Documento51 páginasInterbank 2023Stacy Celin Calmiett PalaciosAinda não há avaliações

- RS - 183 - 2004 - Sunat (Rus) PDFDocumento66 páginasRS - 183 - 2004 - Sunat (Rus) PDFEdgar HAAinda não há avaliações

- Inicio Reporte 2022 Biomasa y Energia ModifDocumento31 páginasInicio Reporte 2022 Biomasa y Energia ModifOdalis RodriguezAinda não há avaliações

- Codigo de Construccion de BogotaDocumento21 páginasCodigo de Construccion de BogotaWalter_Rojas_2197Ainda não há avaliações

- Planilla Única Bancaria: Número Planilla: 30501000330 Número de Trámite: 30510.2023.2.13237Documento5 páginasPlanilla Única Bancaria: Número Planilla: 30501000330 Número de Trámite: 30510.2023.2.13237DARIA MUJICAAinda não há avaliações

- EjerciciosDocumento47 páginasEjerciciosJulio Trinidad100% (1)

- Electrica QuitoDocumento25 páginasElectrica QuitoBlady AnAinda não há avaliações

- RDR ActualDocumento68 páginasRDR ActualHylda H NinaAinda não há avaliações

- Divisas Derivados EstrucutadosDocumento220 páginasDivisas Derivados Estrucutadosswarkoff100% (1)

- TF de Derecho FinancieroDocumento7 páginasTF de Derecho FinancieroDaniela RodriguezAinda não há avaliações

- Analisis Banco de Credito - FinancieraDocumento20 páginasAnalisis Banco de Credito - FinancieraElizabethNinaAinda não há avaliações

- Acad U1 A3 ErghDocumento5 páginasAcad U1 A3 ErghERIKA ROCIOAinda não há avaliações

- Evolución de la deuda externa de Brasil y México desde la independenciaDocumento19 páginasEvolución de la deuda externa de Brasil y México desde la independenciaJoe REAinda não há avaliações

- Introducción a las monedas digitales MaestríaDocumento50 páginasIntroducción a las monedas digitales MaestríayraitzaAinda não há avaliações

- Papeles de Trabajo Anual PF PT1Documento64 páginasPapeles de Trabajo Anual PF PT1BeatrízAinda não há avaliações

- Modulo Interes SimpleDocumento5 páginasModulo Interes SimpleMarpi APAinda não há avaliações

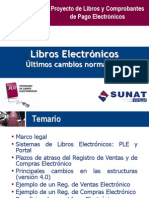

- Libros Electronicos Ultimos Cambios Normativos PLE 4.0.2Documento52 páginasLibros Electronicos Ultimos Cambios Normativos PLE 4.0.2Renato MamAinda não há avaliações

- Taller Partida Doble Zapatos Por FinDocumento2 páginasTaller Partida Doble Zapatos Por FinJulio Cesar HernandezAinda não há avaliações

- Banco BisaDocumento3 páginasBanco Bisasebastian blancoAinda não há avaliações

- Tarea 4Documento19 páginasTarea 4Carlos GómezAinda não há avaliações

- Electiva Formato 20 de NoviembreDocumento23 páginasElectiva Formato 20 de Noviembredayana panessoAinda não há avaliações