Você também pode gostar

- Recibo de SueldoDocumento2 páginasRecibo de Sueldoacerezo100% (1)

- Resultado de Las EncuestasDocumento1 páginaResultado de Las EncuestasacerezoAinda não há avaliações

- Seguridad InformáticaDocumento8 páginasSeguridad InformáticaacerezoAinda não há avaliações

- CS - Ej.2Documento1 páginaCS - Ej.2acerezoAinda não há avaliações

- Recibos Sueldo - Ej.3Documento4 páginasRecibos Sueldo - Ej.3acerezoAinda não há avaliações

- Recibos Sueldo - Ej.6Documento5 páginasRecibos Sueldo - Ej.6acerezoAinda não há avaliações

- Recibos Sueldo - Ej.2Documento2 páginasRecibos Sueldo - Ej.2acerezoAinda não há avaliações

- CS - Ej.2Documento1 páginaCS - Ej.2acerezoAinda não há avaliações

- Seguridad InformáticaDocumento8 páginasSeguridad InformáticaacerezoAinda não há avaliações

- Protocolos de Evaluación de Proyecto FinalDocumento20 páginasProtocolos de Evaluación de Proyecto FinalacerezoAinda não há avaliações

- Recibos Sueldo - Ej.5Documento5 páginasRecibos Sueldo - Ej.5acerezoAinda não há avaliações

- CS - Ej.2Documento1 páginaCS - Ej.2acerezoAinda não há avaliações

- Recibos Sueldo - Ej.3Documento4 páginasRecibos Sueldo - Ej.3acerezoAinda não há avaliações

- CS - Ej.2Documento1 páginaCS - Ej.2acerezoAinda não há avaliações

- CS - Ej.2Documento1 páginaCS - Ej.2acerezoAinda não há avaliações

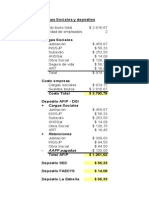

- Modelo de Presupuesto para El PlanDocumento2 páginasModelo de Presupuesto para El Planacerezo100% (2)

- Modelo de Proyecto FinalDocumento39 páginasModelo de Proyecto FinalacerezoAinda não há avaliações

- Presupuesto para El Plan de NegocioDocumento1 páginaPresupuesto para El Plan de Negocioacerezo0% (1)

- Actividad Plan y Manual de CuentasDocumento1 páginaActividad Plan y Manual de CuentasacerezoAinda não há avaliações

- Actividad Plan y Manual de CuentasDocumento1 páginaActividad Plan y Manual de CuentasacerezoAinda não há avaliações

- Crono 6ºA 2009Documento1 páginaCrono 6ºA 2009acerezoAinda não há avaliações

- Planilla Sueldo en BlancoDocumento1 páginaPlanilla Sueldo en BlancoacerezoAinda não há avaliações

- AvisoDocumento8 páginasAvisoacerezoAinda não há avaliações

- Guía SueldoDocumento15 páginasGuía SueldoacerezoAinda não há avaliações

- Powerpractica 5toDocumento11 páginasPowerpractica 5toacerezoAinda não há avaliações

- FuentesDocumento13 páginasFuentesacerezoAinda não há avaliações

- Crono 6ºA 2009Documento1 páginaCrono 6ºA 2009acerezoAinda não há avaliações

- Funciones RRHH 2Documento19 páginasFunciones RRHH 2acerezoAinda não há avaliações

- AvisoDocumento5 páginasAvisoacerezoAinda não há avaliações

- FuncionesDocumento9 páginasFuncionesacerezoAinda não há avaliações

- Métodos de investigación enDocumento1 páginaMétodos de investigación enmar q.Ainda não há avaliações

- Jesús mejor amigo niñosDocumento4 páginasJesús mejor amigo niñosJean Carlos HerreraAinda não há avaliações

- Fre 02.09.22Documento150 páginasFre 02.09.22Daniel GonzalezAinda não há avaliações

- 7.cargas Sismicas Sobre Un EdificioDocumento24 páginas7.cargas Sismicas Sobre Un EdificioOMAR HENRY VELASCOAinda não há avaliações

- Wa0001Documento33 páginasWa0001api-647728491Ainda não há avaliações

- Plan Mejoramiento - Geometría 8°Documento3 páginasPlan Mejoramiento - Geometría 8°Ana Bedoya DíazAinda não há avaliações

- Modulo 1 CavitaciónDocumento14 páginasModulo 1 CavitaciónAdriana Yepez100% (3)

- Cuatro Enfoques Del Desarrollo de La PersonalidadDocumento7 páginasCuatro Enfoques Del Desarrollo de La PersonalidadMarle Kyu Laura ChoqueAinda não há avaliações

- Las Leyes EspiritualesDocumento212 páginasLas Leyes EspiritualesVicent Guillem87% (15)

- Mapa Gerencia y AdministracionDocumento3 páginasMapa Gerencia y AdministracionGianella Guerra CruzAinda não há avaliações

- La Poesia Reino Autonomo de Roberto Fern PDFDocumento4 páginasLa Poesia Reino Autonomo de Roberto Fern PDFSol PalenciaAinda não há avaliações

- Compresión y tolerancia para una sociedad justaDocumento3 páginasCompresión y tolerancia para una sociedad justaYamila Camargo MoralesAinda não há avaliações

- Escala Cuantitativa Snap-IVDocumento3 páginasEscala Cuantitativa Snap-IVCarmenAinda não há avaliações

- Exposicion de Comunicacion (La Desercion)Documento5 páginasExposicion de Comunicacion (La Desercion)Amador Rojas espejoAinda não há avaliações

- AnfíbolDocumento4 páginasAnfíbolPatricioAinda não há avaliações

- Pensamiento de Benjamin ConstantDocumento32 páginasPensamiento de Benjamin ConstantAldo Rojas SilvaAinda não há avaliações

- Análisis por viento de letrero publicitario (tipo muro aislado) - Cálculo de presión netaDocumento4 páginasAnálisis por viento de letrero publicitario (tipo muro aislado) - Cálculo de presión netaAlfredo I. Baez RamirezAinda não há avaliações

- Cuadro Comparativo e Informe Ismael Agustin SilvaDocumento4 páginasCuadro Comparativo e Informe Ismael Agustin SilvaVíctor Esau VoctorAinda não há avaliações

- Lectura N°01Documento3 páginasLectura N°01iZzilAinda não há avaliações

- Auditoria OperacionalDocumento38 páginasAuditoria OperacionalFabian_Antonio_2623100% (5)

- Tercer Examen Parcial de Matematica 2 UcvDocumento1 páginaTercer Examen Parcial de Matematica 2 UcvKLIVER ALEXANDER MALDONADO DOLORESAinda não há avaliações

- UNSM Matemática Discreta silaboDocumento3 páginasUNSM Matemática Discreta silaboItalo QuirozAinda não há avaliações

- Ensayo de Desarrollo Fisico y PsicomotorDocumento8 páginasEnsayo de Desarrollo Fisico y PsicomotorDulce MedinaAinda não há avaliações

- Percepción de adultos mayores en pobreza sobre programas de atenciónDocumento54 páginasPercepción de adultos mayores en pobreza sobre programas de atenciónYká Anoka TanAinda não há avaliações

- Cuadro ComparativoDocumento2 páginasCuadro Comparativojulian veraAinda não há avaliações

- Elementos de La Apreciación Artistica PDFDocumento3 páginasElementos de La Apreciación Artistica PDFwuaniku100% (1)

- Formulación de hipótesis de investigaciónDocumento11 páginasFormulación de hipótesis de investigaciónDiplomados De Especialización TrujilloAinda não há avaliações

- Calixto GarmendiaDocumento1 páginaCalixto Garmendialiliana cabrera juradoAinda não há avaliações

- Problemas en Clase VII SOLUCIONDocumento13 páginasProblemas en Clase VII SOLUCIONISAAC INGAAinda não há avaliações

- Manual para Aplicación de Pruebas Psicométricas V 2Documento9 páginasManual para Aplicación de Pruebas Psicométricas V 2CarlosXiquinAinda não há avaliações