Você também pode gostar

- Muitos projetos, poucos recursos... o que fazer?No EverandMuitos projetos, poucos recursos... o que fazer?Nota: 4 de 5 estrelas4/5 (1)

- Balanced ScorecardDocumento85 páginasBalanced ScorecardDeborasp13100% (1)

- Balanced Scorecard - BSC - Indicadores de DesempenhoDocumento60 páginasBalanced Scorecard - BSC - Indicadores de DesempenhoJaziel CabralAinda não há avaliações

- Ebook Kpi Indicadores Desempenho Equipe VendasDocumento34 páginasEbook Kpi Indicadores Desempenho Equipe VendasAline FockAinda não há avaliações

- Introdução ao OKR: Uma abordagem ágil para gestão de resultadosDocumento94 páginasIntrodução ao OKR: Uma abordagem ágil para gestão de resultadosallexfernandess100% (1)

- Gestão Estratégica de PessoasDocumento38 páginasGestão Estratégica de PessoasPedro Bandeira50% (2)

- Gestão de PessoasDocumento216 páginasGestão de Pessoasmateusc0056Ainda não há avaliações

- 22-11 Workshop OKR Agile Coach P1 BRDocumento62 páginas22-11 Workshop OKR Agile Coach P1 BROlívia FerrazAinda não há avaliações

- Ebook - Adriano Schinetz - Introdução A Indicadores de Desempenho 1Documento26 páginasEbook - Adriano Schinetz - Introdução A Indicadores de Desempenho 1Tania Mara AbdelnurAinda não há avaliações

- Departamentalização e funçõesDocumento25 páginasDepartamentalização e funçõesManuel Adriano CunhaAinda não há avaliações

- Balanced Scorecard emDocumento10 páginasBalanced Scorecard emacambrAinda não há avaliações

- EXECUÇÃO Unindo Os Pontos - Execução Premium PDFDocumento8 páginasEXECUÇÃO Unindo Os Pontos - Execução Premium PDFJéssica Souza50% (2)

- Okr MaterialDocumento13 páginasOkr MaterialEvaldo Potma100% (1)

- KPI - Key Performance IndicatorsDocumento74 páginasKPI - Key Performance IndicatorsMarcelo Leite Medeiros100% (1)

- Ebook - Gestão de Mudanças - Wagner SouzaDocumento27 páginasEbook - Gestão de Mudanças - Wagner SouzaTania Mara AbdelnurAinda não há avaliações

- Indicadores de Desempenho Do NegócioDocumento17 páginasIndicadores de Desempenho Do NegócioJuliel AlvesAinda não há avaliações

- Liderança e Desenvolvimento de EquipesDocumento66 páginasLiderança e Desenvolvimento de EquipesAly Santos100% (1)

- Introdução À Contabilidade - Noções Preliminares e CPC 00 - SlidesDocumento29 páginasIntrodução À Contabilidade - Noções Preliminares e CPC 00 - SlidesNicolas PoleseAinda não há avaliações

- Indicadores de DesempenhoDocumento80 páginasIndicadores de DesempenhoLidiane FenerichAinda não há avaliações

- Gestão de Pessoas Por CompetênciaDocumento48 páginasGestão de Pessoas Por CompetênciaKallyne AlbuquerqueAinda não há avaliações

- ADMINISTRACAO Teoria Geral Guesser Hubert ChamoneDocumento276 páginasADMINISTRACAO Teoria Geral Guesser Hubert ChamoneRenato Fonseca AlvesAinda não há avaliações

- Adoção Do CPC 47 - Receita de Contrato Com Cliente e Os Impactos de Sua Aplicação Nas Empresas de Telecomunicação Listadas Na B3Documento106 páginasAdoção Do CPC 47 - Receita de Contrato Com Cliente e Os Impactos de Sua Aplicação Nas Empresas de Telecomunicação Listadas Na B3ramona silvaAinda não há avaliações

- Política de Cargos e Salários da CBVDocumento9 páginasPolítica de Cargos e Salários da CBVCristianeAinda não há avaliações

- Apostila Mba Ferramentas Da QualidadeDocumento90 páginasApostila Mba Ferramentas Da QualidadeDaniel SouzaAinda não há avaliações

- ESCOLHA INDICADORESDocumento9 páginasESCOLHA INDICADORESJunior LelisAinda não há avaliações

- Gestão Estratégica PMEsDocumento39 páginasGestão Estratégica PMEsadrianoisrael67% (3)

- (FM2S) Gestão de Equipes Estruturação - ApostilaDocumento54 páginas(FM2S) Gestão de Equipes Estruturação - Apostilaperola12Ainda não há avaliações

- Planilha Balanced Scorecard BSC Mapa EstrategicoDocumento28 páginasPlanilha Balanced Scorecard BSC Mapa EstrategicoRicardoAinda não há avaliações

- Manual interno da construtora civil: missão, valores e conduta éticaDocumento9 páginasManual interno da construtora civil: missão, valores e conduta éticaana100% (1)

- Iso 55000Documento8 páginasIso 55000Ryan TiagoAinda não há avaliações

- Case - Gestao de CarreirasDocumento31 páginasCase - Gestao de CarreirasAmanda IE Marcelo Faria100% (1)

- KPIs logísticos essenciaisDocumento4 páginasKPIs logísticos essenciaisFilipe VenâncioAinda não há avaliações

- Estrutura OrganizacionalDocumento28 páginasEstrutura OrganizacionalAna Cristina UshijimaAinda não há avaliações

- Gestão R. Humanos IDocumento25 páginasGestão R. Humanos IJoão K. NguenziAinda não há avaliações

- AULA 1 - Intensivão Consultor Lean PDFDocumento12 páginasAULA 1 - Intensivão Consultor Lean PDFlucaas pinheiroAinda não há avaliações

- Balanced Scorecard PerspectivasDocumento8 páginasBalanced Scorecard PerspectivasVerther OgumaAinda não há avaliações

- Administração Por Objetivos (Peter Drucker)Documento10 páginasAdministração Por Objetivos (Peter Drucker)aninhafofaAinda não há avaliações

- Aula 1 Ferramentas de Gestão Da QualidadeDocumento85 páginasAula 1 Ferramentas de Gestão Da QualidadeAureleide Pegado Dos SantosAinda não há avaliações

- Administração ApoDocumento36 páginasAdministração ApoTiago Cruz100% (1)

- Resenha Vicente Falconi1Documento6 páginasResenha Vicente Falconi1Marcia Menezes0% (1)

- 01 - Green Belt - DefinirDocumento80 páginas01 - Green Belt - Definirwagnermelo71328Ainda não há avaliações

- Avaliação de DesempenhoDocumento21 páginasAvaliação de DesempenhoElton Roberto SilvaAinda não há avaliações

- Exercíico Fixação Auditoria 09.03.2021 FRAUDES, ERROS E A RESPONSABILIDADE DO AUDITOR. Aula 06Documento6 páginasExercíico Fixação Auditoria 09.03.2021 FRAUDES, ERROS E A RESPONSABILIDADE DO AUDITOR. Aula 06Inacia Martins Durval MartinsAinda não há avaliações

- GepeDocumento88 páginasGepeheloisamotoki100% (3)

- Planejamento Estratégico Com Utilização Do BSC - Balanced Scoredcard 4Documento31 páginasPlanejamento Estratégico Com Utilização Do BSC - Balanced Scoredcard 4Flavio Alencar Rangel Rangel100% (1)

- Apostila Administração Da ProduçãoDocumento87 páginasApostila Administração Da ProduçãoEveres Oliveira0% (1)

- Gestão Pela Qualidade TotalDocumento13 páginasGestão Pela Qualidade TotalLilian De Figueiredo CarneiroAinda não há avaliações

- KPI RecrutamentoDocumento10 páginasKPI RecrutamentoJuracy Santana100% (1)

- Remuneracao Variavel - Hay GroupDocumento40 páginasRemuneracao Variavel - Hay GroupGisele ScarlateliAinda não há avaliações

- Planejamento Estratégico: Análise Ambiente ExternoDocumento125 páginasPlanejamento Estratégico: Análise Ambiente Externolucas borges100% (1)

- 8 passos Kotter mudançaDocumento5 páginas8 passos Kotter mudançaluscazevedoAinda não há avaliações

- Avaliação de Desempenho: Métodos Clássicos e Contemporâneos, Avaliação Por Objetivos, Competências e EquipesDocumento20 páginasAvaliação de Desempenho: Métodos Clássicos e Contemporâneos, Avaliação Por Objetivos, Competências e EquipesSalomão JúniorAinda não há avaliações

- Gestão Por Competência e Educação Corporativa: Caminhos para o Desenvolvimento de CompetênciasDocumento12 páginasGestão Por Competência e Educação Corporativa: Caminhos para o Desenvolvimento de CompetênciasWanessa RayolAinda não há avaliações

- Heróis da Liderança que moldaram o pensamento organizacionalDocumento72 páginasHeróis da Liderança que moldaram o pensamento organizacionalUgoRibeiroAinda não há avaliações

- O Modelo ADKAR ® Como Um Mecanismo de MensuraçãoDocumento12 páginasO Modelo ADKAR ® Como Um Mecanismo de MensuraçãoTiago Simonini SilvaAinda não há avaliações

- Indicadores de DesempenhoDocumento19 páginasIndicadores de Desempenhoandrefumian100% (1)

- Gurus Da QualidadeDocumento16 páginasGurus Da QualidadeJuliano SmaAinda não há avaliações

- OKR - Do Zero À ImplantaçãoDocumento41 páginasOKR - Do Zero À ImplantaçãoMariana AlbuquerqueAinda não há avaliações

- Avaliação de desempenho no setor do papelDocumento131 páginasAvaliação de desempenho no setor do papeldana1520100% (1)

- Modelo de gestão por competênciasDocumento8 páginasModelo de gestão por competênciascristianorpjAinda não há avaliações

- Psoe Anac Sgso Sar DefinitivoDocumento116 páginasPsoe Anac Sgso Sar DefinitivoMário MineiroAinda não há avaliações

- 0038A S PDFDocumento56 páginas0038A S PDFMário MineiroAinda não há avaliações

- Segurança de VooDocumento24 páginasSegurança de VooJuliano GodoyAinda não há avaliações

- Segurança de VooDocumento24 páginasSegurança de VooJuliano GodoyAinda não há avaliações

- ESTATUTOS DA ASSOCIAÇÃO PORTUGUESA DE SEGURADORES - Outubro 2015 PDFDocumento17 páginasESTATUTOS DA ASSOCIAÇÃO PORTUGUESA DE SEGURADORES - Outubro 2015 PDFMário MineiroAinda não há avaliações

- Apresentação de SVDocumento2 páginasApresentação de SVMário MineiroAinda não há avaliações

- Manual para Prevencao de Incursao em Pista No Aerodromo Edicao 1 AbrDocumento44 páginasManual para Prevencao de Incursao em Pista No Aerodromo Edicao 1 AbrBrayanpAinda não há avaliações

- Poor Communication Skills Means High RisDocumento15 páginasPoor Communication Skills Means High RisMário MineiroAinda não há avaliações

- Manual Geral de Aeroportos (MGA) DescaracterizadoDocumento416 páginasManual Geral de Aeroportos (MGA) DescaracterizadoMário MineiroAinda não há avaliações

- Tamsafety6 PDFDocumento40 páginasTamsafety6 PDFblackhat220Ainda não há avaliações

- INAC Annex19Documento52 páginasINAC Annex19Mário MineiroAinda não há avaliações

- ESTATUTOS DA ASSOCIAÇÃO PORTUGUESA DE SEGURADORES - Outubro 2015 PDFDocumento17 páginasESTATUTOS DA ASSOCIAÇÃO PORTUGUESA DE SEGURADORES - Outubro 2015 PDFMário MineiroAinda não há avaliações

- Manual de FrangibilidadeDocumento23 páginasManual de FrangibilidadeMário MineiroAinda não há avaliações

- Dissertacao Aspal Pilav MartinsDocumento98 páginasDissertacao Aspal Pilav MartinsMário MineiroAinda não há avaliações

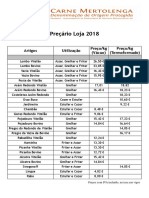

- Preçário Loja 2018Documento2 páginasPreçário Loja 2018Mário MineiroAinda não há avaliações

- Manual de Gestão Da QualidadeDocumento35 páginasManual de Gestão Da QualidadeMário MineiroAinda não há avaliações

- Normaseuropeias EngpaulogomesDocumento32 páginasNormaseuropeias EngpaulogomesZe Luis TerrassoAinda não há avaliações

- Regulamento Municipal de Concessão de Regalias Aos BV Concelho FundãoDocumento3 páginasRegulamento Municipal de Concessão de Regalias Aos BV Concelho FundãoMário MineiroAinda não há avaliações

- FI 02 I UF02 As Espumas FisicasDocumento10 páginasFI 02 I UF02 As Espumas FisicasMário MineiroAinda não há avaliações

- Sistemas de extinção de incêndios por agentes gasososDocumento2 páginasSistemas de extinção de incêndios por agentes gasososMário Mineiro100% (1)

- Identificação de Fluidos e Marcação de Tubagens PDFDocumento3 páginasIdentificação de Fluidos e Marcação de Tubagens PDFMário MineiroAinda não há avaliações

- Implementação de um Programa de Fiabilidade de AeronavesDocumento273 páginasImplementação de um Programa de Fiabilidade de AeronavesMário MineiroAinda não há avaliações

- 5 Normas Europeias Aplicadas As Tubagens de AçoDocumento23 páginas5 Normas Europeias Aplicadas As Tubagens de AçoHenriqueMatosAinda não há avaliações

- Mais Alto - Asas Rotativas Na Fap Nº348Documento7 páginasMais Alto - Asas Rotativas Na Fap Nº348charlie golfAinda não há avaliações

- ASI/ESTA - Sistemas de Controlo de Acessos - Tecnologias de Segurança FisicaDocumento52 páginasASI/ESTA - Sistemas de Controlo de Acessos - Tecnologias de Segurança FisicaMário Mineiro100% (1)

- Sistema de Informações Operacionais de VooDocumento37 páginasSistema de Informações Operacionais de VoomarelvasAinda não há avaliações

- QTIC/ESTA - Caracterização, Maturidade & Qualidade - Portal de Gestão Académica FénixDocumento77 páginasQTIC/ESTA - Caracterização, Maturidade & Qualidade - Portal de Gestão Académica FénixMário MineiroAinda não há avaliações

- Economia Digital/ESTA - O E-Commerce Numa Empresa Nacional - Novo Atalho, LdaDocumento39 páginasEconomia Digital/ESTA - O E-Commerce Numa Empresa Nacional - Novo Atalho, LdaMário MineiroAinda não há avaliações

- SIO/ESTA - Plano de Preservação Digital (PPD) - CRIADocumento92 páginasSIO/ESTA - Plano de Preservação Digital (PPD) - CRIAMário MineiroAinda não há avaliações

- e-Business/ESTA - E-Business XML - ebXMLDocumento56 páginase-Business/ESTA - E-Business XML - ebXMLMário MineiroAinda não há avaliações

- Aula 6 - Cálculo Do EstaquemanetoDocumento41 páginasAula 6 - Cálculo Do EstaquemanetoMATHEUS SARAIVA TAVARESAinda não há avaliações

- Espessura Costado CilíndricoDocumento5 páginasEspessura Costado CilíndricoSONIC JVAinda não há avaliações

- Ondas OkDocumento36 páginasOndas OkAdriano MedeirosAinda não há avaliações

- Fadiga Fenomeno 05-03-2015Documento109 páginasFadiga Fenomeno 05-03-2015IzabelaBatistaAinda não há avaliações

- Manual de postes de eucalipto preservadosDocumento29 páginasManual de postes de eucalipto preservadosRogério FiscinaAinda não há avaliações

- Atuador Realtek LinearDocumento36 páginasAtuador Realtek LinearJúnior PradoAinda não há avaliações

- Estudo de Perfis de Torres em Túnel de VentoDocumento152 páginasEstudo de Perfis de Torres em Túnel de VentoLucas de MedeirosAinda não há avaliações

- MPA peças automotivas anéis sincronizados e bombasDocumento10 páginasMPA peças automotivas anéis sincronizados e bombasSeparacao MadroniAinda não há avaliações

- Investigando a ViscosidadeDocumento5 páginasInvestigando a ViscosidadeIsaura SilvaAinda não há avaliações

- Como se tornar peritoDocumento19 páginasComo se tornar peritoRenata Verissimo Cardoso LimaAinda não há avaliações

- Rca2e 3400Documento34 páginasRca2e 3400diegods87100% (1)

- Geomorfologia Do Estado de Santa Catarina: Históricos de Desastres NaturaisDocumento30 páginasGeomorfologia Do Estado de Santa Catarina: Históricos de Desastres NaturaisRoberta S.Ainda não há avaliações

- MC-Traffic Basecoat 220Documento2 páginasMC-Traffic Basecoat 220wilian liAinda não há avaliações

- 7 dicas projetar depósito equipamentosDocumento8 páginas7 dicas projetar depósito equipamentosKarol Wojtyla Lemos SousaAinda não há avaliações

- Exp 8-Circuitos RLC Com Corrente Alternada Ressonancia e Filtros Passa-Banda e Rejeita-BandaDocumento20 páginasExp 8-Circuitos RLC Com Corrente Alternada Ressonancia e Filtros Passa-Banda e Rejeita-BandaZalAinda não há avaliações

- Manutenção de equipamento de ar condicionadoDocumento1 páginaManutenção de equipamento de ar condicionadoAnonymous FZs3yBHh7Ainda não há avaliações

- Apostila PG II 1400Documento40 páginasApostila PG II 1400Tateto Omulu88% (8)

- Inspeção caldeirasDocumento44 páginasInspeção caldeirasLudmilaRamos100% (1)

- Aula Câmara de Separação GravitacionalDocumento18 páginasAula Câmara de Separação GravitacionaljessicahhhAinda não há avaliações

- Aparelhagem Elétrica Classificação e CaracterísticasDocumento10 páginasAparelhagem Elétrica Classificação e CaracterísticasAmerco TivaneAinda não há avaliações

- Tabela de Preços Março de 2013 - Completa 1Documento19 páginasTabela de Preços Março de 2013 - Completa 1Cristiane SilveiraAinda não há avaliações

- Segurança em EscavaçõesDocumento29 páginasSegurança em EscavaçõesFABIANA OLIVEIRAAinda não há avaliações

- 8 - Metodologia Do Trabalho Científico e Orientação de TCC - Agenda Verde X Agenda MarromDocumento230 páginas8 - Metodologia Do Trabalho Científico e Orientação de TCC - Agenda Verde X Agenda MarromHudson SF100% (1)

- Resistência compressão concretos PET agregadosDocumento15 páginasResistência compressão concretos PET agregadosAna CruzAinda não há avaliações

- Especificação Funcional CompletaDocumento15 páginasEspecificação Funcional CompletadaborgesAinda não há avaliações

- Relatório Cidade MatarazzoDocumento4 páginasRelatório Cidade MatarazzoAlice Schiavinato de SouzaAinda não há avaliações

- Protecção Das Instalações EléctricasDocumento22 páginasProtecção Das Instalações EléctricasFrancisco SantosAinda não há avaliações

- Norma EN ISO 8501 PDFDocumento4 páginasNorma EN ISO 8501 PDFEduardo Freitas100% (2)

- 2018 - JoabelRaabe-COMPÓSITOS DE FIBROCIMENTO COM FIBRAS DE POLPA CELULOSICA ATIVADA COM NANOSILICADocumento150 páginas2018 - JoabelRaabe-COMPÓSITOS DE FIBROCIMENTO COM FIBRAS DE POLPA CELULOSICA ATIVADA COM NANOSILICAErnandes Macêdo PaivaAinda não há avaliações