Você também pode gostar

- Instrumentos e Tecnicas Do Servico Social Desafios Cotidianos para Uma Instrumentalidade MediadaDocumento411 páginasInstrumentos e Tecnicas Do Servico Social Desafios Cotidianos para Uma Instrumentalidade MediadaBrena Guedes100% (8)

- O que significa ser um Meta HumanoDocumento3 páginasO que significa ser um Meta HumanoIvan Rodrigues de Moraes100% (9)

- Alavancagem de Capital - GITMANDocumento15 páginasAlavancagem de Capital - GITMANalexgamaqsAinda não há avaliações

- Risco e Retorno: Fundamentos e ConceitosDocumento26 páginasRisco e Retorno: Fundamentos e ConceitosAdriana RezendeAinda não há avaliações

- Como fixar o preço do seu serviço ou produto de forma corretaNo EverandComo fixar o preço do seu serviço ou produto de forma corretaAinda não há avaliações

- Desigualdades educacionais e identidadeDocumento45 páginasDesigualdades educacionais e identidadeRobson Santos100% (1)

- Gestão de Custos Na Tomada de Decisão e Formação de Preço de VendaDocumento17 páginasGestão de Custos Na Tomada de Decisão e Formação de Preço de VendaClaudênia Xavier de SouzaAinda não há avaliações

- Cálculo PEC, PEE e PEF exercícios resolvidosDocumento7 páginasCálculo PEC, PEE e PEF exercícios resolvidosAnna Caroline StemAinda não há avaliações

- Contra A Chibata - Marcos A. Da SilvaDocumento51 páginasContra A Chibata - Marcos A. Da SilvaMayllon Marques100% (1)

- Desigualdade social e exclusãoDocumento24 páginasDesigualdade social e exclusãoRobson Mauí100% (3)

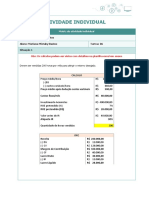

- Gestão de Custos - Matriz de atividade individualDocumento4 páginasGestão de Custos - Matriz de atividade individualMariana Mizrahy BastosAinda não há avaliações

- Custos de Estoque PEPS, UEPS e Média PonderadaDocumento16 páginasCustos de Estoque PEPS, UEPS e Média PonderadaLucas Ribeiro100% (1)

- Lista de exercícios ponto equilíbrioDocumento2 páginasLista de exercícios ponto equilíbrioleonidasoaresAinda não há avaliações

- Atividade Prazos MédiosDocumento3 páginasAtividade Prazos MédiosJULIANA COELHOAinda não há avaliações

- Apostila Contabilidade GerencialDocumento17 páginasApostila Contabilidade GerencialsimuladocontabilAinda não há avaliações

- Lista Exercícios Contabilidade Margem EquilíbrioDocumento3 páginasLista Exercícios Contabilidade Margem EquilíbrioGabriel Castilho100% (1)

- Trabalho - Risco de CrédtoDocumento3 páginasTrabalho - Risco de CrédtoLarissa GiampietroAinda não há avaliações

- Impacto do IR na alavancagem financeiraDocumento35 páginasImpacto do IR na alavancagem financeiraLetícia MacedoAinda não há avaliações

- Cap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFDocumento43 páginasCap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFAnderson AlvesAinda não há avaliações

- Anais Do Vii Congresso Brasileiro PDFDocumento2.216 páginasAnais Do Vii Congresso Brasileiro PDFMarcel IauAinda não há avaliações

- Cultura e Sociedade em Raymond WilliamsDocumento10 páginasCultura e Sociedade em Raymond WilliamsFernando Faria Rocha NettoAinda não há avaliações

- Demonstração Lucros Acumulados e Mutações PatrimônioDocumento10 páginasDemonstração Lucros Acumulados e Mutações PatrimônioedsonfsAinda não há avaliações

- Anais Encontro de Ciências Sociais 2017Documento128 páginasAnais Encontro de Ciências Sociais 2017Nando MagalhãesAinda não há avaliações

- Cálculo Payback DescontadoDocumento4 páginasCálculo Payback DescontadoPaulo HenriqueAinda não há avaliações

- Aula 3 - Custeio VariávelDocumento65 páginasAula 3 - Custeio VariávelJailane PizolittoAinda não há avaliações

- Alavancagem financeira: entenda o conceito e como calcular o grau de alavancagem (GAFDocumento3 páginasAlavancagem financeira: entenda o conceito e como calcular o grau de alavancagem (GAFGeraldo Coutinho JrAinda não há avaliações

- Contabilidade Geral DinâmicaDocumento18 páginasContabilidade Geral DinâmicaHigo Teles0% (1)

- Cálculo do ponto de equilíbrio de empresa com dois produtosDocumento4 páginasCálculo do ponto de equilíbrio de empresa com dois produtosPaulo NunesAinda não há avaliações

- Apostila 2 - Fluxo de Caixa, VPL, TIR e PaybacksDocumento13 páginasApostila 2 - Fluxo de Caixa, VPL, TIR e PaybacksFrederico CoráAinda não há avaliações

- Planejamento da capacidade produtivaDocumento22 páginasPlanejamento da capacidade produtivaLeonardo Giuberti EmeterioAinda não há avaliações

- Relatório de orçamento da empresa Camisaria LtdaDocumento3 páginasRelatório de orçamento da empresa Camisaria LtdaLucasAinda não há avaliações

- Cálculo dos Ponto de EquilíbrioDocumento21 páginasCálculo dos Ponto de EquilíbrioCleia PaivaAinda não há avaliações

- Eletroquímica: Introdução às Reações RedoxDocumento108 páginasEletroquímica: Introdução às Reações RedoxJhiovane AlexsanderAinda não há avaliações

- Atividade 6-MARGEM DE CONTRIBUIÇÃODocumento3 páginasAtividade 6-MARGEM DE CONTRIBUIÇÃOLuana StephanieAinda não há avaliações

- Gestão de custos em empresas industriaisDocumento4 páginasGestão de custos em empresas industriaisFelquer José Luís DiogoAinda não há avaliações

- Pós-graduação em Direito Processual Civil e Gestão Jurídica - Exercícios Payback Simples e DescontadoDocumento9 páginasPós-graduação em Direito Processual Civil e Gestão Jurídica - Exercícios Payback Simples e DescontadoAdeylson Luiz100% (1)

- Matriz Ai Gestao de Tributos Aplicados A VendasDocumento4 páginasMatriz Ai Gestao de Tributos Aplicados A VendasRenata BastosAinda não há avaliações

- Análise da Relação Custo x Volume x Lucro e Margem de ContribuiçãoDocumento47 páginasAnálise da Relação Custo x Volume x Lucro e Margem de ContribuiçãoTiago VianaAinda não há avaliações

- Funções de Calendário e Matemática FinanceiraDocumento37 páginasFunções de Calendário e Matemática Financeirahipoapolo49600% (1)

- Custos indiretos Swissa chocolatesDocumento7 páginasCustos indiretos Swissa chocolatesJoão Victor MouraAinda não há avaliações

- Evaporação - Operações Unitárias II UFPRDocumento36 páginasEvaporação - Operações Unitárias II UFPRKariny AzevedoAinda não há avaliações

- Ponto de Equilíbrio Contábil Financeiro e Econômico Entenda As DiferençasDocumento4 páginasPonto de Equilíbrio Contábil Financeiro e Econômico Entenda As DiferençasLuís Alves EmílioAinda não há avaliações

- Análise de custos da Calçados Phuralogo LtdaDocumento4 páginasAnálise de custos da Calçados Phuralogo LtdaKleopatra D El Rey do VaboAinda não há avaliações

- Contabilidade e Analise de Custos II 2016Documento6 páginasContabilidade e Analise de Custos II 2016Ingrid OliveiraAinda não há avaliações

- Cap 17 - Decisões de Investimento em Condições de RiscoDocumento30 páginasCap 17 - Decisões de Investimento em Condições de RiscoRicardo AlmeidaAinda não há avaliações

- Análise de projetos de investimentoDocumento10 páginasAnálise de projetos de investimentoHenrique MartinsAinda não há avaliações

- Análise do caso Titanic II: estudo de custeio por atividades de uma montadora de veículosDocumento17 páginasAnálise do caso Titanic II: estudo de custeio por atividades de uma montadora de veículosRiccardo Forgioni Buccioli33% (3)

- Contabilidade Gerencial VA PDFDocumento29 páginasContabilidade Gerencial VA PDFLorena GarciaAinda não há avaliações

- 6 - Custeio Variável-RKW-ABCDocumento2 páginas6 - Custeio Variável-RKW-ABCLucas CursinoAinda não há avaliações

- Lucro Presumido Atividade2Documento5 páginasLucro Presumido Atividade222911867Ainda não há avaliações

- Substituição de EquipamentosDocumento18 páginasSubstituição de EquipamentossouseuAinda não há avaliações

- EXERCÍCIOS PROPOSTOS - Economia PDFDocumento15 páginasEXERCÍCIOS PROPOSTOS - Economia PDFMárcio ManfréAinda não há avaliações

- Exercícios de FixaçãoDocumento3 páginasExercícios de FixaçãodjunaAinda não há avaliações

- Tarefa 2 - Contabilidade Por Responsabilidade Ou Divisional e ROI - LRDocumento4 páginasTarefa 2 - Contabilidade Por Responsabilidade Ou Divisional e ROI - LRYASMIN SILVAAinda não há avaliações

- Atividade 4 - Gestão Custos e InvestimentosDocumento5 páginasAtividade 4 - Gestão Custos e InvestimentosRuBiAn InAcIoAinda não há avaliações

- Consolidação Cia A e BDocumento3 páginasConsolidação Cia A e BIsabela SantosAinda não há avaliações

- Análise C-V-L para tomada de decisãoDocumento29 páginasAnálise C-V-L para tomada de decisãoVitor BarrosAinda não há avaliações

- Contabilidade geral: transferência de terrenos e depreciação linearDocumento56 páginasContabilidade geral: transferência de terrenos e depreciação linearJoao Victor BarrosoAinda não há avaliações

- Variações do Patrimônio Líquido da Eletronic-Som RepresentaçõesDocumento2 páginasVariações do Patrimônio Líquido da Eletronic-Som RepresentaçõesLeo BatistaAinda não há avaliações

- Aulas 13 14 Alavancagem Financeira e EstoqueDocumento8 páginasAulas 13 14 Alavancagem Financeira e EstoquemiromartinsAinda não há avaliações

- Questões Contabilidade Gerencial Livro CrepaldiDocumento23 páginasQuestões Contabilidade Gerencial Livro CrepaldiRicardoUERJAinda não há avaliações

- Apostila 2023.2 03 Dre CPC 16 Comercial Planejamento Tributario Sem RespostasDocumento19 páginasApostila 2023.2 03 Dre CPC 16 Comercial Planejamento Tributario Sem Respostasandrea mendonça100% (1)

- DFC - Módulo 2. Análise Econômica FinanceiraDocumento21 páginasDFC - Módulo 2. Análise Econômica FinanceiraNelo KombatanAinda não há avaliações

- Entendendo o Ponto de EquilibrioDocumento28 páginasEntendendo o Ponto de EquilibrioemersonpavaoAinda não há avaliações

- Ponto de Equilíbrio: Análise da Viabilidade EmpresarialDocumento8 páginasPonto de Equilíbrio: Análise da Viabilidade Empresarialeolveira100% (1)

- Ponto de equilíbrio, lucro e análise de custosDocumento5 páginasPonto de equilíbrio, lucro e análise de custosrenanzinhAinda não há avaliações

- Análise de Custo, Volume e LucrosDocumento13 páginasAnálise de Custo, Volume e LucrosLuiza SáAinda não há avaliações

- Ponto de Equilíbrio Com Múltiplos ProdutosDocumento3 páginasPonto de Equilíbrio Com Múltiplos ProdutosAlexandre GarciaAinda não há avaliações

- FundHistTeórMetSSIIIDocumento14 páginasFundHistTeórMetSSIIIRafael MiriamAinda não há avaliações

- CARLOTO, Maria C. O Conceito de Gênero e Sua Importância para A Análise Das Relações SociaisDocumento7 páginasCARLOTO, Maria C. O Conceito de Gênero e Sua Importância para A Análise Das Relações SociaisRafaela KelsenAinda não há avaliações

- A Estratificação SocialDocumento6 páginasA Estratificação Socialvitoria mariaAinda não há avaliações

- Música, Identidade e CulturaDocumento33 páginasMúsica, Identidade e CulturaMatheus Patrick S. FagundesAinda não há avaliações

- 1 - Divisão Do Trabalho SocialDocumento2 páginas1 - Divisão Do Trabalho SocialMarcelo GomesAinda não há avaliações

- Estudo para Prova de Aspectos Antropologicos e Socilogicos Da EducaçãoDocumento17 páginasEstudo para Prova de Aspectos Antropologicos e Socilogicos Da EducaçãowinnyaraAinda não há avaliações

- Estado, Estado-Nação e Formas de Intermediação PolíticaDocumento33 páginasEstado, Estado-Nação e Formas de Intermediação PolíticaThaís MariaAinda não há avaliações

- Marilena Chauí - As Manifestações de Junho de 2013 Na Cidade de São PauloDocumento8 páginasMarilena Chauí - As Manifestações de Junho de 2013 Na Cidade de São PauloNahim Carvalho Silva100% (1)

- Livro Argemiro BrumDocumento36 páginasLivro Argemiro BrumIan Victor100% (2)

- Os caminhos da educação brasileira: da colonização à atual LDBDocumento10 páginasOs caminhos da educação brasileira: da colonização à atual LDBIvan MortimerAinda não há avaliações

- BAUER, Otto - O FascismoDocumento1 páginaBAUER, Otto - O FascismoDouglas SilvaAinda não há avaliações

- 2008 Sergio Lessa Trab e Luta de Classes Na Sociedade Do ConhecimentoDocumento18 páginas2008 Sergio Lessa Trab e Luta de Classes Na Sociedade Do ConhecimentoAUR10Ainda não há avaliações

- O Discurso Filosofico Da ModernidadeDocumento22 páginasO Discurso Filosofico Da Modernidadejjk drAinda não há avaliações

- Gentrificação PDFDocumento11 páginasGentrificação PDFThalesAinda não há avaliações

- Mulheres Negras e CabeloDocumento110 páginasMulheres Negras e Cabelokelane maria de oliveiraAinda não há avaliações

- 1 Avaliação SociologiaDocumento2 páginas1 Avaliação SociologiaRoberto De Andrade CaetanoAinda não há avaliações

- Conceitos Política PúblicaDocumento26 páginasConceitos Política PúblicafernandalinsAinda não há avaliações

- Condições de trabalho no filme DaensDocumento3 páginasCondições de trabalho no filme DaensJáder AraújoAinda não há avaliações

- Boito JR, Armando - Governos Lula A Nova Burguesia Nacional No PoderDocumento21 páginasBoito JR, Armando - Governos Lula A Nova Burguesia Nacional No PoderBrunoBjj100% (1)

- Alienação e Ideologia M.iasiDocumento48 páginasAlienação e Ideologia M.iasiirezinhaAinda não há avaliações

- Educação, Arte e Identidade CulturalDocumento5 páginasEducação, Arte e Identidade CulturalGabriela Bon100% (1)

- Monstro e Multidão - A Estética Das Manifestações (Barbara Szaniecki)Documento9 páginasMonstro e Multidão - A Estética Das Manifestações (Barbara Szaniecki)Paulo Estácio JuniorAinda não há avaliações