Você também pode gostar

- Macroeducacion Pa 206Documento20 páginasMacroeducacion Pa 206Jhonny Romero100% (1)

- Proyecto OM Del Nuevo Modelo 390 (Resumen Anual IVA)Documento13 páginasProyecto OM Del Nuevo Modelo 390 (Resumen Anual IVA)Antonio Esteban CerdánAinda não há avaliações

- Resumen Bonificaciones Julio 2012Documento9 páginasResumen Bonificaciones Julio 2012Círculo de EconomíaAinda não há avaliações

- Reforma Alquiler ViviendasDocumento14 páginasReforma Alquiler ViviendasRemo VAinda não há avaliações

- Limitación en La Deducibilidad de Gastos Financieros en El Impuesto Sobre SociedadesDocumento18 páginasLimitación en La Deducibilidad de Gastos Financieros en El Impuesto Sobre SociedadescontafiscaAinda não há avaliações

- Cumplimentación Declaraciones IVA 2012Documento2 páginasCumplimentación Declaraciones IVA 2012Antonio Esteban CerdánAinda não há avaliações

- Modelo 390Documento16 páginasModelo 390contafiscaAinda não há avaliações

- Resolución de Dudas en Materia de IVA Ante Los Cambios en Los Tipos ImpositivosDocumento5 páginasResolución de Dudas en Materia de IVA Ante Los Cambios en Los Tipos ImpositivoscontafiscaAinda não há avaliações

- Real Decreto-Ley 23/2012Documento6 páginasReal Decreto-Ley 23/2012contafiscaAinda não há avaliações

- BOE Nuevos Tipos Impositivos Del IVA A Partir Del 1 de Setiembre 2012Documento6 páginasBOE Nuevos Tipos Impositivos Del IVA A Partir Del 1 de Setiembre 2012tourismaldeadavilaAinda não há avaliações

- Reglamento Aclarativo 27.06.2012Documento14 páginasReglamento Aclarativo 27.06.2012marsanfeliuAinda não há avaliações

- Real Decreto-Ley 23/2012Documento6 páginasReal Decreto-Ley 23/2012contafiscaAinda não há avaliações

- Real Decreto-Ley 20/2012, de 13 de Julio, de Medidas para Garantizar La Estabilidad Presupuestaria y de Fomento de La Competitividad.Documento91 páginasReal Decreto-Ley 20/2012, de 13 de Julio, de Medidas para Garantizar La Estabilidad Presupuestaria y de Fomento de La Competitividad.contafiscaAinda não há avaliações

- Nuevos Tipos Del IVADocumento3 páginasNuevos Tipos Del IVAAntonio Esteban CerdánAinda não há avaliações

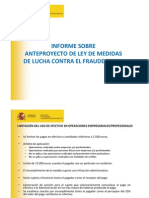

- Plan de Lucha Contra El FraudeDocumento11 páginasPlan de Lucha Contra El FraudecontafiscaAinda não há avaliações

- Boe A 2012 2882Documento14 páginasBoe A 2012 2882contafiscaAinda não há avaliações

- Orden HAP/1182/2012Documento12 páginasOrden HAP/1182/2012contafiscaAinda não há avaliações

- Modelo D-100 IrpfDocumento76 páginasModelo D-100 IrpfMónica MartínAinda não há avaliações

- Consideraciones Entida MercDocumento11 páginasConsideraciones Entida MercSala & Serra AbogadosAinda não há avaliações

- BOEDocumento64 páginasBOEJorge Monzó BergéAinda não há avaliações

- La Agencia Tributaria Ampliará Dos Días El Plazo para Presentar Declaraciones Con Domiciliación Bancaria Que Vence Este DomingoDocumento2 páginasLa Agencia Tributaria Ampliará Dos Días El Plazo para Presentar Declaraciones Con Domiciliación Bancaria Que Vence Este DomingocontafiscaAinda não há avaliações

- Orden HAP/537/2012, Modelo para Solicitar El Cobro de Facturas Pendientes A Las Administraciones PúblicasDocumento10 páginasOrden HAP/537/2012, Modelo para Solicitar El Cobro de Facturas Pendientes A Las Administraciones PúblicascontafiscaAinda não há avaliações

- Reforma Laboral - Presentación Del Consejo de Ministros 10/02/20112Documento23 páginasReforma Laboral - Presentación Del Consejo de Ministros 10/02/20112Remo VAinda não há avaliações

- Simplificación de Las Obligaciones de Información y Documentación de Fusiones y Escisiones de Sociedades de Capital.Documento10 páginasSimplificación de Las Obligaciones de Información y Documentación de Fusiones y Escisiones de Sociedades de Capital.contafiscaAinda não há avaliações

- Reforma Laboral - Presentación Del Consejo de Ministros 10/02/20112Documento23 páginasReforma Laboral - Presentación Del Consejo de Ministros 10/02/20112Remo VAinda não há avaliações

- Real Decreto 1698/2011, de 18 de NoviembreDocumento9 páginasReal Decreto 1698/2011, de 18 de NoviembrecontafiscaAinda não há avaliações

- Reglamento General de Las Actuaciones y Los Procedimientos de Gestión e Inspección Tributaria y de Desarrollo de Las Normas Comunes de Los Procedimientos de Aplicación de Los TributosDocumento7 páginasReglamento General de Las Actuaciones y Los Procedimientos de Gestión e Inspección Tributaria y de Desarrollo de Las Normas Comunes de Los Procedimientos de Aplicación de Los TributoscontafiscaAinda não há avaliações

- Real Decreto-Ley 20 - 2011 - de 30 de Diciembre PDFDocumento75 páginasReal Decreto-Ley 20 - 2011 - de 30 de Diciembre PDFraarorAinda não há avaliações

- Calendario Del Contribuyente 2012Documento16 páginasCalendario Del Contribuyente 2012blackdosAinda não há avaliações

- Practicas NolaboralesDocumento4 páginasPracticas NolaboralescursosmjrrAinda não há avaliações

- Balotario de PreguntasDocumento14 páginasBalotario de PreguntasPercy QuispeAinda não há avaliações

- Plataforma Estrategica P1Documento1 páginaPlataforma Estrategica P1Duberney Gutierrez ZapataAinda não há avaliações

- Procedimiento Verificacion de EscrituraDocumento4 páginasProcedimiento Verificacion de Escrituraalexis lopezAinda não há avaliações

- Escala de MediciónDocumento4 páginasEscala de MediciónIvón CuevasAinda não há avaliações

- Análisis de Objeto Técnico Del Cepillo DentalDocumento9 páginasAnálisis de Objeto Técnico Del Cepillo DentalIng. Gerardo Sánchez Nájera77% (13)

- Micaela Zarate Gago-Cv.Documento10 páginasMicaela Zarate Gago-Cv.Micaela Zarate GagoAinda não há avaliações

- Sem.3 Anticonvulsivantes-Analgesia. Relajantes MuscularesDocumento35 páginasSem.3 Anticonvulsivantes-Analgesia. Relajantes MuscularesKimberly Uribe100% (1)

- Dioses MayasDocumento6 páginasDioses MayasCyber TeenAinda não há avaliações

- Foro Debate CriptografiaDocumento14 páginasForo Debate CriptografiaDavid Mauricio Patiño ChaparroAinda não há avaliações

- Bases Del Liderazgo No ATDocumento10 páginasBases Del Liderazgo No ATMision Nueva VidaAinda não há avaliações

- Inhibores Sintesis de LipidosDocumento56 páginasInhibores Sintesis de LipidosRobertoMuñoz100% (1)

- Actividad3 - Calculo DiferencialeintegralDocumento8 páginasActividad3 - Calculo DiferencialeintegralAlonso Gomez Luis AlbertoAinda não há avaliações

- SABRAS, Herencia de Timbiquí - TablaturaDocumento2 páginasSABRAS, Herencia de Timbiquí - Tablaturasebastian ochoa fernandezAinda não há avaliações

- La Prehistoria de La Sal La FactoriaDocumento34 páginasLa Prehistoria de La Sal La FactoriavdiazpardoAinda não há avaliações

- 30 Versachem Mega GreyDocumento8 páginas30 Versachem Mega GreyConnie Elanie KimAinda não há avaliações

- Diseño Estratégico de Aprendizaje 01 - 2Documento7 páginasDiseño Estratégico de Aprendizaje 01 - 2Felipe Paima RamírezAinda não há avaliações

- Ybyt 50 Caminos de SabiduriaDocumento268 páginasYbyt 50 Caminos de SabiduriaAlvaro Torres CaliAinda não há avaliações

- Autorizacion Movilizacion Personal Dec 457 - 2020 - 13 Abril 2020 - PERSONAL CALIDocumento2 páginasAutorizacion Movilizacion Personal Dec 457 - 2020 - 13 Abril 2020 - PERSONAL CALIJulian LujanAinda não há avaliações

- GlobalizaciónDocumento2 páginasGlobalizaciónEsther PavonAinda não há avaliações

- 100 Preguntas de Carlos MarxDocumento8 páginas100 Preguntas de Carlos MarxEdgar Alberto Balderas Vasquez0% (1)

- Validacion YanezRuiz MariaDocumento83 páginasValidacion YanezRuiz MariaMELISSA STEYSYAinda não há avaliações

- Mark Twain y El Género de AventurasDocumento3 páginasMark Twain y El Género de AventurasLeandro Ariel ParrillaAinda não há avaliações

- Mantenimiento Preventivo y Correctivo para Los Computadores de MesaDocumento30 páginasMantenimiento Preventivo y Correctivo para Los Computadores de MesaDaniel Bravo100% (1)

- Flexibilidad Verbal y RendimientoDocumento5 páginasFlexibilidad Verbal y RendimientopmartinrAinda não há avaliações

- Los Cuatro AcuerdosDocumento6 páginasLos Cuatro AcuerdosJose Antonio Ramirez RamirezAinda não há avaliações

- 1flujograma de Importación PortuariaDocumento27 páginas1flujograma de Importación PortuariaYezmin HuertasAinda não há avaliações

- Concesionarios Postales Vigentes Febrero 2018Documento95 páginasConcesionarios Postales Vigentes Febrero 2018Elthy FerAinda não há avaliações

- Contabildad de Costo Unid 1Documento12 páginasContabildad de Costo Unid 1Edwin MedranoAinda não há avaliações

- Matriz Legal SST Brisas de San JuanDocumento11 páginasMatriz Legal SST Brisas de San JuanKarol Eliana BURBANO BASTIDASAinda não há avaliações