Você também pode gostar

- Termo de Adesão para Parceria Comercial Por IndicaçãoDocumento3 páginasTermo de Adesão para Parceria Comercial Por IndicaçãoRafaele Pinheiro DutraAinda não há avaliações

- UEG Administração - Análise de Pareto de devoluçõesDocumento5 páginasUEG Administração - Análise de Pareto de devoluçõesMaila MonielAinda não há avaliações

- Fatores de insucesso da expatriaçãoDocumento23 páginasFatores de insucesso da expatriaçãoGuilherme SoaresAinda não há avaliações

- Livro - Interpretação e Orientações Técnicas 2009Documento225 páginasLivro - Interpretação e Orientações Técnicas 2009Ronaldo Do AmaralAinda não há avaliações

- Interpretação Técnica Icpc 16 - Extinção de Passivos Financeiros Com Instrumentos PatrimoniaisDocumento4 páginasInterpretação Técnica Icpc 16 - Extinção de Passivos Financeiros Com Instrumentos PatrimoniaisRonaldo Do AmaralAinda não há avaliações

- Livro - A Busca Da Convergência Da Contabilidade Aos Padrões InternacionaisDocumento35 páginasLivro - A Busca Da Convergência Da Contabilidade Aos Padrões InternacionaisRonaldo Do AmaralAinda não há avaliações

- Interpretação Técnica Icpc 12 - Mudanças em Passivos Por Desativação Restauração e Outros Passivos SimilaresDocumento9 páginasInterpretação Técnica Icpc 12 - Mudanças em Passivos Por Desativação Restauração e Outros Passivos SimilaresRonaldo Do AmaralAinda não há avaliações

- Interpretação Técnica Icpc 14 - Cotas de Cooperados em Entidades Cooperativas e Instrumentos SimilaresDocumento11 páginasInterpretação Técnica Icpc 14 - Cotas de Cooperados em Entidades Cooperativas e Instrumentos SimilaresRonaldo Do AmaralAinda não há avaliações

- Interpretação Técnica Icpc 17 - Contratos de Concessão - EvidenciaçãoDocumento4 páginasInterpretação Técnica Icpc 17 - Contratos de Concessão - EvidenciaçãoRonaldo Do AmaralAinda não há avaliações

- Interpretação Técnica Icpc 15 - Passivo Decorrente de Participação em Um Mercado Específico - Resíduos de Equipamentos EletroeletrônicosDocumento4 páginasInterpretação Técnica Icpc 15 - Passivo Decorrente de Participação em Um Mercado Específico - Resíduos de Equipamentos EletroeletrônicosRonaldo Do AmaralAinda não há avaliações

- Icpc 10Documento13 páginasIcpc 10Alberto MartinsAinda não há avaliações

- Interpretação Técnica Icpc 03 - Aspectos Complementares Das Operações de Arrendamento MercantilDocumento21 páginasInterpretação Técnica Icpc 03 - Aspectos Complementares Das Operações de Arrendamento MercantilRonaldo Do AmaralAinda não há avaliações

- Interpretação Técnica Icpc 08 - Contabilização Da Proposta de Pagamento de DividendosDocumento3 páginasInterpretação Técnica Icpc 08 - Contabilização Da Proposta de Pagamento de DividendosRonaldo Do AmaralAinda não há avaliações

- Icpc 11Documento9 páginasIcpc 11Davidson GirãoAinda não há avaliações

- Interpretação Técnica Icpc 04 - Alcance Do Pronunciamento Técnico 10 - Pagamento Baseado em AçõesDocumento5 páginasInterpretação Técnica Icpc 04 - Alcance Do Pronunciamento Técnico 10 - Pagamento Baseado em AçõesRonaldo Do AmaralAinda não há avaliações

- Dividendos In NaturaDocumento6 páginasDividendos In NaturaRonaldo Do AmaralAinda não há avaliações

- ICPC_09_EquivalênciaPatrimonialDocumento35 páginasICPC_09_EquivalênciaPatrimonialRonaldo Do AmaralAinda não há avaliações

- Interpretação Técnica Icpc 06 - Hedge de Investimento Líquido em Operação No ExteriorDocumento13 páginasInterpretação Técnica Icpc 06 - Hedge de Investimento Líquido em Operação No ExteriorRonaldo Do AmaralAinda não há avaliações

- CPC 41 - Resultado Por AçãoDocumento75 páginasCPC 41 - Resultado Por AçãoRonaldo Do AmaralAinda não há avaliações

- Icpc 05Documento5 páginasIcpc 05Roberto PoseAinda não há avaliações

- Icpc 02Documento10 páginasIcpc 02Vanessa SilvaAinda não há avaliações

- CPC 36 (R1) - Demonstrações ConsolidadasDocumento23 páginasCPC 36 (R1) - Demonstrações ConsolidadasRonaldo Do AmaralAinda não há avaliações

- ICPC - 01 Contratos de ConcessãoDocumento29 páginasICPC - 01 Contratos de ConcessãoLuís Antonio NeumannAinda não há avaliações

- CPC 01 R1Documento55 páginasCPC 01 R1douglascosta21Ainda não há avaliações

- CPC 33 - FinalDocumento85 páginasCPC 33 - FinalRoberto PoseAinda não há avaliações

- CPC 38Documento112 páginasCPC 38oliviodurvalAinda não há avaliações

- CPC 43 (R1) - Adoção Inicial Dos Pronunciamentos Técnicos CPC 15 A 41Documento8 páginasCPC 43 (R1) - Adoção Inicial Dos Pronunciamentos Técnicos CPC 15 A 41Ronaldo Do AmaralAinda não há avaliações

- CPC 40Documento34 páginasCPC 40Roberto PoseAinda não há avaliações

- CPC 39Documento42 páginasCPC 39Roberto PoseAinda não há avaliações

- CPC 37 - Adoção Inicial das IFRSDocumento68 páginasCPC 37 - Adoção Inicial das IFRSRonaldo Do AmaralAinda não há avaliações

- CPC 32 - Tributos Sobre o LucroDocumento60 páginasCPC 32 - Tributos Sobre o LucroPauloAinda não há avaliações

- CPC 35 (R1) - Demonstrações SeparadasDocumento6 páginasCPC 35 (R1) - Demonstrações SeparadasRonaldo Do AmaralAinda não há avaliações

- Upload de documentos para avaliação de imóvel originada no SIGDUDocumento8 páginasUpload de documentos para avaliação de imóvel originada no SIGDUMichel LimaAinda não há avaliações

- Trabalho de GrupoDocumento3 páginasTrabalho de GrupoArmindo BochiweAinda não há avaliações

- Aula 4 - Introdução Ao Estudo Do DireitoDocumento30 páginasAula 4 - Introdução Ao Estudo Do Direitoroger santosAinda não há avaliações

- Curriculo Edson GonçalvesDocumento2 páginasCurriculo Edson GonçalvesEdson GonçalvesAinda não há avaliações

- Tabela de Incidência INSS - FGTS - IRRFDocumento7 páginasTabela de Incidência INSS - FGTS - IRRFAngelica LopesAinda não há avaliações

- ReembolsoDocumento2 páginasReembolsoGuilhermino Bravo da RosaAinda não há avaliações

- Inovações em ParaleloDocumento4 páginasInovações em ParaleloAriane BronkowAinda não há avaliações

- Licenciatura em gestão empresarial e contabilidade: Aprofundamento dos critérios de reconhecimento e valorimetria inicial e subsequente dos imobilizados incorpóreosDocumento16 páginasLicenciatura em gestão empresarial e contabilidade: Aprofundamento dos critérios de reconhecimento e valorimetria inicial e subsequente dos imobilizados incorpóreosJosé ManuelAinda não há avaliações

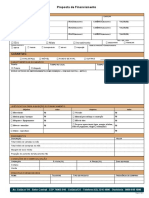

- Proposta de FinanciamentoDocumento2 páginasProposta de FinanciamentoSala do Empreendedor Polo LuziâniaAinda não há avaliações

- Psicodrama em OrganizaçõesDocumento30 páginasPsicodrama em OrganizaçõesVinicius RamalhoAinda não há avaliações

- Bradesco Celular: Folha: 1/13Documento13 páginasBradesco Celular: Folha: 1/13Fabio JuniorAinda não há avaliações

- Mapa do TesouroDocumento37 páginasMapa do Tesourojakson nascimentoAinda não há avaliações

- Atividade Avaliativa Influenciadores Digitais PDFDocumento2 páginasAtividade Avaliativa Influenciadores Digitais PDFProfessora Sandra Polliane SilvaAinda não há avaliações

- Pagamento LTCAT e Plano EmergênciaDocumento1 páginaPagamento LTCAT e Plano EmergênciaCSTA CONSULTORIA SEGURANÇA E TREINAMENTOS LTDAAinda não há avaliações

- 2014 Ficha Cadastral Proponente Pessoa Juridica - EmpresaDocumento2 páginas2014 Ficha Cadastral Proponente Pessoa Juridica - EmpresaLilian Dos Santos MouraAinda não há avaliações

- Resumão - Live 03 - Mini Curso de InstagramDocumento6 páginasResumão - Live 03 - Mini Curso de InstagramVictor Rangel DiasAinda não há avaliações

- Contrato Emprego-Inserção: em Que ConsisteDocumento3 páginasContrato Emprego-Inserção: em Que ConsistelittlewarAinda não há avaliações

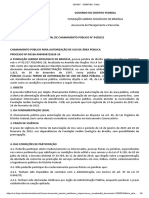

- Edital de Chamamento Publico #04 2022Documento9 páginasEdital de Chamamento Publico #04 2022Felipe TorresAinda não há avaliações

- Patentes2721 28.02.2023Documento607 páginasPatentes2721 28.02.2023CpharmaceuticaAinda não há avaliações

- Gerdau 3tri2021Documento19 páginasGerdau 3tri2021Kaype AbreuAinda não há avaliações

- CPCs em Questão Contabilidade Societária - Geral eDocumento468 páginasCPCs em Questão Contabilidade Societária - Geral eclaudionoberto.dboxAinda não há avaliações

- Capa Contra CapaDocumento7 páginasCapa Contra Capajardel mazacalaAinda não há avaliações

- Cont Pub 4.4Documento3 páginasCont Pub 4.4Amanda AlmeidaAinda não há avaliações

- TCC - Mobilidade UrbanaDocumento61 páginasTCC - Mobilidade UrbanaSIMA MouraAinda não há avaliações

- Recibo de pagamento de mensalidade hospitalarDocumento1 páginaRecibo de pagamento de mensalidade hospitalarJulio L. D.Ainda não há avaliações

- TLO - UC 1 - Atividade 3 - Monique C. UrbanoDocumento3 páginasTLO - UC 1 - Atividade 3 - Monique C. UrbanocotacoesAinda não há avaliações

- DODF 056 23-03-2022 INTEGRA-páginas-83-110Documento28 páginasDODF 056 23-03-2022 INTEGRA-páginas-83-110Marc ArnoldiAinda não há avaliações