Escolar Documentos

Profissional Documentos

Cultura Documentos

Riesgos en Auditoria

Enviado por

Juan BrunoDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Riesgos en Auditoria

Enviado por

Juan BrunoDireitos autorais:

Formatos disponíveis

ADMINISTRACIN DE RIESGOS EN AUDITORA Por Lic.

Ederlys Hernndez Melndrez

Resumen La Administracin y anlisis de Riesgos constituye una herramienta muy importante para el trabajo del auditor y la calidad del servicio, por cuanto implica el diagnstico de los mismos para velar por su posible manifestacin o no. En el presente artculo presentamos elementos que dan luz a la afirmacin anterior y la vinculacin imprescindible de los estudios de Riesgo al servicio de Auditoria.

Introduccin Los profundos cambios que ocurren hoy, su complejidad y la velocidad con los ocurren, son las races de la incertidumbre y el riesgo que las organizaciones confrontan. Las fusiones, la competencia global y los avances tecnolgicos, las desregulaciones, y las nuevas regulaciones, el incremento en la demanda de los consumidores y de los habitantes, la responsabilidad social y ambiental de las organizaciones as como, la transparencia generan un ambiente operativo, cada da ms riesgoso y complicado, surgiendo en adicin nuevos retos con los cuales lidiar, resultado de los problemas que se presentan en las organizaciones que operan al margen de la ley o de conductas ticas. La administracin de riesgos en un marco amplio implica que las estrategias, procesos, personas, tecnologa y conocimiento estn alineados para manejar toda la incertidumbre que una organizacin enfrenta. Por otro lado los riesgos y oportunidades van siempre de la mano, y la clave es determinar los beneficios potenciales de estas sobre los riesgos.

Riesgos Es importante en toda organizacin contar con una herramienta, que garantice la correcta evaluacin de los riesgos a los cuales estn sometidos los procesos y actividades de una entidad y por medio de procedimientos de control se pueda evaluar el desempeo de la misma. Si consideramos entonces, que la Auditora es un proceso sistemtico, practicado por los auditores de conformidad con normas y procedimientos tcnicos establecidos, consistente en obtener y evaluar objetivamente las evidencias sobre las afirmaciones contenidas en los actos jurdicos o eventos de carcter tcnico, econmico, administrativo y otros, con el fin de determinar el grado de correspondencia entre esas afirmaciones, las disposiciones legales vigentes y los criterios establecidos. es aquella, entonces la encargada de la valoracin independiente de sus actividades. Por consiguiente, la Auditora debe funcionar como una actividad concebida para agregar valor y mejorar las operaciones de una organizacin, as como contribuir al cumplimiento de sus objetivos y metas; aportando un enfoque sistemtico y disciplinado para evaluar y mejorar la eficacia de los procesos de gestin de riesgos, control y direccin. Los servicios de Auditora comprenden la evaluacin objetiva de las evidencias, efectuada por los auditores, para proporcionar una conclusin independiente que permita calificar el cumplimiento de las polticas, reglamentaciones, normas, disposiciones jurdicas u otros requerimientos legales; respecto a un sistema, proceso, subproceso, actividad, tarea u otro asunto de la organizacin a la cual pertenecen. A diferencia de algunos autores, que definen la ejecucin de las auditoras por etapas, somos del criterio que es una actividad dedicada a brindar servicios que agrega valores consecuentemente en dependencia de la eficiencia y eficacia en el desarrollo de diferentes tareas y actividades las cuales debern cumplirse

sistemticamente en una cadena de valores que paulatinamente debern tenerse en cuenta a travs de subprocesos que identifiquen la continuidad lgica del proceso, para proporcionar finalmente la calidad del servicio esperado. Viendo la necesidad en el entorno empresarial de este tipo de herramientas y teniendo en cuenta que, una de las principales causas de los problemas dentro de los subprocesos es la inadecuada previsin de riesgos, se hace necesario entonces estudiar los Riesgos que pudieran aparecen en cada subproceso de Auditora, esto servir de apoyo para prevenir una adecuada realizacin de los mismos. Es necesario en este sentido tener en cuenta lo siguiente: La evaluacin de los riesgos inherentes a los diferentes subprocesos de la Auditora. La evaluacin de las amenazas o causas de los riesgos. Los controles utilizados para minimizar las amenazas o riesgos. La evaluacin de los elementos del anlisis de riesgos.

Generalmente se habla de Riesgo y conceptos de Riesgo en la evolucin de los Sistemas de Control Interno, en los cuales se asumen tres tipos de Riesgo: Riesgo de Control: Que es aquel que existe y que se propicia por falta de control de las actividades de la empresa y puede generar deficiencias del Sistema de Control Interno. Riesgo de Deteccin: Es aquel que se asume por parte de los auditores que en su revisin no detecten deficiencias en el Sistema de Control Interno. Riesgo Inherente: Son aquellos que se presentan inherentes a las caractersticas del Sistema de Control Interno. Sin embargo, los Riesgos estn presentes en cualquier sistema o proceso que se ejecute, ya sea en procesos de produccin como de servicios, en operaciones financieras y de mercado, por tal razn podemos afirmar que la Auditora no est exenta de este concepto. En cada Subproceso, como suele llamrsele igualmente a las etapas de la misma, el auditor tiene que realizar tareas o verificaciones, en las cuales se asumen riesgos de que esas no se realicen de la forma adecuada, claro que estos Riesgos no pueden definirse del mismo modo que los riesgos que se definen para el control Interno. El criterio del auditor en relacin con la extensin e intensidad de las pruebas, tanto de cumplimiento como sustantivas, se encuentra asociado al riesgo de que queden sin detectar errores o desviaciones de importancia, en la contabilidad de la empresa y no los llegue a detectar el auditor en sus pruebas de muestreo. El riesgo tiende a minimizarse cuando aumenta la efectividad de los procedimientos de auditora aplicados. El propsito de una auditora a los Estados Financieros no es descubrir fraudes, sin embargo, siempre existe la posibilidad de obtener cifras errneas como resultado de una accin de mala fe, ya que puede haber operaciones planeadas para ocultar algn hecho delictivo. Entre una gran diversidad de situaciones, es posible mencionar las siguientes: Omisin deliberada de registros de transacciones. Falsificacin de registros y documentos. Proporcionar al auditor informacin falsa.

A continuacin se exponen algunas situaciones que pueden indicar la existencia de errores o irregularidades. a) Cuando el auditor tiene dudas sobre la integridad de los funcionarios de la empresa; si la desconfianza solamente es con relacin a la competencia y no con la honradez de los ejecutivos de la compaa, el auditor deber tener presente que pudiera encontrarse con situaciones de riesgo por errores o irregularidades en la administracin. b) Cuando el auditor detecte que los puestos clave como cajero, contador, administrador o gerente, tienen un alto porcentaje de rotacin, existe la posibilidad de que los procedimientos administrativos, incluidos los contables, presenten fallas que pueden dar lugar a errores o irregularidades. c) El desorden del departamento de contabilidad de una entidad implica informes con retraso, registros de operaciones inadecuados, archivos incompletos, cuentas no conciliadas, etc. Esta situacin como es fcil comprender, provoca errores, tal vez realizados de buena fe, o inclusive con actos fraudulentos. La gerencia tiene la obligacin de establecer y mantener procedimientos administrativos que permitan un control adecuado de las operaciones. Dentro de las auditoras se debe verificar la funcin de elaboracin o proceso de datos, donde se deben chequear entre otros los siguientes aspectos: existencia de un mtodo para cerciorarse que los datos recibidos para su valoracin sean completos, exactos y autorizados; emplear procedimientos normalizados para todas las operaciones y examinarlos para asegurarse que tales procedimientos son acatados; existencia de un mtodo para asegurar una pronta deteccin de errores y mal funcionamiento del Sistema de Cmputo; deben existir procedimientos normalizados para impedir o advertir errores accidentales, provocados por fallas de operadores o mal funcionamiento de mquinas y programas Sistemas de Control de Riesgos La estructura de Control de Riesgos pudiramos fundamentarla en dos pilares: los Sistemas Comunes de Gestin y los Servicios de Auditora Interna, cuyas definiciones, objetivos, caractersticas y funciones se exponen a continuacin. Sistemas Comunes de Gestin Definicin Los Sistemas Comunes de Gestin desarrollan las normas internas y su mtodo para la valuacin y el control de los riesgos y representan una cultura comn en la gestin de los negocios, compartiendo el conocimiento acumulado y fijando criterios y pautas de actuacin. Objetivos 1. Identificar posibles riesgos, que aunque estn asociados a todo negocio, deben intentar ser atenuados y tomar conciencia de los mismos. 2. Optimizar la gestin diaria, aplicando procedimientos tendentes a la eficiencia financiera, reduccin de gastos, homogenizacin y compatibilidad de sistemas de informacin y gestin. 3. Fomentar la sinergia y creacin de valor de los distintos grupos de negocio trabajando en un entorno colaborador.

4.

Reforzar la identidad corporativa, respetando todas las Gerencias, sus valores compartidos.

5. Alcanzar el crecimiento a travs del desarrollo estratgico que busque la innovacin y nuevas opciones a medio y largo plazo. Los Sistemas cubren toda la organizacin en tres niveles: a) todos las Unidades de Negocio y reas de actividad; b) todos los niveles de responsabilidad; c) todos los tipos de operaciones. Gestin de riesgos Servicios de Auditora Los auditores internos deben participar, de conjunto, con las dems reas de la organizacin en los procesos de mejora continua relacionados con: la identificacin de los riesgos relevantes, tanto externos como internos y propios de la organizacin, a partir de la definicin de los dominios o puntos clave de la organizacin; la estimacin de la frecuencia con que se presentan los riesgos identificados, as como la valoracin de la probable prdida que ellos puedan ocasionar; y la determinacin de los objetivos especficos de control ms convenientes, debidamente articulados con los objetivos globales y sectoriales previstos en la misin de la entidad. Los auditores internos deben evaluar la cantidad y calidad de las exposiciones al riesgo referidas a la administracin, custodia y proteccin de los recursos disponibles, operaciones y sistemas de informacin de la organizacin, teniendo en cuenta la necesidad de garantizar a un nivel razonable los objetivos siguientes: confiabilidad e integridad de la informacin financiera y operacional; eficacia y eficiencia de las operaciones; control de los recursos de todo tipo a disposicin de la entidad; y cumplimiento de las leyes, reglamentos, polticas y contratos.

Servicios de Auditora y Consultora Durante los trabajos de Consultora, los auditores internos deben considerar el riesgo compatible con los objetivos del trabajo y estar alertas a la existencia de otros riesgos significativos. Los auditores internos deben incorporar los conocimientos del riesgo obtenidos de los trabajos de Consultora en los procesos de identificacin, anlisis y evaluacin de las exposiciones de riesgo significativas en la organizacin. Riesgos inherentes al ambiente de sistemas de informacin automatizados Los riesgos pueden provenir de: deficiencias en actividades generales del sistema de informacin automatizado; desarrollo y mantenimiento de programas;

soporte tecnolgico de los software de sistemas; operaciones; seguridad fsica; y control sobre el acceso a programas.

Los riesgos pueden incrementar el potencial de errores o irregularidades en aplicaciones puntuales, en bases de datos, en archivos maestros o en actividades de procesamiento especficos.

La naturaleza de los riesgos y las caractersticas del Control Interno integrado al sistema de informacin automatizado incluye lo siguiente: Falta de rastro de las transacciones.

o Algunos sistemas de informacin automatizada son diseados de modo que un rastreo completo de una transaccin que podra ser til para fines de la Auditora Interna, existe slo por un corto perodo de tiempo o nicamente en forma legible por computadora. o Un sistema complejo de aplicaciones incluye un gran nmero de procedimientos que pueden no dejar un rastro completo, por consiguiente, los errores en la lgica de un programa de aplicaciones pueden ser difciles de detectar oportunamente por procedimientos manuales. Falta de segregacin de funciones.

Algunos procedimientos de control que normalmente son desempeados por el personal a travs de sistemas manuales en forma individual, pueden ser concentrados en un sistema de informacin automatizado. Se debe tener en cuenta que un mismo trabajador no debe tener acceso a los programas automatizados, al procesamiento de la informacin y a los datos que se obtienen a travs de la computadora, porque el desempeo simultneo de estas funciones son incompatibles.

Auditora Interna Definicin La funcin de Auditora Interna est estructurada alrededor de los Servicios Mancomunados de Auditora, que engloban los equipos de auditora de las Unidades de Negocio y Servicios Corporativos, que actan de forma coordinada, en dependencia del Comit de Auditora. Objetivos Generales 1. Prevenir los riesgos de auditora de las Gerencias, Proyectos y Actividades del conjunto, tales como fraudes, quebrantos patrimoniales, ineficiencias operativas y, en general, riesgos que puedan afectar a la buena marcha de los negocios. 2. Controlar la aplicacin y promocionar el desarrollo de normas y procedimientos adecuados y eficientes de gestin, de acuerdo con los Sistemas Comunes de Gestin Corporativos. 3. Crear valor, promoviendo la construccin de sinergias y el seguimiento de prcticas ptimas de gestin.

4. Coordinar los criterios y enfoques de los trabajos con los auditores externos, buscando la mayor eficiencia y rentabilidad de ambas funciones. Objetivos Especficos Evaluar el Riesgo de Auditora, de acuerdo con un procedimiento objetivo.

Definir tipos de trabajo estndar de Auditora y Control Interno a fin de desarrollar los correspondientes Planes de Trabajo con los alcances convenientes a cada situacin. Esta tipologa est enlazada con la Evaluacin de Riesgos de Auditora, determina los Planes de Trabajo a utilizar e implica un tipo de Recomendaciones e Informes apropiados, y por tanto deber utilizarse de manera explcita en dichos documentos. Orientar y coordinar el proceso de planificacin de los trabajos de auditora y control interno de las Gerencias y Unidades de Negocio, definir un procedimiento de notificacin de dichos trabajos y comunicacin con las partes afectadas y establecer un sistema de codificacin de los trabajos para su adecuado control y seguimiento. Definir el proceso de comunicacin de los resultados de cada trabajo de auditora, las personas a las que afecta y el formato de los documentos en que se materializa. Revisar la aplicacin de los planes, la adecuada realizacin y supervisin de los trabajos, la puntual distribucin de los resultados y el seguimiento de las recomendaciones y su correspondiente implantacin. Riesgo e Importancia Relativa. Las evaluaciones esperadas de los riesgos inherentes y de control y la identificacin de reas de auditora importantes. El establecimiento de niveles de importancia relativa para propsitos de auditora. La posibilidad de manifestaciones errneas o de fraude.

La identificacin de reas de contabilidad complejas incluyendo las que implican estimaciones contables. Programa de trabajo El auditor deber desarrollar y documentar un programa de trabajo que exponga la naturaleza, oportunidad y alcance de los procedimientos de auditora planeados que se requieren para implementar el plan de auditora global. El programa de trabajo sirve como un conjunto de instrucciones a los auxiliares involucrados en la auditora y como un medio para el control y registro de la ejecucin apropiada del trabajo. Al preparar el programa de trabajo, el auditor debe considerar las evaluaciones especficas de los riesgos inherentes y de control y el nivel requerido de certeza que tendrn que proporcionar los procedimientos sustantivos. Debe tambin considerar los tiempos para pruebas de controles y de procedimientos sustantivos, la coordinacin de cualquier ayuda esperada de la entidad, la disponibilidad de los auxiliares y la inclusin de otros auditores o expertos. El auditor debe considerar la importancia relativa y las relaciones con el riesgo del trabajo cuando planea y desarrolla un servicio de auditora para reducir el riesgo de expresar una conclusin inapropiada. La importancia relativa se juzga, teniendo en cuenta factores tanto cuantitativos como cualitativos, en relacin con el prospecto razonable de una materia modificando o influenciando las decisiones del usuario a quien va dirigido el informe del auditor. El mismo, necesita entender y valorar qu factores

pueden influir en las decisiones del usuario a quien va dirigido el informe. Esto es materia de juicio profesional en las circunstancias especficas del trabajo de auditora ordenado. Definicin de conceptos de Riesgos asociados a la Auditora El riesgo ante el trabajo ordenado, es el riesgo de que el auditor exprese una conclusin inapropiada. El auditor planea y realiza el trabajo entonces de manera tal que reduzca a un nivel aceptable el riesgo de expresar una conclusin inapropiada. En general, esos riesgos se pueden representar por los componentes, explicados anteriormente y asociados a la auditora; a) Riesgo inherente - los riesgos asociados con la naturaleza de la temtica;

b) Riesgo de control - el riesgo de que los controles sobre la temtica no existan u operen inefectivamente; y, c) Riesgo de deteccin - el riesgo de que los procedimientos del auditor no detecten los aspectos importantes que pueden afectar la temtica. 1. Obtencin y Evaluacin de Evidencia.

El auditor deber obtener evidencia suficiente y apropiada en la auditora para poder extraer conclusiones razonables sobre las cuales basar su informe. Evidencia en la auditora: Significa la informacin obtenida por el auditor para llegar a las conclusiones sobre las que se basa su informe. La evidencia en la auditora comprender documentos fuente y registros contables, informacin corroborativa de otras fuentes, procedimientos sobre el manejo de las reas o divisiones e indicadores de gestin. La evidencia en la auditora se obtiene de una mezcla apropiada de pruebas de control, de procedimientos sustantivos, anlisis de proyecciones y anlisis de los indicadores claves de xito. Pruebas de control: Significa pruebas realizadas para obtener evidencia en la auditora sobre lo adecuado del diseo y operacin efectiva de los sistemas de contabilidad y de control interno; el cumplimiento de las metas y objetivos propuestos; y el grado de eficacia, economa y eficiencia y el manejo de la entidad. Procedimientos sustantivos: Significa pruebas realizadas para obtener evidencia en la auditora para encontrar manifestaciones errneas de importancia relativa en los estados financieros o en sus operaciones, y son de dos tipos: a) pruebas de detalles de transacciones y saldos; y b) procedimientos analticos Evidencia suficiente y apropiada en la auditora: La suficiencia y la propiedad estn interrelacionadas y se aplican a la evidencia en la auditora obtenida, tanto de las pruebas de control, como de los procedimientos sustantivos. La suficiencia es la medida de la cantidad de evidencia en la auditora; apropiada es la medida de la calidad de evidencia en la auditora y su relevancia para una particular afirmacin y su confiabilidad. Normalmente, el auditor, encuentra necesario confiar en la evidencia de la auditora, que es persuasiva y no definitiva y a menudo buscar evidencia en la auditora de diferentes fuentes o de una naturaleza diferente para soportar la misma afirmacin. Para obtener las conclusiones de la temtica, el auditor normalmente no examina toda la informacin disponible ya que se puede llegar a conclusiones sobre el saldo de una cuenta, los procesos, operaciones, transacciones o controles, por medio del ejercicio de su juicio o de muestreo estadstico. El juicio del auditor respecto de qu es evidencia suficiente y apropiada en la auditora es influenciado por factores como: La evaluacin del auditor de la naturaleza y nivel del riesgo inherente tanto en el mbito de los estados financieros como a nivel del saldo de la cuenta o clase de transacciones u operaciones.

Naturaleza de los sistemas de contabilidad y de control interno y la evaluacin del riesgo de control. Importancia relativa de la partida o transaccin que se examina. Experiencia obtenida en auditoras previas.

Resultados de procedimientos de auditora, incluyendo fraude o error que puedan haberse encontrado. Fuente y confiabilidad de informacin disponible.

Fuente de la que es obtenida: La confiabilidad de la evidencia en la auditora es influenciada por su fuente: interna o externa, y por su naturaleza: visual, documental o verbal. Si bien, la confiabilidad de la evidencia en la auditora depende de la circunstancia individual, las siguientes generalizaciones ayudarn para evaluar la confiabilidad de la evidencia en la auditora: La evidencia en la auditora de fuentes externas por ejemplo, confirmacin o manifestacin recibida de una tercera persona es ms confiable que la generada internamente. La evidencia en la auditora generada internamente es ms confiable cuando los sistemas de contabilidad y de control interno relacionados son efectivos. La evidencia en la auditora obtenida directamente por el auditor es ms confiable que la obtenida de la entidad. La evidencia en la auditora en forma de documentos y manifestaciones escritas es ms confiable que las manifestaciones verbales. La evidencia en la auditora es ms persuasiva cuando las partidas de evidencia de diferentes fuentes o de una diferente naturaleza son consistentes. En estas circunstancias, el auditor puede obtener un grado acumulativo de confianza ms alto del que se obtendra de partidas de evidencia en la auditora cuando se consideran individualmente. Por el contrario, cuando la evidencia en la auditora obtenida de una fuente es inconsistente con la obtenida de otra, el auditor debe determinar los procedimientos adicionales necesarios para resolver la inconsistencia. 2. Documentacin.

El auditor deber documentar los asuntos que son importantes para apoyar las conclusiones expresadas en el informe de auditora y dejar evidencia de que la auditora se llev a cabo de acuerdo con las normas tcnicas de trabajo sealadas por los organismos profesionales. Documentacin significa el material, papeles de trabajo preparados por y para, u obtenidos o retenidos por el auditor en conexin con la ejecucin de la auditora. Los papeles de trabajo pueden ser en la forma de datos almacenados en papel, pelcula, medios electrnicos, u otros medios y cumplen los siguientes objetivos: Auxilian en la planeacin y ejecucin del trabajo; Auxilian en la supervisin y revisin del trabajo; y Registran la evidencia en la auditora resultante del trabajo realizado, para soportar el informe.

El auditor deber preparar papeles de trabajo que sean lo suficientemente completos y detallados para proporcionar una comprensin global de la auditora.

El auditor deber registrar en papeles de trabajo la planeacin, la naturaleza, oportunidad y el alcance de los procedimientos de auditora desarrollados; as como, los resultados y las conclusiones extradas de la evidencia obtenida. Los papeles de trabajo incluiran el razonamiento del auditor sobre todos los asuntos importantes que requieran un ejercicio de juicio, junto con las conclusiones. En reas que impliquen cuestiones difciles de principio o juicio, los papeles de trabajo registrarn los hechos relevantes que fueron conocidos por el auditor en el momento de alcanzar las conclusiones. La extensin de los papeles de trabajo es un caso de juicio profesional, ya que, no es necesario ni prctico documentar todos los asuntos que el auditor examina. Al evaluar la extensin de los papeles de trabajo que se debern preparar y ser retenidos, puede ser til para el auditor considerar qu es lo que sera necesario para proporcionar a otro auditor sin experiencia previa con la auditora una posibilidad de comprensin del trabajo realizado y la base de las decisiones de principios tomadas pero no los aspectos detallados de la auditora. La forma y contenido de los papeles de trabajo son afectados por asuntos como: La temtica del trabajo. La forma del informe del auditor. La naturaleza y complejidad del negocio. La naturaleza y condicin de los sistemas de contabilidad y control interno de la entidad.

Las necesidades en las circunstancias particulares, de direccin, supervisin, y revisin del trabajo realizado por los auxiliares. Metodologa y tecnologa de auditora especficas usadas en el curso del trabajo.

Los papeles de trabajo son diseados y organizados para cumplir con las circunstancias y las necesidades del auditor para cada auditora en particular. El uso de papeles de trabajo estandarizados puede mejorar la eficiencia con que son preparados y revisados dichos papeles de trabajo; facilitan la delegacin de trabajo a la vez que proporcionan un medio para controlar su calidad, consultndose en correspondientes manuales de procedimientos de Auditora que se establezcan en las organizaciones. Para mejorar la eficiencia de la auditora, el auditor puede utilizar otros anlisis concebidos por l y otros documentos obtenidos y preparados por el auditado. En tales circunstancias, el auditor necesitara estar satisfecho de que esos materiales han sido apropiadamente preparados.

Administracin de Riesgos El riesgo es una condicin del mundo real en el cual hay una exposicin a la adversidad, conformada por una combinacin de circunstancias del entorno, donde hay posibilidad de perdidas. Por tal razn todas las empresas productoras de bienes o servicios se deben ocupar de estudios que garanticen la identificacin de Riesgos como elemento fundamental para garantizar la calidad del servicio o del producto final.

Tcnicas de Procedimientos para Administrar Riesgos EVITAR RIESGOS: Un riesgo es evitado cuando en la organizacin no se acepta. Esta tcnica puede ser ms negativa que positiva. Si el evitar riesgos fuera usado excesivamente el negocio sera

privado de muchas oportunidades de ganancia (por ejemplo: arriesgarse a hacer una inversin) y probablemente no alcanzara sus objetivos. REDUCCION DE RIESGOS: Los riegos pueden ser reducidos, por ejemplo con: programas de seguridad, guardias de seguridad, alarmas y estimacin de futuras prdidas con la asesora de personas expertas. CONSERVACION DE RIESGOS: Es quizs el ms comn de los mtodos para enfrentar los riesgos, pues muchas veces una accin positiva no es transferirlo o reducir su accin. Cada organizacin debe decidir cuales riegos se retienen, o se transfieren basndose en su margen de contingencia, una prdida puede ser un desastre financiero para una organizacin siendo fcilmente sostenido por otra organizacin. COMPARTIR RIESGOS: Cuando los riesgos son compartidos, la posibilidad de prdida es transferida del individuo al grupo.

Definicin de Administracin de Riesgos La administracin de riesgos es una aproximacin cientfica del comportamiento de los riesgos, anticipando posibles prdidas accidentales con el diseo e implementacin de procedimientos que minimicen la ocurrencia de prdidas o el impacto financiero de las prdidas que puedan ocurrir. Control de Riesgos: Tcnica diseada para minimizar los posibles costos causados por los riesgos a que est expuesta la organizacin, esta tcnica abarca el rechazo de cualquier exposicin a prdida de una actividad particular y la reduccin del potencial de las posibles perdidas. Como podemos apreciar, las bibliografas consultadas recogen diferentes criterios de Riesgo, pero ninguno de ellos estudia y mucho menos profundiza en el tema de los Riesgos que se asumen en cada subproceso de la Auditora, aspecto de vital importancia para garantizar la calidad de la misma. En estudios de casos analizados, observamos que cuando no se conocen las tareas y actividades especificas del proceso de la Auditora, los resultados finales no se corresponden por los esperados por quienes ordenan la Auditora, teniendo como causa, la falta de previsin de las tareas a realizar en cada uno de los subprocesos, y las medidas por supuesto para evitar la comisin de errores y fallas que pongan en riesgo el cumplimiento sistmico y escalonado de cada subproceso, es decir, simulando el ejercicio de una produccin en serie. En estos estudios realizados, hemos podido observar que riesgos desde cualquier subproceso de Auditora, sin lugar a dudas deterioran la calidad del servicio de sta. No es usual que Unidades dedicadas al servicio de auditora y mucho menos, las destinadas a servicios de Auditora Interna, trabajan en aras de diagnosticar y evaluar los posibles riesgos en la ejecucin de los diferentes subprocesos que intervienen en un servicio de Auditora. No es posible diagnosticar riesgos desde una mesa, pues esto no puede ser esquemtico y mucho menos ser una frmula para sustituir. En cada organizacin deber efectuarse un estudio y trazar la estrategia de la cadena de valores de sta y el tipo de servicio que se debe realizar. Para ello sera preciso conocer como est funcionando la cadena de valores en esa organizacin, pues es fundamental mantener la consecucin de las tareas y cumplir y hacer cumplir el mantenimiento del flujo logstico de los subprocesos, ya que uno depende del otro. Luego, tendramos que la Cadena de Valores en todos los subprocesos de Auditora, debe representarse de la siguiente forma.

A continuacin detallamos el resultado del estudio efectuado a las Supervisiones efectuadas en un perodo de tres aos a diferentes profesionales en el ejercicio de determinadas auditoras.

Puede observarse, que el diagnstico fue necesario realizarlo, partiendo del flujo logstico de la Cadena de Valores a partir de cada subproceso de Auditora en una organizacin de Auditora Interna, donde sealamos las tareas ms importantes a realizar en cada uno de stos, en este servicio, que como proceso fundamental realiza esta organizacin, y hacemos mencin a riesgos en el cumplimiento de diferentes tareas, y posibles en cualquier organizacin que brinde los servicios de auditora.

Subprocesos

Tareas

Riesgos de control

Exploracin Previa

1. Conocer las caractersticas de la entidad. 2. Lograr comprender el ambiente de control. 3. Comprender el flujo de las operaciones. 4. Estudiar Papeles de Trabajo archivados de la auditora anterior.

1. Concebir la planificacin para exmenes innecesarios. 2. Extensin de pruebas por desconocimiento del ambiente de control. 3. Desconocimiento de antecedentes de deficiencias o presuntos hechos delictivos como resultado de auditoras anteriores. 4. El auditor no sea capaz de identificar la naturaleza operativa del negocio, su organizacin, ubicacin de sus instalaciones, las ventas, producciones, servicios prestados, su estructura financiera, las operaciones de compra y venta y muchos otros asuntos que pudieran ser significativos en lo que se va auditar 5. No concebir un adecuado planeamiento del trabajo a realizar y/o no dirigirlo hacia las cuestiones que resulten de mayor inters de acuerdo con los objetivos previstos

Planeamiento

1. Definir los aspectos que deben ser objetos de comprobacin, por las expectativas que dio la exploracin, as como determinar las reas, funciones y materias crticas. 2. Analizar la reiteracin de deficiencias y sus causas. 3. Definir las formas o medios de comprobacin que se

1. Extensin de pruebas sin cumplir objetivos necesarios para realizar la Auditora ordenada. 2. No se desarrolla la estrategia general para el examen. 3. Incapacidad de crear o adaptar el Programa de Auditora.

van a utilizar. 4. Definicin de lo objetivos especficos de la Auditora. 5. Determinacin de los auditores y otros especialistas que se requieran, atendiendo a los objetivos propuestos, la magnitud del trabajo y su complejidad. 6. Programas flexibles confeccionados especficamente, de acuerdo con los objetivos trazados, que den respuesta a la comprobacin de las tres E (Economa, eficiencia y eficacia). 7. Determinacin del tiempo que se emplear en desarrollar la Auditora, as como del costo estimado.

Ejecucin

1. Obtener evidencias suficientes, competentes y relevantes para fundamentar los juicios y conclusiones. 2. Cumplir las acciones previstas en el planeamiento elaborado. 3. Preparar papeles de trabajo para todos los exmenes efectuados. 4. Efectuar la revisin de acuerdo con las normas de auditora generalmente aceptadas.

1. No llevar a cabo el examen de acuerdo con las normas de normas de auditora generalmente aceptadas. 2. No asegurarse de la persona responsable y competente sobre la razonabilidad de las diferentes manifestaciones financieras. 3. El auditor no est preparado para dudar de la validez e integridad de la evidencia. 4. Que la muestra tomada no sea suficiente para sustentar los resultados del examen efectuado y el cumplimiento de los objetivos programados.

5. No evaluar la evidencia aplicando tcnicas confiables que aseguren su validez y razonabilidad. 6. No identificar el nivel de importancia relativa y de riesgo probable de una evidencia. 7. Las evidencias documentales no expresan con claridad el objetivo del alcance de las comprobaciones efectuadas. 8. Los hallazgos no se definen claramente y carecen de razonabilidad para sustentar el resultado del examen, la conclusin y recomendacin para demostrar la naturaleza y alcance del trabajo realizado. 9. No limitarse a los asuntos que sean pertinentes e importantes. 10. Las comprobaciones y sus resultados expuestos no son lo suficientemente claros, comprensibles y detallados para que un tercero est en capacidad de fundamentar conclusiones y recomendaciones mediante su revisin.

Informes

1. Cumplir las tcnicas sobre la elaboracin del Informe. 2. Definicin de la Evaluacin de la Auditora desarrollada. 3. Comunicacin oportuna del Informe. 4. Efectuar discusin sobre el Informe por los resultados de la Auditora efectuada.

1. Que los papeles de trabajo correspondiente a Notas al Informe no expresen razonabilidad para sustentar los hallazgos significativos por los resultados de las comprobaciones. 2. Que los papeles de trabajo correspondiente a Notas al Informe no expresen los resultados lo suficientemente claros, comprensibles y detallados. 3. No cumplimiento de los objetivos de la auditora, su alcance y metodologa. 4. No evaluar correctamente los resultados expuestos, segn legislacin establecida. 5. No definir las responsabilidades ante los incumplimientos que afecten la buena marcha de la organizacin. 6. No facilitar el seguimiento para determinar si se adoptan las medidas correctivas apropiadas. 7. El contenido del Informe no es utilizado oportunamente por los responsabilizados e interesados 8. No participacin de los directivos y funcionarios facultados, para discutir los resultados del Informe.

Preparacin del 1. Organizar la Expediente documentacin de todos los papeles de trabajo originados en la realizacin de la auditora, correspondiente a todas

1. Que el auditor no tenga todas las evidencias que soportan el desarrollo de cada una de las etapas. 2. Incumplimiento en la confeccin de los papeles de

las etapas. Exploracin Planeamiento Ejecucin Informe

trabajo de la auditora. 3. Cumplimiento de tareas extemporneas 4. Inadecuada organizacin del archivo de los papeles de trabajo. 5. Imposibilidad de que un tercero compruebe el Informe y la correspondencia con los exmenes.

2. Reconocer la indiciacin de cada papel, marcas, etc.

Supervisin

1. Efectuar visitas de Supervisin en cualquier etapa de la auditora. 2. Elaboracin del Informe de la Supervisin.

1. Que los auditores tengan impedimentos que limiten comprender de forma clara y precisa la etapa que se supervisa. 2. No se cumplan las recomendaciones dejadas en supervisiones anteriores. 3. Que las supervisiones no se efecten en el momento necesario que requiere la Auditora y/o el auditor no realice el trabajo. 4. Poca preparacin del supervisor para valorar el desenvolvimiento de una actividad y/o auditora.

Evaluacin de los profesionales de la Auditora

1. Evaluar el trabajo del personal que directamente labora en una auditora. 2. Analizar con justeza cada uno de los indicadores. 3. Cumplir y hacer cumplir la escala evaluativa establecida.

1. Una incorrecta evaluacin. 2. No evaluar con justeza

3. Incumplir la evaluacin, no permitiendo que el evaluado tome conciencia de las limitaciones que se le sealan.

Medicin y Evaluacin del Riesgo

Al concebir los posibles Riesgos en la ejecucin de los diferentes subprocesos de la Auditora de una organizacin interna o externa, debe efectuarse la evaluacin de los mismos, con el fin de conocer el Impacto, y el tratamiento que este requiere, as como la Probabilidad de Ocurrencia. Ello nos dara la posibilidad de conocer anticipadamente la valoracin y concebir planes que coadyuven a la reduccin de prdidas, que en tcnicas de auditora, seran la extensin de pruebas innecesarias, y gasto de tiempo invertido adicional, lo que implicara el requerimiento de tratamientos diferenciados, y por supuesto prdidas financieras. Si se toman las medidas necesarias para disminuir la ocurrencia, entonces estaramos hablando de reduccin de prdidas en la Auditora. En este capitulo abordamos anteriormente la necesidad de evaluar los riesgos de control contable, lo que ayudar al auditor efectuar una adecuada planeacin. Sera entonces preciso el diseo o implementacin de un procedimiento interno que minimice el impacto financiero que pueda ocurrir, el cual pudiera tratarse de excesos de gastos de: dietas de alimentacin, hospedaje, salarios, transportacin, materiales de oficina, comunicacin, y otros. Es necesario entonces, luego de conocer los posibles riesgos, tener en cuenta: a) Probabilidad de ocurrencia del Riesgo b) Impacto ante la ocurrencia del Riesgo.

Para ello: a) b) c) las probabilidades de ocurrencia debern determinarse en: Poco Frecuente (PF) Moderado (M) Frecuente (F)

Poco Frecuente: cuando el Riesgo ocurre slo en circunstancias excepcionales. Moderado: Puede ocurrir en algn momento. Frecuente: Se espera que ocurra en la mayora de las circunstancias.

a) b) c)

El Impacto ante la ocurrencia sera considerado de: Leve (L) Moderado (M) Grande (G)

Leve: Perjuicios tolerables. Baja prdida financiera.

Moderado: Requiere de un tratamiento diferenciado: Prdida financiera media. Grande: Requiere tratamiento diferenciado. Alta prdida financiera. La evaluacin del Riesgo sera de: Aceptable: (Riesgo bajo). Cuando se pueden mantener los controles actuales, siguiendo los procedimientos de rutina. Moderado: (Riesgo Medio). Se consideran riesgos Aceptables con Medidas de Control. Se deben acometer acciones de reduccin de daos y especificar las responsabilidades de su implantacin y supervisin. Inaceptable: (Riesgo Alto). Deben tomarse de inmediato acciones de reduccin de Impacto y Probabilidad para atenuar la gravedad del riesgo. Se especificar el responsable y la fecha de revisin sistemtica. Si quisiramos evaluar el Impacto de los Riesgos en un subproceso, slo tendramos que analizar el Diagnstico efectuado. A manera de ejemplo, analizaremos el subproceso de Exploracin previa diagnosticado en el estudio de caso efectuado, para llegar a l. Veamos: Subprocesos Tareas Riesgos de control

Exploracin Previa

Conocer las caractersticas de la entidad. Lograr comprender el ambiente de control. Comprender el flujo de las operaciones. Estudiar Papeles de Trabajo archivados de la auditora anterior.

1. El auditor no sea capaz de identificar la naturaleza operativa del negocio, su organizacin, ubicacin de sus instalaciones, las ventas, producciones, servicios prestados, su estructura financiera, las operaciones de compra y venta y muchos otros asuntos que pudieran ser significativos en lo que se va auditar 2. No concebir un adecuado planeamiento del trabajo a realizar y/o no dirigirlo hacia las cuestiones que resulten de mayor inters de acuerdo con los objetivos previstos 3. Concebir la planificacin para exmenes innecesarios. 4. Extensin de pruebas por desconocimiento del ambiente de control.

5. Desconocimiento de antecedentes de deficiencias o presuntos hechos delictivos como resultado de auditoras anteriores.

Al evaluarlos tendramos:

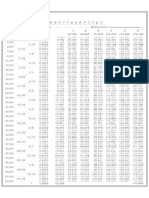

EVALUACION DE RIESGOS Impacto Probabilidad (6) (7) Nivel de Riesgo L M G F M PF

No. Riesgo

E I

El auditor no sea capaz de identificar la naturaleza operativa del negocio, su organizacin, ubicacin de sus instalaciones, las ventas, producciones, servicios prestados, su estructura financiera, las operaciones de compra y venta y muchos otros asuntos que pudieran ser significativos en lo que se va auditar No concebir un adecuado planeamiento del trabajo a realizar y/o no dirigirlo hacia las cuestiones que resulten de mayor inters de acuerdo con los objetivos previstos. Concebir la planificacin para exmenes innecesarios. Extensin de pruebas por desconocimiento del ambiente de control. Desconocimiento de antecedentes de

Aceptable con medidas de control

Aceptable con medidas de control Aceptable con medidas de control Inaceptable X Aceptable con

4 5

X X X

X X

deficiencias o presuntos hechos delictivos como resultado de auditoras anteriores.

Medidas de Control

Una tcnica conocida y muy usada, como herramienta de trabajo, es la representacin grfica, y siguiendo el ejemplo anterior, observemos: Ilustracin. Niveles de Riesgo (Matriz)

Como puede observarse, el grfico anterior nos ilustra los cuadrantes donde segn su Impacto y Probabilidad de Ocurrencia se sitan estos Riesgos, y su color nos identifica la Evaluacin del mismo, lo que no significa que en el Plan de Medidas no se tengan en cuenta todos los Riesgos, pues deber mantenerse el seguimiento de todos los identificados y el Plan de accin de cada uno. El Plan de Accin estara en correspondencia con el tipo de riesgo, con la organizacin donde se realiza el servicio, con el tipo de auditora, con el subproceso que se realice y por supuesto con el auditor o auxiliar que la ejecute. Vital importancia reviste el dominio de la actividad, el monitoreo en la ejecucin sucesiva sobre el manejo de futuras acciones y la supervisin sistemtica en diferentes momentos de realizacin de las auditoras en correspondencia sobre la incidencia de los riesgos pasados o reiterados en los subprocesos que mayores impactos se han observados. Por el impacto que hoy produce la ocurrencia de los riesgos observados en la investigacin, debe elaborarse un Plan de Accin en el que se proponga, fundamentalmente. El diseo de un Sistema Organizativo de ejecucin para cada uno de los subprocesos de la auditora.

Capacitar a los profesionales de la auditora en la formacin terico-prctica que garantice la calidad en el ejercicio de sus funciones. Evaluar los resultados de las supervisiones

Mantener la vigilancia de la posible comisin de riesgos en el desarrollo sistemtico del ejercicio de las auditoras. Monitorear el cumplimiento de la Cadena de Valores por cada profesional. Etc.

Responsables:

Departamento de Auditora Supervisor Jefe de Grupo Auditor

Estndares:

Consiste en una Gua, con determinado aspectos a evaluar, por cada subproceso, el cual debe concluir con una evaluacin, la cual se deber clasificar segn la probabilidad de ocurrencia y el Impacto ante la misma. Deber adems de resumirse, representarse en un grfico, con el fin de elaborar el consecuente Plan de Accin para reducir la probabilidad de ocurrencia.

Controles: Frecuentemente debe evaluarse el comportamiento de cada subproceso y por cada rea de trabajo. Concluyendo, resulta de vital importancia establecer un sistema de control en esa Cadena de Valores, donde todos los subprocesos en Auditora son necesarios para lograr un servicio eficaz, y eficiente, con los requerimientos de calidad esperada. Una administracin eficiente de los Riesgos, sera entonces una aproximacin cientfica de su comportamiento, anticipando posibles prdidas accidentales con el diseo e implementacin de procedimientos que minimicen la ocurrencia de prdidas o el impacto financiero de las prdidas que puedan ocurrir. En el prximo Captulo se explicar el diseo de una Modelo Organizativo del Sistema de Auditora Interna, con el enfoque de Riesgos expuesto anteriormente.

Bibliografa Consultada Hamilton Alexander Institute, Clave del mejoramiento financiero y operativo de La Auditora Interna: EEUU, 1982. Quiroc, M.C. Administracin del riesgo y Auditora Interna. Universidad de Costa Rica. Contralora Universitaria. 2003. Boletn 1-2003. Artculo 9. Disponible en: http://ucu.ucr.ac.cr/boletin12003.artculo9.htm (Consulta: febrero 2005). Ross, F. El mapa de riesgos permite ver las amenazas que tiene la empresa. 2000. Disponible en: http://wwwdiariomedico.com/gestion/ges.220300.com (Consulta: diciembre 2004

Você também pode gostar

- GuiaPrimerosAuxiliosCentrosDocentes CEExtremaduraDocumento76 páginasGuiaPrimerosAuxiliosCentrosDocentes CEExtremaduraAngel MartinezAinda não há avaliações

- Taller - Iso 9001-2015 - DesarrolladoDocumento4 páginasTaller - Iso 9001-2015 - DesarrolladoAngel Hernandez Zapata100% (4)

- 2.1. Evolución Del PBI 1Documento2 páginas2.1. Evolución Del PBI 1Juan BrunoAinda não há avaliações

- Guia14001-2017 ES WEB PDFDocumento185 páginasGuia14001-2017 ES WEB PDFDiana Liz RuizAinda não há avaliações

- Manual de Calidad Del It CampecheDocumento32 páginasManual de Calidad Del It CampecheToo LittleAinda não há avaliações

- 3 - Taller de Politica PDFDocumento1 página3 - Taller de Politica PDFJuan BrunoAinda não há avaliações

- Teoría de Las RestriccionesDocumento65 páginasTeoría de Las RestriccionesVicky FonsecaAinda não há avaliações

- 000806095py PDFDocumento43 páginas000806095py PDFJuan BrunoAinda não há avaliações

- DIFERENCIalDocumento68 páginasDIFERENCIalJuan Bruno100% (1)

- Tabla de Equivalencias PDFDocumento1 páginaTabla de Equivalencias PDFJuan BrunoAinda não há avaliações

- Concientización EppsDocumento37 páginasConcientización EppsJuan BrunoAinda não há avaliações

- HP TOD Check SheetDocumento3 páginasHP TOD Check SheetJuan BrunoAinda não há avaliações

- Examen ToyotaDocumento10 páginasExamen ToyotaJuan BrunoAinda não há avaliações

- Manual Tecnicas DigitopunturaDocumento78 páginasManual Tecnicas DigitopunturaGonzalo Iván ViverosAinda não há avaliações

- Dibujo Tecnico - EmbragueDocumento2 páginasDibujo Tecnico - EmbragueJuan Bruno100% (3)

- Integrado6 B1Documento31 páginasIntegrado6 B1Ignacio GuzmanAinda não há avaliações

- Puente trasero y sus componentesDocumento23 páginasPuente trasero y sus componentesSQ Yosbd100% (1)

- Diferencial AutoblocanteDocumento21 páginasDiferencial AutoblocanteJuan BrunoAinda não há avaliações

- Conect OresDocumento1 páginaConect OresJuan BrunoAinda não há avaliações

- ShellDocumento26 páginasShellJuan BrunoAinda não há avaliações

- Filtros Volvo: Capacitación de Post Venta sobre FiltrosDocumento67 páginasFiltros Volvo: Capacitación de Post Venta sobre FiltrosJuan BrunoAinda não há avaliações

- Procedimientos actuaciones inspecciónDocumento20 páginasProcedimientos actuaciones inspecciónWalter Jesus Perez AmbrosioAinda não há avaliações

- Anon - Digitopuntura Y ReflexologiaDocumento27 páginasAnon - Digitopuntura Y ReflexologiaLeia Gonçalves Ferreira100% (8)

- Emisiones de Gases de Motores de Combustión InternaDocumento1 páginaEmisiones de Gases de Motores de Combustión InternaJuan BrunoAinda não há avaliações

- Presentacion Allison Series 3000-4000Documento67 páginasPresentacion Allison Series 3000-4000Juan Bruno88% (24)

- Actros 2 - A71 - Bloqueo Diferencial Eje TraseroDocumento1 páginaActros 2 - A71 - Bloqueo Diferencial Eje TraseroJuan BrunoAinda não há avaliações

- Valores de Las Euro, Emisiones Contaminantes.Documento4 páginasValores de Las Euro, Emisiones Contaminantes.Juan BrunoAinda não há avaliações

- Conect OresDocumento1 páginaConect OresJuan BrunoAinda não há avaliações

- Ley de Seguridad y Sus ModificacionesDocumento149 páginasLey de Seguridad y Sus ModificacionesJuan BrunoAinda não há avaliações

- Manual Usuario Router Observa Telecom BHS-RTADocumento62 páginasManual Usuario Router Observa Telecom BHS-RTAIván FimiaAinda não há avaliações

- Edsa 2016Documento208 páginasEdsa 2016Beehive GcsAinda não há avaliações

- 6° Experiencia de Aprendizaje N°7Documento24 páginas6° Experiencia de Aprendizaje N°7Cosme Jhony Rosales VeranoAinda não há avaliações

- Act 4 InteligenciaDocumento14 páginasAct 4 InteligenciaOfe CenAinda não há avaliações

- Presentacion SBSDocumento15 páginasPresentacion SBSSilvester Acevedo TaipeAinda não há avaliações

- Competencia TraductoraDocumento22 páginasCompetencia TraductoraIsrael Gabbana100% (1)

- Guía actualizada para evaluación rápida de edificios ante riesgos sísmicosDocumento49 páginasGuía actualizada para evaluación rápida de edificios ante riesgos sísmicosluisap100% (1)

- Anexo 1. Propuesta Proyecto Aplicado Formato F-7-9-1Documento14 páginasAnexo 1. Propuesta Proyecto Aplicado Formato F-7-9-1jorgenio1492Ainda não há avaliações

- ELCVTT49 - Pensamiento Matemático para Resolución de Problemas A Través de HabilidadesDocumento146 páginasELCVTT49 - Pensamiento Matemático para Resolución de Problemas A Través de HabilidadesMiguel FigueroaAinda não há avaliações

- Como Se Elabora Un Proyecto de VidaDocumento4 páginasComo Se Elabora Un Proyecto de VidaYenniffer HurtadoAinda não há avaliações

- Innovación y Rebeldía. El Futuro Rol Del BibliotecarioDocumento15 páginasInnovación y Rebeldía. El Futuro Rol Del BibliotecarioEdgardo CivalleroAinda não há avaliações

- Unidad Dos Guia de Computacion Sistemas de InformacionDocumento4 páginasUnidad Dos Guia de Computacion Sistemas de InformacionJarmillo PalemcuAinda não há avaliações

- Formacion Investigacion y AnalisisDocumento19 páginasFormacion Investigacion y AnalisisDiiaNita ToLozaAinda não há avaliações

- Hipotetización Circularidad Neutralidad Tres Guías paraDocumento11 páginasHipotetización Circularidad Neutralidad Tres Guías parabedevere86Ainda não há avaliações

- La Escultura en Terapia FamiliarDocumento16 páginasLa Escultura en Terapia FamiliarTania Padilla HoyosAinda não há avaliações

- Sace Manual de Usuario Director PDFDocumento185 páginasSace Manual de Usuario Director PDFCris LopezAinda não há avaliações

- Bolilla 2 Sis. ContableDocumento12 páginasBolilla 2 Sis. ContableVale MilAinda não há avaliações

- Material para El Aprendizaje Autonomo Guiones y Fichas de Trabajo Espanol PDFDocumento43 páginasMaterial para El Aprendizaje Autonomo Guiones y Fichas de Trabajo Espanol PDFLiliLopez100% (1)

- Tema Del ProyectoDocumento12 páginasTema Del ProyectoKarlos Hernandez0% (1)

- Matriz de Marco LogicoDocumento1 páginaMatriz de Marco LogicoRomario Tapia RamosAinda não há avaliações

- Reseña Diario NoticiasDocumento6 páginasReseña Diario NoticiasMariela StavaleAinda não há avaliações

- Evolución Del Pensamiento ContableDocumento16 páginasEvolución Del Pensamiento ContableSisben vigiadelfuerte-antioquia.gov.coAinda não há avaliações

- Tif - Grupo 03Documento77 páginasTif - Grupo 03Gatito BilingueAinda não há avaliações

- CircularDocumento11 páginasCircularJesus JimenezAinda não há avaliações

- Sesion de Sistema de Ecuaciones 5° AñoDocumento4 páginasSesion de Sistema de Ecuaciones 5° AñoDiana Gabriela Chocano Tucto0% (1)

- Pruebas DocenteDocumento10 páginasPruebas DocenteClavito QuelimAinda não há avaliações

- Trabajo GlobalizacionDocumento9 páginasTrabajo GlobalizacionGustavo Fernando JofréAinda não há avaliações

- Rol del psicólogo comunitarioDocumento28 páginasRol del psicólogo comunitarioJasmin GIRALDO GONZALEZAinda não há avaliações

- Clases DesarrolladasDocumento59 páginasClases DesarrolladasAndres Efrain Sanchez VilcaAinda não há avaliações

- Proyecto sobre el día y la nocheDocumento4 páginasProyecto sobre el día y la nocheBelén de Croy100% (6)