Você também pode gostar

- Plan de Cuenta AgropecuariaDocumento11 páginasPlan de Cuenta Agropecuaria370977982% (51)

- Cuestionario Final ADM FINAN 2Documento5 páginasCuestionario Final ADM FINAN 2acap1215100% (1)

- Soportes ContablesDocumento22 páginasSoportes Contableslauris100371% (7)

- Cuentas Por Cobrar (Nif C-3)Documento29 páginasCuentas Por Cobrar (Nif C-3)Angel Dzul100% (1)

- Inversiones Temporales y PermanentesDocumento11 páginasInversiones Temporales y PermanentesLuttyLuciaAngelicaConchaVidal0% (1)

- Jugando Con La Cuenta TDocumento2 páginasJugando Con La Cuenta T3709779Ainda não há avaliações

- Modelo Plan de Cuentas AgricolaDocumento23 páginasModelo Plan de Cuentas Agricola370977983% (30)

- 3-Cualidad de HerederoDocumento11 páginas3-Cualidad de HerederoLuiguii Xoc0% (2)

- Francisco Gallardo Tarea7Documento7 páginasFrancisco Gallardo Tarea7francisco gallardo75% (4)

- Foro Trabajo Colaborativo EconomíaDocumento6 páginasForo Trabajo Colaborativo EconomíaAndrea BallestasAinda não há avaliações

- Control InternoDocumento3 páginasControl InternoJonathan Israel Hernandez ZarateAinda não há avaliações

- Ciclo Niif Pymes Unidad2Documento176 páginasCiclo Niif Pymes Unidad2Neysan FontalvoAinda não há avaliações

- Sección 11 Instrumentos Financieros BásicosDocumento6 páginasSección 11 Instrumentos Financieros BásicosMaryori Vanesa Saavedra RodriguezAinda não há avaliações

- BONODocumento16 páginasBONOCristobal RamirezAinda não há avaliações

- Seccion 11 y 12 - EjerciciosDocumento6 páginasSeccion 11 y 12 - EjerciciosDiana Marcela DuránAinda não há avaliações

- Instrumentos FinancierosDocumento12 páginasInstrumentos FinancierosÓscar Alexis Sánchez CamarenaAinda não há avaliações

- Taller Aplicando Al PUCDocumento15 páginasTaller Aplicando Al PUCEvelyn ParraAinda não há avaliações

- Acciones, Fondos de Inversión, Letras Del Tesoro y Otros Valores de Deuda Pública, Obligaciones y Otros Valores Representativos de Deuda PrivadaDocumento24 páginasAcciones, Fondos de Inversión, Letras Del Tesoro y Otros Valores de Deuda Pública, Obligaciones y Otros Valores Representativos de Deuda Privadaexequiel quispe jaureguiAinda não há avaliações

- Contabilización de Franquicia Por Parte Del Franquiciante y FranquiciadoDocumento4 páginasContabilización de Franquicia Por Parte Del Franquiciante y FranquiciadoAngie Liseth Valencia100% (1)

- Pasivos A Largo Plazo CONTADocumento11 páginasPasivos A Largo Plazo CONTAYulissa Arleth Perez Silva100% (1)

- Activos IntangiblesDocumento9 páginasActivos IntangiblesAbdiel Atencio PintoAinda não há avaliações

- Unidad 5 - Financiación de La EmpresaDocumento6 páginasUnidad 5 - Financiación de La EmpresaLucía MoncayoAinda não há avaliações

- Servicios Auxiliares de Contabilidad: Pablo Geovanny Cedano SantosDocumento35 páginasServicios Auxiliares de Contabilidad: Pablo Geovanny Cedano SantosAlexander FelizAinda não há avaliações

- Bonos y Debentures Trabajos PracticosDocumento25 páginasBonos y Debentures Trabajos PracticosCristhian Santos50% (4)

- Contabilidad 3 (Bonos)Documento5 páginasContabilidad 3 (Bonos)Tatiana OrduzAinda não há avaliações

- U2s2 Presentacion Instrumentos FinancierosDocumento49 páginasU2s2 Presentacion Instrumentos FinancierosMiranda Díaz Kevin DavidAinda não há avaliações

- Contabilidad Inversion PDFDocumento101 páginasContabilidad Inversion PDFcamila villamizarAinda não há avaliações

- Flujo de Efectivo, ResumenDocumento5 páginasFlujo de Efectivo, ResumenScarleth RomeroAinda não há avaliações

- Crédito ComercialDocumento15 páginasCrédito ComercialAlejandra Ospina SuárezAinda não há avaliações

- CONTADocumento8 páginasCONTADavid R. R.Ainda não há avaliações

- Raul Gonzalez Lopez. Productos y Servicios Financieros y Seguros Tema 3 Productos de Renta RijaDocumento11 páginasRaul Gonzalez Lopez. Productos y Servicios Financieros y Seguros Tema 3 Productos de Renta RijaRaul GonzalezAinda não há avaliações

- Comprobantes y Títulos Valores. FabioDocumento5 páginasComprobantes y Títulos Valores. FabioValentina MenesesAinda não há avaliações

- MÓDULO 3. Contabilidad FinancieraDocumento14 páginasMÓDULO 3. Contabilidad FinancieraJavier141075Ainda não há avaliações

- Efectos Por Cobrar. TrabajoDocumento36 páginasEfectos Por Cobrar. TrabajoI-tunes Jose Aguilar89% (9)

- TEMA 5 CYF - AlumnoDocumento15 páginasTEMA 5 CYF - AlumnoLulu GonzálezAinda não há avaliações

- Nic 32, Niif 7 y Niif 9 - Juan PredesDocumento94 páginasNic 32, Niif 7 y Niif 9 - Juan PredesIngrid Liza Cruz100% (1)

- Teoría Contabilidad BasicaDocumento20 páginasTeoría Contabilidad BasicaBianca DecheAinda não há avaliações

- Tributacion - Instrumentos FinancierosDocumento11 páginasTributacion - Instrumentos FinancierosRichard MoralesAinda não há avaliações

- Taller de ContabilidadDocumento8 páginasTaller de Contabilidadelizabeth quevedo33% (6)

- Taller en Grupo 1Documento5 páginasTaller en Grupo 1veronica reyesAinda não há avaliações

- Act. 2.2 Obligaciones y BonosDocumento7 páginasAct. 2.2 Obligaciones y BonosNoemi RamírezAinda não há avaliações

- TEMA 7 Pymes 2014Documento20 páginasTEMA 7 Pymes 2014Irene B. AbesoAinda não há avaliações

- Normas de Informaciòn FinancieraDocumento10 páginasNormas de Informaciòn FinancieraValesantt07Ainda não há avaliações

- Activo Corriente DisponibleDocumento15 páginasActivo Corriente Disponiblekjbon210% (1)

- Cuentas Por CobrarDocumento60 páginasCuentas Por Cobrarjennifer montalvo solisAinda não há avaliações

- Modulo 3 Procedimientos de Un Sistema de ContabilidadDocumento35 páginasModulo 3 Procedimientos de Un Sistema de ContabilidadESTEFFANI NUÑEZAinda não há avaliações

- Activos Financieros Valoración Del Deterioro Contable y Fiscal 2014Documento10 páginasActivos Financieros Valoración Del Deterioro Contable y Fiscal 2014Augusto SaavedraAinda não há avaliações

- Cuenta 15Documento7 páginasCuenta 15JackelineLauraQuispeAinda não há avaliações

- Guia 8Documento15 páginasGuia 8Diana Paola Moque PuinAinda não há avaliações

- Unidad 4. Gestión Contable de Los Activos Financieros EVAGDDocumento71 páginasUnidad 4. Gestión Contable de Los Activos Financieros EVAGDDeidamia DuchensAinda não há avaliações

- Compra y Venta de Instrumentos Financieros 2 WilfridoDocumento11 páginasCompra y Venta de Instrumentos Financieros 2 WilfridoVicky RojasAinda não há avaliações

- Tema 3. El Proceso Contable de Los Instrumentos Financieros Del ActivoDocumento22 páginasTema 3. El Proceso Contable de Los Instrumentos Financieros Del ActivoIVAN ESCANCIANOAinda não há avaliações

- Bonos y ObligacionesDocumento14 páginasBonos y ObligacionesEnrique Garcia AmezcuaAinda não há avaliações

- Semana 6 Metodología de Análisis de Deuda FII - Sem II - 2022Documento18 páginasSemana 6 Metodología de Análisis de Deuda FII - Sem II - 2022Ruth CatuntaAinda não há avaliações

- Tema 13 Inversiones FinancierasDocumento23 páginasTema 13 Inversiones FinancierasCarmenQuesadaGarciaAinda não há avaliações

- Preguntas 453Documento8 páginasPreguntas 453Heyli VargasAinda não há avaliações

- Alquileres Pagados AnticipadosDocumento3 páginasAlquileres Pagados AnticipadosHamilton Bac0% (1)

- Actividades A Realizar Cuentas Por PagarDocumento8 páginasActividades A Realizar Cuentas Por PagarVladimir Diroche100% (1)

- Tarea 1Documento6 páginasTarea 1andrea alejandra caro retamales100% (2)

- Actividad de Emprendimiento Gaes 7Documento6 páginasActividad de Emprendimiento Gaes 7Jenifer JoyaAinda não há avaliações

- Resumen Del Capitulo 3 Credito y Transacciones Bancarias Costa RicaDocumento13 páginasResumen Del Capitulo 3 Credito y Transacciones Bancarias Costa RicaJessica AlfaroAinda não há avaliações

- Lineas de CreditoDocumento7 páginasLineas de CreditoAnthonella SierraAinda não há avaliações

- Niif PymesDocumento42 páginasNiif PymesParametros SolucionAinda não há avaliações

- Unidad 2. Las Cuentas ContablesDocumento6 páginasUnidad 2. Las Cuentas ContablesStiven NiñoAinda não há avaliações

- 8 Trabajo EnviadoDocumento14 páginas8 Trabajo Enviadowilliam gutierrezAinda não há avaliações

- Análisis de productos y servicios de inversión. ADGN0108No EverandAnálisis de productos y servicios de inversión. ADGN0108Ainda não há avaliações

- Análisis de productos y servicios de financiación. ADGN0108No EverandAnálisis de productos y servicios de financiación. ADGN0108Ainda não há avaliações

- Las Circulares de La Contraloría General de La República Contienen Instrucciones y Lineamientos en Materia de Control Fiscal Dirigidas A Los Organismos de La Administración PDocumento5 páginasLas Circulares de La Contraloría General de La República Contienen Instrucciones y Lineamientos en Materia de Control Fiscal Dirigidas A Los Organismos de La Administración P3709779Ainda não há avaliações

- Plan de MarketingDocumento10 páginasPlan de Marketing3709779Ainda não há avaliações

- Plan de MarketingDocumento9 páginasPlan de Marketing3709779Ainda não há avaliações

- Sistemas y Procedimientos Contables Tema2Documento21 páginasSistemas y Procedimientos Contables Tema23709779100% (10)

- Gabriela PastorkovaDocumento6 páginasGabriela Pastorkova3709779Ainda não há avaliações

- Comparacion de DPC NicDocumento66 páginasComparacion de DPC Nic370977950% (2)

- Pago de Timbres Fiscales para Onidex Por Depósito BancarioDocumento2 páginasPago de Timbres Fiscales para Onidex Por Depósito Bancario3709779100% (4)

- Ley de Contratacion y Adquisicion Del Estado PeruanoDocumento36 páginasLey de Contratacion y Adquisicion Del Estado Peruano3709779100% (1)

- Como Reflejar Los Efectos de Un Terremoto en Los Registros ContablesDocumento7 páginasComo Reflejar Los Efectos de Un Terremoto en Los Registros Contables3709779Ainda não há avaliações

- Capital de TrabajoDocumento8 páginasCapital de Trabajo3709779Ainda não há avaliações

- Cuenta TDocumento4 páginasCuenta T3709779100% (2)

- Cronograma de Aplicación de NIIF en EcuadorDocumento4 páginasCronograma de Aplicación de NIIF en Ecuador370977978% (9)

- Tratamiento Contable de Las Retenciones en La Devolución de MercancíasDocumento2 páginasTratamiento Contable de Las Retenciones en La Devolución de Mercancías3709779100% (3)

- El Arrendamiento FinancieroDocumento6 páginasEl Arrendamiento Financiero3709779100% (1)

- Contabilidad Por Sectores Economicos-AgricolaDocumento89 páginasContabilidad Por Sectores Economicos-Agricola370977994% (16)

- Trabajo Final de Sistema de AdDocumento89 páginasTrabajo Final de Sistema de Ad3709779100% (1)

- Entendiendo La Cuenta T en ExcelDocumento9 páginasEntendiendo La Cuenta T en Excel3709779100% (5)

- Capital IntelectualDocumento6 páginasCapital Intelectual3709779100% (2)

- Requisitos de Factura Según Providencia 257Documento11 páginasRequisitos de Factura Según Providencia 2573709779100% (6)

- Evidencia de AuditoriaDocumento30 páginasEvidencia de Auditoria3709779100% (7)

- Presentacion Decreto Ley de Contrataciones PublicasDocumento17 páginasPresentacion Decreto Ley de Contrataciones Publicas3709779100% (3)

- Prorrateo Ad de CostosDocumento14 páginasProrrateo Ad de Costos3709779100% (33)

- Factura 1568222012238 252291283 PDFDocumento1 páginaFactura 1568222012238 252291283 PDFAnonymous 3p69cFAinda não há avaliações

- Plan Estratégico Del SPL de La Joyería de CórdobaDocumento120 páginasPlan Estratégico Del SPL de La Joyería de CórdobaMel Ps SzAinda não há avaliações

- Contabilidad 2 Unidad 6 Tarea #6Documento13 páginasContabilidad 2 Unidad 6 Tarea #6Orquidea Reyes AriasAinda não há avaliações

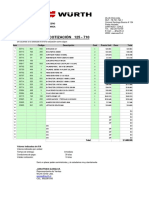

- Cotizacion Herramienta Almacen Tecnico PDFDocumento2 páginasCotizacion Herramienta Almacen Tecnico PDFscrrrr0% (1)

- Clase 4 - Contratos y Propuestas en Proyectos de ConstrucciónDocumento17 páginasClase 4 - Contratos y Propuestas en Proyectos de ConstrucciónNicolás Ignacio Corte DíazAinda não há avaliações

- It 044 2016 Servir GPGSCDocumento4 páginasIt 044 2016 Servir GPGSCCynthia DiazAinda não há avaliações

- Portafolio Unidad 2 IdoDocumento40 páginasPortafolio Unidad 2 IdoDaanii Fuentees0% (2)

- 2da Evaluación Diseño Dist. Planta 2017 - SUFICIENCIA - DAVIDDocumento2 páginas2da Evaluación Diseño Dist. Planta 2017 - SUFICIENCIA - DAVIDAndres Sanga TitoAinda não há avaliações

- Caso Practico Unidad 2 MACROECONOMIA PDFDocumento9 páginasCaso Practico Unidad 2 MACROECONOMIA PDFZonia Alexandra Riascos MorenoAinda não há avaliações

- Toaz - Info Casos Especiales de Auditoria Taller 03 PRDocumento3 páginasToaz - Info Casos Especiales de Auditoria Taller 03 PRCristhian Duran BalboaAinda não há avaliações

- Catalogos Equipos ConstruccionDocumento84 páginasCatalogos Equipos ConstruccionCarlinet AgostíniAinda não há avaliações

- Los Departamentos de Nuestro PaísDocumento2 páginasLos Departamentos de Nuestro PaísDayana AguileraAinda não há avaliações

- Evolución Del Transporte MaritimoDocumento3 páginasEvolución Del Transporte MaritimoKarina EspinosaAinda não há avaliações

- Comparación Organigramas 2022Documento1 páginaComparación Organigramas 2022IDIPRON BOGOTÁAinda não há avaliações

- Cuestionario Sobre Equilibrio MacroeconomicoDocumento3 páginasCuestionario Sobre Equilibrio MacroeconomicoAna López100% (1)

- Examen UNIDAD 1 - Introducción A Los Organismos Económicos Internacionales - Sistemas de IntegraciónDocumento8 páginasExamen UNIDAD 1 - Introducción A Los Organismos Económicos Internacionales - Sistemas de Integraciónjavier gamarra100% (1)

- Aguaymanto DeshidratadoDocumento48 páginasAguaymanto DeshidratadoJhovany Ysabel Morales TorresAinda não há avaliações

- Microempresa Textilera ComunitariaDocumento8 páginasMicroempresa Textilera ComunitariaPablo Rivas Abog EspAinda não há avaliações

- 1.4, Gestión OperativaDocumento24 páginas1.4, Gestión OperativaDeysi ArevaloAinda não há avaliações

- Elección Periodo de VidaDocumento17 páginasElección Periodo de VidaJunior Alexander Torres SaraviaAinda não há avaliações

- Evaluación Word 7Documento5 páginasEvaluación Word 7Clex VakeroAinda não há avaliações

- Tema 3Documento28 páginasTema 3Margarita TapiaAinda não há avaliações

- Elasticidades PDFDocumento1 páginaElasticidades PDFYAHELITAAinda não há avaliações

- Matriz de ConsistenciaDocumento1 páginaMatriz de ConsistenciaYhan ChalcoAinda não há avaliações

- Estudio de La Marca Agua Bendita Por Sandra Sarmiento CastilloDocumento34 páginasEstudio de La Marca Agua Bendita Por Sandra Sarmiento CastilloSandrita Sarmiento CastilloAinda não há avaliações

- Carta FiniquitoDocumento3 páginasCarta FiniquitoGeorge MoralesAinda não há avaliações