REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

59

REVISTA DE LA CEPAL 89 AGOSTO 2006

Cambio estructural y

capacidad tecnolgica local

Jorge Katz

ste trabajo examina el papel del cambio estructural como fuente

del crecimiento econmico y del desarrollo institucional y tecnolgico. Con la creacin de nuevas actividades, la capacidad de organizacin productiva local y las instituciones experimentan cambios significativos, que alteran las fuentes esenciales de crecimiento de la sociedad. Se trata de un proceso complejo que entraa externalidades de todo tipo y nuevas formas de aglomeracin e interdependencia directa entre actores econmicos, que no puede comprenderse a cabalidad en el lenguaje de la teora moderna del crecimiento. En los modelos neoclsicos, el crecimiento econmico se considera en trminos de un algoritmo de equilibrio carente de instituciones, en que las interacciones de lo macroeconmico y microeconmico, los cambios de la estructura productiva, la evolucin conjunta de las fuerzas econmicas, institucionales y tecnolgicas, y el proceso de creacin y destruccin de la capacidad de organizacin productiva que toman forma en la economa durante el proceso de crecimiento no adecuadamente tratados son objeto de suficiente anlisis. Este artculo sostiene que la esencia del desarrollo son precisamente estas interacciones de lo

Jorge Katz Profesor Universidad de Chile

macroeconmico y lo microeconmico y el proceso de creacin de nuevas instituciones y capacidades tecnolgicas.

jorgekatz@terra.cl

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

60

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

I

Introduccin

Durante ms de tres dcadas, en diferentes momentos y con distintos grados de xito, los pases latinoamericanos introdujeron reformas estructurales de mercado, abriendo sus economas a la competencia externa, desregulando los mercados y privatizando las actividades econmicas. Al aplicar esas reformas, se alejaron considerablemente de los regmenes orientados hacia adentro y liderados por el Estado, vigentes en el perodo de posguerra. Las nuevas polticas, junto con el rpido proceso de globalizacin de la economa mundial que se desarroll durante el decenio de 1990, dieron lugar a una profunda transformacin del entorno econmico, institucional y tecnolgico de cada uno de los pases de la regin. Estos pases experimentaron un cambio significativo en su estructura productiva y su modelo de funcionamiento institucional y socioeconmico, que ha influido en su crecimiento, competitividad internacional, equidad y desarrollo de la capacidad tecnolgica local. La visin neoclsica no es realmente til para el examen de estos temas. La moderna teora del crecimiento se especifica en trminos de un algoritmo de equilibrio carente de instituciones, en el cual las interacciones de lo macroeconmico y lo microeconmico, los cambios de la estructura productiva, la evolucin conjunta de las fuerzas econmicas, institucionales y tecnolgicas, y el proceso de creacin y destruccin de la capacidad de organizacin productiva que exhibe la economa durante el proceso de crecimiento econmico, no son objeto de suficiente anlisis. A nuestro juicio, las interacciones de lo macroeconmico a lo microeconmico y la creacin de nuevas instituciones y capacidades son de importancia fundamental para comprender la esencia del desarrollo econmico. Contrariamente a lo que pensaban los responsables de las polticas y los economistas acadmicos cuando comenzaron a promoverse las reformas de mercado en la dcada de 1970, los resultados de esas reformas han sido mucho menos favorables de lo que se esperaba. Esto se advierte claramente si se comparan las tasas de crecimiento del producto interno bruto (PIB), la competitividad internacional, la capacidad de la economa de crear nuevos puestos de trabajo y el grado de equidad con que los beneficios del crecimiento se han distribuido entre los distintos estamentos de la sociedad, con lo observado en las dcadas de la posguerra. En lo que respecta a la capacidad tecnolgica, se observa que, debido a la destruccin y creacin de capacidad productiva, la capacidad tecnolgica local ha experimentado una transformacin profunda, aunque persisten en esta materia fuertes carencias y una gran fragmentacin institucional. En todas las dimensiones mencionadas crecimiento, competitividad, equidad y formacin de capacidad tecnolgica local, el nuevo modelo econmico latinoamericano logr resultados mucho menores que los esperados inicialmente (Katz, 2002 y 2003). Adems, pese a que la regin disfruta actualmente de un perodo de bonanza, gracias al dinamismo de la demanda mundial y a los altos precios internacionales de los alimentos, materias primas y productos bsicos industriales (lo que llamaramos el efecto China), puede decirse que, debido a la adopcin acrtica de las ideas del Consenso de Washington, la mayora de los pases latinoamericanos an carece de una buena estrategia de crecimiento de largo plazo que pueda garantizarles simultneamente mayores tasas de expansin econmica, menor volatilidad macroeconmica, mayor competitividad en los mercados mundiales, mayor equidad y un desempeo innovador y tecnolgico general ms satisfactorio. Sin esa estrategia y ese desempeo es difcil pensar que los pases latinoamericanos puedan reducir la diferencia de productividad e ingreso que actualmente exhiben respecto de las naciones industriales ms desarrolladas. Durante el decenio de 1990 surgieron nuevos sectores de actividad econmica, en tanto que desaparecieron muchos sectores viejos. La expulsin de mano de obra se ha registrado tanto en la manufactura como en la agricultura, y en la mayor parte de la regin el sector informal de la economa ha crecido. La lenta reabsorcin de mano de obra puede atribuirse no

Una versin anterior de este trabajo se present al seminario Crecimiento econmico con equidad: retos para Amrica Latina (Santiago de Chile, 1 y 2 de septiembre de 2005), organizado por la Comisin Econmica para Amrica Latina y el Caribe (CEPAL), con el apoyo de la Fundacin Ford y la Sociedad Alemana de Cooperacin Tcnica (GTZ).

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

61

solo a la baja relacin entre la inversin y el PIB, sino tambin a la transicin a un entorno digital de organizacin productiva. Las empresas ms grandes, muchas de ellas filiales de transnacionales o propiedad de conglomerados locales, comenzaron a aplicar diferentes tipos de tecnologas de organizacin productiva computarizadas que hacen uso intensivo de capital, desplazando a las viejas tecnologas y formas de organizacin que hacen uso intensivo de mano de obra. Este proceso introdujo un importante sesgo de ahorro de mano de obra en la economa. Por otra parte, debido al funcionamiento imperfecto de los mercados de capital, a la falta de capacidad tecnolgica o a una comprensin imperfecta de las nuevas respuestas exigidas por un rgimen de poltica macroeconmica ms abierto y desregulado, la mayora de las pymes no pudo enfrentar las nuevas reglas del juego. Miles debieron salir del mercado se estima que cerca de 8.000 pymes cerraron en Chile y ms de 12.000 en Argentina durante la dcada de 1980, mientras que la gran mayora de las que sobrevivieron quedaron a la zaga de las grandes empresas en lo que se refiere a innovacin y aumento de la productividad. En consecuencia, la productividad laboral media de Amrica Latina sigue siendo ms bien baja comparada con los parmetros internacionales y, de hecho, an parece hallarse entre el 20% y el 50% de la productividad laboral media de Estados Unidos. Argentina y Chile se ubican en la parte superior de la franja y Ecuador, Paraguay y Bolivia en la inferior (Katz, 2003). Se puede decir con razn que las reformas orientadas al mercado y el proceso de globalizacin de la economa mundial de las dos ltimas dcadas indujeron un importante episodio schumpeteriano de creacin y destruccin de capacidad productiva, que ha alterado significativamente la estructura de produccin y los patrones de organizacin social vigentes. Ha aumentado la concentracin comercial, as como el peso de las empresas de propiedad extranjera en la economa. Es cada vez ms evidente que las grandes empresas se adaptaron mejor a las nuevas polticas que las pymes, y que la brecha de productividad laboral entre unas y otras se ha ensanchado sensiblemente. Si bien las reformas mencionadas no han dado los resultados previstos inicialmente, gracias a ellas en todos los pases latinoamericanos ha surgido un sector moderno de actividad econmica. A dicho sector corresponde alrededor de un 40% del PIB en los pases ms ricos de la regin y no mucho ms de un 10%, aproximadamente, en los ms pobres. Incluye nuevas actividades productivas, que no estaban presentes en

la economa hace unos pocos aos o que se realizaban utilizando tecnologas de produccin menos modernas. Esas nuevas actividades incluyen: i) procesamiento de recursos naturales utilizando tecnologas de punta, como soja genticamente modificada y aceite vegetal en Argentina, cultivo del salmn y produccin de vino en Chile, flores frescas en Colombia y muchas otras; ii) sectores de servicios de alta productividad, como bancos, telecomunicaciones, energa y turismo, y iii) algunas actividades manufactureras con uso intensivo de tecnologa, como construccin y diseo aeronuticos en Brasil y ensamblado de vehculos y equipos electrnicos en Mxico, sobre todo con piezas y componentes importados. No obstante, el promedio de la productividad laboral ha avanzado a un ritmo mucho menor que la del sector moderno de la economa. En este sentido, la regin no sale bien parada en comparacin con pases industriales ms desarrollados o con pases de Asia sudoriental, muchos de los cuales lograron elevar la tasa de crecimiento de su productividad laboral de largo plazo durante la dcada de 1990. En efecto, para la economa en general, la diferencia de productividad laboral con las economas industriales ms desarrolladas sigue siendo tan grande como hace dos dcadas. El reducido segmento de la sociedad que se ubica en el sector moderno de la economa recibe un ingreso muy superior al promedio y gradualmente ha ido desarrollando patrones de consumo comparables con los que exhibe la gran mayora de los ciudadanos de las naciones industrializadas de mayor desarrollo. Para quienes pertenecen a este segmento la pregunta de si se producir o no una convergencia es ms bien retrica, dado que su estilo de vida es bastante similar al que han alcanzado los ciudadanos de, por ejemplo, Madrid o Roma. Por otra parte, es obvio que han surgido en la sociedad formas ms profundas e inabordables de exclusin social y econmica, que hoy prevalecen niveles de informalidad y desempleo abierto ms altos y que, debido a un clima de creciente frustracin y desesperanza, se han generalizado relaciones sociales confrontacionales que dificultan cada vez ms la gobernabilidad poltica de muchos pases de la regin. En el presente artculo se estudiar en qu medida el cambio estructural ha influido en el desarrollo econmico, institucional y tecnolgico. La importancia del cambio estructural como parte del proceso de desarrollo, que se examinar en la seccin II, fue reconocida expresamente por los economistas clsicos. Sin embargo, ha sido relegado a un lugar secundario en los modelos de crecimiento neoclsicos modernos.

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

62

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

Estos examinan los temas de crecimiento econmico ms bien en trminos de un algoritmo agregado carente de instituciones, de alcance econmico general, que no considera adecuadamente la importancia de los cambios estructurales, la interdependencia de lo macroeconmico y lo microeconmico ni la evolucin conjunta de las fuerzas econmicas, institucionales y tecnolgicas en el proceso de desarrollo econmico. En la seccin III se analizarn aspectos empricos de lo anterior y se mostrar hasta qu punto el cambio estructural ha sido un factor de importancia en el proceso de crecimiento latinoamericano de las ltimas dcadas. En la seccin IV se examinar la generacin interna de tecnologa en la regin y, por ltimo, en la seccin V se considerarn posibles polticas de desarrollo tecnolgico e innovacin. Con la creacin de nuevas actividades, las instituciones y la organizacin productiva local han experimentado cambios significativos, que han alterado las fuentes esenciales de crecimiento de la sociedad. Se trata de un proceso complejo, que entraa externalidades ubicuas y nuevas formas de aglomeracin productiva e interdependencia directa entre los actores econmicos y organizaciones del sector pblico como organismos regulatorios, universidades o autoridades municipales, y que no puede comprenderse bien en el lenguaje de la teora moderna del crecimiento. Pese a que se presenta de manera altamente estilizada y elegante, dicha teora simplemente no tiene la capacidad de ilustrar detalles importantes del proceso. Para mostrar esos fenmenos analizaremos dos casos concretos en Argentina y Chile. En Argentina examinaremos la reciente creacin de la industria de la soja genticamente modificada y el aceite vegetal, y en Chile el caso de la salmonicultura. Demostraremos que el inicio de estas actividades en la economa puede vincularse a la apari-

cin de nuevas instituciones y de nuevas formas de interdependencia directa de los agentes econmicos, asociadas a la gradual expansin de la capacidad local de organizacin de la produccin. Como los economistas clsicos siempre supieron, estos factores constituyen la esencia ltima, la explicacin bsica, del desarrollo econmico. Pese a que en el pasado reciente se ha logrado iniciar con xito nuevas actividades productivas, el proceso de transformacin estructural de las economas latinoamericanas ha sido ms bien lento y el promedio de la productividad laboral se ha mantenido entre el 30% y el 50% del equivalente de pases ms desarrollados. Del mismo modo, el gasto en investigacin y desarrollo an corresponde a una fraccin un cuarto de lo que los pases desarrollados y las economas emergentes asignan para la creacin y aplicacin de nuevas tecnologas. La difusin de las tecnologas de la informacin y de las comunicaciones (TIC) es todava incipiente en Amrica Latina, ya que las mismas solo llegan a alrededor de un tercio de la poblacin. Solo en las grandes empresas se han incorporado tcnicas computarizadas para la gestin de cadenas de abastecimiento y la administracin de la relacin con el cliente en sus operaciones diarias. As pues, la transicin a la era moderna sigue siendo fragmentaria e insatisfactoria. Esta situacin puede atribuirse a diferentes fallas de mercado y a la falta de bienes pblicos que contribuyan a una mayor innovacin y a la creacin y difusin de tecnologa. Para que las economas latinoamericanas logren mejorar en trminos de innovacin y crecimiento de la productividad es preciso adoptar una estrategia gubernamental proactiva y muchas nuevas formas de coordinacin pblicoprivada.

II

El cambio estructural como factor de crecimiento econmico

En la tradicin clsica, que volvi a estar en boga en la posguerra gracias a autores como S. Kuznets, G. W. E. Salter, M. Abramovitz, N. Kaldor y, ms recientemente, R. Nelson, S. Winter y P. Saviotti y J. L. Gaffard, entre otros, el cambio estructural aparece como un factor principal del crecimiento econmico. Se asocia con una mayor divisin del trabajo en la economa (roundaboutness) y con mayores economas de escala originadas en la especializacin. Una economa en crecimiento es aquella que se hace

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

63

ms compleja y sofisticada con la creacin de nuevos sectores de actividad econmica y el ingreso de empresas nuevas, que utilizan el conocimiento de manera ms intensiva. Al mismo tiempo, surgen en ella nuevas instituciones, capacidades y procesos de aprendizaje a travs de toda su estructura social y productiva. Dicho proceso es el que llev a Kuznets y Abramovitz a diferenciar entre las fuentes inmediatas y ltimas de crecimiento econmico. Segn ellos, la creciente relacin entre el capital y la mano de obra gracias a una mayor tasa de inversin respecto del PIB constituye una fuente inmediata de crecimiento, en tanto que el aprendizaje, la acumulacin de capacidad tecnolgica local, los cambios institucionales y el mejoramiento de la capacidad de organizacin productiva se consideran fuentes ltimas de desarrollo econmico y social, y representan fuerzas sociales ocultas que operan bajo la superficie. El hecho de que no solemos medirlas en muchos casos ni sabemos cmo hacerlo no significa que no estn presentes y constituyan la esencia del desarrollo. Dado lo anterior, creemos que el desempeo de largo plazo de una economa determinada no debiera describirse exclusivamente en trminos macroeconmicos, sino considerarse el resultado de la interaccin de lo macroeconmico y lo microeconmico y de la evolucin conjunta de fuerzas econmicas, institucionales y tecnolgicas que convergen en el proceso de desarrollo econmico. El desarrollo (a diferencia del crecimiento) se vincula fundamentalmente con la incorporacin de nuevas actividades en la economa. No es simplemente el resultado de una buena gestin de las variables macroeconmicas que actan sobre las expectativas y la tasa de formacin de capital, sino un fenmeno social ms complejo, que supone sobre todo cambios institucionales, la profundizacin de la divisin del trabajo, mejores procesos de aprendizaje y la expansin de la capacidad de organizacin productiva. Es obvio que la estabilidad macroeconmica constituye una condicin sine qua non para lo anterior, pero no debe considerarse suficiente para que el proceso ocurra. Muchos de los cambios mencionados en las fuentes ltimas de crecimiento convergen en el proceso de incorporacin de nuevas actividades en la economa. A medida que se ampla la capacidad productiva se inician procesos de aprendizaje y surgen nuevas instituciones, es decir, patrones y hbitos de interaccin social de largo plazo entre los agentes econmicos. La incorporacin de nuevas actividades es lo que explica el proceso de transformacin de la sociedad en el largo plazo.

Contrariamente a lo que indica la teora convencional del crecimiento, que da por sentada la estructura productiva y examina su expansin en el tiempo como si ocurriera en una trayectoria equilibrada a modo de un globo en expansin, en que el tamao relativo de cada parte de la estructura no cambia a medida que aumenta el tamao del globo, por emplear la metfora reveladora de Harberger (1998), se observa que el cambio estructural constituye gran parte de la esencia del desarrollo. Es el cambio de la estructura productiva lo que permite mayor profundizacin de la divisin del trabajo, la especializacin y el crecimiento de la productividad, as como la expansin gradual de actividades que hacen uso ms intensivo de conocimientos, incluida la produccin de bienes de capital y servicios de ingeniera. Adems, se advierte que, tras la incorporacin de nuevas ramas de actividad en la economa, gradualmente se producen cambios en la organizacin industrial y en el rgimen de competencia de las nuevas actividades, en las que ingresan nuevas empresas, aumenta la disputabilidad de los mercados y se fortalecen los esfuerzos de diferenciacin de productos y la competitividad internacional. Surgen nuevas formas de colaboracin y aglomeracin productiva e interdependencia directa entre las empresas y se desarrollan nuevos patrones de interaccin entre ellas y las dems organizaciones de la economa, como las universidades, las empresas de ingeniera, los sindicatos, la banca y las aseguradoras, los organismos regulatorios y las municipalidades, entre otras. El proceso no sigue una secuencia nica y universal. No hay un modelo ideal de transformacin estructural que sirva para describir toda la gama de situaciones que se dan en la realidad. La variedad y la dinmica de la transformacin social y tecnolgica constituyen la esencia del proceso al que nos referimos. En algunos casos el agente dinmico que impulsa la incorporacin de una nueva actividad en la economa es una empresa transnacional (o ms de una), que cumple un papel fundamental en la transferencia de tecnologa, la apertura de los mercados externos, la capacitacin de mano de obra local y de subcontratistas y el perfeccionamiento de prcticas internas de ingeniera. En otros casos, dicha funcin est a cargo de pymes familiares o de grandes conglomerados nacionales, sean pblicos o privados. Por cierto, el modelo de organizacin industrial y el proceso de aprendizaje que siguen las empresas y organizaciones pblicas en cada caso varan segn la estructura y desempeo del mercado,y tambin segn formas de interaccin que se establezcan entre empresas grandes y pequeas, las

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

64

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

prcticas de subcontratacin y el acceso a mercados externos, entre otros factores. El Estado dista mucho de ser un agente neutral en este proceso y suele tener un papel muy activo, por conducto de sus organismos regulatorios, instituciones financieras, universidades y autoridades municipales, en la prestacin de bienes pblicos, la creacin de mercados e instituciones y el fortalecimiento de la capacidad tecnolgica local que acta como catalizador del proceso. Las diferentes maneras en que los sectores de la economa persiguen sus trayectorias de aprendizaje y la incidencia que las distintas intervenciones del gobierno han tenido en el fomento de la innovacin y la expansin de la economa resaltan con claridad en el estudio del Banco Mundial sobre el milagro de Asia oriental (Banco Mundial, 1993). Los hallazgos de dicho trabajo sin duda fueron motivo de sorpresa para los propios investigadores del Banco Mundial, quienes inicialmente crean que el aumento del crecimiento logrado en Hong Kong (regin administrativa especial de China), la Repblica de Corea, Singapur y la provincia china de Taiwn obedeca sobre todo a las fuerzas convencionales del mercado. Lo que encontraron, en cambio, fue que, en el caso de la Repblica de Corea, los responsables haban sido los chaebols, en el marco de un alto grado de concentracin del comercio, en tanto que en la economa taiwanesa eran las pymes, con un grado de concentracin mucho menor, y en Singapur haban sido las empresas transnacionales las responsables de la nueva dinmica de crecimiento. No obstante, los investigadores mencionados tambin encontraron que en los tres casos la participacin del sector pblico haba sido fundamental, al apoyar la incorporacin de nuevas actividades en la economa y crear mercados, instituciones y capacidad tecnolgica local para impulsar el crecimiento. El Estado fue el que hizo los esfuerzos necesarios para lograr coordinacin entre las empresas y las organizaciones pblicas dedicadas a la investigacin y desarrollo y el que facilit los bienes pblicos necesarios para acelerar el proceso de desarrollo econmico. Del mismo modo, se observa que la reciente expansin de la salmonicultura y la produccin vitivincola en Chile o de la produccin de soja genticamente modificada y aceite vegetal en Argentina o de flores frescas en Colombia, por ejemplo, refleja diferentes modelos econmicos e institucionales de incorporacin de nuevas actividades productivas y creacin de capacidad exportadora. Cabe destacar que en todos los casos se trata de procesos muy distintos de transformacin institucional, social y tecnolgica.

El logro de esta expansin no puede atribuirse exclusivamente a la buena gestin macroeconmica. Si bien el cultivo del salmn en Chile bsicamente fue impulsado por pymes, el Estado cumpli un papel proactivo a travs de organismos como la Corporacin de Fomento de la Produccin (CORFO) y la Fundacin Chile, la produccin de soja y aceite vegetal en Argentina estuvo a cargo de grandes empresas transnacionales, entre ellas Monsanto y otras, y no hubo gran intervencin del sector pblico. Adems, en el caso argentino se observa una trama productiva menos densa y diversa de agentes productores de insumos intermedios y menos externalidades que en la salmonicultura chilena. En las primeras etapas asociadas a la implantacin de una nueva actividad productiva el crecimiento est condicionado por el ritmo de creacin de capacidad productiva (Saviotti y Gaffard, 2004). Con el ingreso de nuevas empresas locales y extranjeras se instalan fbricas, se contrata mano de obra y se forman subcontratistas. Las empresas toman decisiones sobre la base de las utilidades previstas, que dependen fundamentalmente de que exista un gran mercado que atender y del marco macroeconmico e institucional en que funcionan. La expectativa de un gran mercado introduce un fuerte incentivo para crear nueva capacidad productiva, pero el ritmo de creacin de dicha capacidad depender de la disponibilidad de recursos financieros, conocimientos en materia de produccin, mano de obra calificada y condiciones regulatorias e institucionales propias de cada pas y sector. Los altos mrgenes de utilidad bruta que normalmente se obtienen en el periodo inicial tienden a bajar a medida que aparecen las imitaciones e ingresan nuevas empresas al mercado. La estructura del mercado cambia gradualmente y se transforma en una estructura ms competitiva en que el crecimiento est determinado por el ritmo de expansin de la demanda, tanto interna como externa. Gradualmente la industria alcanza una meseta en que los rendimientos schumpeterianos de la innovacin bajan y la competencia de precios y la diferenciacin de productos pasan a ser componentes esenciales de la estrategia de cada empresa. Esto es bsicamente lo que ha pasado con la reciente expansin de la salmonicultura en Chile y tambin con la produccin de soja genticamente modificada y aceite vegetal en Argentina, como veremos ms adelante. En ambos casos la incorporacin exitosa de una nueva actividad econmica ha dado pie a la aparicin de nuevas instituciones y nuevos patrones de competitividad internacional en la economa.

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

65

Desde esta perspectiva, la incorporacin de nuevas actividades productivas en la economa constituye un eje explicativo central del mayor o menor xito logrado por el proceso de desarrollo. En el caso chileno en particular observamos que la economa alcanza un proceso exitoso de transformacin estructural a fines del decenio de 1980 y durante el decenio de 1990. La minera, las telecomunicaciones, la industria de la celulosa y el papel, el cultivo del salmn y la transformacin de la industria vitivincola en una industria de ltima generacin, altamente competitiva en los mercados internacionales, constituyen expresiones patentes de una economa que logr concretar una

transformacin estructural e institucional eficiente. Se instalaron fbricas de ltima generacin, se implement una gestin profesional, se crearon instituciones regulatorias de creciente sofisticacin y se formaron aglomeraciones productivas locales, al tiempo que se logr una penetracin activa en los mercados mundiales. El sector pblico, lejos de adoptar una postura ausente, tuvo un papel activo en este proceso. El proceso chileno constituye un ejemplo palpable de transformacin estructural e institucional que simplemente no puede apreciarse si solo brindamos una descripcin macroeconmica convencional del desempeo de esta economa.

III

El cambio estructural, la incorporacin de nuevas actividades y el establecimiento de nuevos regmenes sectoriales

Examinemos ahora la evidencia emprica de que disponemos acerca de los cambios estructurales en la economa de la regin en el curso de las tres ltimas dcadas. El cuadro 1 muestra cambios de composicin del producto interno bruto (PIB) manufacturero en Argentina, Brasil, Chile, Colombia y Mxico en el perodo 19702002. Tambin presenta un ndice de cambio estructural calculado por la CEPAL sobre la base de su Programa de Anlisis de la Dinmica Industrial (PADI).1 El cuadro 1 muestra que en el perodo indicado Argentina, Chile, Brasil y Colombia experimentaron una radical transformacin de su estructura industrial, que se orient al procesamiento de recursos naturales y a la produccin de alimentos. Un ejemplo de esta transformacin es la produccin de soja genticamente modificada y aceite vegetal en Argentina, la produccin vitivincola y el cultivo del salmn en Chile, las flores frescas en Colombia y la siderurgia y la industria de la celulosa y el papel en Brasil. En cambio, el proceso mexicano de transformacin estructural sigui otro camino. De hecho, en ese pas se redujo la participacin relativa del procesamiento de recursos naturales en la produccin manufacturera y solo la industria automotriz alcanz una expansin relativa destacable. Junto con la industria automotriz, Mxico ampli el ensamblaje de televisores, equipos de video y computadoras para el mercado estadounidense, sobre todo con piezas y componentes intermedios importados. En Mxico, como en otros pases del Caribe (Honduras, El Salvador, Guatemala), la transformacin estructural tambin se caracteriz por el predominio de la actividad de ensamblaje tipo maquila, con uso intensivo de mano de obra barata no calificada. En cuanto al ndice de cambio estructural, en el cuadro 1 se observa que en el perodo 1970-1996 la economa chilena exhibi el proceso ms vigoroso de transformacin estructural dentro del grupo de pases estudiados. A fines del decenio de 1990 el ndice de cambio estructural2 chileno experiment una contraccin

1 Las cifras que figuran en el cuadro 1 se calcularon empleando el programa computacional PADI de la CEPAL. El autor agradece a G. Stumpo y J. Marincovic, de la Divisin de Desarrollo Productivo y Empresarial de la CEPAL, que le hayan facilitado el uso de los datos y ayudado con los clculos.

2 El ndice de cambio estructural es un ndice elaborado por la Organizacin de las Naciones Unidas para el Desarrollo Industrial (ONUDI), que mide la intensidad de los cambios en las estructuras industriales.

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

66

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

CUADRO 1

Amrica Latina (cinco pases): Cambios en la estructura de la industria, 1970/1996-2000/2002a

Argentina Brasil Chile Colombia Mxico

1970 1996 2000 2002 1970 1996 2000 2002 1970 1996 2000 2002 1970 1996 2000 2002 1970 1996 2000 2002 I II III+IV V Total

ICEb

13,2 10,9 47,8 28,1 100

9,9 7,2 62,1 20,7 100 14,3

8,6 7,4 65,3 18,7 100 18,0

6,7 6,1 71,7 15,6 100 25,3

16,2 6,8 37,8 39,2 100

25,6 7,3 43,4 23,7 100 18,9

26,0 8,3 41,6 24,0 100 32,3

26,5 8,9 41,5 23,1 100 27,6

11,4 5,5 58,3 24,9 100

10,4 1,9 59,7 28,0 100 40,1

10,5 2,3 60,7 26,5 100 27,3

10,0 1,9 61,9 26,2 100 33,5

12,3 3,0 46,2 38,5 100

10,1 6,5 55,4 28,1 100 19,4

8,7 4,9 57,0 29,4 100 29,9

9,0 6,5 57,1 27,3 100 30,9

12,0 8,4 43,2 36,4 100

14,4 14,6 43,4 27,6 100 17,3

16,4 18,8 39,1 25,8 100 22,1

15,6 18,6 40,8 25,0 100 22,5

Fuente: PADI (Programa de Anlisis de la Dinmica Industrial), programa computacional de la Unidad de Desarrollo Industrial y Tecnolgico, de la Divisin de Desarrollo Productivo y Empresarial de la CEPAL.

a b

ndice de cambio estructural, ao de referencia 1970. I = Industrias que hacen uso intensivo de ingeniera, excluida la automotriz (Clasificacin Industrial Internacional Uniforme de todas las actividades econmicas, CIIU 381, 382, 383, 385). II = Automviles (CIIU 384). III+IV = Industrias que hacen uso intensivo de recursos naturales. Alimentos, bebidas y tabaco (CIIU 311, 313, 314); industrias de procesamiento de recursos naturales (CIIU 341, 351, 354, 355, 356, 371, 372). V = Industrias que hacen uso intensivo de mano de obra (CIIU 321, 322, 323, 324, 331, 332, 342, 352, 361, 362, 369, 390).

notable, lo que indica que la incorporacin de nuevos sectores productivos en la economa perdi dinamismo en ese perodo. En efecto, entre 1998 y 2003 la inversin como porcentaje del PIB y el ritmo de crecimiento de la economa acusaron una fuerte desaceleracin en Chile, al tiempo que se desaceleraba tambin sensiblemente el proceso de transformacin estructural de la economa. Como ya se seal, la incorporacin de nuevas actividades productivas normalmente se vincula a los grandes cambios econmicos, institucionales y tecnolgicos que coevolucionan en el proceso de desarrollo econmico e influyen unos en otros de maneras complejas y escasamente comprendidas an. Para aclarar este proceso se examinarn dos casos concretos: la produccin de soja genticamente modificada y aceite vegetal en Argentina y la salmonicultura en Chile.

1. La produccin de soja genticamente modificada y aceite vegetal en Argentina

el segundo productor mundial de este tipo de soja, despus de los Estados Unidos.3 La transicin de la soja convencional a la soja genticamente modificada supuso una profunda transformacin de la organizacin productiva y de las instituciones del sector agrcola argentino. Hoy predominan la siembra directa (cero labranza) y la agricultura de contratos y el agricultor tradicional cumple un papel mucho menor como agente responsable de organizar la produccin. Dicho papel ahora est a cargo de grandes empresas y de subcontratistas de ingeniera agrcola, de carcter independiente, que atienden sucesivamente distintos predios y organizan la produccin. Actualmente se firman contratos de riesgo para el financiamiento y la organizacin productiva con intermediarios financieros y bancos especializados en el financiamiento de la produccin de soja. El paquete tecnolgico semillas, abonos, herbicidas utilizado por los subcontratistas es propiedad privada de grandes empresas transnacionales,

La difusin de cultivos transgnicos comenz en el mundo en 1995. En 2002 haba cerca de 60 millones de hectreas con estos cultivos, 14 millones de las cuales estaban ubicadas en Argentina. Ms del 90% de la actual produccin de soja en Argentina corresponde al tipo genticamente modificado, siendo dicho pas

3 Brasil es tambin un gran productor de soja junto con Argentina y los Estados Unidos producen cerca del 95% de la oferta mundial total, pero hasta el momento no se ha dedicado a producir la variedad genticamente modificada. Hasta ahora no ha entregado soja genticamente modificada para produccin (Trigo, Lpez y otros, 2002).

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

67

como Monsanto, Cargil y otras.4 Esto establece una marcada diferencia con el patrn predominante en la revolucin verde de la dcada de 1960, cuando la tecnologa agrcola era fundamentalmente un bien pblico distribuido por organismos agrcolas del Estado. Durante el proceso de transicin a la produccin de soja genticamente modificada han emergido en Argentina muchas nuevas instituciones (hbitos de comportamiento social). Por ejemplo, se cree que hasta un 40% de las semillas utilizadas en una campaa agrcola determinada constituyen semillas retenidas del ao anterior (la denominada bolsa blanca), que se venden como versiones no autorizadas, lo que infringe los derechos de propiedad de Monsanto sobre la tecnologa. Monsanto originalmente no patent en Argentina como corresponda su tecnologa para la soja genticamente modificada y sus herbicidas afines y actualmente est iniciando acciones legales para obstruir las exportaciones argentinas de pellets de soja a mercados mundiales, por considerar que Argentina viola sus derechos de propiedad intelectual en este campo. El mismo cuadro de grandes cambios econmicos e institucionales se encuentra al examinar la produccin de aceite vegetal a partir de la soja genticamente modificada. En la dcada de 1990 se instalaron nuevas plantas de ltima generacin. Se trata de instalaciones de produccin catalticas altamente automatizadas, en que la productividad laboral es diez veces mayor que la que se lograba con la tecnologa manufacturera del decenio de 1970 que predominaba en la Argentina hasta hace relativamente poco tiempo. La generacin de empleo en la industria es bastante baja. El sector de produccin de aceite est altamente concentrado y es dominado por unos pocos grandes conglomerados locales. Solo recientemente ha entrado capital extranjero en la industria, con la adquisicin de empresas nacionales.

La informacin hasta aqu presentada indica que el inicio de la produccin de soja genticamente modificada y aceite vegetal en Argentina trajo aparejados grandes cambios en las instituciones, la tecnologa de produccin y la organizacin industrial. Han surgido en la economa mayores rendimientos a escala, mayores externalidades y muchas capacidades tecnolgicas nuevas.

2. La salmonicultura en Chile

4 Es interesante observar que, en el caso de las semillas genticamente modificadas, Monsanto propietario mundial de la patente Roundup Ready opt por no registrar dicha patente en Argentina y distribuir el producto mediante arreglos privados con grandes contratistas y distribuidores. Se cree que tal comportamiento responde a la poca confianza que la empresa tena en el funcionamiento del sistema de patentes argentino. No hay que olvidar, adems, que las semillas genticamente modificadas son resistentes a un herbicida especfico glifosato, tambin propiedad de Monsanto. Los derechos de propiedad intelectual y la capacidad de lograr que se cumpla la ley en un entorno institucional dado son los factores que parecen afectar ms el comportamiento del mercado en las circunstancias actuales de la organizacin industrial (Ablin y Paz, 2000, p. 8).

El proceso por el cual se alcanz competitividad internacional en la industria salmonera chilena abarca ms de dos dcadas, perodo en que ingresaron al mercado muchas empresas nuevas nacionales y extranjeras, se crearon instituciones y capacidades especficas para el sector y se incorpor la gestin profesional a una industria que originalmente era casi artesanal, alterando significativamente la organizacin productiva y las prcticas internacionales de comercializacin.5 Debido al impacto acumulativo de tales cambios, Chile gradualmente adquiri clase mundial como uno de los tres principales pases salmoneros del mundo, codo a codo con Noruega y Escocia. La salmonicultura en Chile ha tenido tres etapas de desarrollo bien diferenciadas, en las que los actores y los problemas fueron cambiando sensiblemente. En la etapa inicial, el cultivo del salmn se introdujo con xito y se adapt al entorno chileno, comenzando casi totalmente a partir de material gentico importado. Como en esta etapa los principales factores que determinan el comportamiento de cada empresa y el surgimiento de una nueva rama de actividad son los procesos de ensayo y error y de aprendizaje, el perodo no estuvo exento de las proverbiales dificultades de puesta en marcha, tanto dentro de las empresas como en el sector en general. En esos aos fue fundamental la accin del Gobierno de Chile a travs de la CORFO y la Fundacin Chile. En la segunda etapa, la industria aument rpidamente de tamao y complejidad con el ingreso al mercado de muchos proveedores de insumos intermedios y firmas de servicio y la formacin de un fuerte conglomerado industrial propio del sector. La funcin del Estado cambi radicalmente, ya que se hizo a un lado en su papel de agente dinmico que propiciaba el inicio de una nueva actividad. En cambio, se

5 Este apartado sobre la salmonicultura en Chile se basa en un artculo anterior del autor para el Banco Mundial (vase Katz, 2004).

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

68

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

concentr en establecer el entorno regulatorio y los mecanismos de vigilancia que se aplican actualmente para la supervisin del sector. Tambin apoy a la industria en sus negociaciones internacionales, cuando se formularon acusaciones de dumping procedentes de empresas salmoneras estadounidenses. Por ltimo, la salmonicultura lleg a una tercera etapa, en que la estructura industrial sufri una profunda transformacin mediante las fusiones y adquisiciones, los cambios de propiedad de las plantas, la inversin extranjera directa y un rpido proceso de internacionalizacin. En menos de 20 aos las exportaciones salmoneras de Chile, casi totalmente de cultivo, subieron de menos de 50 millones de dlares en 1989 a cerca de 1.700 millones en la actualidad. Corresponden a alrededor del 6% de las exportaciones totales del pas. De una participacin casi insignificante en la produccin mundial de salmn (2% en 1987) Chile pas a casi un tercio de esa produccin en los ltimos aos. En este proceso intervinieron muchas fuerzas econmicas, tecnolgicas e institucionales. En los primeros aos de la salmonicultura chilena participaron organizaciones pblicas, empresas extranjeras y numerosas pymes. Aunque evidentemente el sector pblico tuvo desde el principio un papel importante, surgi tambin una nueva generacin de empresarios chilenos afines al cultivo del salmn que pasaron a ser los impulsores de la industria. Las actividades regulatorias y sanitarias entre ellas los permisos de pesca y cultivo, la vigilancia del impacto ambiental y el control de las importaciones de huevos de salmn estn a cargo de organismos pblicos tales como el Servicio Nacional de Pesca (SERNAPESCA) y la Comisin Nacional del Medio Ambiente (CONAMA). La infraestructura jurdica necesaria para apoyar estas actividades se estableci a fines de la dcada de 1970 y durante la de 1980, y luego se perfeccion considerablemente para cumplir con los parmetros internacionales (Aquanoticias, 1997a). En los primeros aos de la industria las prcticas productivas eran casi artesanales y, como ya se dijo, se basaban fundamentalmente en material gentico importado. El alimento de los salmones, principal componente de los costos del cultivo, se preparaba diariamente en cada empresa a partir de materia prima fresca. La tasa de conversin de alimento a pescado era ms de 3:1, es decir, 3 kilogramos de alimento fresco por kilogramo de salmn. Eso es ms de tres veces el coeficiente insumo/producto que la industria exhibe hoy,

lo que demuestra que ha logrado grandes mejoras de productividad y tambin que los procesos de aprendizaje han sido muy importantes dentro de cada empresa (Aquanoticias, 1997b, p. 24). Se pueden citar muchos ejemplos de este tipo acerca de los tanques de cultivo, las vacunas, el procesamiento del producto final y otros (Aquanoticias, 1998, p. 12). A fines de la dcada de 1990 el cultivo del salmn en Chile alcanz muchas de sus caractersticas actuales de oligopolio maduro.6 En la segunda mitad de esa dcada los precios mundiales del producto cayeron significativamente, acercndose a los costos de produccin unitarios de largo plazo de la industria. Las utilidades brutas se redujeron, al aumentar la competencia y disputabilidad de los mercados de salmn. El rgimen tecnolgico y competitivo de la industria se volvi ms exigente debido a las fusiones y adquisiciones, lo que aument, por un lado, el tamao medio de las empresas, su uso intensivo de capital y su sofisticacin tecnolgica y, por otro, la concentracin comercial. Tras haber examinado algunos de los factores econmicos, tecnolgicos e institucionales que contribuyeron a la produccin de soja genticamente modificada y aceite vegetal en Argentina y al cultivo del salmn en Chile, se pueden ahora extraer algunas conclusiones generales. Tanto en Argentina como en Chile el proceso de cambio estructural de las ltimas dos dcadas se ha inclinado notablemente hacia las actividades de procesamiento de recursos naturales, sobre todo productos agrcolas y alimentos, celulosa y papel, productos pesqueros, gas y petrleo. Dicha transformacin plantea muchos interrogantes acerca del impacto de este proceso y de las consecuencias biolgicas, genticas y ambientales del crecimiento basado en una explotacin ms intensiva de recursos naturales. Es evidente que la explotacin sostenible de tierra agrcola, recursos marinos, bosques o minas exige la comprensin y el conocimiento bsicos de disciplinas

6 Lo que es una industria madura y cmo se aplica el concepto en el caso de la salmonicultura qued claro en una conferencia pblica reciente dictada por Torben Petersen, gerente general de Fjord Seafood Chile, filial de la empresa noruega del mismo nombre. l dijo que el verdadero proceso de maduracin comienza cuando vemos que las empresas actan orientadas por los mercados ms que por la produccin, es decir, cuando el crecimiento salmonicultor est determinado por su mercado y no por su produccin (Aquanoticias, 2004).

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

69

tales como la biologa, la gentica, las ciencias marinas, la mineraloga, la inmunologa y muchas otras relacionadas con la conservacin, la tasa de agotamiento y la explotacin racional de estos recursos. Para ello existen conocimientos y tecnologas disponibles internacionalmente; sin embargo, es preciso tener en cuenta que un componente fundamental de la base de conocimientos necesaria para estas actividades es propio de cada pas y de cada lugar, dado que las condiciones fsicas, biolgicas y ecolgicas de cada sitio productivo difieren profundamente. Lo mismo ocurre con los bienes de capital e insumos intermedios que se requieren para cada caso. En otras palabras, las funciones productivas disponibles en el acervo tecnolgico internacional que se supone estn listas para usar no son adecuadas en las situaciones que nos ocupan. Es preciso realizar actividades de investigacin y desarrollo aplicadas para adaptar a las condiciones locales los bienes de capital y los insumos intermedios disponibles en el mbito internacional y as disear y aplicar a la produccin los que se ajustan a las caractersticas locales especficas. Conviene orientar a las organizaciones pblicas de investigacin y desarrollo, a los laboratorios uni-

versitarios y a las empresas de ingeniera locales para que emprendan misiones tecnolgicas destinadas a crear conocimientos y tecnologas de organizacin productiva que sirvan especficamente al pas y al sector respectivos. Cuando examinamos desde esta perspectiva los temas descritos surgen las tpicas preguntas sobre las fallas de mercado, la falta de bienes pblicos y la apropiacin imperfecta de los beneficios. La necesidad de intervencin del gobierno se hace evidente para que los pases latinoamericanos exploten sus recursos naturales de manera racional y sostenible. Sin duda la buena gestin macroeconmica aparece como una condicin indispensable para el xito, pero es la complejidad tecnolgica, econmica e institucional de cada situacin particular lo que resulta crucial y demanda la atencin del sector pblico, si se quiere que los pases latinoamericanos aprovechen plenamente sus posibilidades de crecimiento derivadas de su abundante dotacin de recursos naturales. Esto nos lleva a examinar la forma en que hasta ahora ha evolucionado la capacidad de generacin de tecnologa en la regin y lo que hay que hacer en este campo en los aos venideros.

IV

Actividades nacionales de generacin de tecnologa en Amrica Latina

Hasta ahora las empresas latinoamericanas no han manifestado gran inters por participar en actividades de generacin de tecnologa tendientes a desarrollar tecnologas propias. A diferencia de empresas exitosas de pases ms desarrollados, las firmas latinoamericanas no han dado indicios de estar interesadas en ampliar significativamente sus actividades internas de investigacin y desarrollo ni en establecer vnculos ms estrechos con universidades locales, laboratorios pblicos y empresas de ingeniera para disear nuevos productos o concebir nuevas tecnologas de proceso. Tampoco han intentado exportar formas puras de tecnologas y conocimientos resultantes de sus procesos de aprendizaje internos, como han hecho empresas suecas o finlandesas del sector de la celulosa y el papel, empresas holandesas y escocesas de productos lcteos y salmonicultura, o empresas canadienses de refinera de cobre.7 De hecho, la mayora de las empresas latinoamericanas parecen contentarse con un comportamiento ms bien pasivo en esta materia. Ser cuestin de tiempo hasta que finalmente desarrollen el inters por adoptar una perspectiva ms dinmica en este sentido o estaremos ante un comportamiento de largo plazo que exige un enfoque de polticas pblicas distinto para alcanzar dinamismo

7 En cambio, cabe sealar que hubo empresas metalrgicas y consultoras de ingeniera de Argentina, Brasil y Mxico que en el decenio de 1970 y comienzos del de 1980 realizaron exportaciones de tecnologa pura, manifiesta en fbricas llave en mano y contratos de otorgamiento de licencias. Estos fenmenos pasaron inadvertidos al arreciar las fuertes crticas al proceso de industrializacin hacia adentro en la dcada de 1980. Sobre el tema de la exportacin de tecnologa desde Amrica Latina, vase Amsdem (2001).

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

70

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

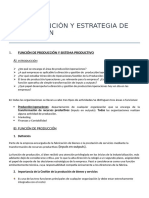

GRFICO 1

Algunas regiones y pases: Inversin en investigacin y desarrollo como porcentaje del producto interno bruto, 2002a

2,60% 1,73% 1,71% 1,50% 1,04% 1,03% 0,64% 0,57% 0,40% 0,39% 0,39% 0,39% 0,38% 0,22% 0,17%

Norteamrica Europa Asia Oceana Brasil Espaa

ALC

Chile Panam Mxico Argentina Costa Rica Rep. Bol. de Venezuela Uruguay Colombia 0

Fuente: Elaboracin propia.

a ALC

0,005

0,01

0,015

0,02

0,025

0,03

= Amrica Latina y el Caribe.

tecnolgico en el sector comercial de la economa? Al parecer se trata de lo segundo, por lo que se explica a continuacin. La falta de participacin de las empresas latinoamericanas en las actividades de generacin de tecnologa parece ser una caracterstica profundamente arraigada en los modelos locales de organizacin productiva que obedece, por una parte, al hecho de que la infraestructura de generacin de conocimientos del sector pblico que se instal en los pases latinoamericanos en la posguerra es ineficiente y fragmentada y, por otra, a que las empresas no tienen suficientes incentivos para ampliar las actividades locales de generacin de tecnologa y los gastos en investigacin y desarrollo.8 En la regin siempre se ha gastado poco en investigacin y desarrollo: cerca de un punto porcentual del PIB, como mximo. Dicho gasto ha oscilado entre un tercio y un cuarto de lo que los pases ms industrializados asignan al desarrollo de nuevas tecnologas (grfico 1), y adems el 80% del gasto total en

8 Muchas empresas latinoamericanas llevan a cabo sistemticamente actividades de adaptacin en materia de generacin de conocimientos, con el fin de mejorar los productos y los procesos. Aunque muchas de estas actividades suponen una generacin creciente de conocimientos y cambios en la organizacin productiva, normalmente no se recogen en las encuestas convencionales que miden los esfuerzos de investigacin y desarrollo dentro de cada empresa. Por su carcter informal, el valor real de las actividades y gastos de este tipo no suele informarse cabalmente.

investigacin y desarrollo ha estado a cargo del Estado en laboratorios del sector pblico y universidades pblicas. An se sabe muy poco de las razones por las cuales las organizaciones, tanto pblicas como privadas, y las instituciones funcionan bien o no en el mbito de la generacin y difusin de conocimientos en un pas determinado. Sin embargo, sabemos que los mercados no operan bien en este campo, debido a la informacin imperfecta, a la fragilidad de los derechos de propiedad, a la falta de dotacin de capital humano, entre otros muchos factores. El diseo organizacional deficiente, la ausencia de coordinacin y la falta de buenos incentivos, de mercado y no de mercado contribuyen en gran medida a que las empresas no participen y muestren un comportamiento ineficiente a escala nacional en lo que se refiere a generacin y difusin de tecnologa. Por cierto, la magnitud de los gastos en actividades de investigacin y desarrollo de un pas es un indicador importante de su participacin en temas tecnolgicos, pero ms importante que los gastos es la eficiencia con que las organizaciones y laboratorios de investigacin y desarrollo locales transforman los recursos en conocimientos tecnolgicos tiles para la produccin de bienes y servicios. Un desempeo institucional deficiente y un rgimen de incentivos inadecuado parecen ser los principales motivos por los cuales las fuentes de tecnologa locales no han tenido un papel importante como semilleros de innovacin en Amrica Latina.

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

71

An queda un largo camino por recorrer hasta que las empresas, las universidades, los consultores de ingeniera, los bancos y aseguradoras, las asociaciones profesionales, las municipalidades y los funcionarios pblicos en general aprendan cmo abordar de la mejor manera posible los temas de innovacin y desarrollo tecnolgico locales. Cmo crear mercados de capital de riesgo capaces de financiar actividades de innovacin? Cmo orientar a los futuros emprendedores que salen de los laboratorios universitarios? Cmo hacer para que las pymes puedan enfrentar los costos de la innovacin? Qu papel podran cumplir los parques tecnolgicos o las incubadoras en este sentido? Todava no hay una respuesta razonable para esta y muchas otras preguntas similares en la mayora de los pases latinoamericanos. Adems, como ya se seal, cuando el crecimiento se basa en la explotacin de recursos naturales surgen ms complicaciones, por las singulares circunstancias econmicas, institucionales y tecnolgicas que rodean la explotacin sostenible de tales

recursos. Algunos son renovables y otros no. El costo de oportunidad correspondiente al agotamiento y la renovacin vara considerablemente de una rama de actividad econmica a otra debido a las diferentes circunstancias biolgicas y ambientales. El comportamiento econmico de las empresas se ve afectado, entre otros factores, por el costo de exploracin de nuevas fuentes de abastecimiento, el ciclo biolgico de cada sitio, su tasa natural de agotamiento, el costo de preservacin del ambiente, el tipo de marco regulatorio y el sistema de derechos de propiedad en que se realiza la explotacin del recurso. Dichas circunstancias afectan el horizonte de planificacin con que las empresas ingresan a la actividad, la tasa de largo plazo de las utilidades tras los programas de inversin, y la estrategia con que cada empresa toma la decisin de permanecer o retirarse de la actividad. Adems, el clima poltico que impera en cada pas ante la exploracin y explotacin de sus recursos naturales tambin es fundamental, condicionando la estrategia tecnolgica de las firmas.

V

Polticas de desarrollo tecnolgico e innovacin

Para lograr un mayor crecimiento y ms competitividad internacional es indispensable acrecentar los esfuerzos nacionales de investigacin y desarrollo y la eficiencia con la que se organizan y llevan a cabo las actividades nacionales de generacin de conocimientos. Para ampliar las actividades de generacin y difusin de conocimientos, los pases latinoamericanos deben sortear limitaciones financieras, institucionales y de capital humano. Los sistemas nacionales de innovacin de Amrica Latina an estn sumamente fragmentados y forman parte de una maquinaria social cuyas piezas deben funcionar con mayor coordinacin para incrementar la productividad y el ritmo de innovacin. Es esencial elevar los recursos que los pases asignan a las actividades de investigacin y desarrollo, pero tambin es altamente prioritario mejorar la productividad de los recursos que actualmente se dedican a las actividades de generacin de conocimientos y tecnologa. Hay que alentar al sector privado a que reafirme su compromiso de apoyar la investigacin y el desarrollo y los esfuerzos de absorcin de tecnologa. Con ese fin, los mecanismos ms apropiados son el fortalecimiento de los derechos de propiedad intelectual y el ofrecimiento de incentivos financieros. Es preciso establecer mecanismos judiciales apropiados para hacer valer los derechos de propiedad, dada la fragilidad del entorno jurdico vigente hoy en la mayora de los pases de la regin. Sin embargo, esta medida debe tomarse dentro de un marco adecuado de polticas de defensa de la competencia, evitando un aprovechamiento monopolstico del mercado por las empresas cuyas patentes habrn de fortalecerse. Por cierto, el sector pblico debe cumplir un papel protagnico (mediante sus universidades y laboratorios de investigacin y desarrollo) en la exploracin de la frontera del conocimiento bsico para la explotacin sostenible de los recursos naturales, a saber, la biologa y biotecnologa moleculares, la gentica, la inmunologa y las ciencias y biotecnologas de la salud humana y animal (incluidas las relativas a las

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

72

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

vacunas y productos farmacuticos), as como la expansin de las ciencias informticas y las tecnologas de la informacin, de importancia fundamental para la transicin a una economa de aprendizaje. No obstante, es el sector privado el que debe ser inducido a adoptar una posicin ms activa y comprometida en cuanto a la creacin y aplicacin de nuevas tecnologas derivadas de las ciencias bsicas, a fin de que los pases de Amrica Latina alcancen un ritmo ms acelerado de innovacin y progreso tecnolgico. Esto es esencial para que los pases de la regin logren, por una parte, una mayor tasa de expansin de las exportaciones que tienen ms valor agregado nacional y, por otra, un mejor suministro de los servicios y bienes pblicos necesarios para otorgar una proteccin ambiental mucho ms amplia en la transicin hacia una frontera productiva con uso ms intensivo de recursos naturales. Tambin debe inducirse a otros miembros del sistema nacional de innovacin, como la banca y las aseguradoras, las universidades y las autoridades municipales, por ejemplo, a participar ms activamente en los asuntos tecnolgicos locales, explorando nuevos mecanismos que sirvan para desarrollar mercados de capital de riesgo, programas de mejoramiento del capital humano y arreglos institucionales relacionados con la difusin de tecnologa y la proteccin de los derechos de propiedad y el medio ambiente. En cuanto al financiamiento de la investigacin y el desarrollo, deben explorarse nuevas formas de mercados de capital de riesgo. En muchos pases los gobiernos buscan activamente opciones institucionales para que el sistema de pensiones pueda asumir un papel ms importante en este sentido. Asimismo, debe considerarse la posibilidad de que el gobierno acte como un intermediario financiero de segundo piso, que descentralice la gestin de los fondos pblicos destinados a investigacin y desarrollo y lo encauce hacia los bancos comerciales, invitando as a la banca a asumir un papel ms decidido en la financiacin de dichas actividades. En este sentido, muchos pases del mundo estn desarrollando con xito nuevas formas de ingeniera social. Es preciso explorar la perspectiva de crear parques tecnolgicos e incubadoras en campos como la agroindustria y la acuicultura, de utilizar en formas novedosas la madera en vivienda y mobiliario, y de elaborar otros recursos naturales que actualmente se explotan en la regin. Asimismo, hay que estimular a las empresas que ofrecen programas de computacin y servicios de ingeniera para pymes, ya que los proveedores de programas parecen estar atendiendo

exclusivamente las necesidades de las grandes empresas, con lo cual las tecnologas computarizadas de organizacin de la produccin resultan casi inaccesibles para gran parte de las pymes. El fortalecimiento de la trama productiva a nivel local y municipal exige muchas nuevas formas de accin colectiva y coordinacin con el sector pblico. Esto porque al actuar en el mbito local se obtienen fuertes externalidades de red. Al fomentar la creacin de aglomeraciones (clusters) industriales en torno a la explotacin de recursos naturales se brinda la oportunidad de actuar en colaboracin con las municipalidades, las universidades regionales, los centros de investigacin y las pequeas empresas familiares, explorando formas de interaccin hasta ahora desaprovechadas en la regin, en mbitos como la agroindustria y los productos farmacuticos. Las biotecnologas parecen estar abriendo oportunidades de esta ndole. Por cierto, no es tarea fcil promover la accin colectiva y una mayor coordinacin en el mbito local con el fin de producir y difundir conocimientos tecnolgicos. Se podran usar subsidios a la demanda e intermediarios pblicos con el fin de ayudar a las pymes a formular proyectos de investigacin y desarrollo y de innovacin para luego presentarlos a bancos y organismos pblicos de financiamiento. Ha habido fructferas experiencias recientes en este sentido en pases como Brasil, Chile y Costa Rica, lo que indica que los esfuerzos por desarrollar mercados de capital pueden ser fundamentales en el mbito local y municipal. Conviene explorar las posibilidades de contratos de riesgo compartido, licitaciones pblicas y concursos con miras a fomentar el inters de las empresas privadas en la generacin de tecnologa. Acelerar la transicin a una economa basada en el conocimiento debera ser un asunto de poltica estratgica para el futuro inmediato. Es probable que el hecho de disponer de ms bienes pblicos en el campo de las tecnologas de la informacin y de las comunicaciones influya fuertemente tanto en el crecimiento de la productividad como en un acceso ms equitativo a los bienes y servicios digitales en la sociedad. El tema ocupa hoy un lugar preponderante en la agenda de polticas de muchos pases del mundo que estn expandiendo la infraestructura digital en colegios, hospitales y municipalidades. Este proceso podra combinarse con un mayor apoyo al surgimiento de proveedores nacionales de programas computacionales e industrias de contenido que atiendan especficamente a las necesidades de salud, educacin y municipales de las

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

REVISTA

DE

LA

CEPAL

89

AGOSTO

2006

73

comunidades locales y regionales. Para lograr una mayor conectividad a internet y una reduccin de la brecha digital internacional y nacional es preciso tomar medidas enrgicas no solo en el mbito tecnolgico y financiero, sino tambin en el regulatorio, en relacin con el funcionamiento de la industria de las telecomunicaciones. En la transicin a una economa digital habr que abordar temas como la compatibilidad de los estndares y la creacin de redes. Es difcil anticipar cules polticas servirn y cules no para mejorar el desempeo tecnolgico de un pas determinado. El proceso de fomentar la generacin y difusin de conocimientos en la economa y de ampliar la equidad en el acceso a muchos de los bienes y servicios que subyacen la transicin a una economa digital basada en el conocimiento tiene caractersticas propias en cada pas. No existen polticas nicas que tengan posibilidades de funcionar bien.

Evidentemente, habr que adoptar mtodos de ensayo y error y un enfoque altamente pragmtico para abordar estos asuntos. La experiencia de las economas dinmicas de Asia oriental que menciona la literatra especializada, con ejemplos de xitos y fracasos en el diseo y ejecucin de polticas tecnolgicas, as como la de Irlanda, Nueva Zelandia o Israel, confirman que en este campo no hay recetas que sirvan para todos los casos. Existen diferentes formas de capitalismo en el mundo y es hora de que los gobiernos latinoamericanos busquen activamente su propio estilo de capitalismo, abandonando gradualmente las ideas anticuadas del Consenso de Washington y comenzando a experimentar con medidas especialmente concebidas para cada pas, con miras a desarrollar y promover un sistema de innovacin nacional ms vigoroso. (Traducido del ingls)

Bibliografa Ablin, E. y S. Paz (2000): Productos transgnicos y exportaciones agrcolas. Reflexiones en torno a un dilema argentino, Buenos Aires, Direccin de Negociaciones Econmicas y Cooperacin Internacional. Amsdem, A. (2001): The Rise of the Rest: Challenges to the West from Late Industrializing Economies, Nueva York, Oxford University Press. Aquanoticias (1997a): noviembre. (Journal of the Chilean Salmon farming industry). (1997b): julio. (1998): abril-mayo. (2004): 18 de mayo. Banco Mundial (1993): The East Asian Miracle: Economic Growth and Public Policy, Washington, D.C. Harberger, A. (1998): A vision of the growth process, American Economic Review, vol. 88, N 1, Nashville, Tennessee, American Economic Association, marzo. Katz, J. (2002): Efficiency and equity aspects of the new Latin American economic model, Economics of Innovation and new Technologies, vol. 11, N 4-5, Londres, Routledge. (2003): Market oriented reforms, globalization and the recent transformation of Latin American innovation systems, Research Policy, Amsterdam, Elsevier. (2004): Economic, institutional and technological forces inducing the successful inception of salmon farming in Chile, documento preparado para el Banco Mundial. Saviotti, P. y J.L. Gaffard (2004): Innovation, estructural change and growth, Revue conomique, vol. 55, Pars, Presses de Sciences Po, noviembre. Trigo, E., A. Lpez y otros (2002): Los transgnicos en la agricultura argentina. Una historia con final abierto, Buenos Aires, IICA/Libros del Zorzal.

CAMBIO ESTRUCTURAL Y CAPACIDAD TECNOLGICA LOCAL JORGE KATZ

Você também pode gostar

- Cabezas OlmecasDocumento47 páginasCabezas OlmecaspedroAinda não há avaliações

- Adrian Rojze y Martin Gonzalez Samartin (2019) - Recuperar La Soberania MonetariaDocumento16 páginasAdrian Rojze y Martin Gonzalez Samartin (2019) - Recuperar La Soberania MonetariapedroAinda não há avaliações

- La Vida en Los Desiertos MexicanosDocumento4 páginasLa Vida en Los Desiertos MexicanospedroAinda não há avaliações

- Cerebro Emocional. LedouxDocumento4 páginasCerebro Emocional. LedouxpedroAinda não há avaliações

- Bonavena FourierDocumento23 páginasBonavena FourierpedroAinda não há avaliações

- Fourier - Teoría de Los Cuatro MovimientosDocumento49 páginasFourier - Teoría de Los Cuatro MovimientospedroAinda não há avaliações

- Violencia Canibalismo y Poder en FelipeDocumento7 páginasViolencia Canibalismo y Poder en FelipepedroAinda não há avaliações

- London - Encender Una HogueraDocumento3 páginasLondon - Encender Una HoguerapedroAinda não há avaliações

- Salter - La Última NocheDocumento8 páginasSalter - La Última NochepedroAinda não há avaliações

- La Doble Helice J Watson Biblioteca Cientifica Salvat 020 1993 PDFDocumento93 páginasLa Doble Helice J Watson Biblioteca Cientifica Salvat 020 1993 PDFpedro100% (1)

- La Vida Del Doctor Samuel JohnsonDocumento187 páginasLa Vida Del Doctor Samuel Johnsonpedro100% (1)

- TurismoDocumento237 páginasTurismopedroAinda não há avaliações

- Historia de La Organizacion IndustrialDocumento2 páginasHistoria de La Organizacion IndustrialGemma MonteroAinda não há avaliações

- Las Teorias de La AcumulacionDocumento216 páginasLas Teorias de La AcumulacionEduardo R SeGa100% (1)

- Tarea 1 Administracion de Los Recursos ProductivosDocumento10 páginasTarea 1 Administracion de Los Recursos ProductivosFernando GuerreroAinda não há avaliações

- Pre Entrega 2 - OrgaDocumento10 páginasPre Entrega 2 - OrgaJorge CarmonaAinda não há avaliações

- Clases Der Comercio Intern. SESION 01 2019Documento38 páginasClases Der Comercio Intern. SESION 01 2019Fred FloresAinda não há avaliações

- Pensamiento Administrativo Clásico 11 Ab - 17 MyDocumento3 páginasPensamiento Administrativo Clásico 11 Ab - 17 MyHarold Giovanny100% (1)

- Resumen Capitulos 7 8 9 y 10Documento12 páginasResumen Capitulos 7 8 9 y 10Tami Rodal100% (1)

- Semana III Proceso EconomicoDocumento9 páginasSemana III Proceso EconomicoDaniel Salazar0% (1)

- Proactividad en La Niñez y La AdolescenciaDocumento45 páginasProactividad en La Niñez y La AdolescenciaJosé RamirezAinda não há avaliações

- HARNECKER, M (1999) - Capítulos 1, 2 y 3 "La Producción", "Las Relaciones de Producción" y "Las FuerzasDocumento36 páginasHARNECKER, M (1999) - Capítulos 1, 2 y 3 "La Producción", "Las Relaciones de Producción" y "Las FuerzasFranco LedonneAinda não há avaliações

- Organización de La Producción y Dirección de Opera... - (5. GESTIÓN DE LA PRODUCCIÓN. MODELOS. LEAN MANAGEMENT)Documento66 páginasOrganización de La Producción y Dirección de Opera... - (5. GESTIÓN DE LA PRODUCCIÓN. MODELOS. LEAN MANAGEMENT)Fabian Andres Diaz MalpicaAinda não há avaliações

- Analisis Dimensional III PDFDocumento140 páginasAnalisis Dimensional III PDFAngélica María0% (2)

- Elementos de La Estructura OrganizacionalDocumento6 páginasElementos de La Estructura OrganizacionalEslhyzhita Barrera RojasAinda não há avaliações

- Resumen ParteII Capitulo2y3 ChiavenatoDocumento7 páginasResumen ParteII Capitulo2y3 ChiavenatoCaro HuergoAinda não há avaliações

- FORODocumento3 páginasFOROChelsea Álvarez TorrejónAinda não há avaliações

- Investigacion de TeoriasDocumento10 páginasInvestigacion de Teoriaskathy cruzAinda não há avaliações

- 0 El Trabajo y La Funcion de Recursos Humanos Reflex. InicialDocumento22 páginas0 El Trabajo y La Funcion de Recursos Humanos Reflex. InicialLaura Valeria EspinosaAinda não há avaliações

- Una Investigación Sobre La Naturaleza Y Causas de La Riqueza de Las NacionesDocumento16 páginasUna Investigación Sobre La Naturaleza Y Causas de La Riqueza de Las NacionesMarlon ChenAinda não há avaliações

- Modulo VIII Organizacion y Gestion Por ProcesosDocumento32 páginasModulo VIII Organizacion y Gestion Por ProcesosPierre AburtoAinda não há avaliações

- Características Del Pensamiento ClásicoDocumento49 páginasCaracterísticas Del Pensamiento Clásicoalexander parionaAinda não há avaliações

- Apuntes LargosDocumento95 páginasApuntes LargosInés BerjónAinda não há avaliações

- Resumen Ciencias 3 Super CompletoDocumento68 páginasResumen Ciencias 3 Super CompletoMacarena GasparovichAinda não há avaliações

- Revolucion Industrial y Teorias Administrativas Grupo B3Documento81 páginasRevolucion Industrial y Teorias Administrativas Grupo B3RAFAEL CARRILLOAinda não há avaliações

- Capitulo 2 Los Mercados y El Estado en La Economìa ModernaDocumento22 páginasCapitulo 2 Los Mercados y El Estado en La Economìa ModernaVP Juan100% (1)

- Frederick TaylorDocumento3 páginasFrederick TaylorMARIO CARMONAAinda não há avaliações

- Parcial MarxDocumento4 páginasParcial MarxHoblin TeranAinda não há avaliações

- Capítulo 3 - Livi BacciDocumento12 páginasCapítulo 3 - Livi BacciCristina RSAinda não há avaliações

- Capitulo 12 La Estructura de La Organización: Los Objetivos de Este CapítuloDocumento35 páginasCapitulo 12 La Estructura de La Organización: Los Objetivos de Este CapítuloOtto von RentzellAinda não há avaliações

- OEE01 Tarea1 PDFDocumento9 páginasOEE01 Tarea1 PDFNebraska JonesAinda não há avaliações

- Tatiana Anaya, Gabriela Olmos, Dayana Rincon Taller#1Documento4 páginasTatiana Anaya, Gabriela Olmos, Dayana Rincon Taller#1Dayana RinconAinda não há avaliações