Você também pode gostar

- Paso Paso TelarDocumento8 páginasPaso Paso TelarclaudiaxcaroAinda não há avaliações

- KOLA REAL-EmprendedurismoDocumento21 páginasKOLA REAL-EmprendedurismoMeliza Valle CoralesAinda não há avaliações

- Eduardo Galeano - El Imperio Del ConsumoDocumento7 páginasEduardo Galeano - El Imperio Del ConsumoAnquitoAinda não há avaliações

- MAquila en Costa RicaDocumento6 páginasMAquila en Costa RicacfparodiAinda não há avaliações

- Definición de Libro DiarioDocumento48 páginasDefinición de Libro Diariosusana8590Ainda não há avaliações

- El Principio de ParetoDocumento16 páginasEl Principio de ParetoYorvi KevinAinda não há avaliações

- Empresas Familiares Fortalezas y DebilidadesDocumento14 páginasEmpresas Familiares Fortalezas y DebilidadesGM_2803367% (3)

- Heijunka TrabajoDocumento12 páginasHeijunka TrabajoNéstor Andres Agreda YepezAinda não há avaliações

- Vinos BlancosDocumento1 páginaVinos BlancosKevin CoronaAinda não há avaliações

- Cot00495 DidiDocumento1 páginaCot00495 DidiAlejandro GilAinda não há avaliações

- Numeros Decimales PDFDocumento2 páginasNumeros Decimales PDFpeabonsuAinda não há avaliações

- Camara de Comercio ReforestingDocumento9 páginasCamara de Comercio ReforestingDAISY QUEJADAAinda não há avaliações

- UNIDAD 2 PASO 3 Trabajo IndividualDocumento8 páginasUNIDAD 2 PASO 3 Trabajo IndividualKelly MedinaAinda não há avaliações

- 2013-01 (Ene) - 30 - Las 5 S en DesamexDocumento5 páginas2013-01 (Ene) - 30 - Las 5 S en Desamexjecorp75Ainda não há avaliações

- Planeacion Financiera 1.1Documento17 páginasPlaneacion Financiera 1.1Jesus Martin Lopez PeñuelasAinda não há avaliações

- Análisis de La DemandaDocumento7 páginasAnálisis de La DemandaCarlos PalaciosAinda não há avaliações

- Reglamento Interno de Seguridad y Salud en El Trabajo CONSORCIO SANTA MARIA (LIBROS PEQUEÑOS)Documento23 páginasReglamento Interno de Seguridad y Salud en El Trabajo CONSORCIO SANTA MARIA (LIBROS PEQUEÑOS)sucy asto fabianAinda não há avaliações

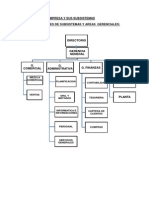

- La Empresa y Sus SubsistemasDocumento15 páginasLa Empresa y Sus SubsistemasJuan Pablo BarjaAinda não há avaliações

- Actividad 3 Analisis FinancieroDocumento4 páginasActividad 3 Analisis FinancieroMayra Alejandra RODRIGUEZ MORALESAinda não há avaliações

- Actividad 2Documento5 páginasActividad 2adriana gisela suarez diazAinda não há avaliações

- Equilibrio General Arancel y Protección EfectivaDocumento18 páginasEquilibrio General Arancel y Protección EfectivaChristian HernandezAinda não há avaliações

- NATILLADocumento4 páginasNATILLAimanchavezAinda não há avaliações

- Propuesta Vial: Objetivo: Renders de ViaDocumento1 páginaPropuesta Vial: Objetivo: Renders de Viapedro luis jacho chipanaAinda não há avaliações

- Movimiento Rectilíneo 17-18Documento2 páginasMovimiento Rectilíneo 17-18agatoAinda não há avaliações

- R.C 367-2015-CG Directiva Verificación Del Cumplimiento de La Obligación de Las Entidades de Contar Con Un Libro de ReclamacionesDocumento15 páginasR.C 367-2015-CG Directiva Verificación Del Cumplimiento de La Obligación de Las Entidades de Contar Con Un Libro de ReclamacionesasesinodilusionAinda não há avaliações

- Manual de Chompa PDFDocumento52 páginasManual de Chompa PDFLourdes Panduro86% (14)

- Informe Video McDonald SDocumento13 páginasInforme Video McDonald SHugo PeredaAinda não há avaliações

- PRACTICA CONTROL Graficas Por Variables y MuestreoDocumento4 páginasPRACTICA CONTROL Graficas Por Variables y MuestreoBetsabe CastroAinda não há avaliações

- Lista de Utiles Escolares Del 6to GradoDocumento2 páginasLista de Utiles Escolares Del 6to GradoLuis enrique Lachira catpoAinda não há avaliações

- Evidencia 6Documento10 páginasEvidencia 6Sandrita Leal HdezAinda não há avaliações