Você também pode gostar

- Relación del derecho tributario con otras disciplinas jurídicasDocumento3 páginasRelación del derecho tributario con otras disciplinas jurídicasNill VizcarraAinda não há avaliações

- Impuestos A La Producción y El Consumo.Documento16 páginasImpuestos A La Producción y El Consumo.LeslieAinda não há avaliações

- Analisis de La Aplicacion Del Impuestos A Las Grandes Transacciones FinancierasDocumento5 páginasAnalisis de La Aplicacion Del Impuestos A Las Grandes Transacciones FinancierasGonzalez MoisesAinda não há avaliações

- Emociones y Razonamiento JurídicoDocumento13 páginasEmociones y Razonamiento JurídicoStefany Malave100% (1)

- Guia 05 - Personas Naturales Obligadas - 2013Documento23 páginasGuia 05 - Personas Naturales Obligadas - 2013Kabad MoranAinda não há avaliações

- Regimenes Especiales AduanerosDocumento5 páginasRegimenes Especiales AduanerosRoxana BarriosAinda não há avaliações

- Unidad III (Normativa Legal Aduanera en Venezuela)Documento20 páginasUnidad III (Normativa Legal Aduanera en Venezuela)Lofnert NelliugAinda não há avaliações

- Linea Del Tiempo Del Sistema Tributario IDocumento24 páginasLinea Del Tiempo Del Sistema Tributario IHernandez YohanaAinda não há avaliações

- Triptico Personas NaturalesDocumento2 páginasTriptico Personas NaturalesRoxana CandelaAinda não há avaliações

- Base Legal de Impuesto Al ConsumoDocumento3 páginasBase Legal de Impuesto Al ConsumoCarolinaAinda não há avaliações

- Introducción Conceptual Al Estudio Del Análisis EstratégicoDocumento13 páginasIntroducción Conceptual Al Estudio Del Análisis EstratégicoIvan GalueAinda não há avaliações

- Conclusion Es TeletrabajoDocumento3 páginasConclusion Es TeletrabajoAndres ValbuenaAinda não há avaliações

- Los Principios Constitucionales Que Soportan Los Tributos en VenezuelaDocumento16 páginasLos Principios Constitucionales Que Soportan Los Tributos en VenezuelaIsabel PulgarAinda não há avaliações

- Atribuciones Del Ejecutivo FederalDocumento10 páginasAtribuciones Del Ejecutivo FederalNarváez EuAinda não há avaliações

- Política Fiscal en VenezuelaDocumento9 páginasPolítica Fiscal en VenezuelaYohalis Dv PalaciosAinda não há avaliações

- Etica TrabajooooDocumento5 páginasEtica TrabajoooofrancisAinda não há avaliações

- Cuadro Ilicitos AduanerosDocumento3 páginasCuadro Ilicitos AduanerosBrayan GvAinda não há avaliações

- 04 FP - Recursos TributariosDocumento21 páginas04 FP - Recursos Tributariosluva34Ainda não há avaliações

- EfectosDocumento8 páginasEfectosAlex Mateo ChicaAinda não há avaliações

- Los Principios de La Imposición Según Neumark1Documento54 páginasLos Principios de La Imposición Según Neumark1Lourdes C. VelasquezAinda não há avaliações

- Venezuela y El Impacto de La Globalización1Documento8 páginasVenezuela y El Impacto de La Globalización1drrclmAinda não há avaliações

- 00-Glosario de Comercio InternacionalDocumento35 páginas00-Glosario de Comercio Internacionalkely suarezAinda não há avaliações

- Mi MonografiaDocumento41 páginasMi MonografiabgbernalAinda não há avaliações

- Exportaciones en VenezuelaDocumento7 páginasExportaciones en VenezuelaLeonardo SorianoAinda não há avaliações

- TRIBUTOSDocumento3 páginasTRIBUTOSgeneAinda não há avaliações

- Art. 38 - 58 Codigo Organico TributarioDocumento15 páginasArt. 38 - 58 Codigo Organico TributarioMariangelBlancoRivasAinda não há avaliações

- Políticas de EstabilizaciónDocumento7 páginasPolíticas de EstabilizaciónHamlet Francisco Díaz VásquezAinda não há avaliações

- Informe de Pasantias Danny 6cDocumento30 páginasInforme de Pasantias Danny 6cdanny de andrade tutoriales hd100% (1)

- Concepto de Impuesto AduaneroDocumento1 páginaConcepto de Impuesto AduaneroIsmarly InfanteAinda não há avaliações

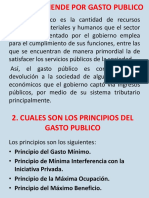

- Que Entiende Por Gasto PublicoDocumento26 páginasQue Entiende Por Gasto PublicoDavid HinojosaAinda não há avaliações

- Agentes de RetencionDocumento9 páginasAgentes de RetencionDavid PimentelAinda não há avaliações

- ENSAYO Planificacion NacionalDocumento6 páginasENSAYO Planificacion Nacionaldeyanig gonzalezAinda não há avaliações

- SistemaTributarioVE:ImpuestosEVasiónFiscalDocumento24 páginasSistemaTributarioVE:ImpuestosEVasiónFiscalEstela FarfanAinda não há avaliações

- Contabilidad InflacionariaDocumento6 páginasContabilidad InflacionariaEmely BarriosAinda não há avaliações

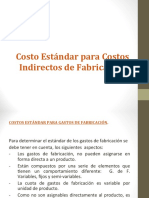

- Costo Estándar para Costos Indirectos de FabricaciónDocumento10 páginasCosto Estándar para Costos Indirectos de FabricaciónMabelAinda não há avaliações

- Régimen Tributario AduaneroDocumento23 páginasRégimen Tributario AduaneroDarwinPerezAinda não há avaliações

- Ilicitos AduanerosDocumento15 páginasIlicitos AduanerosJuan AntonioAinda não há avaliações

- Nociones Generales de Derecho FiscalDocumento5 páginasNociones Generales de Derecho FiscalJavier GalvánAinda não há avaliações

- La Piramide de Kelsen Jerarquia Normativa - MagalyDocumento2 páginasLa Piramide de Kelsen Jerarquia Normativa - MagalyRosario Huaman LimayAinda não há avaliações

- Regimen Prestacional de EmpleoDocumento12 páginasRegimen Prestacional de Empleoanma2379Ainda não há avaliações

- UNIDAD IV. Infracciones y SancionesDocumento5 páginasUNIDAD IV. Infracciones y SancionesYiisele SalGueiroAinda não há avaliações

- Qué Consiste La Conciliación de La RentaDocumento2 páginasQué Consiste La Conciliación de La RentaANDREAAinda não há avaliações

- Comparativo COT 2014-2020Documento61 páginasComparativo COT 2014-2020Wladimir J Vargas HAinda não há avaliações

- La Comunicación y Su Importancia en Las Fases de Formulación Presupuestaria y EjDocumento5 páginasLa Comunicación y Su Importancia en Las Fases de Formulación Presupuestaria y Ejraibelys0% (1)

- Aspectos constitucionales de la Actividad Financiera del Estado VenezolanoDocumento16 páginasAspectos constitucionales de la Actividad Financiera del Estado VenezolanoFrancisco Yanez BarriosAinda não há avaliações

- Modelo de Acta Constitutiva MercantilDocumento5 páginasModelo de Acta Constitutiva MercantilpatriciaAinda não há avaliações

- Incidencia Distributiva de La ImposicionDocumento8 páginasIncidencia Distributiva de La ImposicionDanixa Arroyo RosalesAinda não há avaliações

- Tipos de Planes. Presentacion.Documento13 páginasTipos de Planes. Presentacion.Karla LópezAinda não há avaliações

- Control Fiscal Unidad 1Documento4 páginasControl Fiscal Unidad 1Willy GermanAinda não há avaliações

- Responsabilidad Penal de La Empresa y de Las Sociedades MercantilesDocumento4 páginasResponsabilidad Penal de La Empresa y de Las Sociedades MercantilesRamont8Ainda não há avaliações

- Los Precios de Transferencia y La Valoración en AduanaDocumento50 páginasLos Precios de Transferencia y La Valoración en AduanaKleber QuintanaAinda não há avaliações

- El poder tributario del Estado de GuatemalaDocumento7 páginasEl poder tributario del Estado de GuatemalaJose GonzalezAinda não há avaliações

- La Viveza Criolla en La Idiosincrasia VenezolanaDocumento4 páginasLa Viveza Criolla en La Idiosincrasia Venezolanaandrea100% (1)

- Los elementos de la Geoeconomía, la Globalización y la Geopolítica JurídicaDocumento8 páginasLos elementos de la Geoeconomía, la Globalización y la Geopolítica JurídicaGlenda Ureña de ChavezAinda não há avaliações

- Gente y Salud CulturaDocumento8 páginasGente y Salud CulturaLuis AlbertoAinda não há avaliações

- El Impacto Que Genera Los Delitos Financieros en La Economía-BerecheDocumento9 páginasEl Impacto Que Genera Los Delitos Financieros en La Economía-BerecheCesar Caro CaroAinda não há avaliações

- Impuesto Sobre La RentaDocumento9 páginasImpuesto Sobre La RentaGabriela CuetoAinda não há avaliações

- Gestión Tributaria en Venezuela (TRABAJO)Documento8 páginasGestión Tributaria en Venezuela (TRABAJO)Alejandra AlzolaAinda não há avaliações

- Fiscal Ensayo Del IvaDocumento7 páginasFiscal Ensayo Del IvaOswaldo MendivilAinda não há avaliações

- G3-Impuesto General A Las Ventas Afectaciones y ExoneradoresDocumento13 páginasG3-Impuesto General A Las Ventas Afectaciones y ExoneradoresFRANKLIN PANAIJO GUERRAAinda não há avaliações

- Bolivia Pol Mon Camb Sx2015pdfDocumento4 páginasBolivia Pol Mon Camb Sx2015pdfMauricio BarriosAinda não há avaliações

- Bolivia Sector Real A Julio de 2015Documento3 páginasBolivia Sector Real A Julio de 2015Mauricio BarriosAinda não há avaliações

- Bolivia Hidrocarburos 2015Documento2 páginasBolivia Hidrocarburos 2015Mauricio BarriosAinda não há avaliações

- Evolución de La Economía Boliviana 2014Documento9 páginasEvolución de La Economía Boliviana 2014Mauricio BarriosAinda não há avaliações

- Trampa LiquidezDocumento4 páginasTrampa LiquidezMauricio BarriosAinda não há avaliações

- Bolivia Hidrocarburos 2015Documento2 páginasBolivia Hidrocarburos 2015Mauricio BarriosAinda não há avaliações

- Panorama de La Economía Mundial A Julio de 2015 PDFDocumento5 páginasPanorama de La Economía Mundial A Julio de 2015 PDFMauricio BarriosAinda não há avaliações

- Bolivia - Contexto y Perspectivas 2013Documento11 páginasBolivia - Contexto y Perspectivas 2013Mauricio BarriosAinda não há avaliações

- Tarea Semana 1Documento3 páginasTarea Semana 1Carlos LagunaAinda não há avaliações

- Sociedadad Mexicana ContemporaneaDocumento8 páginasSociedadad Mexicana ContemporaneaeliaAinda não há avaliações

- Ley 143 de 1994 electricidad ColombiaDocumento6 páginasLey 143 de 1994 electricidad ColombiaPaula LozanoAinda não há avaliações

- CAMPOSOLDocumento13 páginasCAMPOSOLnartlech sifucaAinda não há avaliações

- Estudios de imagen ortopédicaDocumento1 páginaEstudios de imagen ortopédicaFabian HernandezAinda não há avaliações

- Procedimiento asentado bloquetas obra remodelacionDocumento15 páginasProcedimiento asentado bloquetas obra remodelacionDaniela Carolina Del Valle Rondón MartinezAinda não há avaliações

- Historia MondragónDocumento50 páginasHistoria MondragónrubeniselAinda não há avaliações

- 46 NHotelesDocumento5 páginas46 NHotelesJose LuisAinda não há avaliações

- Economía PolíticaDocumento52 páginasEconomía PolíticaAristides EspinoAinda não há avaliações

- Unlocked 74341032 Ejemplos Resueltos s8 1 2Documento9 páginasUnlocked 74341032 Ejemplos Resueltos s8 1 2Andres100% (1)

- ABC Del Litio Sudamericano (2015)Documento463 páginasABC Del Litio Sudamericano (2015)federico_nacif300100% (2)

- Industrializacion en GuatemalaDocumento54 páginasIndustrializacion en GuatemalaSam CapAinda não há avaliações

- Inflación y Desempleo, Crucigrama de Conceptos12Documento1 páginaInflación y Desempleo, Crucigrama de Conceptos12Estefania cinco cotriAinda não há avaliações

- SearsDocumento2 páginasSearsLuis PolancoAinda não há avaliações

- Peru gastronomy boomDocumento31 páginasPeru gastronomy boomHarrynetAinda não há avaliações

- Solicitud recepción definitiva obras edificaciónDocumento5 páginasSolicitud recepción definitiva obras edificaciónPATRICIO LORCAAinda não há avaliações

- PreciosCaféColombiaDocumento2 páginasPreciosCaféColombiaAlejandro RestrepoAinda não há avaliações

- FORO Asientos Contable AlvarezDocumento2 páginasFORO Asientos Contable AlvarezLuis Gamboa LlerenaAinda não há avaliações

- Microempresa en El Aula PDFDocumento46 páginasMicroempresa en El Aula PDFatenas10078% (73)

- Criticas Al Modelo ChinoDocumento6 páginasCriticas Al Modelo ChinoMiguel Alfonso LunaAinda não há avaliações

- Proceso Administrativo 1 Semana 2Documento96 páginasProceso Administrativo 1 Semana 2enlaceguaAinda não há avaliações

- WWW Mcgraw-Hill EsDocumento46 páginasWWW Mcgraw-Hill EsXime CardenasAinda não há avaliações

- MercadoTrabajoMacrismoDocumento13 páginasMercadoTrabajoMacrismomariela lujan aquinoAinda não há avaliações

- P4411LDocumento2 páginasP4411LStephanie Caceres MuchaypiñaAinda não há avaliações

- La Domesticación Del ProfesorDocumento19 páginasLa Domesticación Del ProfesoremmaAinda não há avaliações

- Catálogo de bombines y despieces 2018Documento124 páginasCatálogo de bombines y despieces 2018Jorge LecchiAinda não há avaliações

- Solicitud Transcripción de Créditos UPRMDocumento2 páginasSolicitud Transcripción de Créditos UPRMJonathanAinda não há avaliações

- Costos-IngenieríaDocumento9 páginasCostos-IngenieríaGEORGIA ESTEFANY CRUZ CHOQUEAinda não há avaliações

- Zizek Dije Economia Pollitica EstupidoDocumento5 páginasZizek Dije Economia Pollitica EstupidoDaniel E. Florez MuñozAinda não há avaliações

- Moneda de Comercio para Principiantes: IntroducciónDocumento2 páginasMoneda de Comercio para Principiantes: Introducciónronda4clark9Ainda não há avaliações