Você também pode gostar

- Amplificadores de Laser de SemiconductorDocumento17 páginasAmplificadores de Laser de SemiconductorEms MursaAinda não há avaliações

- Estabilidad y Su Representación GraficaDocumento11 páginasEstabilidad y Su Representación GraficaEms MursaAinda não há avaliações

- Administración de Centros de Cómputo - Instalaciones FísicasDocumento14 páginasAdministración de Centros de Cómputo - Instalaciones FísicasEms MursaAinda não há avaliações

- Efecto Electro-ÓpticoDocumento8 páginasEfecto Electro-ÓpticoEms MursaAinda não há avaliações

- Propagación de Pulsos Gaussianos en Fibra Mono ModoDocumento14 páginasPropagación de Pulsos Gaussianos en Fibra Mono ModoEms MursaAinda não há avaliações

- Ensayo La Relación Ciencia y Tecnología en La Sociedad ActualDocumento4 páginasEnsayo La Relación Ciencia y Tecnología en La Sociedad ActualEms MursaAinda não há avaliações

- Entorno Macro y Micro CélulaDocumento14 páginasEntorno Macro y Micro CélulaEms Mursa0% (1)

- Arduino PDFDocumento40 páginasArduino PDFPastuña JWAinda não há avaliações

- Transmitir Audio Mediante LáserDocumento10 páginasTransmitir Audio Mediante LáserEms MursaAinda não há avaliações

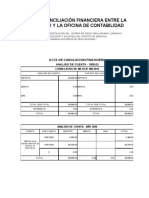

- Acta de Conciliacion Santo TomasDocumento32 páginasActa de Conciliacion Santo TomasJh Ht ToAinda não há avaliações

- Balance de Prueba A 31 de Dic 2018Documento42 páginasBalance de Prueba A 31 de Dic 2018Daniel Reyes0% (1)

- 3.1 La Familia Como Objeto de Investigación SocialDocumento10 páginas3.1 La Familia Como Objeto de Investigación SocialGraciela Castro MedinaAinda não há avaliações

- Guía 1 de Ejercicios Matemática Financiera Resol vr5Documento9 páginasGuía 1 de Ejercicios Matemática Financiera Resol vr5Yonatan GarciaAinda não há avaliações

- Acta de Constitucion GagasDocumento2 páginasActa de Constitucion GagasDenis Surley Graciano Jimenez100% (3)

- SandovalDocumento13 páginasSandovalherbert chavarriaAinda não há avaliações

- Masculinidad-Es Identidad Sexual y FamiliaDocumento157 páginasMasculinidad-Es Identidad Sexual y Familiaromeroyunge100% (3)

- Tipos de CambioDocumento11 páginasTipos de CambioMarcos Barragan moralesAinda não há avaliações

- Analisis de Precios Unitarios ObraDocumento197 páginasAnalisis de Precios Unitarios ObraAaron Lima MarinAinda não há avaliações

- Home Interiors de México Nuevo Catálogo de Joyería Victoria ZolassiDocumento36 páginasHome Interiors de México Nuevo Catálogo de Joyería Victoria ZolassiHome Interiors de Mexico0% (1)

- Alicord Planeamiento Estrategico Grupo 4Documento16 páginasAlicord Planeamiento Estrategico Grupo 4Merlysita GVAinda não há avaliações

- Contrato de Arrendamiento de Equipo de Sonido e IluminaciónDocumento2 páginasContrato de Arrendamiento de Equipo de Sonido e IluminaciónRonald Cornejo Plata83% (6)

- Contaminacion de Aire Suelo y AguaDocumento2 páginasContaminacion de Aire Suelo y AguaMiguel LópezAinda não há avaliações

- Datos Paises SocioDocumento2 páginasDatos Paises SocioArmando Marín RuizAinda não há avaliações

- Diseño de Estrategias de Introduccion para La Linea Leche de Soya de Una EmpresaDocumento2 páginasDiseño de Estrategias de Introduccion para La Linea Leche de Soya de Una EmpresacharliejhonAinda não há avaliações

- LA MICROECONOMÍA EptDocumento12 páginasLA MICROECONOMÍA EptAndrea La RosaAinda não há avaliações

- Plan FaustoDocumento19 páginasPlan FaustoLk William ParedesAinda não há avaliações

- Puerto de AlgecirasDocumento34 páginasPuerto de AlgecirasAllison WagnerAinda não há avaliações

- Estado de Cuenta en LineaDocumento10 páginasEstado de Cuenta en LineagianmarcoAinda não há avaliações

- Control de ImpresionesDocumento51 páginasControl de ImpresionesCarlin BabuchasAinda não há avaliações

- Por Eso Estamos Como EstamosDocumento17 páginasPor Eso Estamos Como Estamosirwing_castellanosAinda não há avaliações

- Marco TeoricoDocumento5 páginasMarco TeoricoHelen CosmeAinda não há avaliações

- Compañía Minera Poderosa PDFDocumento31 páginasCompañía Minera Poderosa PDFAlexander Minaya Villarreal75% (4)

- Preposiciones en PDFDocumento8 páginasPreposiciones en PDFCarlos RuizAinda não há avaliações

- Guà - A de Trabajo 1Documento11 páginasGuà - A de Trabajo 1Lubię Używać Twarz PolkAinda não há avaliações

- 13805-55 Resumen de Los Procedimientos de La UIFDocumento9 páginas13805-55 Resumen de Los Procedimientos de La UIFNorma Garcia SilvaAinda não há avaliações

- Elementos Comunes de Los IncotermsDocumento13 páginasElementos Comunes de Los IncotermsPablo Montes StewartAinda não há avaliações

- Trabajo Burro ReciclajeDocumento4 páginasTrabajo Burro ReciclajerosarioAinda não há avaliações

- Lectura. Costo Por Absorcion en La Realidad PeruanaDocumento10 páginasLectura. Costo Por Absorcion en La Realidad PeruanaJudith Mejia Falcon100% (1)