Você também pode gostar

- Resumen Arrioja VizcaínoDocumento143 páginasResumen Arrioja VizcaínoMiguel Ángel Pérez Espinosa91% (11)

- Acta ConstitutivaDocumento2 páginasActa ConstitutivaRabubu100% (2)

- Mapa Conceptual Sobre Contexto Fiscal y Conclusiones Del EstudianteDocumento11 páginasMapa Conceptual Sobre Contexto Fiscal y Conclusiones Del Estudiantechecho MendezAinda não há avaliações

- Carta Por Requerimiento EmpresarialDocumento2 páginasCarta Por Requerimiento EmpresarialHer Amb IrvAinda não há avaliações

- Flujo de Efectivo Caso LucyDocumento5 páginasFlujo de Efectivo Caso Lucypollo_caferacerAinda não há avaliações

- Tabla de Amortización HSBCDocumento12 páginasTabla de Amortización HSBC'Diosis Muñoz GarzaAinda não há avaliações

- Derecho de Obligaciones PerúDocumento14 páginasDerecho de Obligaciones PerúLía Olaya Farfan100% (1)

- Preguntas Frecuentes Cont GubernamentalDocumento11 páginasPreguntas Frecuentes Cont GubernamentalRamiro MeloAinda não há avaliações

- Importancia Del Derecho FiscalDocumento4 páginasImportancia Del Derecho FiscalSofia De Leon Paredes100% (2)

- La Relación Jurídico Tributaria y El Hecho ImponibleDocumento18 páginasLa Relación Jurídico Tributaria y El Hecho ImponiblekarlaAinda não há avaliações

- Apuntes Derecho FiscalDocumento126 páginasApuntes Derecho FiscalGeovani Hernández MartínezAinda não há avaliações

- Relacion Juridico TributariaDocumento16 páginasRelacion Juridico TributariaOscar AzuajeAinda não há avaliações

- GENERALIDADES DEL DERECHO TRIBUTARIO - Carrera de Derecho PuroDocumento38 páginasGENERALIDADES DEL DERECHO TRIBUTARIO - Carrera de Derecho PuroMurillo RaquelAinda não há avaliações

- 01 Concepto de Derecho FiscalDocumento15 páginas01 Concepto de Derecho FiscalSarahi RuelasAinda não há avaliações

- Relación Jurídica TributariaDocumento5 páginasRelación Jurídica TributariaHL YatoriAinda não há avaliações

- Ingresos PublicosDocumento26 páginasIngresos PublicosMargarita Villavicencio RiosAinda não há avaliações

- Los Tributos en VenezuelaDocumento20 páginasLos Tributos en VenezuelaNatalia BandezAinda não há avaliações

- 07 Sevillano Sandra - Lecciones de Derecho Tributario 2019 Cap 7Documento26 páginas07 Sevillano Sandra - Lecciones de Derecho Tributario 2019 Cap 7Amaury SebastiánAinda não há avaliações

- Temas de Examen PDFDocumento75 páginasTemas de Examen PDFMoises Gonzalez SanguinoAinda não há avaliações

- La Noción Del Deber Constitucional de ContribuirDocumento5 páginasLa Noción Del Deber Constitucional de Contribuirgabriela sanchezAinda não há avaliações

- Legislacion Tributaria-IntroduccionDocumento7 páginasLegislacion Tributaria-IntroduccionCarolina ContrerasAinda não há avaliações

- Capítulo I Derecho Constitucional TributarioDocumento9 páginasCapítulo I Derecho Constitucional Tributariolucero garridoAinda não há avaliações

- Marco Constitucional de Derecho Fiscal MexicanoDocumento3 páginasMarco Constitucional de Derecho Fiscal MexicanoIrving GarciaAinda não há avaliações

- Curso de Derecho Tributario Chileno. Parte General y Especial MARCELO MATUS FUENTESDocumento240 páginasCurso de Derecho Tributario Chileno. Parte General y Especial MARCELO MATUS FUENTESChristian Carvajal TorresAinda não há avaliações

- 5 Derecho Fiscal Cap IVDocumento20 páginas5 Derecho Fiscal Cap IVStefania BoAinda não há avaliações

- T-Derecho FinancieroDocumento19 páginasT-Derecho FinancieroOscar Enrique Estrada García95% (21)

- Derecho TributarioDocumento47 páginasDerecho TributarioVanessa MarquinaAinda não há avaliações

- Parte 2 - OCRDocumento19 páginasParte 2 - OCRElise ZeravleAinda não há avaliações

- Ramas Del Derecho TributarioDocumento4 páginasRamas Del Derecho TributarioYonel RomeroAinda não há avaliações

- Relacion Juridica TributariaDocumento25 páginasRelacion Juridica TributariaJhordiño Salazar JustanoAinda não há avaliações

- TributarioDocumento39 páginasTributarioMaria Isabel Saenz AlvaradoAinda não há avaliações

- Complejidad de Los Impuestos y El Especialista FiscalDocumento22 páginasComplejidad de Los Impuestos y El Especialista FiscalRosalba De Dios100% (6)

- Tema 7. Concepto y Clases de TributosDocumento12 páginasTema 7. Concepto y Clases de TributosAna AraicoAinda não há avaliações

- La Configuración Jurídica Del TributoDocumento14 páginasLa Configuración Jurídica Del TributoCanDyRoxaNaaRcAinda não há avaliações

- La Teoria Juridica Del TributoDocumento51 páginasLa Teoria Juridica Del TributoAlondraAinda não há avaliações

- La Teoria Juridica Del TributoDocumento8 páginasLa Teoria Juridica Del TributoAlondraAinda não há avaliações

- Derecho TributarioDocumento7 páginasDerecho TributarioCHACCHI1230% (1)

- Tributario Resumen LicariDocumento190 páginasTributario Resumen LicariNacho SabaAinda não há avaliações

- Derecho FiscalDocumento25 páginasDerecho FiscalChuy Jimenez100% (1)

- Hacienda Pública y Derecho TributarioDocumento51 páginasHacienda Pública y Derecho TributarioZandra Rugeles0% (1)

- JOSÉ ZAVALA ORTIZ Manual de Derecho TributarioDocumento107 páginasJOSÉ ZAVALA ORTIZ Manual de Derecho TributarioCarlosAinda não há avaliações

- Fuentes Del Derecho TributarioDocumento24 páginasFuentes Del Derecho Tributariopeta29Ainda não há avaliações

- Ensayo Derecho FinancieroDocumento9 páginasEnsayo Derecho FinancieroCristopher SánchezAinda não há avaliações

- Material Didáctico 4Documento15 páginasMaterial Didáctico 4Andrea MeoAinda não há avaliações

- Finanzas Publicas Unidad 7Documento24 páginasFinanzas Publicas Unidad 7mezanico64Ainda não há avaliações

- Principios de Las Contribuciones.Documento10 páginasPrincipios de Las Contribuciones.La Cueva Del LoboAinda não há avaliações

- Potestad Tributaria y Relación Jurídica Tributaria Como Vinculo Estatutario PDFDocumento21 páginasPotestad Tributaria y Relación Jurídica Tributaria Como Vinculo Estatutario PDFGalanni Dorado de OliveiraAinda não há avaliações

- Informe Primera Unidad-1Documento17 páginasInforme Primera Unidad-1Yessica AcuñaAinda não há avaliações

- Resumen Derecho TributarioDocumento59 páginasResumen Derecho TributarioanaliasarAinda não há avaliações

- Trabajo Tributaria No. TareaDocumento11 páginasTrabajo Tributaria No. TareaDacd metal recyclingAinda não há avaliações

- Curso de Derecho Tributario-1Documento83 páginasCurso de Derecho Tributario-1Salgado MuñetonAinda não há avaliações

- La Configuración Jurídica Del TributoDocumento23 páginasLa Configuración Jurídica Del TributoManuel Carmona100% (1)

- Sesión 2 El Poder Tributario Del Estado Con Los Sujetos ObligadosDocumento13 páginasSesión 2 El Poder Tributario Del Estado Con Los Sujetos ObligadosErnesto AntonioAinda não há avaliações

- Derecho Tributario TrabajoDocumento6 páginasDerecho Tributario TrabajoCleber BenitesAinda não há avaliações

- Relación Jurídica TributariaDocumento38 páginasRelación Jurídica TributariaMarko Aniceto Diaz100% (2)

- Régimen Impositivo ChilenoDocumento16 páginasRégimen Impositivo ChilenoDENYELITH SARAIZ GONZALEZ GIRONAinda não há avaliações

- PRINCIPIOS CONSTITUCIONALES MATERIA FISCAL x2Documento13 páginasPRINCIPIOS CONSTITUCIONALES MATERIA FISCAL x2Esparza Martinez Alexis IvanAinda não há avaliações

- Actividad 01 Modulo 2 IEUDocumento8 páginasActividad 01 Modulo 2 IEUAngel Giussep Estrada PinedaAinda não há avaliações

- Los TributosDocumento6 páginasLos TributosPedro Roberto Velasquez RiveroAinda não há avaliações

- Fiscal 1.1Documento11 páginasFiscal 1.1al059989Ainda não há avaliações

- Tributario Material - Villegas 21Documento33 páginasTributario Material - Villegas 21Silvana MedinaAinda não há avaliações

- Preguntas FiscalDocumento23 páginasPreguntas FiscalCarolinaAinda não há avaliações

- El Derecho FiscalDocumento14 páginasEl Derecho Fiscalxavier198915Ainda não há avaliações

- Leccion 12 Derecho Constitucional TributarioDocumento15 páginasLeccion 12 Derecho Constitucional TributariodainomyAinda não há avaliações

- República Bolivariana de Venezuela Universidad Bicentenario de Aragua San Joaquín de Turmero-Edo. AraguaDocumento7 páginasRepública Bolivariana de Venezuela Universidad Bicentenario de Aragua San Joaquín de Turmero-Edo. AraguaCony 201297Ainda não há avaliações

- Tele VID: "Evangelio de Hoy 1 de Diciembre de 2017, Lectio Divina - Tele VID" y Más VídeosDocumento3 páginasTele VID: "Evangelio de Hoy 1 de Diciembre de 2017, Lectio Divina - Tele VID" y Más VídeosHer Amb IrvAinda não há avaliações

- FiscalDocumento13 páginasFiscalHer Amb IrvAinda não há avaliações

- Comprobantes FiscalesDocumento24 páginasComprobantes FiscalesHer Amb IrvAinda não há avaliações

- 03.-Código Agrupador de CuentasDocumento20 páginas03.-Código Agrupador de CuentasHer Amb IrvAinda não há avaliações

- Acuerdos ConclusivosDocumento2 páginasAcuerdos ConclusivosHer Amb Irv0% (1)

- Sistema Contable en ExcelDocumento42 páginasSistema Contable en ExcelRiver Vega Córdova50% (2)

- Testigo ReservadoDocumento36 páginasTestigo ReservadoHer Amb IrvAinda não há avaliações

- Problemas Sobre Ecuaciones de Valor Equivalentes Temo MateDocumento7 páginasProblemas Sobre Ecuaciones de Valor Equivalentes Temo Mateteemo 1417Ainda não há avaliações

- Interes Simple y CompuestoDocumento11 páginasInteres Simple y CompuestoloughydancuartAinda não há avaliações

- Descripción de Los Procedimientos Establecidos en La Ley de Impuestos A Las Grandes Transacciones Financieras para La Determinación y Pago en La Oficina Papelera e Importaciones, C.A.Documento106 páginasDescripción de Los Procedimientos Establecidos en La Ley de Impuestos A Las Grandes Transacciones Financieras para La Determinación y Pago en La Oficina Papelera e Importaciones, C.A.tepuy01Ainda não há avaliações

- Taller Educacion FinancieraDocumento3 páginasTaller Educacion FinancieraPame Quispe RodriguezAinda não há avaliações

- Clasificación Del PasivoDocumento2 páginasClasificación Del PasivoXimena CujiAinda não há avaliações

- Credit Default SwapDocumento18 páginasCredit Default SwapMyrna Zamora GutiérrezAinda não há avaliações

- El Ciclo de TesoreriaDocumento16 páginasEl Ciclo de TesoreriaVladimir M. BlancourtAinda não há avaliações

- Caso TeoricoDocumento3 páginasCaso TeoricoYeny Franco LeonAinda não há avaliações

- Actividad 6-Matematica Financiera UnadDocumento19 páginasActividad 6-Matematica Financiera UnadJusy Mara Naranjo ArtunduagaAinda não há avaliações

- Foro Aplicación de Los Costos en Las Finanzas FamiliaresDocumento4 páginasForo Aplicación de Los Costos en Las Finanzas FamiliaresAngela VargasAinda não há avaliações

- Silabo Obligaciones UTEADocumento9 páginasSilabo Obligaciones UTEAEstudiante-Derecho Uancv-PunoAinda não há avaliações

- RP AuditoríaDocumento4 páginasRP AuditoríaPablo HonoresAinda não há avaliações

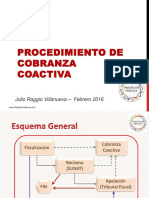

- Procedimiento de Cobranza CoactivaDocumento43 páginasProcedimiento de Cobranza CoactivacesarAinda não há avaliações

- 2 Casos Prácticos Contabilidad 1Documento3 páginas2 Casos Prácticos Contabilidad 1jorgitolAinda não há avaliações

- Seminario de Contabilidad Tarea 1Documento10 páginasSeminario de Contabilidad Tarea 1adelinaAinda não há avaliações

- Activo Corriente DisponibleDocumento15 páginasActivo Corriente Disponiblekjbon210% (1)

- Temario Civil 4Documento6 páginasTemario Civil 4nattashaAinda não há avaliações

- Bono ConvertibleDocumento5 páginasBono ConvertibleIvette De JesusAinda não há avaliações

- GPC U6 Presentacion 2020Documento33 páginasGPC U6 Presentacion 2020Mª MagdalenaAinda não há avaliações

- Transacciones y Registros ContablesDocumento21 páginasTransacciones y Registros ContablesMartha OlayaAinda não há avaliações

- Impuesto Selectivo Al ConsumoDocumento7 páginasImpuesto Selectivo Al ConsumoFrank NietoAinda não há avaliações

- 7.-Costeo Por Absorcion, Costeo Variable y AnalisisDocumento29 páginas7.-Costeo Por Absorcion, Costeo Variable y AnalisisJunior CabanillasAinda não há avaliações

- Una Prenda Puede Salvar Al MundoDocumento2 páginasUna Prenda Puede Salvar Al MundoKimberly Bonilla Naranjo0% (2)

- ContaDocumento8 páginasContaOscar David RivasAinda não há avaliações

- Integración SBC MixtoDocumento7 páginasIntegración SBC MixtoGabriel AdrianAinda não há avaliações