Você também pode gostar

- Factura cambiaria: antecedentes y definición del título de créditoDocumento2 páginasFactura cambiaria: antecedentes y definición del título de créditoErson MatiasAinda não há avaliações

- Factura Cambiaria y El ValeDocumento16 páginasFactura Cambiaria y El ValeGustavo MedinaAinda não há avaliações

- El Vale y La Factura Cambiaria 15-04-16Documento7 páginasEl Vale y La Factura Cambiaria 15-04-16Anguila Angel Anguila AngelAinda não há avaliações

- Texto ParaleloDocumento39 páginasTexto ParaleloCinthia MarielaAinda não há avaliações

- Modelo de Bono en PrendaDocumento4 páginasModelo de Bono en PrendaShelvyAinda não há avaliações

- Titulos de Crédito Que Representan Mercadería PDFDocumento1 páginaTitulos de Crédito Que Representan Mercadería PDFAlexi EscobarAinda não há avaliações

- La Carta de Porte o Conocimiento de EmbarqueDocumento10 páginasLa Carta de Porte o Conocimiento de EmbarqueDenilson Herrera100% (1)

- Certificado de Depósito y Bono de PrendaDocumento13 páginasCertificado de Depósito y Bono de PrendaFREDY FERNANDO VELASQUEZ TEPÉAinda não há avaliações

- Modelo de DebenturesDocumento4 páginasModelo de DebenturesVictor Manuel Dubón ToledoAinda não há avaliações

- Bono BancarioDocumento3 páginasBono BancarioCarlos CancinosAinda não há avaliações

- Examen MercantilDocumento13 páginasExamen Mercantilsharonn alquijayAinda não há avaliações

- El ProtestoDocumento15 páginasEl ProtestoOrlandoDuránAinda não há avaliações

- Análisis de Los Artículos 385 Al 607 Del Código de ComercioDocumento9 páginasAnálisis de Los Artículos 385 Al 607 Del Código de ComercioLuis Miguel Ixcotayac RoldanAinda não há avaliações

- Contrato en Almacenes Generales de DepositoDocumento11 páginasContrato en Almacenes Generales de DepositoSantiagoAinda não há avaliações

- Acción cambiaria: requisitos y procedimientoDocumento20 páginasAcción cambiaria: requisitos y procedimientoWilchavezWilAinda não há avaliações

- El Vale: Concepto, Naturaleza Jurídica y Función EconómicaDocumento12 páginasEl Vale: Concepto, Naturaleza Jurídica y Función EconómicaNoemí Cardona0% (1)

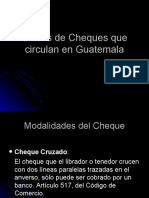

- Tipos de cheques en GuatemalaDocumento10 páginasTipos de cheques en GuatemalaMelvin Tantí100% (1)

- Resumen Derecho Mercantil GuatemaltecoDocumento7 páginasResumen Derecho Mercantil GuatemaltecoNataly Castillo100% (1)

- Contrato de ReportoDocumento4 páginasContrato de ReportoKarla Burgos de GruestAinda não há avaliações

- Contrato de Depósito: Concepto, Elementos y ObligacionesDocumento10 páginasContrato de Depósito: Concepto, Elementos y ObligacionesCarlos Ren� Lac�n Ram�rezAinda não há avaliações

- Laboratorio de Laboral 60 PreguntasDocumento16 páginasLaboratorio de Laboral 60 PreguntasAlex Zárate100% (1)

- Cédulas Hipotecarias: Definición, Características y Diferencia con Bonos HipotecariosDocumento10 páginasCédulas Hipotecarias: Definición, Características y Diferencia con Bonos HipotecariosMerlin MirandaAinda não há avaliações

- Incripcion de Fianzas JudicialesDocumento9 páginasIncripcion de Fianzas JudicialesEdgar ChaminAinda não há avaliações

- Segundo ParcialDocumento8 páginasSegundo ParcialMari AmbrosioAinda não há avaliações

- Trabajo No. 1 Mercantil DebenturesDocumento14 páginasTrabajo No. 1 Mercantil DebenturesShenny AldanaAinda não há avaliações

- Esquema de Certificado de DepositoDocumento2 páginasEsquema de Certificado de DepositoKaren PerezAinda não há avaliações

- Cédula Hipotecaria, Vale y Certificado FiduciarioDocumento23 páginasCédula Hipotecaria, Vale y Certificado FiduciarioOrlandoDurán50% (2)

- Rox - LABORATORIO LEY ORGANICA DEL PRESUPUESTO 2022Documento5 páginasRox - LABORATORIO LEY ORGANICA DEL PRESUPUESTO 2022Roxana Elizabeth López LópezAinda não há avaliações

- Contratos Relacionados Con Operaciones de Credito MicelyDocumento16 páginasContratos Relacionados Con Operaciones de Credito MicelyJerez Tunchez Icely JtAinda não há avaliações

- Notariado Cuadro de ImpuestosDocumento2 páginasNotariado Cuadro de ImpuestosRick AyalaAinda não há avaliações

- Material de Apoyo Mercantil Parcial IiDocumento21 páginasMaterial de Apoyo Mercantil Parcial IiJose Gabriel GalindoAinda não há avaliações

- La Cedula HipotecariaDocumento4 páginasLa Cedula Hipotecariakankis2510Ainda não há avaliações

- Contrato de Factoraje.Documento6 páginasContrato de Factoraje.Jonathan gonzalezAinda não há avaliações

- Inmovilización Voluntaria de Bienes RegistradosDocumento6 páginasInmovilización Voluntaria de Bienes RegistradosEwin Barreno100% (1)

- Acción de Enriquecimiento IndebidoDocumento3 páginasAcción de Enriquecimiento IndebidoCINTHYA MONTSERRAT DIAZ DE LEON100% (1)

- Los Bonos Bancarios y Los Certificados FiduciariosDocumento6 páginasLos Bonos Bancarios y Los Certificados FiduciariosMariela MuñozAinda não há avaliações

- El Registro de PoderesDocumento3 páginasEl Registro de PoderesPascuál Francisco ValladaresAinda não há avaliações

- REGISTRO MERCANTIL Guatemala CuestionarioDocumento4 páginasREGISTRO MERCANTIL Guatemala CuestionarioJohana Estefanya GarciaAinda não há avaliações

- Nociones Del Derecho Mercantil Marítimo en GuatemalaDocumento6 páginasNociones Del Derecho Mercantil Marítimo en Guatemalaandony coronadoAinda não há avaliações

- LABORATORIO No1 Mercantil III-1Documento2 páginasLABORATORIO No1 Mercantil III-1TFYE RIxtecocAinda não há avaliações

- El vale: título de crédito por bienes o serviciosDocumento5 páginasEl vale: título de crédito por bienes o serviciosMelina Gaitan100% (1)

- Certificado Fiduciario 1Documento25 páginasCertificado Fiduciario 1CaRlos O. StradaAinda não há avaliações

- Debentures según Art. 544 Código de ComercioDocumento5 páginasDebentures según Art. 544 Código de ComercioSherson ChenAinda não há avaliações

- Cuestionario Del Segundo Parcial Derecho PcymDocumento7 páginasCuestionario Del Segundo Parcial Derecho PcymSamuelSierraAinda não há avaliações

- Titulos de Credito Mercantil IIDocumento39 páginasTitulos de Credito Mercantil IIDiego Alejandro Recinos TrinidadAinda não há avaliações

- Clasificación Del Proceso Individual en El Derecho Procesal Del TrabajoDocumento18 páginasClasificación Del Proceso Individual en El Derecho Procesal Del TrabajoMeleny TzocAinda não há avaliações

- AVALDocumento2 páginasAVALdaniel armandoAinda não há avaliações

- Elementos Personales Carta de PorteDocumento3 páginasElementos Personales Carta de Porteuisdia13Ainda não há avaliações

- Principios y regulación de las obligaciones mercantilesDocumento2 páginasPrincipios y regulación de las obligaciones mercantilesTito OrellanaAinda não há avaliações

- Juicio Economico Coactivo ComunDocumento12 páginasJuicio Economico Coactivo ComunALEJANDRINAAinda não há avaliações

- El Registro Mercantil en GuatemalaDocumento6 páginasEl Registro Mercantil en GuatemalaEDIN ORLANDO LOPEZ MATEO100% (1)

- Regímenes Del Estado de GuatemalaDocumento20 páginasRegímenes Del Estado de GuatemalaAntonioAinda não há avaliações

- Preg. Derecho Procesal Civil y MercantilDocumento15 páginasPreg. Derecho Procesal Civil y MercantilSHERANY ALEJANDRA DESSIREE MARTIN MONTOYAAinda não há avaliações

- Presupuesto público y proceso presupuestario LOPDocumento2 páginasPresupuesto público y proceso presupuestario LOPMiguel Angel Castillo Chupina100% (1)

- Contrato de Deposito y FianzaDocumento46 páginasContrato de Deposito y FianzaFabiola GordilloAinda não há avaliações

- Protesto de FacturaDocumento5 páginasProtesto de FacturaJUAN JOSE ANGEL CAAL CAALAinda não há avaliações

- Factura cambiaria: requisitos y formalizaciónDocumento5 páginasFactura cambiaria: requisitos y formalizaciónWilliam SolomanAinda não há avaliações

- Generalidades de La Factura Cambiaría en NicaraguaDocumento7 páginasGeneralidades de La Factura Cambiaría en NicaraguaJackson Vargas LAinda não há avaliações

- Factura Cambiaria Es Un Título de Crédito Que Incorpora La Obligación de Pagar Una Suma Cierta de DineroDocumento2 páginasFactura Cambiaria Es Un Título de Crédito Que Incorpora La Obligación de Pagar Una Suma Cierta de DineroAnonymous duST7QSlEbAinda não há avaliações

- Factura CambiariaDocumento5 páginasFactura CambiariaManuel Huertas HonoresAinda não há avaliações

- Importancia de La Economia Mapa ConceptualDocumento1 páginaImportancia de La Economia Mapa ConceptualSonia_Lorainos67% (3)

- Mapa Conceptual Evolucion BiologicaDocumento1 páginaMapa Conceptual Evolucion BiologicaSonia_LorainosAinda não há avaliações

- Amor DefinicionesDocumento2 páginasAmor DefinicionesSonia_LorainosAinda não há avaliações

- 5 Recetas de ComidaDocumento3 páginas5 Recetas de ComidaSonia_LorainosAinda não há avaliações

- 1er. Instructivo Realidad B-III-2021 Maria Magdalena Sojuel MesiaDocumento3 páginas1er. Instructivo Realidad B-III-2021 Maria Magdalena Sojuel MesiaSonia_LorainosAinda não há avaliações

- Historia de La Tributación de GuatemalaDocumento2 páginasHistoria de La Tributación de GuatemalaSonia_Lorainos100% (1)

- Tarea - Ana Ajchomajay - InebDocumento5 páginasTarea - Ana Ajchomajay - InebSonia_LorainosAinda não há avaliações

- CazadorDocumento1 páginaCazadorSonia_LorainosAinda não há avaliações

- Hoja de Trabajo 5to. Bach.Documento1 páginaHoja de Trabajo 5to. Bach.Sonia_LorainosAinda não há avaliações

- Sereni DadDocumento2 páginasSereni DadSonia_LorainosAinda não há avaliações

- AlbañilDocumento1 páginaAlbañilSonia_LorainosAinda não há avaliações

- Persona Que Están Sentado en La CasaDocumento1 páginaPersona Que Están Sentado en La CasaSonia_LorainosAinda não há avaliações

- Elementos de Comparacion IsidraDocumento4 páginasElementos de Comparacion IsidraSonia_Lorainos100% (1)

- Lineas LargasDocumento2 páginasLineas LargasSonia_LorainosAinda não há avaliações

- Investigación DescriptivaDocumento1 páginaInvestigación DescriptivaSonia_LorainosAinda não há avaliações

- Función de Membrana CelularDocumento1 páginaFunción de Membrana CelularSonia_LorainosAinda não há avaliações

- Caperucita Roja historia clásica bosque lobo abuelaDocumento1 páginaCaperucita Roja historia clásica bosque lobo abuelaSonia_LorainosAinda não há avaliações

- El Organismo EjecutivoDocumento5 páginasEl Organismo EjecutivoSonia_LorainosAinda não há avaliações

- Cuento Con Palabras OnomatopeyasDocumento1 páginaCuento Con Palabras OnomatopeyasSonia_Lorainos100% (1)

- Que es acentoDocumento2 páginasQue es acentoSonia_LorainosAinda não há avaliações

- Ejercicio Resuelto InventarioDocumento11 páginasEjercicio Resuelto InventarioSonia_LorainosAinda não há avaliações

- Contaminación en El Lago - IsidraDocumento1 páginaContaminación en El Lago - IsidraSonia_LorainosAinda não há avaliações

- Personajes Principales Grito DesesperadoDocumento1 páginaPersonajes Principales Grito DesesperadoSonia_LorainosAinda não há avaliações

- Que es acentoDocumento2 páginasQue es acentoSonia_LorainosAinda não há avaliações

- Lista de SoftwareDocumento3 páginasLista de SoftwareSonia_LorainosAinda não há avaliações

- Concepto de Principios Generales Del Derecho Laboral y Principales Tendencias Internacionales PDFDocumento12 páginasConcepto de Principios Generales Del Derecho Laboral y Principales Tendencias Internacionales PDFSonia_LorainosAinda não há avaliações

- GT Informe de Situación No. 9 EHP-OCR COVID19 20201009 Final PDFDocumento8 páginasGT Informe de Situación No. 9 EHP-OCR COVID19 20201009 Final PDFSonia_LorainosAinda não há avaliações

- Cuadro Comparativo Fuentes de InformacionDocumento1 páginaCuadro Comparativo Fuentes de InformacionSonia_Lorainos67% (3)

- 15 Palabras AgudaDocumento1 página15 Palabras AgudaSonia_Lorainos100% (1)

- Concepto de Principios Generales Del Derecho Laboral y Principales Tendencias Internacionales PDFDocumento12 páginasConcepto de Principios Generales Del Derecho Laboral y Principales Tendencias Internacionales PDFSonia_LorainosAinda não há avaliações

- ¿Quieres Aprender A Hacer Trading?Documento2 páginas¿Quieres Aprender A Hacer Trading?toe65handAinda não há avaliações

- Factores Internos y Factores Externos en Una Elección VocacionalDocumento2 páginasFactores Internos y Factores Externos en Una Elección VocacionalGabriela González100% (2)

- Hojas de Vida Personal IdatDocumento641 páginasHojas de Vida Personal IdatWalther Quintana FrancoAinda não há avaliações

- Catálogo de memes para la historia educativa de MéxicoDocumento18 páginasCatálogo de memes para la historia educativa de MéxicoChko Saldaña0% (1)

- Prevención en Materia de Delitos Electorales y Equidad en La ContiendaDocumento10 páginasPrevención en Materia de Delitos Electorales y Equidad en La ContiendaJavier TorresAinda não há avaliações

- G.Jasiner - Los Grupos Centrados en Una TareaDocumento3 páginasG.Jasiner - Los Grupos Centrados en Una TareaJulia PavoneAinda não há avaliações

- Exposicion de Comunicacion (La Desercion)Documento5 páginasExposicion de Comunicacion (La Desercion)Amador Rojas espejoAinda não há avaliações

- Anatomía en ReptilesDocumento62 páginasAnatomía en Reptilesale maldonadoAinda não há avaliações

- Cardesin - La Misión Del Artista PDFDocumento20 páginasCardesin - La Misión Del Artista PDFOrdoñez Amador Ana LuciaAinda não há avaliações

- Socialización ExternaDocumento6 páginasSocialización ExternaNicolas SuasnavasAinda não há avaliações

- Infografía Aprende en CasaDocumento1 páginaInfografía Aprende en CasaDaniela UrbánAinda não há avaliações

- Formulación de hipótesis de investigaciónDocumento11 páginasFormulación de hipótesis de investigaciónDiplomados De Especialización TrujilloAinda não há avaliações

- ExpoDocumento14 páginasExpoalejandro kelvin marca huamaniAinda não há avaliações

- Informe Estadistico Eq5Documento226 páginasInforme Estadistico Eq5Angela NavarroAinda não há avaliações

- Memoria-Módulo 5 - Mejoramiento Del Sistema de Gestión de Seguridad y Salud en El TrabajoDocumento76 páginasMemoria-Módulo 5 - Mejoramiento Del Sistema de Gestión de Seguridad y Salud en El TrabajoWilman Yesid ARDILA BARBOSA50% (4)

- 7 Principios Irrefutables en La Sanidad InteriorDocumento15 páginas7 Principios Irrefutables en La Sanidad InteriorSara Rivadeneira89% (9)

- ENSAYODocumento3 páginasENSAYOMisael Enoc Araujo DelgadoAinda não há avaliações

- HistoriaDocumento3 páginasHistoriaRoberth Nuñez Flores0% (1)

- Hoffer, Eric - Las Mejores FrasesDocumento3 páginasHoffer, Eric - Las Mejores FrasesEugenio De RastignacAinda não há avaliações

- Trabajo de Naylet. Politicas de Salud en VenezuelaDocumento19 páginasTrabajo de Naylet. Politicas de Salud en Venezueladofrela100% (2)

- TOPOGRAFICODocumento11 páginasTOPOGRAFICOcarlos peñaAinda não há avaliações

- Matemáticas Udi 4 PDFDocumento2 páginasMatemáticas Udi 4 PDFSonia Sánchez Barranco100% (1)

- Comparatives and SuperlativesDocumento3 páginasComparatives and SuperlativesFernando Alameda TorijanoAinda não há avaliações

- 90 Lecciones de Algebra PDFDocumento527 páginas90 Lecciones de Algebra PDFLuis Enrique Bermudez100% (1)

- Control Emocional InestableDocumento5 páginasControl Emocional InestableElena VfAinda não há avaliações

- Cáncer Testicular: Factores, Tipos y TratamientoDocumento23 páginasCáncer Testicular: Factores, Tipos y TratamientoMlm Glez100% (1)

- AnalisispersonajeDocumento8 páginasAnalisispersonajeAbigail ZentenoAinda não há avaliações

- Análisis de Las Prácticas Comunicativas en FacebookDocumento17 páginasAnálisis de Las Prácticas Comunicativas en FacebookJack HenriquezAinda não há avaliações

- Principios Del Del Derecho NotarialDocumento14 páginasPrincipios Del Del Derecho Notarialcarolina valeroAinda não há avaliações

- Normas Aplicables Al PagareDocumento2 páginasNormas Aplicables Al PagareFlor Ines Gutierrez Avalos100% (1)