Você também pode gostar

- Que Es El Concurso de AcreedoresDocumento3 páginasQue Es El Concurso de AcreedoresJuan Jesús Sanchez GómezAinda não há avaliações

- Caso Practico NofDocumento6 páginasCaso Practico NofJuan Jesús Sanchez Gómez100% (1)

- Las Necesidades Operativas de FondosDocumento4 páginasLas Necesidades Operativas de FondosJuan Jesús Sanchez GómezAinda não há avaliações

- Formulas para Emplear Jovenes ParadosDocumento2 páginasFormulas para Emplear Jovenes ParadosJuan Jesús Sanchez GómezAinda não há avaliações

- Grandes Pilares Ley EmprendedoresDocumento2 páginasGrandes Pilares Ley EmprendedoresJuan Jesús Sanchez GómezAinda não há avaliações

- NOF y FMDocumento18 páginasNOF y FMPablo PlanesAinda não há avaliações

- Ref - Fiscal Completa e IntegralDocumento1 páginaRef - Fiscal Completa e IntegralJuan Jesús Sanchez GómezAinda não há avaliações

- Tesoro Mercado Alternativo Renta FijaDocumento1 páginaTesoro Mercado Alternativo Renta FijaJuan Jesús Sanchez GómezAinda não há avaliações

- Demanda Interna Y - PIBDocumento1 páginaDemanda Interna Y - PIBJuan Jesús Sanchez GómezAinda não há avaliações

- 6 - Reformas Que Debe Hacer GobiernoDocumento2 páginas6 - Reformas Que Debe Hacer GobiernoJuan Jesús Sanchez GómezAinda não há avaliações

- Desapalancamiento PrivadoDocumento2 páginasDesapalancamiento PrivadoJuan Jesús Sanchez GómezAinda não há avaliações

- Mas Allá Del LadrilloDocumento2 páginasMas Allá Del LadrilloJuan Jesús Sanchez GómezAinda não há avaliações

- Ley Emprendedores Anteproyecto: Aluvión de Cambio Cambios Fiscales y FinancierosDocumento2 páginasLey Emprendedores Anteproyecto: Aluvión de Cambio Cambios Fiscales y FinancierosJuan Jesús Sanchez GómezAinda não há avaliações

- Nuevas Tecnologías ClaveDocumento2 páginasNuevas Tecnologías ClaveJuan Jesús Sanchez GómezAinda não há avaliações

- Sanidad Motor de CrecimientoDocumento2 páginasSanidad Motor de CrecimientoJuan Jesús Sanchez GómezAinda não há avaliações

- Nuevo Regimen IVA Pymes y AutonomosDocumento1 páginaNuevo Regimen IVA Pymes y AutonomosJuan Jesús Sanchez GómezAinda não há avaliações

- La Guia Del Emprendedor de La Idea A La EmpresaDocumento245 páginasLa Guia Del Emprendedor de La Idea A La Empresajjllanos23Ainda não há avaliações

- La Austeridad Coloca A EuropaDocumento1 páginaLa Austeridad Coloca A EuropaJuan Jesús Sanchez GómezAinda não há avaliações

- UE Aconseja Reducir IRPF y CotizacionesDocumento1 páginaUE Aconseja Reducir IRPF y CotizacionesJuan Jesús Sanchez GómezAinda não há avaliações

- Entrevista Cristobal MontoroDocumento4 páginasEntrevista Cristobal MontoroJuan Jesús Sanchez GómezAinda não há avaliações

- Las Empresas Refuerzan Sus Controles para Generar ConfianzaDocumento1 páginaLas Empresas Refuerzan Sus Controles para Generar ConfianzaJuan Jesús Sanchez GómezAinda não há avaliações

- Casillas Revisar Renta 2012Documento1 páginaCasillas Revisar Renta 2012Juan Jesús Sanchez GómezAinda não há avaliações

- La Nueva Relajacion Del Deficit Enfrenta A Bruselas y MadridDocumento1 páginaLa Nueva Relajacion Del Deficit Enfrenta A Bruselas y MadridJuan Jesús Sanchez GómezAinda não há avaliações

- FMI Pide Menos AusteridadDocumento1 páginaFMI Pide Menos AusteridadJuan Jesús Sanchez GómezAinda não há avaliações

- Acuerdos Privados Frente A ConcursosDocumento1 páginaAcuerdos Privados Frente A ConcursosJuan Jesús Sanchez GómezAinda não há avaliações

- Proceso Contable 1Documento1 páginaProceso Contable 1Juan Jesús Sanchez GómezAinda não há avaliações

- El "Catastrazo" Aflorará Un Millón de Inmuebles OcultosDocumento1 páginaEl "Catastrazo" Aflorará Un Millón de Inmuebles OcultosJuan Jesús Sanchez GómezAinda não há avaliações

- Ley Apoyo Al Emprendedor 22022013Documento8 páginasLey Apoyo Al Emprendedor 22022013Juan Jesús Sanchez GómezAinda não há avaliações

- 7 PECADOS InternacionalizacinDocumento1 página7 PECADOS InternacionalizacinJuan Jesús Sanchez GómezAinda não há avaliações

- Documento de AtribuciónDocumento7 páginasDocumento de AtribuciónLuis Huarancca ÑaupariAinda não há avaliações

- ZOOM Económico 21: Santa CruzDocumento4 páginasZOOM Económico 21: Santa CruzMinisterio de Economía y Finanzas Públicas de BoliviaAinda não há avaliações

- Estado de Cuenta Abril 2011Documento4 páginasEstado de Cuenta Abril 2011Tony Dynamo100% (4)

- Anexo de Tesis 2017Documento6 páginasAnexo de Tesis 2017JhonatTrAinda não há avaliações

- Solucionario CostosDocumento32 páginasSolucionario CostosJosué Atauque80% (5)

- Plan de Negocios EadDocumento31 páginasPlan de Negocios EadIsmael Valenzuela100% (1)

- Auxiliar 4Documento3 páginasAuxiliar 4Christian CofréAinda não há avaliações

- Actividad 7 - Evaluativa - de Economia y Microeconomia-Taller de ElasticidadDocumento9 páginasActividad 7 - Evaluativa - de Economia y Microeconomia-Taller de ElasticidadNEUMANN HENRY SANTOS GONZALEZAinda não há avaliações

- Inf.31 Cooperativas - Modelos.estados ContablesDocumento26 páginasInf.31 Cooperativas - Modelos.estados ContablesGraciela Beatriz Velazco100% (1)

- Historia de Los Impuestos en ColombiaDocumento4 páginasHistoria de Los Impuestos en ColombiaJhon Ales RomeoAinda não há avaliações

- INGECODocumento4 páginasINGECOCristian KanoAinda não há avaliações

- Trabajo de Calidad JabonDocumento18 páginasTrabajo de Calidad JabonSergio Andrés Parej VildosoAinda não há avaliações

- Contabilidad pesquera: Monografía RICOS DEL MARDocumento2 páginasContabilidad pesquera: Monografía RICOS DEL MARRosember Romero Acuña50% (2)

- Control 3 (P18)Documento9 páginasControl 3 (P18)BrittanyAinda não há avaliações

- La Estructura de Costo de Un HotelDocumento5 páginasLa Estructura de Costo de Un Hotelanonimo120_30% (1)

- Mercadotecnia Pony MaltaDocumento17 páginasMercadotecnia Pony MaltatefaAinda não há avaliações

- Importancia de La Relación y Comunicación de Compras Con Los Demás Departamentos de La OrganizaciónDocumento2 páginasImportancia de La Relación y Comunicación de Compras Con Los Demás Departamentos de La OrganizaciónPepe Ladislao100% (2)

- Parcial de Administracion Financiera Corregido YoyoDocumento15 páginasParcial de Administracion Financiera Corregido YoyoHonorioSalamancaCorredorAinda não há avaliações

- Documento Pendiente PagoDocumento2 páginasDocumento Pendiente PagoErwin HuanAinda não há avaliações

- Mejoras y cambios de la Directiva 01-2019-EF/63.01Documento5 páginasMejoras y cambios de la Directiva 01-2019-EF/63.01Miguel Cardenas AlarconAinda não há avaliações

- Práctica CincoDocumento7 páginasPráctica CincoVicenzio ZiberatiAinda não há avaliações

- Contrato de Concesión de ServiciosDocumento4 páginasContrato de Concesión de ServiciosAlessandra PeñaAinda não há avaliações

- Presupuestos de Ingresos ProyectadosDocumento3 páginasPresupuestos de Ingresos ProyectadosMirella Delgado EnriquezAinda não há avaliações

- Ejercicios de Funciones y Programas Basicos PHPDocumento1 páginaEjercicios de Funciones y Programas Basicos PHPAlexanderVelasquezAinda não há avaliações

- EVALUACION 2 Matematicas FinancierasDocumento9 páginasEVALUACION 2 Matematicas FinancierasJulian RochaAinda não há avaliações

- Plan de Marketing Trabajo Final Jesus Perez GonzalezDocumento72 páginasPlan de Marketing Trabajo Final Jesus Perez GonzalezJESUS_PER_12MAinda não há avaliações

- Capítulo 10 El Poder de Mercado - El Monopolio y El MonopsonioDocumento13 páginasCapítulo 10 El Poder de Mercado - El Monopolio y El MonopsonioDaniel Collazos Merino0% (2)

- ¿Qué Producto o Servicio Puedo OfrecerDocumento7 páginas¿Qué Producto o Servicio Puedo OfrecerMarcela LopezAinda não há avaliações

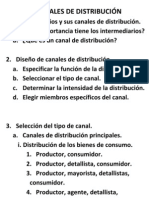

- Canales de DistribuciónDocumento13 páginasCanales de DistribuciónjcsaraviarAinda não há avaliações

- El Club Del CacaoDocumento9 páginasEl Club Del CacaoFernando PantaAinda não há avaliações