Você também pode gostar

- Costeo y Control Mano de Obra - Harold RosarioDocumento3 páginasCosteo y Control Mano de Obra - Harold RosarioErika Matos100% (1)

- Contabilización y Aplicación de Los Métodos de Valoración de InventariosDocumento33 páginasContabilización y Aplicación de Los Métodos de Valoración de InventariosGatorodriguez100% (1)

- Costeo y Control de Materiales y Mano de ObraDocumento20 páginasCosteo y Control de Materiales y Mano de ObraAndrea Lo100% (1)

- AUTOEVALUACIÓNDocumento3 páginasAUTOEVALUACIÓNLcVillatoro0% (1)

- Procedimiento de Control de Materiales y Mano de ObraDocumento2 páginasProcedimiento de Control de Materiales y Mano de Obragregoria zapataAinda não há avaliações

- Vision Global de Las Finanzas y El Analisis FinancieroDocumento5 páginasVision Global de Las Finanzas y El Analisis FinancieroValentina López100% (1)

- Sistemas de Acumulacion de Costos y Estados FinancierosDocumento12 páginasSistemas de Acumulacion de Costos y Estados FinancierosIrandis montero100% (2)

- Registro y Contabilizacion Materia PrimaDocumento8 páginasRegistro y Contabilizacion Materia PrimaEvelyn AlvarezAinda não há avaliações

- Cuál Es La Importancia de Los Procesos Contables en La Organización de Las Finanzas Tanto en Una Empresa Como en Su VidaDocumento2 páginasCuál Es La Importancia de Los Procesos Contables en La Organización de Las Finanzas Tanto en Una Empresa Como en Su VidaEriks LargoAinda não há avaliações

- Métodos ABC PEPS EOQ control inventariosDocumento2 páginasMétodos ABC PEPS EOQ control inventariosAngela ChaparroAinda não há avaliações

- Contabilidad de CostosDocumento28 páginasContabilidad de CostosLucas TambrizAinda não há avaliações

- Ensayo Sobre Las Ciencias Humanas y La GlobalizacionDocumento3 páginasEnsayo Sobre Las Ciencias Humanas y La Globalizaciongerman gallo mendozaAinda não há avaliações

- Resumen Del Programa de Auditoria de Sobregiros BancariosDocumento6 páginasResumen Del Programa de Auditoria de Sobregiros Bancariosfrancisco hernandezAinda não há avaliações

- Examen U1Documento6 páginasExamen U1MILEIDYS MARIA HOYOS ALVAREZ EstudianteAinda não há avaliações

- Definicion y Objetivos Del PasivoDocumento20 páginasDefinicion y Objetivos Del PasivoWilliams Rodriguez50% (2)

- Productividad Su Rol Y Sus DeterminantesDocumento2 páginasProductividad Su Rol Y Sus DeterminantesMiguelAinda não há avaliações

- Tema 2 CostosDocumento9 páginasTema 2 Costosrussito285615Ainda não há avaliações

- Cuentas Por Cobrar Introduccion OkDocumento4 páginasCuentas Por Cobrar Introduccion OkMASCARUA7112100% (5)

- El Sistema de Inventario PermanenteDocumento3 páginasEl Sistema de Inventario PermanenteMilagros Sigueñas ReyeAinda não há avaliações

- Departamentos Que Intervienen en El Control de Los MaterialesDocumento5 páginasDepartamentos Que Intervienen en El Control de Los MaterialesWilmer Z Cotrina Barzola100% (2)

- Registro y Control de Los Elementos DelDocumento7 páginasRegistro y Control de Los Elementos DelKaren Pilar Mejia Urrego100% (1)

- Sebas PruebaDocumento6 páginasSebas PruebaAlex SotoAinda não há avaliações

- Trabajo de Investigacion - NIC 41 Grupo 3Documento46 páginasTrabajo de Investigacion - NIC 41 Grupo 3Roger Jose Turcios Reyes0% (2)

- Características de Los Costos RealesDocumento5 páginasCaracterísticas de Los Costos Realesmaria stephany vasquezAinda não há avaliações

- Modulo I Concepto y Generalidades Del Presupuesto EmpresarialDocumento6 páginasModulo I Concepto y Generalidades Del Presupuesto EmpresarialkellyAinda não há avaliações

- Formación humanista estudianteDocumento2 páginasFormación humanista estudianteandyAinda não há avaliações

- Costos estimados: definición y característicasDocumento5 páginasCostos estimados: definición y característicasJesús AlejosAinda não há avaliações

- Relación de Clientes Con El Ciclo de Ventas y CobrosDocumento36 páginasRelación de Clientes Con El Ciclo de Ventas y CobrosFuxion JRMAinda não há avaliações

- Control de MaterialesDocumento14 páginasControl de MaterialesQuela Romo83% (12)

- Contabilización de Los DesperdiciosDocumento7 páginasContabilización de Los Desperdiciosgissi55100% (2)

- Costos y gastos en unidades económicas: clasificación, tipos y definicionesDocumento5 páginasCostos y gastos en unidades económicas: clasificación, tipos y definicionesdaysi paola chamba salazar100% (1)

- Cuadro ComparativoDocumento1 páginaCuadro Comparativohacker_joshuaAinda não há avaliações

- Glosario de AnualidadesDocumento4 páginasGlosario de AnualidadesFernanda BeltranAinda não há avaliações

- Evaluación de La Unidad 3 Leg Trib 10-20 Par 1Documento5 páginasEvaluación de La Unidad 3 Leg Trib 10-20 Par 1NEILA MARCELA MELENDEZ VARGAS ESTUDIANTE ACTIVO33% (3)

- Materia Prima DirectaDocumento6 páginasMateria Prima DirectaAndresJacome100% (1)

- Naturaleza e Importancia Del Control InternoDocumento8 páginasNaturaleza e Importancia Del Control InternoCarlos Axel Caal100% (2)

- Flujos de Costos y Cuentas de Costos de ProducciónDocumento6 páginasFlujos de Costos y Cuentas de Costos de ProducciónKenny Valdez FelipeAinda não há avaliações

- CONTABILIDAD BANCARIa Caracteristicas y ObjeivosDocumento2 páginasCONTABILIDAD BANCARIa Caracteristicas y ObjeivosNO AN SolAinda não há avaliações

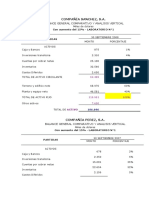

- Compañía SanchezDocumento2 páginasCompañía SanchezJHON JAIRO VERA PILAAinda não há avaliações

- Comparativo PUC vs CGCDocumento2 páginasComparativo PUC vs CGCCamiloAndresAngarita100% (1)

- Control y Contabilizacion de Mano de ObraDocumento1 páginaControl y Contabilizacion de Mano de ObraIsaias Lucas EscobedoAinda não há avaliações

- Costos Comerciales......................Documento3 páginasCostos Comerciales......................Erika Margot Auccapiña CcacyaAinda não há avaliações

- Los Principios de Contabilidad en La AuditoriaDocumento5 páginasLos Principios de Contabilidad en La AuditoriaKaty Macie0% (1)

- Control de Tiempos de La Mano de Obra TrabajoDocumento5 páginasControl de Tiempos de La Mano de Obra TrabajoKevin Gutierrez50% (2)

- TCC ContabilidadDocumento13 páginasTCC ContabilidadJose RomeroAinda não há avaliações

- Unidad 2 Talento HumanoDocumento31 páginasUnidad 2 Talento HumanoRosa RamosAinda não há avaliações

- La Departamentalización de Los CostosDocumento5 páginasLa Departamentalización de Los CostosMxrko Kilumbxkin SB100% (1)

- Generalidades de Las Matematicas FinancierasDocumento7 páginasGeneralidades de Las Matematicas FinancierasEMERSON FARLEY DURAN CARRENO67% (3)

- ControlCajaDocumento6 páginasControlCajaestefany villca0% (1)

- Transacciones RutinariasDocumento10 páginasTransacciones Rutinariasjacqueline100% (1)

- FuentesInfoContabilidadGerencialDocumento9 páginasFuentesInfoContabilidadGerencialrichardihb19960% (1)

- Trabajo - Tratamiento Contable Cuentas de PatrimonioDocumento8 páginasTrabajo - Tratamiento Contable Cuentas de PatrimonioMenita Eirl100% (3)

- SistemasDocumento6 páginasSistemasJenifer50% (4)

- Contabilidad industrial: concepto de costo y sistema de costosDocumento43 páginasContabilidad industrial: concepto de costo y sistema de costosArmando Ruiz ReyesAinda não há avaliações

- Cuestionario de Gerencia TeoricoDocumento5 páginasCuestionario de Gerencia TeoricoDavid Montalvo EscobarAinda não há avaliações

- Definicion de Costo EstandarDocumento3 páginasDefinicion de Costo EstandarDiego Mendez100% (2)

- El Papel Del Contador Gerencial y Su Relación Con La EmpresaDocumento3 páginasEl Papel Del Contador Gerencial y Su Relación Con La EmpresaMery Silva RuizAinda não há avaliações

- Cuestionario 3Documento8 páginasCuestionario 3amanda rumicheAinda não há avaliações

- Guia de CostosDocumento44 páginasGuia de Costoskarla diazAinda não há avaliações

- Preguntas y Temas de Analisis Cap 3Documento6 páginasPreguntas y Temas de Analisis Cap 3Nicolle Del SidAinda não há avaliações

- Normas IramDocumento146 páginasNormas IramMoira Karin60% (5)

- Sistema AduaneroDocumento31 páginasSistema AduaneroRox MartinezAinda não há avaliações

- Términos de EmbarqueDocumento40 páginasTérminos de EmbarqueRox Martinez100% (2)

- Vida EconomicaDocumento19 páginasVida EconomicaRox MartinezAinda não há avaliações

- Codigo Aduanero Unificado Centroamericano Cauca IV Resolucion 223-2008 Comieco - XlixDocumento32 páginasCodigo Aduanero Unificado Centroamericano Cauca IV Resolucion 223-2008 Comieco - Xlixcolochon100% (5)

- ERGONOMIA Salud OcupacionalDocumento26 páginasERGONOMIA Salud OcupacionalRox MartinezAinda não há avaliações

- Diseño y Posicionamiento en El Puesto de TrabajoDocumento9 páginasDiseño y Posicionamiento en El Puesto de TrabajojsalfonsomAinda não há avaliações

- Tema01 - Comunicacion Linguistica y No LinguisticaDocumento5 páginasTema01 - Comunicacion Linguistica y No LinguisticaRox MartinezAinda não há avaliações

- Analisis de Movimientos BasicosDocumento7 páginasAnalisis de Movimientos BasicosRox Martinez0% (1)

- Pert CPMDocumento15 páginasPert CPMRox MartinezAinda não há avaliações

- Movimiento CurvilineoDocumento10 páginasMovimiento CurvilineoRox MartinezAinda não há avaliações

- Diagrama Hombre MaquinaDocumento9 páginasDiagrama Hombre MaquinaRox Martinez100% (1)

- Manual de Project GanttDocumento21 páginasManual de Project GanttgdiazcorzoAinda não há avaliações

- Comunica C I On No VerbalDocumento24 páginasComunica C I On No VerbalDulce SaborAinda não há avaliações

- Psicologia Del Desarrollo MoralDocumento20 páginasPsicologia Del Desarrollo MoralRox Martinez0% (1)

- La Cuenta Mov y SaldosDocumento13 páginasLa Cuenta Mov y SaldosRox MartinezAinda não há avaliações

- Libro Estudio Del Trabajo UnamDocumento44 páginasLibro Estudio Del Trabajo UnamclaudioAinda não há avaliações

- Conquista y ColonizacionDocumento6 páginasConquista y ColonizacionRox MartinezAinda não há avaliações

- Ingeniería Industrial de NiebelDocumento752 páginasIngeniería Industrial de NiebelCarlos Eduardo89% (9)

- Analisis de DualidadDocumento3 páginasAnalisis de DualidadRox MartinezAinda não há avaliações

- Método Símplex de Programación LinealDocumento4 páginasMétodo Símplex de Programación LinealVillo CabezaAinda não há avaliações

- Lab 2 Fisica IVDocumento16 páginasLab 2 Fisica IVRox MartinezAinda não há avaliações

- LibreCad BásicoDocumento25 páginasLibreCad BásicoRox MartinezAinda não há avaliações

- Libro Diario y MayorDocumento17 páginasLibro Diario y MayorRox Martinez100% (2)

- La Cuenta Mov y SaldosDocumento13 páginasLa Cuenta Mov y SaldosRox MartinezAinda não há avaliações

- Ejercicios de ProductividadDocumento24 páginasEjercicios de ProductividadRox MartinezAinda não há avaliações

- Universidad Nacional de San Antonio Abad Del Cusco Facultad de Ingeniería CivilDocumento18 páginasUniversidad Nacional de San Antonio Abad Del Cusco Facultad de Ingeniería CivilAntonio AntonioAinda não há avaliações

- Modelo de Gestión de Servicios Dirigida A Empresas Prestadoras de Agua PotableDocumento3 páginasModelo de Gestión de Servicios Dirigida A Empresas Prestadoras de Agua PotableJeannieLaleAinda não há avaliações

- 04 DinámicaDocumento9 páginas04 DinámicaLourdes ImasAinda não há avaliações

- Tras Los Pasos de Un Hacker PDFDocumento746 páginasTras Los Pasos de Un Hacker PDFFirpo VCAinda não há avaliações

- Memoria de Cálculo Transmisión Cadena - RDocumento13 páginasMemoria de Cálculo Transmisión Cadena - RGonzalo CastilloAinda não há avaliações

- Cabelte CDocumento208 páginasCabelte CErik BVAinda não há avaliações

- Antes 280202056 NCLDocumento2 páginasAntes 280202056 NCLTATIANA CARDOZOAinda não há avaliações

- NMX C 486 IMNC 2014 Morteros para Uso EstructuralDocumento40 páginasNMX C 486 IMNC 2014 Morteros para Uso EstructuralZURIELAinda não há avaliações

- TRAZABILIDADDocumento3 páginasTRAZABILIDADKelly MartinezAinda não há avaliações

- C3-T2 Describir Gráficamente Problemas en Términos de Espacios de EstadosDocumento3 páginasC3-T2 Describir Gráficamente Problemas en Términos de Espacios de EstadosLish GarciaAinda não há avaliações

- Cuestionario AntenasDocumento12 páginasCuestionario AntenasNelson David de la CruzAinda não há avaliações

- Superpave: Diseño de mezclas asfálticasDocumento24 páginasSuperpave: Diseño de mezclas asfálticasAlejandra Barón Gallego100% (1)

- Sanchez Iraola v1Documento30 páginasSanchez Iraola v1Julio CesarAinda não há avaliações

- Diseño de Losas AlivianadasDocumento8 páginasDiseño de Losas AlivianadasPaul Montalvan CobosAinda não há avaliações

- Proyecto de Ciencia 2018Documento10 páginasProyecto de Ciencia 2018Julio Elvis Valero CajahuancaAinda não há avaliações

- Automatización Con MicrocontroladorDocumento90 páginasAutomatización Con MicrocontroladorCarlos SantosAinda não há avaliações

- Programa DIPLOMADO EN ESTRUCTURAS DE ACERODocumento2 páginasPrograma DIPLOMADO EN ESTRUCTURAS DE ACEROChris HeAinda não há avaliações

- La Organizacion de Los Servicios Informaticos PDFDocumento13 páginasLa Organizacion de Los Servicios Informaticos PDFAnonymous Vrx9hT5RdAinda não há avaliações

- Biografias Dodge RomingDocumento6 páginasBiografias Dodge RomingBoris Alezano0% (1)

- Bloque y LadrilloDocumento22 páginasBloque y LadrilloAriel CarranzaAinda não há avaliações

- PLANILLA DE CONTROL Aguas AribaDocumento2 páginasPLANILLA DE CONTROL Aguas AribaDeysi Colque YujraAinda não há avaliações

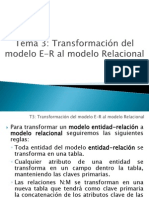

- Tema 3. Transformacion Del Modelo E-R Al Modelo RelacionalDocumento13 páginasTema 3. Transformacion Del Modelo E-R Al Modelo RelacionalJose Luis MolinaAinda não há avaliações

- Electricidad BásicaDocumento72 páginasElectricidad Básicahyang fernandezAinda não há avaliações

- Comunicaciones Ópticas - Conceptos Esenciales y Resolución de Ejercicios PDFDocumento404 páginasComunicaciones Ópticas - Conceptos Esenciales y Resolución de Ejercicios PDFdkdtou82% (11)

- Estimación resistencia concreto usando IADocumento47 páginasEstimación resistencia concreto usando IAJhon KenyiAinda não há avaliações

- Anexo N 03 Residente de ObraDocumento6 páginasAnexo N 03 Residente de ObraRiverAinda não há avaliações

- SST-024 Gestión seguridad y salud en el trabajo preoperacional taladro percutorDocumento1 páginaSST-024 Gestión seguridad y salud en el trabajo preoperacional taladro percutorarpt28Ainda não há avaliações

- S05.02 - Material de ClaseDocumento22 páginasS05.02 - Material de ClaseYeltsin Huatangari AlarconAinda não há avaliações

- Od. Andrea CarateDocumento10 páginasOd. Andrea Carateandrea carateAinda não há avaliações

- 198 - NTC 5719Documento22 páginas198 - NTC 5719Ever Daniel Castro RodriguezAinda não há avaliações