Você também pode gostar

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreNo EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreNota: 2 de 5 estrelas2/5 (1)

- Corrigé DCG Finance Dentreprise 2009Documento7 páginasCorrigé DCG Finance Dentreprise 2009KrisLlianneAinda não há avaliações

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023No EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Ainda não há avaliações

- Corrigé DCG Finance Dentreprise 2008Documento8 páginasCorrigé DCG Finance Dentreprise 2008Claude BadrAinda não há avaliações

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)No EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Ainda não há avaliações

- Corrigé DCG Finance Dentreprise 2010Documento8 páginasCorrigé DCG Finance Dentreprise 2010Claude BadrAinda não há avaliações

- Chap04-Fonction Du Directeur FinancierDocumento10 páginasChap04-Fonction Du Directeur Financieryachine n'dri100% (1)

- Epreuve Techniques Et Gestion FinancièreDocumento9 páginasEpreuve Techniques Et Gestion FinancièreasyAinda não há avaliações

- Corrigé GF 2018Documento6 páginasCorrigé GF 2018NikezeubiAinda não há avaliações

- Sujet Eval 21Documento3 páginasSujet Eval 21Redouane MikiAinda não há avaliações

- UE6 2022 Corrige 2Documento9 páginasUE6 2022 Corrige 2Romain DelpuechAinda não há avaliações

- 116 Exam Essai 2020 SujetDocumento7 páginas116 Exam Essai 2020 SujetclAinda não há avaliações

- Sujet Corrige DCG Ue6 2021Documento19 páginasSujet Corrige DCG Ue6 2021supply100% (1)

- Seance 2Documento12 páginasSeance 2Ange XavierAinda não há avaliações

- Finance c2Documento3 páginasFinance c2Fresh RolAinda não há avaliações

- UE6 2020 Corrig 2Documento10 páginasUE6 2020 Corrig 2Téo LopezAinda não há avaliações

- DSCG2009CorrigeFinance CAS PELETIERDocumento6 páginasDSCG2009CorrigeFinance CAS PELETIERbenAinda não há avaliações

- Epreuve Audit Financier Et Éthique Professionnelle 2017 2018 PrincDocumento7 páginasEpreuve Audit Financier Et Éthique Professionnelle 2017 2018 PrincAmeni Wannés100% (1)

- Corrigé Des Travaux Dirigés D'analyse Et Evaluation Des Entreprises - M2 - FIF - 2024Documento12 páginasCorrigé Des Travaux Dirigés D'analyse Et Evaluation Des Entreprises - M2 - FIF - 2024Cathy nguepyAinda não há avaliações

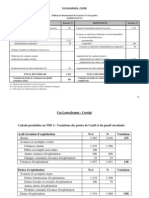

- CafDocumento7 páginasCafOussam Yony100% (1)

- Universite Montesquieu Bordeaux Iv - : Finances Et Analyse Des États FinanciersDocumento8 páginasUniversite Montesquieu Bordeaux Iv - : Finances Et Analyse Des États FinanciersAli EzzaouiAinda não há avaliações

- Annale DSCG Ue2 2010 CorrigeDocumento7 páginasAnnale DSCG Ue2 2010 CorrigeMichel DiopAinda não há avaliações

- Examen Principal 2016 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Documento10 páginasExamen Principal 2016 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaAinda não há avaliações

- 116 Exam Etat 2017 CorrigeDocumento9 páginas116 Exam Etat 2017 CorrigeANGE ADIOBYAinda não há avaliações

- Sujet Corrige DSCG Ue2 2016Documento21 páginasSujet Corrige DSCG Ue2 2016abdouconsulting2022Ainda não há avaliações

- Ingénierie FinancièreDocumento22 páginasIngénierie FinancièrenolidoAinda não há avaliações

- Ue 6 FinanceDocumento44 páginasUe 6 FinanceLucia AndresAinda não há avaliações

- Epreuve E2Documento9 páginasEpreuve E2Lamyae ez- zghariAinda não há avaliações

- Analyse Du Compte de ResultatDocumento5 páginasAnalyse Du Compte de Resultatjohannramahefarivo00Ainda não há avaliações

- Epsecg 2an Exam1 Anal - Fin1Documento6 páginasEpsecg 2an Exam1 Anal - Fin1Sofiane BellabiodAinda não há avaliações

- STG Comptabilite Et Finance D Entreprise 2007 Afrique CorrigeDocumento9 páginasSTG Comptabilite Et Finance D Entreprise 2007 Afrique CorrigeHassan Huit DouzAinda não há avaliações

- Sig - CafDocumento7 páginasSig - CafClaude Badr100% (1)

- Analyse Financiere MTP Tce PDFDocumento47 páginasAnalyse Financiere MTP Tce PDFMddElalami100% (7)

- Chaimae El NafirDocumento20 páginasChaimae El NafirChaimae ElnafirAinda não há avaliações

- Lecture Et L - Analyse Du Bilan Et de CPC Et EsgDocumento6 páginasLecture Et L - Analyse Du Bilan Et de CPC Et EsgndtAinda não há avaliações

- CorrigesAnnalesDocumento8 páginasCorrigesAnnalesArnaud RAOUMBAAinda não há avaliações

- Corrige 2014Documento8 páginasCorrige 2014NikezeubiAinda não há avaliações

- Yseop Diagnostic FinancierDocumento6 páginasYseop Diagnostic FinancierAbdelilah OutgenzaAinda não há avaliações

- Mars 2019 Risques D'affaires OkDocumento4 páginasMars 2019 Risques D'affaires Okrebai ahmedAinda não há avaliações

- Cas GUITARA Diagnostic FinancierDocumento60 páginasCas GUITARA Diagnostic FinancierSeif AyediAinda não há avaliações

- Fe TCG Seq 2Documento12 páginasFe TCG Seq 2Brice TatiagAinda não há avaliações

- 116 Devoir Synthese 2021 CorrigeDocumento7 páginas116 Devoir Synthese 2021 CorrigeMinhedes KossaAinda não há avaliações

- Gestion CDocumento11 páginasGestion CoussamaAinda não há avaliações

- تصحيح الإمتحان الوطني الدورة الإستدراكية 2010 مادة المحاسبة والرياضيات المالية شعبة علوم التدبير المحاسباتيDocumento6 páginasتصحيح الإمتحان الوطني الدورة الإستدراكية 2010 مادة المحاسبة والرياضيات المالية شعبة علوم التدبير المحاسباتيredecosadmanAinda não há avaliações

- Bac Blanc 2019Documento9 páginasBac Blanc 2019LabidiKhaledAinda não há avaliações

- Etudes, Conseil Et Assistance Technique Aux EntreprisesDocumento2 páginasEtudes, Conseil Et Assistance Technique Aux EntreprisesSafwen Ben HniniAinda não há avaliações

- Exercices Analyse FinDocumento5 páginasExercices Analyse FinNorah Sahwane100% (2)

- Examen de Rattrapage Juin 2014 Enoncé +corrigéDocumento9 páginasExamen de Rattrapage Juin 2014 Enoncé +corrigéSoukaina MoumenAinda não há avaliações

- UE116 2022-2023 Applications 1 Cours1et2 FinanceDocumento59 páginasUE116 2022-2023 Applications 1 Cours1et2 FinancechadiacoulibalyAinda não há avaliações

- Corrigé DCG Comptabilité Approfondie 2013Documento9 páginasCorrigé DCG Comptabilité Approfondie 2013Rafik LebrideAinda não há avaliações

- UE6 2021 CorrigeDocumento11 páginasUE6 2021 Corrigemae guiguiAinda não há avaliações

- Epreuve 2017 2018 RattDocumento7 páginasEpreuve 2017 2018 RattAmeni WannésAinda não há avaliações

- Analyse de La PerformanceDocumento15 páginasAnalyse de La Performancealain bakalaAinda não há avaliações

- Slides Cours Gestion Tréso Mars 2009Documento46 páginasSlides Cours Gestion Tréso Mars 2009cathybxlAinda não há avaliações

- Série de TD N°3 DIFDocumento5 páginasSérie de TD N°3 DIFChaimae BouzaganeAinda não há avaliações

- 2 Creativ'ComDocumento14 páginas2 Creativ'ComyounesamassineAinda não há avaliações

- Annale DCG Ue06 2014 CorrigeDocumento8 páginasAnnale DCG Ue06 2014 CorrigeSofiaBZAinda não há avaliações

- Solution MicroplusDocumento6 páginasSolution MicroplusayoubAinda não há avaliações

- Corrigé UE11 - DCG 2011Documento17 páginasCorrigé UE11 - DCG 2011Med Reda BouasriaAinda não há avaliações

- Presentation 19Documento13 páginasPresentation 19Zahui OmerAinda não há avaliações

- Micropol CorrigeDocumento3 páginasMicropol CorrigeCédric HuynhAinda não há avaliações

- Mathématiques Financières Mme BENOMAR PDFDocumento21 páginasMathématiques Financières Mme BENOMAR PDFAbdèlàzizAinda não há avaliações

- Cas Motosport CorrigeDocumento2 páginasCas Motosport CorrigeCédric Huynh100% (3)

- Cas LauraJeanne CorrigeDocumento3 páginasCas LauraJeanne CorrigeCédric Huynh100% (1)

- 04 Cas Les Chaudron CorrigeDocumento2 páginas04 Cas Les Chaudron CorrigeCédric HuynhAinda não há avaliações

- Micro Exercices ElasticitéDocumento4 páginasMicro Exercices ElasticitéCédric HuynhAinda não há avaliações

- Site Images Stories PDF BTS Cgo p7 Chap3Documento3 páginasSite Images Stories PDF BTS Cgo p7 Chap3Cédric HuynhAinda não há avaliações

- 03 Cas Gesmar CorrigeDocumento1 página03 Cas Gesmar CorrigeCédric HuynhAinda não há avaliações

- Gestion FinancièreDocumento39 páginasGestion FinancièreCédric HuynhAinda não há avaliações

- ISFA Invest - Cours Partie IIDocumento41 páginasISFA Invest - Cours Partie IICédric HuynhAinda não há avaliações

- Excel PrevisionnelDocumento8 páginasExcel PrevisionnelCédric HuynhAinda não há avaliações

- Les Effets de CommercesDocumento1 páginaLes Effets de CommercesCédric HuynhAinda não há avaliações

- ISFA Invest - Cours Partie IDocumento30 páginasISFA Invest - Cours Partie ICédric HuynhAinda não há avaliações

- Guide Forex IcmDocumento24 páginasGuide Forex IcmCédric HuynhAinda não há avaliações

- Compta CoursDocumento91 páginasCompta CoursCédric HuynhAinda não há avaliações

- Cours Simulation de Gestion Séance 3 PDFDocumento11 páginasCours Simulation de Gestion Séance 3 PDFYassine GabrilAinda não há avaliações

- Sae Situer Une Organisation VfinaleDocumento26 páginasSae Situer Une Organisation Vfinaleapi-709941043Ainda não há avaliações

- Fiche 2-1 - Comment L'entreprise Produit-ElleDocumento8 páginasFiche 2-1 - Comment L'entreprise Produit-ElleMme et Mr Lafon100% (2)

- Synthèse ÉconomieDocumento11 páginasSynthèse ÉconomieMohamed AL ACHACh100% (1)

- TD Comptabilite Analytique 1-2022-2023Documento13 páginasTD Comptabilite Analytique 1-2022-2023Soma Ben CherifAinda não há avaliações

- ABMDocumento4 páginasABMMoustafa Ifri0% (1)

- L'entreprise Final D'évluation de L'entreprise CGiDocumento70 páginasL'entreprise Final D'évluation de L'entreprise CGiKhadija LmAinda não há avaliações

- Problèmes CM2Documento4 páginasProblèmes CM2diop100% (2)

- Rente DifférentielleDocumento19 páginasRente DifférentielleabderrrassoulAinda não há avaliações

- Management Des OrganisationsDocumento66 páginasManagement Des Organisationshamzagreenois50% (2)

- Chaine de ValeurDocumento6 páginasChaine de ValeurAimad Eddine El GuedoudiAinda não há avaliações

- Exercice D'économie Générale GM 1 (2021 - 2022)Documento16 páginasExercice D'économie Générale GM 1 (2021 - 2022)Fabrice GAGAYAinda não há avaliações

- Cas FASTFOODDocumento8 páginasCas FASTFOODghizlane100% (1)

- Cours de CA (Chapitre N 4)Documento23 páginasCours de CA (Chapitre N 4)kiara kiaraAinda não há avaliações