Você também pode gostar

- INTRODUCCIÓN cONTABILIDAD BANCARIADocumento9 páginasINTRODUCCIÓN cONTABILIDAD BANCARIAluis_trilloAinda não há avaliações

- INTRODUCCIÓN cONTABILIDAD BANCARIADocumento10 páginasINTRODUCCIÓN cONTABILIDAD BANCARIAEla Correa FuentesAinda não há avaliações

- Cedula de CapitalizaciónDocumento39 páginasCedula de Capitalizaciónpilar19920% (3)

- Derecho BancarioDocumento67 páginasDerecho BancarioM Alberto RiosAinda não há avaliações

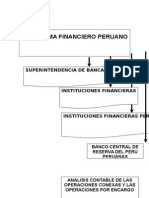

- Unidad I: Sistema Financiero Nacional Objetivos EspecíficosDocumento10 páginasUnidad I: Sistema Financiero Nacional Objetivos EspecíficosEliu MendozaAinda não há avaliações

- Ley Financiera Del Sector Bancario Venezolano PDFDocumento19 páginasLey Financiera Del Sector Bancario Venezolano PDFAntony GutiérrezAinda não há avaliações

- Unidad I: Sistema Financiero Nacional Objetivos EspecíficosDocumento10 páginasUnidad I: Sistema Financiero Nacional Objetivos EspecíficosEliu MendozaAinda não há avaliações

- Derecho Bancario, Rafael CuestaDocumento13 páginasDerecho Bancario, Rafael CuestaJames Arauz DelgadoAinda não há avaliações

- Contabilidad Bancaria 10 09 2022Documento35 páginasContabilidad Bancaria 10 09 2022JULIO CESAR GOMEZ GONZALEZAinda não há avaliações

- Naturaleza Juridica y CaracteristicasDocumento8 páginasNaturaleza Juridica y CaracteristicasJessica Madueño CrespoAinda não há avaliações

- Sistema Financiero de CRDocumento13 páginasSistema Financiero de CRaxel chaconAinda não há avaliações

- Superintendencia Bancos Contabilidad Bancaria VenezuelaDocumento72 páginasSuperintendencia Bancos Contabilidad Bancaria VenezuelamaldonadoszoraAinda não há avaliações

- Delitos Contra El Orden Financiero-MonografiaDocumento55 páginasDelitos Contra El Orden Financiero-MonografiaKely Oropeza Camones80% (10)

- Sistema FinancieroDocumento10 páginasSistema Financierodiego RdoriguezAinda não há avaliações

- Actividad 1 - Presentacion de InformeDocumento9 páginasActividad 1 - Presentacion de InformeAngie Lorena OSPINA QUINTEROAinda não há avaliações

- ASFIDocumento6 páginasASFIjimenaAinda não há avaliações

- Programa 9no Semestre Derecho Mercantil 2 2011 PDFDocumento21 páginasPrograma 9no Semestre Derecho Mercantil 2 2011 PDFPablo BarretoAinda não há avaliações

- Superintendencia de Bancos de PanamáDocumento7 páginasSuperintendencia de Bancos de PanamáAylin JaenAinda não há avaliações

- El Sistema Financiero Evolución Y TendenciasDocumento17 páginasEl Sistema Financiero Evolución Y Tendenciasignacio acosta vasquezAinda não há avaliações

- 8 Mitos FobaproaDocumento10 páginas8 Mitos FobaproaKety LoveAinda não há avaliações

- Banca MultipleDocumento16 páginasBanca MultipleIridiana MartinezAinda não há avaliações

- Tarea 6 MicroeconomiaDocumento5 páginasTarea 6 MicroeconomiaYuly GomezAinda não há avaliações

- Reforma FinancieraDocumento5 páginasReforma FinancieraTenoch TlamazcaquiAinda não há avaliações

- Sesión 01Documento12 páginasSesión 01FRANCISCO GERARDO DIAZ RODRIGUEZAinda não há avaliações

- Mercado Financiero MexicanoDocumento20 páginasMercado Financiero MexicanoMarcos BautistaAinda não há avaliações

- Semana 2. - Fuentes Primarias y Supletorias de La Legislación Bancaria y Bursátil-21-1Documento19 páginasSemana 2. - Fuentes Primarias y Supletorias de La Legislación Bancaria y Bursátil-21-1Caleb Hernandez0% (1)

- Derecho Agrario y FinacieroDocumento38 páginasDerecho Agrario y FinacieroDaniel PlazaAinda não há avaliações

- Historia-Del-Derecho-Bancario-Panama 17636 0Documento30 páginasHistoria-Del-Derecho-Bancario-Panama 17636 0JulissaAinda não há avaliações

- 0007 SPropuestasMexico 10 tcm346-188193Documento15 páginas0007 SPropuestasMexico 10 tcm346-188193SherlyAinda não há avaliações

- Unidad III.Documento10 páginasUnidad III.Franklin MorilloAinda não há avaliações

- Unidad II Sesion III Sistemas Financieros ewSZ 13yDocumento20 páginasUnidad II Sesion III Sistemas Financieros ewSZ 13yEnrique MejiaAinda não há avaliações

- En Esta Evidencia Debe Demostrar El Manejo de Conceptos Asociados Al SistemaDocumento9 páginasEn Esta Evidencia Debe Demostrar El Manejo de Conceptos Asociados Al SistemaJOSEAinda não há avaliações

- Trabajo de Investigacion InformativaDocumento6 páginasTrabajo de Investigacion InformativaDoralis Cagna AraujoAinda não há avaliações

- Derecho BancarioDocumento34 páginasDerecho BancariopozitosgAinda não há avaliações

- Curso Dro - Bancario BursatilDocumento188 páginasCurso Dro - Bancario BursatilCinthia Avila90% (20)

- Derecho Argentino Derecho BancarioDocumento61 páginasDerecho Argentino Derecho BancarioNiko Delaporte100% (1)

- Unellez Entidades Bancarias Contabilidad EspecialDocumento37 páginasUnellez Entidades Bancarias Contabilidad EspecialEduardo RodriguezAinda não há avaliações

- Ley Monetaria y FinancieraDocumento10 páginasLey Monetaria y Financierachacon mendezAinda não há avaliações

- Unidad 5 Autoridades Del Sistema Financiero y Su FuncionamientoDocumento22 páginasUnidad 5 Autoridades Del Sistema Financiero y Su FuncionamientoIván TorresAinda não há avaliações

- Contabilidad BancariaDocumento8 páginasContabilidad BancariaMary MéndezAinda não há avaliações

- Actividad N°7 Derecho FinancieroDocumento11 páginasActividad N°7 Derecho FinancieroFlor VillanuevaAinda não há avaliações

- Historia de La Banca A Nivel MundialDocumento6 páginasHistoria de La Banca A Nivel MundialMiguel Angel MenjivarAinda não há avaliações

- Superintendencia de Banca y SegurosDocumento11 páginasSuperintendencia de Banca y SegurosROMARIO3000Ainda não há avaliações

- Manual de Contabilidad Del Sistema FinancieroDocumento40 páginasManual de Contabilidad Del Sistema FinancieroNell P ParqueAinda não há avaliações

- Banco de Mexico OpinionDocumento9 páginasBanco de Mexico Opinionezzmee23Ainda não há avaliações

- Control Estatal de La BancaDocumento18 páginasControl Estatal de La BancaGustavo López Del Río100% (1)

- Ensayo Sistema FinancieroDocumento7 páginasEnsayo Sistema FinancieroBibiana Andrea ALVARADO SANABRIAAinda não há avaliações

- If-3°unidad-Dany Gil MorenoDocumento7 páginasIf-3°unidad-Dany Gil MorenoGil Moreno DanyAinda não há avaliações

- Analisis Decreto 19-2002Documento8 páginasAnalisis Decreto 19-2002william fuentesAinda não há avaliações

- Guía de Preguntas Fin Curso - Mitchell CardonaDocumento13 páginasGuía de Preguntas Fin Curso - Mitchell CardonaMitchell CardonaAinda não há avaliações

- Tema 7Documento13 páginasTema 7GloriaAinda não há avaliações

- Sistema Financiero MexicanoDocumento11 páginasSistema Financiero MexicanoChris ChaméAinda não há avaliações

- Universidad Catolica Santo Domingo (UCSD)Documento9 páginasUniversidad Catolica Santo Domingo (UCSD)Anonymous kQhtDu6Ainda não há avaliações

- Actividad 3 ElectivaDocumento9 páginasActividad 3 ElectivaAnyela ContrerasAinda não há avaliações

- Sistema Financiero y Mercado de ValoresDocumento26 páginasSistema Financiero y Mercado de ValoresENRIQUE MASTACHI GUTIERREZAinda não há avaliações

- Actividad Evaluativa Eje 4Documento13 páginasActividad Evaluativa Eje 4YanethAinda não há avaliações

- Spi Iss 31 09Documento133 páginasSpi Iss 31 09pacozapienAinda não há avaliações

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoNo EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoAinda não há avaliações

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesNo EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesAinda não há avaliações

- Practica Dirigida 10Documento5 páginasPractica Dirigida 10Ztfhîî Lazon MontoyaAinda não há avaliações

- Solicit oDocumento1 páginaSolicit oZtfhîî Lazon MontoyaAinda não há avaliações

- Solicit oDocumento1 páginaSolicit oZtfhîî Lazon MontoyaAinda não há avaliações

- Solicit oDocumento1 páginaSolicit oZtfhîî Lazon MontoyaAinda não há avaliações

- Chi CuadradoDocumento9 páginasChi CuadradoZtfhîî Lazon MontoyaAinda não há avaliações

- S-01 Proyecto de InvestigaciónDocumento9 páginasS-01 Proyecto de InvestigaciónZtfhîî Lazon MontoyaAinda não há avaliações

- Pbi TransporteDocumento2 páginasPbi TransporteZtfhîî Lazon MontoyaAinda não há avaliações

- Ficha Textual #1Documento5 páginasFicha Textual #1Ztfhîî Lazon Montoya33% (3)

- Del Rey SacDocumento26 páginasDel Rey SacZtfhîî Lazon MontoyaAinda não há avaliações

- Os Las Americas AiresDocumento2 páginasOs Las Americas AiresKarina AbunassarAinda não há avaliações

- Las Transformaciones Del Año 1000Documento19 páginasLas Transformaciones Del Año 1000Cristian CarrascoAinda não há avaliações

- CASTELLANI Y HEREDIA - La Reproducción Fallida de Las Élites. Inestabilidad y TransformacionesDocumento20 páginasCASTELLANI Y HEREDIA - La Reproducción Fallida de Las Élites. Inestabilidad y TransformacionesPau Santa CruzAinda não há avaliações

- Contrato de Alquiler de VehículoDocumento3 páginasContrato de Alquiler de Vehículoluis maximo esteban maldonadoAinda não há avaliações

- Demnada y ContestacionDocumento2 páginasDemnada y Contestacionginger ManzabaAinda não há avaliações

- Rut 14870475224Documento2 páginasRut 14870475224daniel jaramillo bernalAinda não há avaliações

- Contratos MercantilesDocumento38 páginasContratos MercantilesLui Gi100% (2)

- BLOQUE 6-Identifica El Ámbito Geográfico Del Carlismo y Explica Su Ideario y Apoyos Sociales.Documento1 páginaBLOQUE 6-Identifica El Ámbito Geográfico Del Carlismo y Explica Su Ideario y Apoyos Sociales.Rafa CachoAinda não há avaliações

- Rondas CampesinasDocumento18 páginasRondas CampesinasPATRICIAAinda não há avaliações

- Tráfico de Influencias y Casación Aurelio Pastor - Ramiro SalinasDocumento31 páginasTráfico de Influencias y Casación Aurelio Pastor - Ramiro SalinasVANIA LORENA ECHEVARR�A MEDRANOAinda não há avaliações

- GUIA N9 Grado 10Documento4 páginasGUIA N9 Grado 10mare luna espitaletaAinda não há avaliações

- Gui-ISRDocumento2 páginasGui-ISRElizabeth OrtegaAinda não há avaliações

- Derecho Procesal Penal Ii PDFDocumento1 páginaDerecho Procesal Penal Ii PDFRomario SeguraAinda não há avaliações

- Wuolah Premium TEMA 9 GUERRA COLONIAL Y CRISIS DE 1898Documento5 páginasWuolah Premium TEMA 9 GUERRA COLONIAL Y CRISIS DE 1898sergioAinda não há avaliações

- TácitoDocumento9 páginasTácitoFreddy YanceAinda não há avaliações

- Usina Vegana RecetasDocumento3 páginasUsina Vegana RecetasYan PolakAinda não há avaliações

- Contrato de Venta Bajo Firma Privada BorronDocumento2 páginasContrato de Venta Bajo Firma Privada Borronyrmoel decena herediaAinda não há avaliações

- Wuolah Free t2 HISTORIADocumento11 páginasWuolah Free t2 HISTORIAIamangelanAinda não há avaliações

- Moral Social La Vida en Comunidad de José-Román FlechaDocumento295 páginasMoral Social La Vida en Comunidad de José-Román Flechaluismontoya6746Ainda não há avaliações

- Caso 6169-18 (Hurto Agravado) Casa de Cambio PizarroDocumento3 páginasCaso 6169-18 (Hurto Agravado) Casa de Cambio PizarroCecilia Rodríguez CámaraAinda não há avaliações

- La Conspiración Del TriánguloDocumento82 páginasLa Conspiración Del TriánguloRodrigo López del barcoAinda não há avaliações

- Ejercicio ContabilidadDocumento10 páginasEjercicio ContabilidadJhon Solis Arboleda100% (1)

- Periódico Oficial: SumarioDocumento11 páginasPeriódico Oficial: SumariourbanopueAinda não há avaliações

- 6444-Miguel Angel Gutierrez Hdz-Cumplimenta - Amparo 292-11Documento30 páginas6444-Miguel Angel Gutierrez Hdz-Cumplimenta - Amparo 292-11Cinthia MartínezAinda não há avaliações

- Consecuencias de DesintegracionDocumento7 páginasConsecuencias de DesintegracionpriscilllaAinda não há avaliações

- Cas5143 2010Documento22 páginasCas5143 2010Mirley Zapata UrbinaAinda não há avaliações

- Monografia Contabilidad Publica IntegradaDocumento24 páginasMonografia Contabilidad Publica IntegradaAnonymous 1EneiLEhV3100% (2)

- MATOS E Tarea 7 Derecho Administrativo y Sus Procedimientos.Documento7 páginasMATOS E Tarea 7 Derecho Administrativo y Sus Procedimientos.LC juan MatosAinda não há avaliações

- Trabajo Sobre La Lumen GentiumDocumento6 páginasTrabajo Sobre La Lumen GentiumPierre Guillén RamírezAinda não há avaliações

- Taller2 Condicionales PDFDocumento6 páginasTaller2 Condicionales PDFZharick Perea 1004Ainda não há avaliações