Você também pode gostar

- Banamex 389-5507155 Estado de Cuenta Junio 2013 1Documento5 páginasBanamex 389-5507155 Estado de Cuenta Junio 2013 1Alberto BenaventeAinda não há avaliações

- Modelo Carta de Renuncia ChileDocumento1 páginaModelo Carta de Renuncia ChileMiguel Ramirez Medina0% (2)

- Ejercicios de Anualidades2Documento13 páginasEjercicios de Anualidades2Juan Sebastian Ocampo100% (1)

- Plan CuentasDocumento3 páginasPlan CuentasVanesa Macancela0% (1)

- 1 - Información Inclusión Financiera R2443 Cajeros 201712Documento1.350 páginas1 - Información Inclusión Financiera R2443 Cajeros 201712Oszkr Rolòn B100% (2)

- Títulos de CréditoDocumento4 páginasTítulos de CréditoChepitoGaldamezAinda não há avaliações

- Reporte de No Deuda Infocorp Equifax CompressedDocumento18 páginasReporte de No Deuda Infocorp Equifax CompressedRosaAinda não há avaliações

- Saul CurriculumDocumento6 páginasSaul Curriculumsaul vasquez vediaAinda não há avaliações

- Examen Teórico - Práctico MF AuditoriaDocumento16 páginasExamen Teórico - Práctico MF AuditoriaAmaya Muñoz CastellanosAinda não há avaliações

- Carta ChryslerDocumento1 páginaCarta Chrysler'Eduardo MetelinAinda não há avaliações

- F30858Documento1 páginaF30858'Eduardo MetelinAinda não há avaliações

- F30856Documento1 páginaF30856'Eduardo MetelinAinda não há avaliações

- Por Mantenimientos de Los Equipos No Tenemos Barras Opaca Ni Cristalina Disculpe La MolestiaDocumento1 páginaPor Mantenimientos de Los Equipos No Tenemos Barras Opaca Ni Cristalina Disculpe La Molestia'Eduardo MetelinAinda não há avaliações

- F30857Documento1 páginaF30857'Eduardo MetelinAinda não há avaliações

- Ensayo Angel NagasDocumento2 páginasEnsayo Angel Nagas'Eduardo MetelinAinda não há avaliações

- Cuestionario Del ProyectoDocumento3 páginasCuestionario Del Proyecto'Eduardo MetelinAinda não há avaliações

- 2 Planeacion y Organizacion Del TrabajoDocumento16 páginas2 Planeacion y Organizacion Del TrabajoLuis BurgoaAinda não há avaliações

- Analisis de SensibilidadDocumento2 páginasAnalisis de Sensibilidad'Eduardo MetelinAinda não há avaliações

- Ejercicio UraiDocumento6 páginasEjercicio Urai'Eduardo Metelin0% (1)

- Contrato Al Trabajador 1Documento3 páginasContrato Al Trabajador 1'Eduardo MetelinAinda não há avaliações

- Rene Tarea PreguntasDocumento8 páginasRene Tarea Preguntas'Eduardo MetelinAinda não há avaliações

- Contrato Al Trabajador 1Documento3 páginasContrato Al Trabajador 1'Eduardo MetelinAinda não há avaliações

- Mapa ConceptualDocumento2 páginasMapa Conceptual'Eduardo MetelinAinda não há avaliações

- Rubrica Unidad I 7 A Contrib - Pers.fisicasDocumento4 páginasRubrica Unidad I 7 A Contrib - Pers.fisicas'Eduardo MetelinAinda não há avaliações

- Analisis de SensibilidadDocumento2 páginasAnalisis de Sensibilidad'Eduardo MetelinAinda não há avaliações

- 2 Planeacion y Organizacion Del TrabajoDocumento16 páginas2 Planeacion y Organizacion Del TrabajoLuis BurgoaAinda não há avaliações

- Guia General de AuditoriaDocumento20 páginasGuia General de AuditoriaIsabel GarciaAinda não há avaliações

- LGCGDocumento40 páginasLGCGDiiaNiiz Eliiziitha Piiña SancheezAinda não há avaliações

- LiquidacionDocumento1 páginaLiquidacion'Eduardo MetelinAinda não há avaliações

- Teoria de Grupos y Comunicacion 1Documento38 páginasTeoria de Grupos y Comunicacion 1'Eduardo MetelinAinda não há avaliações

- 4 Negociacion EmpresarialDocumento11 páginas4 Negociacion EmpresarialBlanca SalazarAinda não há avaliações

- Cuestionario Del ProyectoDocumento3 páginasCuestionario Del Proyecto'Eduardo MetelinAinda não há avaliações

- 2 Planeacion y Organizacion Del TrabajoDocumento16 páginas2 Planeacion y Organizacion Del TrabajoLuis BurgoaAinda não há avaliações

- Carta de AceptacionDocumento1 páginaCarta de Aceptacion'Eduardo MetelinAinda não há avaliações

- ABC ComprasDocumento15 páginasABC ComprasNaty ReyesAinda não há avaliações

- Tarea Ingles Mipersona FavotitaDocumento3 páginasTarea Ingles Mipersona Favotita'Eduardo MetelinAinda não há avaliações

- Pronostico de VentaDocumento3 páginasPronostico de Venta'Eduardo MetelinAinda não há avaliações

- Traduccion InglesDocumento1 páginaTraduccion Ingles'Eduardo MetelinAinda não há avaliações

- Ejercicio Resuelto de Conciliacion BancariaDocumento5 páginasEjercicio Resuelto de Conciliacion BancariaAdrian RodriguezAinda não há avaliações

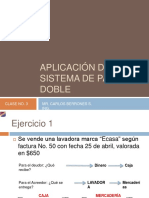

- Clase3sistemadepartidadoble 091208122148 Phpapp01Documento10 páginasClase3sistemadepartidadoble 091208122148 Phpapp01WILFREDO CUEVA LOZADAAinda não há avaliações

- Plan de La Primera UnidadDocumento14 páginasPlan de La Primera UnidadRony HernándezAinda não há avaliações

- COSTOS y PRESUPUESTOSDocumento44 páginasCOSTOS y PRESUPUESTOSCesar EliasAinda não há avaliações

- (BBVA) Consulta de Pagos MasivosDocumento3 páginas(BBVA) Consulta de Pagos MasivosEdwin Vidal Calsina CusiAinda não há avaliações

- A2 CaslDocumento9 páginasA2 CaslDanii Daniiel HdzAinda não há avaliações

- Conciliación BancariaDocumento17 páginasConciliación BancariaEbelin Moreno Luna100% (1)

- Actividad de Aprendizaje 2Documento8 páginasActividad de Aprendizaje 2jose padilla0% (1)

- Reseà A HOLCIM (Argentina) 09 2019 PDFDocumento3 páginasReseà A HOLCIM (Argentina) 09 2019 PDFGerardoAinda não há avaliações

- Descargar BoletaDocumento1 páginaDescargar BoletaLuisito Luis LuisAinda não há avaliações

- Actividad 7. Resumen Sobre El Ciclo ContableDocumento5 páginasActividad 7. Resumen Sobre El Ciclo ContableSandra NaranjoAinda não há avaliações

- Diferencia Entre Costo, Gasto y PérdidaDocumento6 páginasDiferencia Entre Costo, Gasto y Pérdidaisabela gonzalesAinda não há avaliações

- Tigo 1Documento4 páginasTigo 1Jorge Goyeneche GomezAinda não há avaliações

- Interpretación de Las CifrasDocumento2 páginasInterpretación de Las CifrasAlbertHoAlbertHoAlbertHoAinda não há avaliações

- SSF PRNT Inv PDFDocumento1 páginaSSF PRNT Inv PDFAlexa Berdugo AriasAinda não há avaliações

- Corte Superior de Justicia Del Distrito Judicial L - 5a18b4e21723ddbfe512f788 PDFDocumento24 páginasCorte Superior de Justicia Del Distrito Judicial L - 5a18b4e21723ddbfe512f788 PDFJC LAAinda não há avaliações

- Estado CuentaDocumento5 páginasEstado CuentaWalter Javier Leyva100% (2)

- Actividad Funcion Si y BusquedasDocumento13 páginasActividad Funcion Si y BusquedasCésar León MancillaAinda não há avaliações

- Hallazgo de Auditoria Vimoda SacDocumento3 páginasHallazgo de Auditoria Vimoda SacFrank GarayAinda não há avaliações

- Seguro de VidaDocumento23 páginasSeguro de VidaKevinEdsonMimbelaChuquispumaAinda não há avaliações

- Certificado Bancario de Moneda ExtranjeraDocumento30 páginasCertificado Bancario de Moneda ExtranjeraSandraRodriguez100% (1)

- Tarea Matematica FinancieraDocumento5 páginasTarea Matematica FinancieraKaneki Ken ZayrosAinda não há avaliações