Você também pode gostar

- Caso 4 InversionesDeTeodomira HernanRomeroRoblesDocumento10 páginasCaso 4 InversionesDeTeodomira HernanRomeroRobleshernan romero roblesAinda não há avaliações

- Resolución Caso HarvardDocumento4 páginasResolución Caso HarvardLorraine Gavilanes100% (1)

- COMPARTAMOS FINANCIERA CorreccionDocumento29 páginasCOMPARTAMOS FINANCIERA CorreccionJOSE ANTONIO MORENO ORTEGA100% (2)

- 5regla de InteresDocumento5 páginas5regla de InteresPabloAgopAinda não há avaliações

- Trabajo Unidad 2Documento7 páginasTrabajo Unidad 2josecova6100% (4)

- Principios de Economía Financiera, Un Enfoque AustriacoDocumento349 páginasPrincipios de Economía Financiera, Un Enfoque AustriacoStuttgartAinda não há avaliações

- Factores de Endeudamiento PúblicoDocumento3 páginasFactores de Endeudamiento PúblicoTania MorenoAinda não há avaliações

- Actividad 6Documento7 páginasActividad 6Chorizeria PapijuanchoAinda não há avaliações

- Razones FinancierasDocumento23 páginasRazones FinancierasELSY EDID MACCA ROJASAinda não há avaliações

- Casos Roi, Ir, EvaDocumento13 páginasCasos Roi, Ir, EvaKaren Portal PretelAinda não há avaliações

- Informe Trimestral - Marzo 2021a-Deuda Pública de PanamáDocumento14 páginasInforme Trimestral - Marzo 2021a-Deuda Pública de PanamáStephany Vargas H.Ainda não há avaliações

- Análisis de liquidez, solvencia y gestión financieraDocumento11 páginasAnálisis de liquidez, solvencia y gestión financieraJvp JosueAinda não há avaliações

- Historia de ConcivilesDocumento2 páginasHistoria de ConcivilesLaura Castaño100% (1)

- Artículo Realidad Nacional de Salud en El EcuadorDocumento2 páginasArtículo Realidad Nacional de Salud en El EcuadorIvan FeijoóAinda não há avaliações

- Contabilidad Superior Primer ParcialDocumento19 páginasContabilidad Superior Primer ParcialNicolás MathieuAinda não há avaliações

- Instructivo FT003Documento14 páginasInstructivo FT003luisoviedomorenoAinda não há avaliações

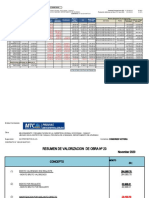

- VAL #23 - YanacaDocumento42 páginasVAL #23 - YanacaJaMes CmcAinda não há avaliações

- Producto Integrador 3 - ApaDocumento9 páginasProducto Integrador 3 - ApaMx CetoAinda não há avaliações

- Comentarios A La Deuda AgrariaDocumento39 páginasComentarios A La Deuda AgrariaMaria Elena CabreraAinda não há avaliações

- VISA INFINITE CONVENCIONAL - Nov2022Documento6 páginasVISA INFINITE CONVENCIONAL - Nov2022Juan Andres Robles RolandoAinda não há avaliações

- Pagare Carta Orden CreditDocumento16 páginasPagare Carta Orden Creditlorenap14Ainda não há avaliações

- Talle FinancieraDocumento4 páginasTalle FinancieraHelber JaimesAinda não há avaliações

- Tarea 5 MacroeconomiaDocumento6 páginasTarea 5 Macroeconomiamilly mirandaAinda não há avaliações

- PN 79480447Documento6 páginasPN 79480447Jhon HinestrozaAinda não há avaliações

- Trabajo de Ingenieria Economica Luz Angela y SebasDocumento41 páginasTrabajo de Ingenieria Economica Luz Angela y SebasJhoan Sebastián Medina Pimiento100% (1)

- Apalancamiento FinancieroDocumento6 páginasApalancamiento FinancieroGenesis millanAinda não há avaliações

- Estructura de CapitalDocumento107 páginasEstructura de CapitalJuan Antonio Martinez EscorciaAinda não há avaliações

- Simulador FinanzasDocumento19 páginasSimulador FinanzasmaurozaldivarjcfrAinda não há avaliações

- Boletín de Resultados Índice de Desempeño Fiscal 2020 - MunicipiosDocumento25 páginasBoletín de Resultados Índice de Desempeño Fiscal 2020 - MunicipiosENIO NORIEGAAinda não há avaliações

- Respuestas Primer Parcial Teorica WappDocumento3 páginasRespuestas Primer Parcial Teorica WappNicolás BertolottiAinda não há avaliações