Você também pode gostar

- Macroeconomía. Ideas fundamentales y talleres de aplicaciónNo EverandMacroeconomía. Ideas fundamentales y talleres de aplicaciónNota: 2.5 de 5 estrelas2.5/5 (3)

- Examen TributarioDocumento70 páginasExamen Tributariomely baldeon100% (1)

- Qué Es La SUNATDocumento5 páginasQué Es La SUNATKatherinne Julissa AycaAinda não há avaliações

- Ensayo Politica FiscalDocumento6 páginasEnsayo Politica Fiscalmaryuperez100% (1)

- Regimen de GradualidadDocumento12 páginasRegimen de GradualidadElmo TomotoAinda não há avaliações

- TAREA 3 Analisis Economico de La RegionDocumento10 páginasTAREA 3 Analisis Economico de La RegionGerson Roldan100% (3)

- Política Económica Aplicada en La República Dominicana A Partir Del Año 2012. 2Documento19 páginasPolítica Económica Aplicada en La República Dominicana A Partir Del Año 2012. 2YamilEspinal67% (6)

- 5 - Credito Fiscal Aplicacion Parctica Contble y Tributaria PDFDocumento234 páginas5 - Credito Fiscal Aplicacion Parctica Contble y Tributaria PDFjorge luis100% (2)

- El papel del Estado en la economía nacionalDocumento12 páginasEl papel del Estado en la economía nacionalJEISON CRUZ VASQUEZ80% (5)

- 08 Empleo PublicoDocumento42 páginas08 Empleo PublicoRonald MirallesAinda não há avaliações

- Política Fiscal Escuela Ingeniería IndustrialDocumento21 páginasPolítica Fiscal Escuela Ingeniería IndustrialOscar Henriquez LealAinda não há avaliações

- Actividad 1 (Finanzas Publicas) Fabio Sanchez Vega (Grupo 02)Documento15 páginasActividad 1 (Finanzas Publicas) Fabio Sanchez Vega (Grupo 02)FabioAinda não há avaliações

- Exposición PBIDocumento14 páginasExposición PBIJuan EspinozaAinda não há avaliações

- Politica MacroeconomicaDocumento18 páginasPolitica MacroeconomicaEly VargasAinda não há avaliações

- Tarea 3-Análisis Económico de La RegiónDocumento4 páginasTarea 3-Análisis Económico de La RegiónAndrea GonzálezAinda não há avaliações

- Tarea 3 Analisis Economico de La RegiónDocumento6 páginasTarea 3 Analisis Economico de La RegiónSaen PerezAinda não há avaliações

- Requisitos Sustanciales Del Credito Fiscal Alex Cordova Arce PDFDocumento35 páginasRequisitos Sustanciales Del Credito Fiscal Alex Cordova Arce PDFJohn Kelly100% (1)

- Que Es El Sector FiscalDocumento3 páginasQue Es El Sector FiscalLenin CR Quilisimba67% (3)

- Manual para La Elaboracion de Planes de BionegociosDocumento106 páginasManual para La Elaboracion de Planes de BionegociosJoséGálvez100% (1)

- Presunción de Ventas Por Omisiones en El RV o en Las DJ - 1ra ParteDocumento3 páginasPresunción de Ventas Por Omisiones en El RV o en Las DJ - 1ra ParteLuis Alfonso AS100% (3)

- Trabajo - La Politica Fiscal y Monetaria en El PeruDocumento14 páginasTrabajo - La Politica Fiscal y Monetaria en El PeruMarco SaldañaAinda não há avaliações

- Fundamentos de La Economia 5 CDocumento7 páginasFundamentos de La Economia 5 CGaBoO MaRtInEzAinda não há avaliações

- Objetivos e Instrumentos de La MacroeconomiaDocumento12 páginasObjetivos e Instrumentos de La MacroeconomiaTeodoro Cardenas AlayoAinda não há avaliações

- PDF Tarea 3 Analisis Economico de La Region - CompressDocumento6 páginasPDF Tarea 3 Analisis Economico de La Region - Compressfrancisco CalderonAinda não há avaliações

- Tarea 3 Analisis Economico de La RegionDocumento6 páginasTarea 3 Analisis Economico de La RegionDiana Sosa MoralesAinda não há avaliações

- UNIDAD VIII. Economia PoliticaDocumento5 páginasUNIDAD VIII. Economia PoliticaTiciana Farias AndresAinda não há avaliações

- El Papel Del Gobierno en La EconomiaDocumento3 páginasEl Papel Del Gobierno en La EconomiaCECILIA SANCHEZ RUBIOAinda não há avaliações

- Introducción A La Politica FiscalDocumento7 páginasIntroducción A La Politica Fiscalenrique ramirezAinda não há avaliações

- Politica FiscalDocumento6 páginasPolitica FiscalCarla SánchezAinda não há avaliações

- TCC MacroeconomiaDocumento9 páginasTCC MacroeconomiaMauricio GalindoAinda não há avaliações

- Economía Guia Isaac Manga 3er PeriodoDocumento8 páginasEconomía Guia Isaac Manga 3er PeriodoIsaac rafael Manga MartínezAinda não há avaliações

- Museo MideDocumento7 páginasMuseo MideEdgar MartinezAinda não há avaliações

- Correo Electrónico: 897888@pcpuma - Acatlan.unam - MX: Martes 01 de Marzo 2022Documento17 páginasCorreo Electrónico: 897888@pcpuma - Acatlan.unam - MX: Martes 01 de Marzo 2022Ana Paola CardosoAinda não há avaliações

- Fray AmadeoDocumento38 páginasFray Amadeodaniela donisAinda não há avaliações

- Politicas EconomicasDocumento22 páginasPoliticas EconomicasMATILDE CORDOBAAinda não há avaliações

- Macroeconomia Eje2 FinalDocumento8 páginasMacroeconomia Eje2 FinalFRANK ALEXANDER RIVERA MIRAAinda não há avaliações

- 6 Política EconómicaDocumento42 páginas6 Política EconómicaPoot CaroAinda não há avaliações

- Actividad Eje 3 MacroeconomiaDocumento9 páginasActividad Eje 3 MacroeconomiaNubiaAinda não há avaliações

- Material Economia CLASE 4Documento11 páginasMaterial Economia CLASE 4Luna LovegoodAinda não há avaliações

- Macroeconomía y Políticas - Examen 2Documento13 páginasMacroeconomía y Políticas - Examen 2Elda Poot YehAinda não há avaliações

- Instrumentos MacroeconomicosDocumento4 páginasInstrumentos MacroeconomicosFernanda Escobar60% (5)

- Tarea 1 Economia AplicadaDocumento15 páginasTarea 1 Economia AplicadaJorge Luis Amadis NúñezAinda não há avaliações

- Política EconómicaDocumento5 páginasPolítica EconómicaRachelle VargasAinda não há avaliações

- Semana 2 - Política Económica Monetaria y FiscalDocumento57 páginasSemana 2 - Política Económica Monetaria y FiscalRenzo RicaldiAinda não há avaliações

- MÓDULO 1introducción A La Programación Financiera y Sector ReaDocumento83 páginasMÓDULO 1introducción A La Programación Financiera y Sector ReaJaimeAinda não há avaliações

- Practia de Economia 2, Introduccion A La Macroeconomia.Documento6 páginasPractia de Economia 2, Introduccion A La Macroeconomia.Classic Sport BoutiqueAinda não há avaliações

- Relacion Entre Politica Economica y Fiscal.Documento15 páginasRelacion Entre Politica Economica y Fiscal.Teresa Da Silva GonzálezAinda não há avaliações

- Política TributariaDocumento14 páginasPolítica TributariaSonia Edith CataldoAinda não há avaliações

- Actividad Grupal 3 FiscalDocumento5 páginasActividad Grupal 3 FiscalLAURA VALENTINA BELTRÁN SÁNCHEZAinda não há avaliações

- Politica Fiscal FGMDocumento12 páginasPolitica Fiscal FGMa1123110069Ainda não há avaliações

- Trabajo Finanzas PublicasDocumento10 páginasTrabajo Finanzas PublicasLeudine ValleduparAinda não há avaliações

- TEXTO ANALITICO POLITICAS MACROECONOMICASDocumento9 páginasTEXTO ANALITICO POLITICAS MACROECONOMICASdanni20234567Ainda não há avaliações

- C A P Í T U L O 16 Impuestos y Gasto Público ResumenDocumento14 páginasC A P Í T U L O 16 Impuestos y Gasto Público ResumenCronos Tiempo VasAinda não há avaliações

- Política económica y administración públicaDocumento19 páginasPolítica económica y administración públicaJuan David Sierra LabordeAinda não há avaliações

- Tarea Macroeconomía EJE 2 VFDocumento11 páginasTarea Macroeconomía EJE 2 VFDiana Marcela Cordoba ChicaAinda não há avaliações

- Economía en la vida diariaDocumento3 páginasEconomía en la vida diariaMiguel Angel CacAinda não há avaliações

- Macroeconomía-Política EconomicaDocumento6 páginasMacroeconomía-Política EconomicaNicol PGAinda não há avaliações

- Ecomonia, Tarea 1Documento17 páginasEcomonia, Tarea 1anaAinda não há avaliações

- El Impacto de Los Planes de Gobierno en La Economia ColombianaDocumento10 páginasEl Impacto de Los Planes de Gobierno en La Economia ColombianaErika Ticora ReyesAinda não há avaliações

- Concepto de Política EconómicaDocumento7 páginasConcepto de Política EconómicarebecaAinda não há avaliações

- Caso Pràctico Undad 2Documento6 páginasCaso Pràctico Undad 2SOFIA GRANADOSAinda não há avaliações

- Fase 2 - Identificación 1.0Documento11 páginasFase 2 - Identificación 1.0Jhon Vargas VelandiaAinda não há avaliações

- Economia Aplicada Tarea 1Documento9 páginasEconomia Aplicada Tarea 1Natanael F'dezAinda não há avaliações

- Material Sobre Politica Fiscal, Deuda Publica y Equidad TributariaDocumento25 páginasMaterial Sobre Politica Fiscal, Deuda Publica y Equidad TributariaNicole MartinezAinda não há avaliações

- La Política Fiscal - MonografiasDocumento23 páginasLa Política Fiscal - MonografiasMariano RodriguezAinda não há avaliações

- Semana 3 ANALISIS ECONOMICO DE LA REGIONDocumento7 páginasSemana 3 ANALISIS ECONOMICO DE LA REGIONDilia Mayerly Macario MontufarAinda não há avaliações

- Economía VenezolanaDocumento15 páginasEconomía VenezolanaAngelyVelasquezAinda não há avaliações

- Tarea 1 Economia AplicadaDocumento9 páginasTarea 1 Economia AplicadaJhoan Daniel Tejada PolloAinda não há avaliações

- Perfil Economico Region PunoDocumento14 páginasPerfil Economico Region PunoRonald MirallesAinda não há avaliações

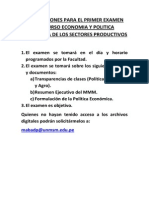

- Instrucciones Examen Sectores ProductivosDocumento1 páginaInstrucciones Examen Sectores ProductivosRonald MirallesAinda não há avaliações

- 5 - Casos Alineamiento ExternoDocumento1 página5 - Casos Alineamiento ExternoRonald MirallesAinda não há avaliações

- Clase Sectores ProductivosDocumento16 páginasClase Sectores ProductivosRonald MirallesAinda não há avaliações

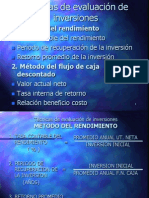

- 14) Evaluación de InversionesDocumento8 páginas14) Evaluación de InversionesRonald MirallesAinda não há avaliações

- 02 Ley de La Alimentacion SaludableDocumento17 páginas02 Ley de La Alimentacion SaludableRonald MirallesAinda não há avaliações

- Plan BionegociosDocumento21 páginasPlan BionegociosRonald MirallesAinda não há avaliações

- Resumen Ejecutivo Del MMM 2014 2016 RevisadoDocumento5 páginasResumen Ejecutivo Del MMM 2014 2016 RevisadoRonald MirallesAinda não há avaliações

- Arequipa PbiDocumento8 páginasArequipa PbiRonald MirallesAinda não há avaliações

- PROYECTOSDocumento10 páginasPROYECTOSRonald MirallesAinda não há avaliações

- Valoracion y Licencia de Patentes FBG-UBDocumento22 páginasValoracion y Licencia de Patentes FBG-UBCarlos Enrique Tapia MechatoAinda não há avaliações

- Un Manual Sobre El Futuro de Las Políticas Económicas en Países en DesarrolloDocumento18 páginasUn Manual Sobre El Futuro de Las Políticas Económicas en Países en DesarrolloRonald MirallesAinda não há avaliações

- Principales Politicas Economicas de Solidaridad NacionalDocumento8 páginasPrincipales Politicas Economicas de Solidaridad NacionalRonald MirallesAinda não há avaliações

- Motivos Porque A Pesar de Incrementar El Precio de Los InsumosDocumento2 páginasMotivos Porque A Pesar de Incrementar El Precio de Los InsumosRonald MirallesAinda não há avaliações

- Apalancamiento FinancieroDocumento7 páginasApalancamiento FinancieroRonald MirallesAinda não há avaliações

- Producto 3 Final Baby Alpca +Documento67 páginasProducto 3 Final Baby Alpca +Ronald MirallesAinda não há avaliações

- Bolsa de Productos (Inv. de Mercados)Documento137 páginasBolsa de Productos (Inv. de Mercados)Ronald MirallesAinda não há avaliações

- Retenciones en ExcesoDocumento4 páginasRetenciones en ExcesoGEMM89Ainda não há avaliações

- Impuesto Al Patrimonio Vehicular 1Documento14 páginasImpuesto Al Patrimonio Vehicular 1Veronica AisedAinda não há avaliações

- Método de ventas y compras omitidas en auditoría tributariaDocumento29 páginasMétodo de ventas y compras omitidas en auditoría tributariaGina EuridiceAinda não há avaliações

- Trabajo Sobre La DGIIDocumento8 páginasTrabajo Sobre La DGIIColazaAinda não há avaliações

- Guía para pagos tributariosDocumento13 páginasGuía para pagos tributarioskotenc12Ainda não há avaliações

- Guia 22Documento10 páginasGuia 22Laura OspinaAinda não há avaliações

- Hipotesis de La Incidencia TributariaDocumento11 páginasHipotesis de La Incidencia TributariaGerman Fernandez Rojas100% (1)

- Legislación Tributaria - Tarea IvDocumento11 páginasLegislación Tributaria - Tarea IvMaritza PerezAinda não há avaliações

- Cot 2001Documento79 páginasCot 2001francisAinda não há avaliações

- Diferencia de Ilicitos Tributarios Defraudación Contravención Infracción DelitosDocumento9 páginasDiferencia de Ilicitos Tributarios Defraudación Contravención Infracción DelitosCarla FigueredoAinda não há avaliações

- Infante Valero Jhon Michael - Principio de Favorabilidad en Sanciones Tributarias - Casación 368 - 2015 LimaDocumento38 páginasInfante Valero Jhon Michael - Principio de Favorabilidad en Sanciones Tributarias - Casación 368 - 2015 LimaJhon Michael Infante ValeroAinda não há avaliações

- La Mita en Los Siglos Xvi y XviiDocumento22 páginasLa Mita en Los Siglos Xvi y XviiAna Karen Antonio Gomez100% (1)

- Principio reserva ley materia presupuestariaDocumento63 páginasPrincipio reserva ley materia presupuestariaManu OnetoAinda não há avaliações

- La Imposicion de Deberes Formales A Los ContribuyentesDocumento12 páginasLa Imposicion de Deberes Formales A Los ContribuyentesJose Ramos FloresAinda não há avaliações

- La Percusion Como Efecto Del TributoDocumento11 páginasLa Percusion Como Efecto Del Tributokokicedron100% (2)

- Presion TributariaDocumento3 páginasPresion TributariavictorAinda não há avaliações

- 23 33 000 2012 00579 01 (21474) - 1Documento23 páginas23 33 000 2012 00579 01 (21474) - 1Cristian CaroAinda não há avaliações

- Regularización LicenciasDocumento5 páginasRegularización LicenciasBryan Tasayco MarcosAinda não há avaliações

- ComprobantesFiscalesDRDocumento9 páginasComprobantesFiscalesDRLuis Manuel Garcia de la CruzAinda não há avaliações

- Codigo Tributario Apunte 1Documento7 páginasCodigo Tributario Apunte 1sabrina Barrueto ToledoAinda não há avaliações

- Taller TributariaDocumento7 páginasTaller TributariaAndreina ospinoAinda não há avaliações

- La Retroctividad de Las Normas Tributarias en La Legislacion PeruanaDocumento14 páginasLa Retroctividad de Las Normas Tributarias en La Legislacion PeruanaPablito RomeroAinda não há avaliações

- Rentas de Cuarta CategoriaDocumento64 páginasRentas de Cuarta CategoriaEdwin Cuba KjuroAinda não há avaliações

- El Dolo en Los Delitos TributariosDocumento5 páginasEl Dolo en Los Delitos TributariosDaniel RebolledoAinda não há avaliações