Escolar Documentos

Profissional Documentos

Cultura Documentos

Flujos Efectivo

Enviado por

aldo_carpio_1Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Flujos Efectivo

Enviado por

aldo_carpio_1Direitos autorais:

Formatos disponíveis

Estado de flujos de efectivo. www.monografias.

com

Estado de flujos de efectivo

1. 2. 3. 4. 5. 6. !. #. '. 1*. 11. 12. 13. 14. Introduccin Objetivos Estado de flujos de efectivo Objetivos del Estado de flujos de efectivo Fines del control de efectivo 4 principios bsicos para la ad inistracin del efectivo. "ipos de flujos de efectivo $ases para la preparacin del flujo de efectivo % or&ani&ra a (etodolo&)a para elaborar el Estado de flujos de efectivo +nlisis de nor ativa internacional ,asos prcticos ,onclusiones -eco endaciones $iblio&raf)a

I."-O/0,,I1. Por medio de este trabajo se conocer la importancia que merece el Estado de Flujo de Efectivo en la toma de decisiones en una empresa, cualquiera que sea su actividad. La generacin de efectivo es uno de los principales objetivos de los negocios. La mayor a de sus actividades van encaminadas a provocar de una manera directa o indirecta, un flujo adecuado de dinero que permita, entre otras cosas, financiar la operacin, invertir para sostener el crecimiento de la empresa, pagar, en su caso, los pasivos a su vencimiento, y en general, a retribuir a los due!os un rendimiento satisfactorio. En pocas palabras, un negocio es negocio slo cuando genera una cantidad relativamente suficiente de dinero. Las empresas necesitan contar con efectivo suficiente para mantener la solvencia, pero no tanto como para que pare"ca #ocioso# en el banco, ganando poco. $na forma atractiva para guardar el efectivo ocioso es la inversin en valores negociables. Este trabajo tiene como objetivo conocer ampliamente la funcin y metodolog a del flujo de efectivo dentro de la Empresa. Esta funcin se encarga de administrar todo el dinero que la empresa recibe por sus ventas y entregar bajo un programa de pagos a las reas de pagos a proveedores o cuentas por pagar. %us funciones son detectar a la brevedad posible, el origen de todo el dinero que ingresa a la empresa y programar todo lo que se debe pagar, no le corresponde &acer juicios de las compras, pero s estar conscientes qu' conviene pagar primero y qu' pagar ms tarde. O$2E"I3O4 (onocer la elaboracin de los flujos de efectivos para actividades de operacin, inversin y financiacin dentro de la empresa. )dentificar las funciones del Flujo de Efectivo dentro de la Empresa (onocer los principios bsicos para la administracin de efectivo *efor"ar el aprendi"aje por medio de la elaboracin de (asos Prcticos. 1. E4"+/O4 /E F502O /E EFE,"I3O El estado de flujos de efectivo est incluido en los estados financieros bsicos que deben preparar las empresas para cumplir con la normativa y reglamentos institucionales de cada pa s. Este provee informacin importante para los administradores del negocio y surge como respuesta a la necesidad de determinar la salida de recursos en un momento determinado, como tambi'n un anlisis proyectivo para sustentar la toma de decisiones en las actividades financieras, operacionales, administrativas y comerciales. +odas las empresas, independientemente de la actividad a que se dediquen, necesitan de informacin financiera confiable, una de ellas es la que proporciona el Estado de Flujos de Efectivo, el cual muestra los flujos de efectivo del per odo, es decir, las entradas y salidas de efectivo por actividades de operacin, inversin y financiamiento, lo que servir a la gerencia de las empresas para la toma de decisiones.

Magdalena Figueroa

Estado de flujos de efectivo. ,asta mediados de -.// en Estados $nidos, el 0P1 -.- 20ccounting Principals 1oard 3 (onsejo de Principios de (ontabilidad4 promulgaba que el estado financiero que presentaba informacin sobre los activos l quidos y pasivos corrientes de la empresa, era el #Estado de (ambios en la %ituacin Financiera# o de #5rigen y 0plicacin de Fondos#, pero al cabo de los a!os se fueron desarrollando una serie de problemas en la preparacin de este estado financiero que no estaban acorde con las disposiciones contenidas en el 0P1 -., como por ejemplo, &ab an deficiencias de comparabilidad entre diferentes versiones del estado, debido que el 0P1 -. defin a los fondos como #efectivo#, #efectivo e inversiones temporales#, #activos de reali"acin rpida#, o como #capital de trabajo#. 5tro problema que presentaba el 0P1 -. era la diversidad de estilos que permit a para la presentacin de dic&o estado financiero. Por lo anterior en esta misma fec&a surge el F0%1 .6 2Financial 0ccounting %tandards 1oard 3 (onsejo de Principios de (ontabilidad Financiera4 reempla"ando al 0P1 78 -.. 9ic&o F0%1 .6 requer a que una empresa presente un Estado de Flujos de Efectivo en lugar de un Estado de (ambios en la %ituacin Financiera como parte integral de los estados financieros bsicos: tambi'n requiere que transacciones de inversin y financiamiento que no utili"an efectivo, se presenten por separado. En el a!o de -..; nace la 7orma )nternacional de (ontabilidad < = 27)( =4 >Estado de Flujos de Efectivo? cuya vigencia en los Estados $nidos es del -8 de enero del mismo a!o, a ra " de esto, en la (uarta (onvencin 7acional de (ontadores P@blicos se emite en el pa s la 7orma de (ontabilidad Financiera < AA 27(F AA4>El Estado de Flujos de Efectivo?, cuya vigencia es a partir del -8 de enero de -..= ms no &a sido de su total cumplimiento. /efinicin6 El estado de flujos de efectivo es el estado financiero bsico que muestra el efectivo generado y utili"ado en las actividades de operacin, inversin y financiacin. $n Estado de Flujos de Efectivo es de tipo financiero y muestra entradas, salidas y cambio neto en el efectivo de las diferentes actividades de una empresa durante un per odo contable, en una forma que concilie los saldos de efectivo inicial y final. Estados de Flujos de Efectivo % 7eneral %eg@n F0%1B.6, emitido en el a!o -..6 el Estado de Flujos de Efectivo especifica el importe de efectivo neto provisto o usado por la empresa durante el ejercicio por sus actividadesC a. 9e 5peracin b. 9e )nversin c. 9e Financiamiento Este estado financiero nuevo indica el efecto neto de esos movimientos sobre el efectivo y las otras partidas equivalentes al efectivo de la empresa. En este estado se incluye una conciliacin de los saldos al final del ejercicio y sus equivalentes. Los equivalentes al efectivo son inversiones a corto pla"o, de alta liquide", queC son fcilmente cambiables por sumas de efectivo ciertas, y estn tan cerca del vencimiento que es insignificante al riesgo de cambios en su valor debido a cambios en las tasas de inter's. 0 lo eDpuesto podemos agregar que la empresa debe revelar la pol tica que emplea para determinar cules partidas clasifican como equivalentes al efectivo. (ualquier cambio de esta pol tica se trata como un cambio de principio de contabilidad y se efect@a modificando retroactivamente los estados financieros de ejercicios anteriores que se presentan para la comparacin. 2. O$2E"I3O4 /E5 E4"+/O /E F502O /E EFE,"I3O Entre los objetivos principales del Estado de Flujos de Efectivo tenemosC a. Proporcionar informacin apropiada a la gerencia, para que 'sta pueda medir sus pol ticas de contabilidad y tomar decisiones que ayuden al desenvolvimiento de la empresa. b. Facilitar informacin financiera a los administradores, lo cual le permite mejorar sus pol ticas de operacin y financiamiento. c. Proyectar en donde se &a estado gastando el efectivo disponible, que dar como resultado la descapitali"acin de la empresa. d. Eostrar la relacin que eDiste entre la utilidad neta y los cambios en los saldos de efectivo. Estos saldos de efectivo pueden disminuir a pesar de que &aya utilidad neta positiva y viceversa. e. *eportar los flujos de efectivo pasados para facilitar la prediccin de flujos de efectivo futuros. f. La evaluacin de la manera en que la administracin genera y utili"a el efectivo g. La determinacin de la capacidad que tiene una compa! a para pagar intereses y dividendos y para pagar sus deudas cuando 'stas vencen.

Magdalena Figueroa

Estado de flujos de efectivo. &. )dentificar los cambios en la me"cla de activos productivos. 9e lo eDpuesto se puede inferir que la finalidad del Estado de flujos de Efectivo es presentar en forma comprensible informacin sobre el manejo de efectivo, es decir, su obtencin y utili"acin por parte de la entidad durante un per odo determinado y, como consecuencia, mostrar una s ntesis de los cambios ocurridos en la situacin financiera para que los usuarios de los estados financieros puedan conocer y evaluar la liquide" o solvencia de la entidad. El Estado de Flujos de Efectivo se dise!a con el propsito de eDplicar los movimientos de efectivo proveniente de la operacin normal del negocio, tales como la venta de activos no circulantes, obtencin de pr'stamos y aportacin de los accionistas y aquellas transacciones que incluyan disposiciones de efectivo tales como compra de activos no circulantes y pago de pasivos y de dividendos. 3. FI.E4 /E5 ,O."-O5 /E EFE,"I3O La administracin del efectivo es de principal importancia en cualquier negocio, porque es el medio para obtener mercanc as y servicios. %e requiere una cuidadosa contabili"acin de las operaciones con efectivo debido a que este rubro puede ser rpidamente invertido. El efectivo y los valores negociables constituyen los activos ms l quidos de la empresa. $na empresa puede invertir su efectivo en inversiones de corto pla"o de alta liquide", como certificados de emisin monetaria, letras del tesoro y reportos, entre otros, dic&as inversiones reciben el nombre de equivalentes de efectivo, entonces. en ve" de reportar #caja o efectivo# como activo circulante en su balance, la empresa reporta #efectivo y equivalentes de efectivo# EFE(+)F5C 9inero al contado al que se pueden reducir todos los activos l quidos. F0L5*E% 7EG5()01LE%C )nstrumentos del mercado de dinero a corto pla"o, que ganan intereses y que la empresa utili"a para obtener rendimientos sobre fondos ociosos temporalmente. Huntos, el efectivo y los valores negociables sirven como una reserva de fondos, que se utili"a para pagar cuentas conforme 'stas se van venciendo y adems para cubrir cualquier desembolso inesperado. El rea de (ontrol de Efectivo tiene como actividad principal cuidar todo el dinero que entra o entrar y programar todas las salidas de dinero, actuales o futuras, de manera que jams quede en la empresa dinero ocioso, que nunca se pague de ms y que nunca se tengan castigos o se paguen comisiones por falta de pago. Esta rea debe controlar o influir en todas las formas del dinero de la empresa, ya sea en las cuentas por cobrar, como en las inversiones y cuentas por pagar, adems debe procurar la mayor visin &acia el futuro de por cobrar y pagar, de manera que pueda vislumbrar la posibilidad de problemas de liquide" o de tendencias de posibles p'rdidas, por reduccin del margen de utilidad. La administracin del efectivo es de principal importancia en cualquier negocio, porque es el medio para obtener mercanc as y servicios. %e requiere una cuidadosa contabili"acin de las operaciones con efectivo debido a que este rubro puede ser rpidamente invertido. La administracin del efectivo generalmente se centra alrededor de dos reasC el presupuesto de efectivo y el control interno de contabilidad. El control de contabilidad es necesario para dar una base a la funcin de planeacin y adems con el fin de asegurarse que el efectivo se utili"a para propsitos propios de la empresa y no desperdiciados, mal invertidos o &urtados. 89ui:n es el responsable de ad inistrar el flujo de efectivo; La administracin es responsable del control interno es decir de la proteccin de todos los activos de la empresa. El efectivo es el activo ms l quido de un negocio. %e necesita un sistema de control interno adecuado para prevenir robos y evitar que los empleados utilicen el dinero de la compa! a para uso personal La mayor a de las actividades de la empresa van encaminadas a afectar, directa e indirectamente, el flujo de la empresa. (onsecuentemente, su administracin es tarea en la cual estn involucradas todas las personas que trabajan en la empresa. Lo que cada individuo &aga 2o deje de &acer4 va a afectar de una manera u otra el efectivo de la empresa. Por ejemploC B El fijar el precio de venta para los inventarios afectar el flujo de efectivo, ya que el precio influye sobre el tiempo en que se venda y consecuentemente, sobre el monto de efectivo que se generar. B 0l definir y decidir a qui'n se le vender a cr'dito y en qu' t'rminos y bajo qu' condiciones, determina el tiempo en que el dinero derivado de las ventas a cr'dito durar #almacenado# en cartera y su monto. B El dar motivo para que el cliente est' insatisfec&o, obtenga una queja en contra de nuestra empresa, provocar que sus pagos se demoren &asta que su insatisfaccin &aya sido eliminada. 4. ,0+"-O <-I.,I<IO4 $=4I,O4 <+-+ 5+ +/(I.I4"-+,I1. /E5 EFE,"I3O

Magdalena Figueroa

Estado de flujos de efectivo. EDisten cuatro principios bsicos cuya aplicacin en la prctica conducen a una administracin correcta del flujo de efectivo en una empresa determinada, Estos principios estn orientados a lograr un equilibrio entre los flujos positivos 2 entradas de dinero4 y los flujos negativos 2salidas de dinero4 de tal manera que la empresa pueda, conscientemente, influir sobre ellos para lograr el mDimo provec&o. Los dos primeros principios se refieren a las entradas de dinero y los otros dos a las erogaciones de dinero. <-I(E- <-I.,I<IOC#%iempre que sea posible se deben incrementar las entradas de efectivo# EjemploC B)ncrementar el volumen de ventas. B )ncrementar el precio de ventas. B Eejorar la me"cla de ventas. 2)mpulsando las de mayor margen de contribucin4 B Eliminar descuentos. 4E70./O <-I.,I<IO6 #%iempre que sea posible se deben acelerar las entradas de efectivo# EjemploC B )ncrementar las ventas al contado B Pedir anticipos a clientes B *educir pla"os de cr'dito. "E-,E- <-I.,I<IO6>%iempre que sea posible se deben disminuir las salidas de dinero# EjemploC B 7egociar mejores condiciones 2reduccin de precios4 con los proveedores B ,acer bien las cosas desde la primera ve". B *educir desperdicios en la produccin y dems actividades de la empresa. ,0+-"O <-I.,I<IOC #%iempre que sea posible se deben demorar las salidas de dinero# EjemploC B 7egociar con los proveedores los mayores pla"os posibles. B 0dquirir los inventarios y otros activos en el momento prDimo a utili"ar. ,ay que &acer notar que la aplicacin de un principio puede contradecir a otro, por ejemploC %i se vende slo al contado 2cancelando ventas a cr'dito4 se logra acelerar las entradas de dinero, pero se corre el riesgo de que disminuya el volumen de venta. (omo se puede ver, eDiste un conflicto entre la aplicacin del segundo principio con el primero. En estos casos y otros semejantes, &ay que evaluar no slo el efecto directo de la aplicacin de un principio, sino tambi'n las consecuencias adicionales que pueden incidir sobre el flujo del efectivo. 5. "I<O4 /E F502O /E EFE,"I3O 5.1 E4"+/O4 /E F502O /E EFE,"I3O 7E.E-+5 a? +ctividades Operativas %on las actividades que constituyen la principal fuente de ingresos de una empresa, as como otras actividades que no pueden ser calificadas como de inversin o financiamiento. Estas actividades incluyen transacciones relacionadas con la adquisicin, venta y entrega de bienes para venta, as como el suministro de servicios. Las entradas de dinero de las actividades de operacin incluyen los ingresos procedentes de la venta de bienes o servicios y de los documentos por cobrar, entre otros. Las salidas de dinero de las actividades de operacin incluyen los desembolsos de efectivo y a cuenta por el inventario pagado a los proveedores, los pagos a empleados, al fisco, a acreedores y a otros proveedores por diversos gastos. %e consideran de gran importancia las actividades de operacin, ya que por ser la fuente fundamental de recursos l quidos, es un indicador de la medida en que estas actividades generan fondos paraC Eantener la capacidad de operacin del ente *eembolsar pr'stamos 9istribuir utilidades *eali"ar nuevas inversiones que permitan el crecimiento y la eDpansin del ente. +odo ello permite pronosticar los flujos futuros de tales actividades. Las entradas y salidas de efectivo provenientes de las operaciones son el factor de validacin definitiva de la rentabilidad. Los componentes principales de estas actividades provienen de las operaciones resumidas en el Estado de *esultados, pero ello no quiere decir que deba convertirse al mismo de lo devengado a lo percibido para mostrar su impacto en el efectivo, ya que estas actividades tambi'n estarn integradas por las variaciones operadas en los saldos patrimoniales vinculados.

Magdalena Figueroa

Estado de flujos de efectivo. Por lo tanto incluyen todas las entradas y salidas de efectivo y sus equivalentes que las operaciones imponen a la empresa como consecuencia de concesin de cr'ditos a los clientes, la inversin en bienes cambio, obtencin de cr'dito de los proveedores, etc. En el caso particular del )F0, que es un impuesto que no est relacionado con cuentas de resultado por ser un movimiento netamente financiero de entradas y salidas de fondos, entendemos que la mejor ubicacin que se le puede asignar es dentro de las actividades de operacin, por cuanto fundamentalmente se &alla originado por las ventas de bienes y servicios y sus consecuentes costos y gastos. 9entro de la definicin, se incluye la frase >... y otras actividades no comprendidas en las actividades de inversin o de financiamiento?, lo cual resta precisin al concepto, y lleva a que tenga que definirse y anali"arse las otras actividades a eDponer, para incluir en las actividades operativas todo lo que no encuadre en las otras dos. Por otra parte, dentro del mismo concepto destaca que >)ncluyen a los flujos de efectivo y sus equivalentes, provenientes de compras o ventas de acciones o t tulos de deuda destinados a negociacin &abitual?. Esto significa que para eDponer las actividades operativas deber tenerse presente el objeto que desarrolla la empresa: por cuanto pueden eDistir actividades que para un ente sean espordicas y reali"adas al margen de la actividad principal, y para otros constituyan su ra"n de ser. En un ente dedicado a la produccin y comerciali"acin de indumentaria la compra de un t tulo de deuda I caso de una obligacin negociable o un bono del gobierno I puede entenderse &ec&a con el nimo de obtener una renta para un recurso que de otra manera estar a ocioso. Pero para una empresa de que &ace &abitualidad en la compra y venta de t tulos, estas operaciones &acen su actividad fundamental y son la fuente principal de generacin de recursos financieros. El prrafo -6 de la 7)( = aclara que las transacciones que comprendan t tulos o pr'stamos efectuadas en forma &abitual por ra"ones de intermediacin u otros acuerdos comerciales &abituales que constituyan el objeto del ente y, por lo tanto, la fuente principal de ingresos, se considerarn similares a las transacciones con inventarios efectuadas por una empresa que se dedique a la compra y reventa de los mismos, y por lo tanto debern incluirse dentro de las actividades de operacin. 9e la misma manera en el caso de las entidades financieras respecto de sus operaciones de toma y pr'stamos de dinero. b. +ctividades de Inversin %on las de adquisicin y desapropiacin de activos a largo pla"o, as como otras inversiones no incluidas en el efectivo y los equivalentes al efectivo. Las actividades de inversin de una empresa incluyen transacciones relacionadas con pr'stamos de dinero y el cobro de estos @ltimos, la adquisicin y venta de inversiones 2tanto circulantes como no circulantes4, as como la adquisicin y venta de propiedad, planta y equipo. Las entradas de efectivo de las actividades de inversin incluyen los ingresos de los pagos del principal de pr'stamos &ec&os a deudores 2es decir, cobro de pagar's4, de la venta de los pr'stamos 2el descuento de pagar's por cobrar4, de las ventas de inversiones en otras empresas 2por ejemplo, acciones y bonos4, y de las ventas de propiedad, planta y equipo. Las salidas de efectivo de las actividades de inversin incluyen pagos de dinero por pr'stamos &ec&os a deudores, para la compra de una cartera de cr'dito, para la reali"acin de inversiones, y para adquisiciones de propiedad, planta y equipo. La forma en que una compa! a clasifica ciertas partidas depende de la naturale"a de sus operaciones. La 7)( = tambi'n aclara que, en el caso de contratos que impliquen cobertura, los flujos financieros se clasificarn como actividades de inversin o de financiacin, dependiendo de la posicin que aquellos intenten cubrirC posicin comercial o posicin financiera. %e trata entonces, de todas las transacciones que se pueden presentar en la parte i"quierda del Estado de %ituacin Patrimonial, y que por lo tanto involucran a los recursos econmicos del ente que no &ayan quedado comprendidos en el concepto de equivalentes de efectivo ni en las actividades operativas. c. +ctividades de Financiacin %on las actividades que producen cambios en el tama!o y composicin del capital en acciones y de los pr'stamos tomados por parte de la empresa. Las actividades de financiamiento de una empresa incluyen sus transacciones relacionadas con el aporte de recursos por parte de sus propietarios y de proporcionar tales recursos a cambio de un pago sobre una inversin, as como la obtencin de dinero y otros recursos de acreedores y el pago de las cantidades tomadas en pr'stamo. Las entradas de efectivo de las actividades de financiamiento incluyen los ingresos de dinero que se derivan de la emisin de acciones comunes y preferentes, de bonos, &ipotecas, de pagar's y de otras formas de pr'stamos de corto y largo pla"o.

Magdalena Figueroa

Estado de flujos de efectivo. Las salidas de efectivo por actividades de financiamiento incluyen el pago de dividendos, la compra de valores de capital de la compa! a y de pago de las cantidades que se deben. La mayor a de los pr'stamos y los pagos de 'stos son actividades de financiamiento: sin embargo, como ya se &i"o notar, la liquidacin de pasivos como las cuentas por pagar, que se &an incurrido para la adquisicin de inventarios y los sueldos por pagar, son todas actividades de operacin @oja de "rabajo Para elaborar el Estado de Flujo de Efectivo se &ar una &oja de trabajo, con el objetivo de obtener un mejor panorama del anlisis de las variaciones. El primer paso para en la elaboracin de la &oja de trabajo es vaciar los balances comparativos con sus respectivas variaciones, luego deber ir anali"ando la variacin de cada cuenta para identificar si origin una fuente o un uso de efectivo y posteriormente clasificarla entre los tres tipos de flujos. 9entro de la misma &oja podr utili"ar una columna como referencia del anlisis de cada cuenta, vali'ndose de letras del alfabeto n@meros, ya que estos procedimientos son eDtracontables no debe afectar en ning@n momento los registros legales. Las cuentas del balance general de la compa! a se enumeran en la porcin i"quierda de la &oja de trabajo, con los saldos iniciales en la primera columna y los saldos de final de a!o en la segunda columna. Las dos columnas siguientes se utili"an para eDplicar los cambios en cada cuenta del balance general durante el a!o e indicar la forma cmo cada cambio afect el efectivo. La siguiente columna es para reflejar el saldo en las cuentas de balance durante el @ltimo a!o. B Las siguientes dos columnas son para las correspondientes eliminaciones de las cuentas de balance contra las que tengas relacin con ellas en el estado de resultados. %eguidamente, se encuentran las @ltimas dos columnas, las cuales son de las variaciones en efectivo: los saldos que aparecen en estas columnas son el efectivo neto que entr o sali de la empresa, luego de las correspondientes eliminaciones.

Magdalena Figueroa

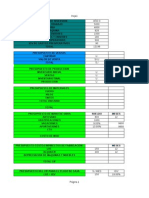

Estado de flujos de efectivo. @O2+ /E "-+$+2O @E--+(IE."+4 (+-+3I55+A 4.+. de ,.3. $+5+.,E 7E.E-+5 Eli inaciones 2*** +,"I3O4 Efectivo y equivalentes de efectivo Falores negociables (uentas por cobrar )nventario Propiedad, planta y equipo "otales <+4I3O4 C <+"-I(O.IO /E +,,IO.I4"+4 (uentas por pagar Gastos por pagar acumulados 9ocumentos por pagar (apital en acciones $tilidades retenidas "otales E4"+/O /E J 6K,KKK.KK J -=,KKK.KK J A;6,KKK.KK J -AK,KKK.KK J 6L,KKK.KK B 4'*A***.** J =M,KKK.KK J -;,KKK.KK J A6M,KKK.KK J -M6,KKK.KK J AK,KKK.KK B 4'5A***.** J AM,KKK.KK J M,KKK.KK J /,KKK.KK J -6,KKK.KK J M /,KKK.KK B 41A***.** J =M,KKK.KK J -;,KKK.KK J A6M,KKK.KK J -M6,KKK.KK J AK,KKK.KK B 4'5A***.** J AM,KKK.KK J M,KKK.KK LL0E095 J -6,KKK.KK J M/,KKK.KK J -K,KKK.KK J AK,KKK.KK J ;K,KKK.KK J -AK,KKK.KK B 3**A***.** B 4'*A***.** 2**1 J LK,KKK.KK J 6,KKK.KK J 6,KKK.KK J AM,KKK.KK J A//,KKK.KK B 4'5A***.** /:bito J 6K,KKK.KK J -6,KKK.KK J -=,KKK.KK J A,KKK.KK B 52A***.** J -A,KKK.KK B 4!A***.** ,r:dito 4aldo 2**1 J LK,KKK.KK J 6,KKK.KK J 6,KKK.KK J AM,KKK.KK J A//,KKK.KK B 4'5A***.** /:bito ,r:dito 3ariaciones /:bito J 6K,KKK.KK J -6,KKK.KK J -=,KKK.KK J A,KKK.KK J -A,KKK.KK B 44A***.** B 2A***.** ,r:dito

B 3#A***.**

Magdalena Figueroa

Estado de flujos de efectivo. -E405"+/O4 J M6K,KKK.KK J -;K,KKK.KK J A-K,KKK.KK J A;M,KKK.KK J -,KKK.KK J 2M;,KKK.KK4 J M,KKK.KK J -6,KKK.KK J A--,KKK.KK J -;,KKK.KK J A,KKK.KK J -=,KKK.KK J AM,KKK.KK J ML=,KKK.KK J --.,KKK.KK

Fentas (osto de ventas $tilidad en ventas Gastos de operacin P'rdida en venta de valores negoc P'rdida neta O"-O4 F502O4 /E EFE,"I3O Propiedad, planta y equipo (apital en acciones 9ividendos pagados "otales

LL0E095 JAK,KKK.KK I J/,KKK.KK N J-A,KKK.KK J ;,KKK.KK B 125A***.**

J -A,KKK.KK J -6,KKK.KK

J -A,KKK.KK J -6,KKK.KK J ;,KKK.KK B 3'6A***.**

J 2M;,KKK4 O M/,KKK.KK N J;,KKK.KK

B 125A***.**

B 3'6A***.**

Magdalena Figueroa

Estado de flujos de efectivo. 5.2 F502O /E EFE,"I3O $-0"O4 .E"O4 %eg@n la 7)( = +odo flujo de efectivo proveniente de actividades de operacin, inversin y financiacin pueden ser presentado en t'rminos netos )ncluyeC (obro y pagos a cuenta de clientes, cobro y pagos procedentes de partidas en que la rotacin es elevada. Ejemplo de 'stos son la aceptacin y reembolso de depsitos a la vista por parte de un banco, compra y venta de inversiones financieras. (omo regla general, el F0%1B.6 requiere la revelacin de los flujos brutos en el Estado de Flujos de Efectivo. %e supone que los importes brutos de las entradas y salidas tienen mayor relevancia que los importes netos. %in embargo, en ciertos casos puede ser suficiente revelar el importe neto de algunos activos y pasivos y no los importes brutos. %eg@n el F0%1B.6, pueden revelarse los cambios netos para el ejercicio cuando no se necesita conocer los cambios brutos para entender las actividades de operacin de inversin y de financiamiento de la empresa. Para los activos y pasivos de rotacin rpida, de importe elevado y de vencimiento a corto pla"o pueden revelarse los cambios netos obtenidos durante el ejercicio. (omo ejemplo estn las cobran"as y pagos correspondientes aC B )nversiones, en documentos que no son equivalentes al efectivo. B Pr'stamos por cobrar, y B 9euda, siempre y cuando el pla"o original del vencimiento del activo del pasivo no eDceda los tres meses. 5.3 F502O4 /E EFE,"I3O E. (O.E/+ ED"-+.2E-+ Los Flujos de efectivo de transacciones en moneda eDtranjera deben convertirse a la moneda que utili"a la empresa, utili"ando la tasa de cambio que est' vigente al momento de &aberse reali"ado cada flujo. 9e igual forma los flujos de efectivo de una subsidiaria eDtranjera deben ser convertidos, utili"ando la tasa de cambio vigente al momento de &aberse reali"ado cada flujo. Para la presentacin de flujos de efectivo en moneda eDtranjera se puede utili"ar una tasa de cambio que se aproDime al cambio que se &a dado en las transacciones de un periodo, si se puede, a trav's de una media ponderada. %i se dan p'rdidas o ganancias por las diferencias en el cambio no se producen flujos de efectivo para conciliar el efectivo al principio y al final del periodo, este importe se presentar por separado de los flujos de actividades de inversin, operacin y financiacin. 6. $+4E4 /E <-E<+-+,I1. /E5 F502O /E EFE,"I3O E O-7+.I7-+(+

41

Estado de flujos de efectivo.

42

Estado de flujos de efectivo.

!. (E"O/O5O7F+ <+-+ E5+$O-+- E5 E4"+/O /E F502O /E EFE,"I3O Las bases para preparar El estado de Flujo de Efectivo la constituyenC B 9os Estados de %ituacin o 1alances Generales 2o sea, un balance comparativo4 referidos al inicio y al fin del per odo al que corresponde el Estado de Flujo de Efectivo. B $n Estado de *esultados correspondiente al mismo per odo. B 7otas complementarias a las partidas contenidas en dic&os estados financieros. El proceso de la preparacin consiste fundamentalmente en anali"ar las variaciones resultantes del balance comparativo para identificar los incrementos y disminuciones en cada una de las partidas del 1alance de %ituacin culminando con el incremento o disminucin neta en efectivo. Para este anlisis es importante identificar el flujo de efectivo generado por o destinado a las actividades de operacin, que consiste esencialmente en traducir la utilidad neta reflejada en el Estado de *esultados, alflujo de efectivo, separando las partidas incluidas en dic&o resultado que no implicaron recepcin o desembolso del efectivo. 0simismo, es importante anali"ar los incrementos o disminuciones en cada una de las dems partidas comprendidas en el 1alance General para determinar el flujo de efectivo proveniente o destinado a las actividades de financiamiento y a la inversin, tomando en cuenta que los movimientos contables que slo presenten traspasos y no impliquen movimiento de fondos se deben compensar para efectos de la preparacin de este estado. a. (:todo /irecto En este m'todo se detallan en el estado slo las partidas que &an ocasionado un aumento o una disminucin del efectivo y sus equivalentes: por ejemploC Fentas cobradas, 5tros ingresos cobrados, Gastos pagados, etc. Esto conlleva a eDplicitar detalladamente cules son las causas que originaron los movimientos de recursos, eDponiendo las partidas que tienen relacin directa con ellos, lo cual significa una ventaja eDpositiva. La 7)( = admite dos alternativas de presentacin, recomendando el E'todo 9irecto, reconociendo que la informacin que suministra el m'todo directo puede ser obtenida por dos procedimientosC a4 $tili"ando los registros contables de la empresa. Lo cual significa que deber a llevarse una contabilidad que permitiera obtener informacin no slo por lo devengado para la elaboracin de los otros estados contables, sino tambi'n por lo percibido para la confeccin del estado de flujos de efectivo. La complicacin administrativa que esto implica &ace que no sea una alternativa difundida, y que se opte por reali"ar los ajustes que se mencionan en el punto siguiente. b4 0justando las partidas del estado de resultados porC i. Los cambios &abidos durante el per odo en las partidas patrimoniales relacionadas 2caso de bienes de cambio, cr'ditos por ventas, proveedores4 ii. 5tras partidas sin reflejo en el efectivo 2caso de amorti"aciones, resultados por tenencia, etc.4 iii. 5tras partidas cuyos efectos monetarios se consideren flujos de efectivo de inversin o financiacin. (abe agregar que estas dos opciones no son solamente vlidas para las actividades de operacin, sino tambi'n para todas las actividades, tambi'n la de inversin y las financieras. ,abida cuenta que ajustar las partidas del Estado de *esultados por las variaciones de los rubros patrimoniales relacionados tiene limitaciones, como por ejemplo en el caso de ventas y cr'ditos por ventas, donde los saldos iniciales y finales de 'stos @ltimos pueden estar afectados por distintas tasas de )F0, debiendo efectuarse una estimacin de la incidencia del impuesto, se presenta como una buena aproDimacin considerando la relacin costo I beneficio comparada con la alternativa de llevar una contabilidad ms engorrosa. b. (:todo Indirecto (onsiste en presentar los importes de los resultados ordinarios y eDtraordinarios netos del per odo tal como surgen de las respectivas l neas del Estado de *esultados y ajustarlos por todas

43

Estado de flujos de efectivo. aquellas partidas que &an incidido en su determinacin 2dado el registro en base al devengado4, pero que no &an generado movimientos de efectivo y sus equivalentes. Por lo tanto, se parte de cifras que deben ser ajustadas eDponi'ndose en el estado partidas que nada tienen que ver con el fluir de recursos financieros. Es por eso que este m'todo tambi'n se llama >de la conciliacin?. Entonces, la eDposicin por el m'todo indirecto consiste bsicamente en presentarC El resultado del per odo. Partidas de conciliacin. 0 su ve", estas partidas de conciliacin son de dos tiposC las que nunca afectarn al efectivo y sus equivalentes y las que afectan al resultado y al efectivo en per odos distintos, que pueden ser reempla"adas por las variaciones producidas en los rubros patrimoniales relacionados, donde podemos encontrar. 0umento 3 9isminucin en (r'ditos por Fentas 0umento 3 9isminucin en 5tros (r'ditos 0umento 3 9isminucin en 1ienes de (ambio 0umento 3 9isminucin en (uentas por Pagar (omparando los m'todos puede decirse que en ambos, al tener que informarse las actividades de operacin en su impacto sobre el efectivo y sus equivalentes, debern efectuarse modificaciones sobre la informacin proporcionada por el Estado de *esultados, diferencindose en la forma de reali"ar tales ajustes. En el m'todo directo los ajustes se &acen en los papeles de trabajo y no se trasladan al cuerpo del estado, por lo que no aparecen aquellas cuentas que no &ayan generado un movimiento financiero. En el m'todo indirecto los ajustes s pasan por el estado, ya sea en el cuerpo principal o abri'ndose la informacin en las notas. <resentacin de los ajustes Los ajustes del m'todo indirecto se eDpondrn en el cuerpo del estado o en la informacin complementaria. En esto juegan los criterios de s ntesis y fleDibilidad contenidos en la misma norma. En base a todo lo anterior la informacin compuesta por las partidas de conciliacin puede sacarse del cuerpo del estado y derivarse a la )nformacin (omplementaria mediante una nota. (on ello el estado puede mejorar en claridad. /eter inacin de variaciones en las cuentas relativas a las actividades de operacin Para determinar los movimientos de efectivo y sus equivalentes causados por las actividades de operacin debern vincularse las cuentas de resultados con los saldos iniciales y finales del ejercicio correspondientes a los rubros patrimoniales relacionados. EDistirn diferencias para el caso de optarse por el m'todo directo o el m'todo indirecto. 0 continuacin se ejemplificaC (E"O/O /I-E,"O Efectivo recibido de los clientes. El rubro ventas del Estado de *esultados contiene tanto las ventas del ejercicio efectuadas al contado como a cr'dito. La cifra que se traslada al Estado de Flujo de Efectivo es la correspondiente a las ventas cobradas, por lo que debern convertirse las ventas devengadas a ventas percibidas, debiendo tenerse en cuenta las ventas que al cierre del ejercicio aun no &ab an sido cobradas, y que inciden en el saldo de (r'ditos por Fentas. 0simismo debern tenerse en cuenta los saldos de clientes al inicio que se originaron en ventas de ejercicios anteriores y que tambi'n &an generado ingresos de efectivo. 0s , el importe a eDponer en el estado no es la cifra de ventas del ejercicio, sino lo recaudado durante el mismo por ventas del propio ejercicio ms lo recaudado de ejercicios precedentes. 9eber vincularse el saldo de la cuenta Fentas con el saldo inicial y final de los (r'ditos por Fentas. Las actividades de operacin sern el conjunto de cobros por ventas, tanto de las efectuadas en el ejercicio como las reali"adas en el ejercicio anterior que se perciben en 'ste. En la eDposicin del estado no se &ar la distincin de cunto se &a cobrado por cada uno de sus componentes, sino que se eDpondr el cobro total de los conceptos relacionados con las ventas. 9ic&a cifra puede obtenerse por el siguiente clculoC

44

Estado de flujos de efectivo. Fentas netas B 0umento en cuentas por cobrar O 9isminucin en cuentas por cobrar Intereses G dividendos recibidos. 9ado que el ingreso de dividendos se registra sobre la base de efectivo, utili"aremos la informacin contenida en el estado de resultados. %in embargo, los intereses, ya que se reconocen sobre la base de acumulacin, tendremos que convertirlos a base de efectivo, mediante la siguiente frmulaC )ngreso de intereses B 0umentos en los intereses por cobrar O 9isminucin en los intereses por cobrar. 0l final, el concepto utili"ado en el estado de flujos de efectivo, intereses y dividendos recibidos, ser el resultado de sumar los dividendos recibidos ms el resultado de la frmula antes mencionada, la cual indica los intereses recibidos. Efectivo pa&ado por co pra de ercanc)as. Las actividades de operacin indicarn el conjunto de los pagos por las compras de mercader as, tanto de las efectuadas en el ejercicio y que pueden &aber pasado al costo de ventas o estar en eDistencia, como las reali"adas en el ejercicio anterior que se cancelan en 'ste. 9ic&a cifra puede obtenerse por el siguiente clculoC (osto de ventas B 9isminucin en inventario O 0umento en inventario y B 0umento en cuentas por pagar O 9isminucin en cuentas por pagar Esto quiere decir que si una compa! a est aumentando su inventario es porque est comprando ms mercader a de la que vende en el periodo. %in embargo, si la compa! a est aumentando sus cuentas por pagar con proveedores, es porque no est pagando todas estas compras. <a&os de efectivo por &astos. Es ya sabido que los gastos pueden diferir significativamente de los pagos de efectivo efectuados durante el periodo, tal es el ejemplo de la depreciacin y amorti"aciones, los cuales no representan un desembolso de efectivo, sin embargo, se convierten en un gasto operacional de la empresa en un determinado periodo. 5tro aspecto importante en este clculo es la diferencia de tiempo de las transacciones, por lo que este concepto debe determinarse utili"ando la siguiente frmulaC Gastos B 9epreciacin y otros gastos que no &acen uso de efectivo. O 0umento en prepagos relacionados. B 9isminucin en prepagos relacionados. O 9isminucin en pasivos acumulados relacionados. B 0umento en pasivos acumulados relacionados. 0l final, el concepto utili"ado en el estado de flujos de efectivo se denomina pagos de efectivo a proveedores y empleados, y constituye la suma de los resultados de las dos @ltimas frmulas citadas, es decir, la suma de los pagos de efectivo por compra de mercanc a ms los pagos de efectivo por concepto de gastos. <a&os de intereses. El &ec&o de que el pasivo intereses por pagar aumente durante el a!o, significa que no todo el gasto de intereses que aparece en el estado de resultados fue pagado en efectivo. Por tanto, para determinar el monto de intereses realmente pagado, se debe restar la porcin que &a sido financiada mediante un aumento en el pasivo de intereses por pagar del gasto de intereses

45

Estado de flujos de efectivo. total. (aso contrario, es decir, si &ay una disminucin, entonces 'sta se suma al gasto de intereses. Gasto de intereses B 0umento en el pasivo acumulado relacionado. O 9isminucin en el pasivo acumulado relacionado. <a&os de i puestos. )ncurrir en el gasto de impuestos sobre la renta, aumenta el pasivo de impuestos: asimismo, la reali"acin de pagos de efectivo a las autoridades tributarias lo reduce. Por lo tanto, si el pasivo &a disminuido durante el a!o, los pagos de efectivo a las autoridades tributarias deben &aber sido mayores que el gasto de impuestos sobre la renta para el a!o en curso. Por tanto, el monto de los pagos en efectivo se determina as C Gasto de impuestos sobre la renta B 0umento en el pasivo acumulado relacionado. O 9isminucin en el pasivo acumulado relacionado. Finalmente, las actividades de operacin del flujo de efectivo, quedar ilustrado de la siguiente maneraC F502O4 /E EFE,"I3O /E +,"I3I/+/E4 /E O<E-+,I1. J Efectivo recibido de los clientes ;,K6;,KKK.KK J )ntereses y dividendos recibidos -K,KKK.KK Efectivo proporcionado por las actividades de operacin J ;,KL;,KKK.KK J 2M,L-A,KKK.KK4 J 2A--,KKK.KK4 J 2/6,KKK.KK4 J 2M,.K/,KKK.KK4 J -6L,KKK.KK

Efectivo pagado a proveedores y empleados )mpuestos sobre la renta pagados )ntereses pagados Efectivo dese bolsado por las actividades de operacin Flujo de efectivo neto de actividades de operacin.

(E"O/O I./I-E,"O Por la particularidad del m'todo indirecto, en el cual, como ya se describi, para mostrar el efecto financiero de las actividades de operacin se parte de la cifra de p'rdida o ganancia final del Estado de *esultados, la que se ajusta por los aumentos o disminuciones &abidos en los saldos de los rubros patrimoniales relacionados, debern determinarse estas variaciones y aplicarse a la cifra del resultado final. El formato general de este clculo se resume a continuacinC $tilidad neta %umarC Gastos que no requieren desembolsos de efectivo en el periodo. Entradas de efectivo operacional no registradas como ingreso en el periodo. P'rdidas no operacionales deducidas en la determinacin de la utilidad neta. *estarC )ngreso que no origina entradas de efectivo durante el periodo. %alidas operacionales de efectivo no registradas como gasto en el periodo. Ganancias no operacionales incluidas en la determinacin de la utilidad neta.

46

Estado de flujos de efectivo. Finalmente, las actividades de operacin calculadas por medio del m'todo indirecto, generan el siguiente formatoC F502O4 /E EFE,"I3O /E +,"I3I/+/E4 /E O<E-+,I1. P'rdida neta EsC Gasto de depreciacin 9isminucin en las cuentas por cobrar 0umento en las cuentas por pagar P'rdida en venta de valores negociables J 2M;,KKK.KK4 J M6,KKK.KK J -=,KKK.KK J -M,KKK.KK J -,KKK.KK J MA,KKK.KK J J A,KKK.KK M,KKK.KK J 6,KKK.KK J A=,KKK.KK

EenosC 0umento en el inventario 9isminucin en los gastos acumulados por pagar Flujo de efectivo neto de actividades de operacin.

#. +.=5I4I4 /E .O-(+"I3+ I."E-.+,IO.+5 La 7orma )nternacional de (ontabilidad =, Estados de Flujo de Efectivo, eDige a todas las empresas que presenten un estado de flujo de efectivo: ya que 'ste les servir para que otros usuarios de los estados financieros, observen cmo la empresa genera flujos de efectivo positivos y decidan invertir en 'sta, ya que permite evaluar su liquide" y solvencia. Esta informacin sirve para evaluar los cambios en los activos netos de la compa! a, su estructura financiera y su capacidad para modificar tanto los importes como las fec&as de cobros y pagos. Los equivalentes al efectivo son inversiones a corto pla"o de gran liquide", que son fcilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo no significativo de cambios en su valor. $na empresa puede invertir su efectivo en inversiones de corto pla"o de alta liquide", como certificados de emisin monetaria, letras del tesoro y reportos, entre otros. 9ic&as inversiones reciben el nombre de equivalentes de efectivo, entonces en ve" de reportar #caja o efectivo# como activo circulante en su balance, la empresa reporta #efectivo y equivalentes de efectivo#. Entre las actividades que se dan en el flujo de efectivo se encuentranC +ctividades de Operacin6 los flujos de efectivo procedentes de las actividades de operacin se derivan fundamentalmente de las transacciones que constituyen la principal fuente de ingresos de la empresa. Estas actividades incluyen transacciones relacionadas con la adquisicin, venta y entrega de bienes para venta, as como el suministro de servicios. Las entradas de dinero de las actividades de operacin incluyen los ingresos procedentes de la venta de bienes o servicios y de los documentos por cobrar, entre otros. Las salidas de dinero de las actividades de operacin incluyen los desembolsos de efectivo y a cuenta por el inventario pagado a los proveedores, los pagos a empleados, al fisco, a acreedores y a otros proveedores por diversos gastos. +ctividades de Inversin6 Los flujos de efectivo procedentes de las actividades de inversin se derivan fundamentalmente de las transacciones a causa de recursos econmicos que producirn ingresos y flujos de efectivo en el futuro. Las actividades de inversin de una empresa incluyen transacciones relacionadas con pr'stamos de dinero y el cobro de estos @ltimos, la adquisicin y venta de inversiones 2tanto circulantes como no circulantes4, as como la adquisicin y venta de propiedad, planta y equipo.

47

Estado de flujos de efectivo. Las entradas de efectivo de las actividades de inversin incluyen los ingresos de los pagos del principal de pr'stamos &ec&os a deudores 2es decir, cobro de pagar's4, de la venta de los pr'stamos 2el descuento de pagar's por cobrar4, de las ventas de inversiones en otras empresas 2por ejemplo, acciones y bonos4, y de las ventas de propiedad, planta y equipo. Las salidas de efectivo de las actividades de inversin incluyen pagos de dinero por pr'stamos &ec&os a deudores, para la compra de una cartera de cr'dito, para la reali"acin de inversiones, y para adquisiciones de propiedad, planta y equipo. La forma en que una compa! a clasifica ciertas partidas depende de la naturale"a de sus operaciones. +ctividades de Financia iento6 los flujos de efectivo procedentes de las actividades de financiamiento se derivan fundamentalmente de las transacciones que constituyen los pagos a los suministradores de capital a la empresa. Las actividades de financiamiento de una empresa incluyen sus transacciones relacionadas con el aporte de recursos por parte de sus propietarios y de proporcionar tales recursos a cambio de un pago sobre una inversin, as como la obtencin de dinero y otros recursos de acreedores y el pago de las cantidades tomadas en pr'stamo. Las entradas de efectivo de las actividades de financiamiento incluyen los ingresos de dinero que se derivan de la emisin de acciones comunes y preferentes, de bonos, &ipotecas, de pagar's y de otras formas de pr'stamos de corto y largo pla"o. Las salidas de efectivo por actividades de financiamiento incluyen el pago de dividendos, la compra de valores de capital de la compa! a y de pago de las cantidades que se deben.

CARACTERSTICAS Y DIFERENCIAS ENTRE METODO DIRECTO E INDIRECTO Entre los diferentes m'todos de aplicacin y elaboracin del Estado de Flujos de Efectivo estnC E'todo 9irecto e )ndirecto. EE+595 9)*E(+5C En este m'todo se presentan las fuentes de efectivo para las operaciones y los usos de 'ste: la principal fuente de efectivo es el que se recibe de los clientes y su uso est representado por el efectivo pagado a proveedores 2por compras de mercanc as o pago de servicios4, y el efectivo pagado como sueldos y salarios a los empleados. Es de esta relacin que se genera la diferencia entre los ingresos de efectivo y los pagos de efectivo dando origen al flujo neto de las actividades de operacin. EE+595 )79)*E(+5C Por este m'todo se presentan los flujos de efectivo de operacin empe"ando por las utilidades netas y ajustndolas a ingresos y gastos que no se relacionan con el ingreso o el pago en efectivo: en otras palabras se ajustan los ingresos netos para determinar la cantidad neta de los flujos de efectivo por actividades de operacin. Este m'todo establece que las empresas que deciden no proveer informacin de acuerdo al m'todo directo sobre las principales clases de cobran"as y pagos relacionados, deben indirectamente, determinar y reportar el mismo importe de flujo de efectivo por actividades de operacin. La caracter stica principal del m'todo directo es que la fuente de efectivo de las operaciones, es el efectivo que se recibe de los clientes. En el m'todo indirecto la principal caracter stica es que un cambio en cualquier cuenta de balance, puede anali"arse en t'rminos de los cambios que registran las otras cuentas del balance general, es decir, que si cambia la cuenta de efectivo, entonces tambi'n debe cambiar una cuenta de pasivo, el capital contable de los accionistas o una cuenta de activo que no representa efectivo. El m'todo 9irecto tiene la ventaja de presentar las fuentes y los usos del efectivo en el Estado de Flujos de Efectivo: aunque qui"s no siempre este disponible la informacin necesaria y por lo tanto puede resultar costoso recabarlos. La ventaja del m'todo )ndirecto es la de concentrar las diferencias entre las utilidades netas y los flujos de caja por operaciones: pero no refleja los importes brutos de los principales componentes de las cobran"as y pagos por actividades de operacin.

48

Estado de flujos de efectivo. El E'todo 9irecto nos informa sobre la naturale"a y sobre los valores en moneda corriente de las entradas y salidas espec ficas de efectivo que conforman las actividades de operacin: en comparacin con el m'todo indirecto, este @ltimo eDplica porque el flujo de efectivo neto de las actividades de operacin difiere de otra medida de desempe!o la utilidad neta. La diferencia principal entre ambos m'todos es la forma en que se obtienen, anali"an y reportan los datos acerca de flujos de efectivo por actividades de operacin. Esta norma internacional eDige informar por separado sobre las principales categor as de cobros y pagos brutos procedentes de actividades de inversin y financiacin, eDcepto por lo que se refiere a los flujos de efectivos que se presenten en t'rminos netos. Ejemplos de estos @ltimos mencionados pueden serC (obros y pagos por cuenta de clientes, y (obros y pagos procedentes de partidas en las que la rotacin es elevada. Los flujos procedentes de transacciones en moneda eDtranjera deben convertirse, a la moneda utili"ada por la empresa para presentar sus estados financieros, aplicando a la partida en moneda eDtranjera la tasa de cambio entre ambas monedas vigente a la fec&a en que se produjo cada flujo en cuestin. )gualmente, los flujos de efectivo de una subsidiaria eDtranjera deben ser convertidos utili"ando la tasa de cambio, entre la moneda de la empresa y la moneda eDtranjera de la subsidiaria, vigente a la fec&a en que se produjo cada flujo en cuestin. Los Flujos de efectivo que provengan de partidas eDtraordinarias se clasificaran seg@n la actividad que provenganC operacin, inversin o financiacin, su presentacin se &ar aparte de los flujos mencionados, para comprender mejor su naturale"a y efectos en el flujo de efectivo. $n ejemplo de esto es la reconstruccin de un edificio por un terremoto, esto se refleja entre los flujos de actividades de inversin, pero se presenta en forma separada de este. Los flujos de efectivo provenientes de intereses pagados, as como de intereses y dividendos percibidos se clasifican como flujos de efectivo de actividades de operacin, ejemplo de esto es el pago de intereses por pr'stamos bancarios, el principal es una actividad de financiacin, pero los intereses que 'ste genere son flujos de actividades de operacin. Los intereses pagados, as como los intereses y dividendos percibidos se clasificarn usualmente como flujos de efectivo por actividades de operacin, ya que entran en la determinacin de la utilidad o p'rdida neta. Los dividendos pagados pueden clasificarse como flujos de efectivo de actividades financieras, puesto que presentan el costo de obtener recursos financieros. Los flujos de efectivo procedentes de pagos relacionados con el impuesto sobre las ganancias deben revelarse por separado, y deben ser clasificados como flujos de efectivo procedentes de actividades de operacin, ya que pueden surgir en un periodo diferente del que corresponda a la transaccin subyacente. En el caso de que la empresa tenga relaciones con subsidiarias, asociadas o negocios conjuntos, la empresa inversora limitar su informacin, en el estado de flujo de efectivo, a los flujos de efectivo &abidos entre ella misma y las empresas participadas, es decir, incluir en el estado de flujo los dividendos y anticipos. (uando se trate de adquisiciones o desapropiaciones de subsidiarias, estos flujos de efectivo deben ser presentados por separado y clasificados como actividades de inversin. +ambi'n se debe revelar la contraprestacin total derivada de la compra o desapropiacin, la proporcin de la contraprestacin anterior satisfec&a o cobrada mediante efectivo o equivalentes al efectivo, el importe de efectivo y equivalentes con que contaba la subsidiaria o la empresa de otro tipo adquirida o desapropiada. Finalmente, se debe revelar el importe de los activos y pasivos distintos de efectivo y equivalentes al efectivo, correspondientes a la empresa adquirida o desapropiada. (on respecto a las transacciones no monetarias, las operaciones de inversin o financiacin, que no &an supuesto el uso de efectivo o equivalentes al efectivo, deben eDcluirse del estado de flujo de efectivo. 7o obstante, tales transacciones deben ser objeto de informacin, en cualquier otra parte dentro de los estados financieros, de manera que suministren toda la informacin relevante acerca de tales actividades de inversin o financiacin.

49

Estado de flujos de efectivo. La depreciacin es un ejemplo de un gasto que no &ace uso del efectivo, es decir, el gasto de depreciacin reduce la utilidad neta pero no requiere ning@n desembolso de efectivo durante el periodo. La salida de efectivo relacionada con la depreciacin resulta al momento de comprar el activo, a@n antes de &aber reconocido cualquier depreciacin. 5tros gastos que no &acen uso del efectivo incluyen el gasto pensional no cubierto, la amorti"acin de activos intangibles, el agotamiento de recursos naturales y la amorti"acin del descuento de bonos. Euc&as actividades de inversin o financiacin no tienen un impacto directo en los flujos de efectivo del periodo, a pesar de que afectan a la estructura de los activos y del capital utili"ado por la empresa. La eDclusin de esas transacciones no monetarias del estado de flujo de efectivo resulta co&erente con el objetivo que persigue este documento, puesto que tales partidas no producen flujos de efectivo en el periodo corriente. Ejemplos de transacciones no monetarias de este tipo sonC 2a4 la adquisicin de activos, ya sea asumiendo directamente los pasivos por su financiacin, o entrando en operaciones de arrendamiento financiero: 2b4 la compra de una empresa mediante una ampliacin de capital: y 2c4 la conversin de deuda en patrimonio neto. +odas estas operaciones mencionadas anteriormente, las cuales son gastos en los que las compa! as incurren pero que no necesariamente representan un desembolso de efectivo en el periodo, deben ser objeto de revelacin en el estado de flujos de efectivo que se presenta, en una tabla complementaria de actividades de inversin y financiacin que no &acen uso de efectivo. 0 continuacin se muestra un ejemplo de una de estas actividades, para el caso es la compra de activos fijos, desembolsando cierta cantidad de efectivo y financiando la parte restante. "abla co ple entaria6 actividades de inversin G de financiacin Hue no Iacen uso de efectivo. (ompras de activos fijos EenosC porcin financiada a trav's de la emisin de 9ocumentos de largo pla"o Efectivo pagado para adquirir activos fijos J-KK,KKK.KK =K,KKK.KK J MK,KKK.KK

5tra forma de presentar los cambios en cada cuenta que no utili"a efectivo es la &oja de trabajo, ya que 'sta muestra los saldos inicial y final de cada una de las cuentas del balance general y eDplica los cambios &abidos en cada una de dic&as cuentas. Por ejemplo, disminuciones o aumentos en las cuentas por cobrar o por pagar, en inventarios, etc. (on respecto a los componentes de la partida efectivo y equivalentes al efectivo, la empresa debe revelar los componentes de la partida efectivo y equivalentes al efectivo, y debe presentar una conciliacin de los saldos que figuran en su estado de flujo de efectivo con las partidas equivalentes en el balance de situacin general. %e considera efectivo el dinero independientemente de si est representado en moneda, en una cuenta bancaria o en forma de equivalentes de efectivo. La empresa debe detallar cmo est compuesto el apartado concerniente a efectivo y equivalentes de efectivo, es decir, debe detallar si dentro de esta cuenta se encuentra el dinero 2ya sea monetario, en cuenta bancaria4 y el equivalente, lo cual comprendeC las tenencias de moneda de curso legal, las tenencias de moneda eDtranjera, cuando ella se utili"a como medio &abitual de pago y no con un fin especulativo en espera de un incremento de su valor. Los depsitos en cuentas corrientes y tambi'n en cajas de a&orro, dado que en 'stas la renta es m nima y el fin fundamental es la utili"acin como medio de pagos. 9entro de >otros valores? podr an incluirse los vales o ticPets que se adquieren a empresas especiali"adas y que sirven para pagar en supermercados, estaciones de servicio, etc. +ambi'n determinados bonos emitidos por los gobiernos nacionales. Las empresas revelarn los criterios adoptados, para determinar la composicin de la partida efectivo y equivalentes al efectivo, por causa de la variedad de prcticas de gestin de

50

Estado de flujos de efectivo. efectivo y de servicios bancarios relacionados con ella en todos los pa ses del mundo, y adems para dar cumplimiento a lo previsto en la 7)( -, Presentacin de Estados Financieros. El resultado de cualquier cambio en las pol ticas de determinacin del efectivo y equivalentes al efectivo, por ejemplo un cambio en la clasificacin de instrumentos financieros que antes se consideraban parte de la cartera de inversin, se presentar, en los estados financieros de la empresa, de acuerdo con la 7)( /, Ganancia o P'rdida 7eta del Periodo, Errores Fundamentales y (ambios en las Pol ticas (ontables. %eg@n la 7)( /, estos cambios se pueden tratar de dos manerasC por punto de referencia y tratamiento alternativo permitido. En el primero, los cambios deben ser aplicados retrospectivamente, los ajustes resultantes deben ser tratados como modificaciones de los saldos iniciales de las ganancias retenidas y la informacin comparativa debe ser corregida. %i se aplica la segunda formaC todos los cambios deben ser aplicados retrospectivamente, cualquier tipo de ajuste debe ser incluido como componente del resultado neto del periodo corriente. 0dems, la informacin comparativa debe presentarse tal como se &i"o en los estados financieros originales del periodo precedente. +ambi'n se debe presentar aparte la informacin adicional corregida. Otras infor aciones a revelar La empresa debe revelar en sus estados financieros, acompa!ado de un comentario por parte de la gerencia, cualquier importe significativo de sus saldos de efectivo y equivalentes al efectivo que no est' disponible para ser utili"ado por ella misma o por el grupo al que pertenece. Este es el caso de los fondos restringidos. EDisten diversas circunstancias en las que los saldos de efectivo y equivalentes al efectivo, mantenidos por la empresa, no estn disponibles para su uso por parte del grupo. $n ejemplo de tal situacin son los saldos de efectivo y equivalentes de una subsidiaria que opera en un pa s donde eDisten controles de cambio u otras restricciones legales, de manera que los citados saldos no estn disponibles para uso de la controladora o de las dems subsidiarias. 5tras veces, el uso de algunas cuentas bancarias est restringido, de manera que no estn disponibles para satisfacer las necesidades de operacin normal de la compa! a. Por ejemplo, una cuenta bancaria puede contener efectivo destinado espec ficamente a la adquisicin de activos fijos. El efectivo que no est disponible para pagar pasivos corrientes no se debe considerar un activo corriente. )ncluso, con frecuencia, como condicin para otorgar un pr'stamo, los bancos eDigen al prestatario mantener un saldo de compensacin o saldo promedio m nimo en depsito, en una cuenta corriente que no produce intereses. Este acuerdo no impide realmente que el prestatario utilice el efectivo, pero significa que la compa! a debe restablecer rpidamente el nivel de esta cuenta bancaria. Esta clase de activos se deben revelar en las notas que acompa!an los estados financieros. Puede ser relevante, para los usuarios, conocer determinadas informaciones adicionales, sobre la empresa, que les ayuden a comprender su posicin financiera y liquide". Por tanto, se aconseja a las empresas publiquen, junto con un comentario de la gerencia, informaciones tales como las siguientesC 2a4 El importe de los pr'stamos no dispuestos, que pueden estar disponibles para actividades de operacin o para el pago de operaciones de inversin o financiacin, indicando las restricciones sobre el uso de tales medios financieros: 2b4 El importe agregado de los flujos de efectivo, distinguiendo los de actividades de operacin, de inversin y de financiacin, relacionados con participaciones en negocios conjuntos que se integran en los estados financieros mediante consolidacin proporcional: 2c4 El importe acumulado de flujos de efectivo que representen incrementos en la capacidad de operacin, separado de aquellos otros que se requieran para mantener la capacidad de operacin de la empresa: y 2d4 El importe de los flujos de efectivo por actividades de operacin, de inversin y de financiacin, que procedan de cada uno de los segmentos de negocio y geogrficos considerados para elaborar los estados financieros.

51

Estado de flujos de efectivo. La informacin, por separado, de los flujos de efectivo que incrementan la capacidad operativa, distingui'ndolos de aquellos otros que sirven para mantenerla, es @til por permitir a los usuarios ju"gar acerca de si la empresa est invirtiendo adecuadamente para mantener su capacidad operativa. La presentacin de flujos de efectivo por segmentos, permitir a los usuarios obtener una mejor comprensin de las relaciones entre los flujos de efectivo de la empresa en su conjunto y los de cada una de sus partes integrantes, as como de la variabilidad y disponibilidad de los flujos de los segmentos considerados. Esta informacin por segmentos ayuda a los usuarios de los estados financieros a entender mejor el desempe!o de la empresa en el pasado, evaluar mejor los rendimientos y riesgos de la empresa, y reali"ar juicios ms informados acerca de la empresa en su conjunto. ,+4O <-=,"I,O 1 0.I5+"E "ED"I5E4 4.+. /E ,.3. Estado de resultados comparativo Para el a!o terminado el M- de diciembre de AKKK y AKK2**1 Fentas EenosC (osto de los bienes vendidos $tilidad bruta en ventas EenosC Gastos de operacin 2incluye depreciacin4 Gastos de intereses $tilidad antes de impuesto )mpuestos $tilidad neta J -,6KK,KKK.KK J -,AMK,KKK.KK B 2!*A***.** J -;K,KKK.KK J ;K,KKK.KK B '*A***.** J ML,KKK.KK B 54A***.** 2*** J -,;M6,/KK.KK J -,-=L,=KK.KK B 25'A1**.** J -A6,KKK.KK J M6,KKK.KK B ''A1**.** J M.,L;K.KK B 5'A46*.**

0.I5+"E "ED"I5E4 4.+. /E ,.3. 1alance general comparativo Para el a!o terminado el M- de diciembre de AKKK y AKK/icie bre 31 2***

2**1 +ctivos Efectivo y equivalentes de efectivo (uentas por cobrar )nventario Planta y Equipo bruto 9epreciacin 0cumulada +otales Pasivos y patrimonio de accionistas (uentas por pagar

J J J J

-6,KKK.KK -/K,KKK.KK A=K,KKK.KK L/K,KKK.KK

J 2MKK,KKK.KK4 B #45A***.**

J ;K,KKK.KK J -LK,KKK.KK J AKK,KKK.KK J LKK,KKK.KK J 2A6K,KKK.KK4 B !5**A***.**

J MK,KKK.KK

J -6,KKK.KK

52

Estado de flujos de efectivo. Gastos por pagar acumulados 9ocumentos por pagar 1onos a largo pla"o (apital en acciones 2sin valor nominal4. $tilidades retenidas. +otales J LK,KKK.KK J ;K,KKK.KK J MKK,KKK.KK J -MK,KKK.KK J A/6,KKK.KK B #45A***.** J 66,KKK.KK J M6,KKK.KK J A66,KKK.KK J -MK,KKK.KK J ALK,KKK.KK B !5*A***.**

53

Estado de flujos de efectivo.

@O2+ /E "-+$+2O 0.I5+"E "ED"I5E4A 4.+. de ,.3. $+5+.,E 7E.E-+5 Eli inaciones 2*** +,"I3O4 Efectivo y equivalentes de efectivo (uentas por cobrar )nventario Propiedad, planta y equipo 9epreciacin acumulada "otales <+4I3O4 C <+"-I(O.IO /E +,,IO.I4"+4 (uentas por pagar Gastos por pagar acumulados 9ocumentos por pagar 1onos a largo pla"o (apital en acciones $tilidades retenidas "otales E4"+/O /E -E405"+/O4 J -,6KK,KKK.KK J -,AMK,KKK.KK J J -;K,KKK.KK J ;K,KKK.KK J KKK.KK J 66,KKK.KK J AK,KKK.KK J =K,KKK.KK J MK,KKK.KK J LK,KKK.KK J ;K,KKK.KK J MKK,KKK.KK J -MK,KKK.KK J A/6,KKK.KK B #45A***.** J -6,KKK.KK J 66,KKK.KK J M6,KKK.KK J A66,KKK.KK J -MK,KKK.KK J ALK,KKK.KK B !5*A***.** J -6,KKK.KK J 6,KKK.KK J 6,KKK.KK J 6,KKK.KK J A6,KKK.KK B 135A***.** J MK,KKK.KK J LK,KKK.KK J ;K,KKK.KK J MKK,KKK.KK J -MK,KKK.KK J A/6,KKK.KK B #45A***.** J -6,KKK.KK J 6,KKK.KK J 6,KKK.KK J ;6,KKK.KK J A6,KKK.KK J -6,KKK.KK J -/K,KKK.KK J A=K,KKK.KK J L/K,KKK.KK J MKK,KKK.KK J /;6,KKK.KK 2**1 J ;K,KKK.KK J -LK,KKK.KK J AKK,KKK.KK J LKK,KKK.KK J A6K,KKK.KK J =6K,KKK.KK /:bito ,r:dito J A6,KKK.KK J AK,KKK.KK J =K,KKK.KK J /K,KKK.KK J 6K,KKK.KK 4aldo 2**1 J -6,KKK.KK J -/K,KKK.KK J A=K,KKK.KK J L/K,KKK.KK J MKK,KKK.KK J /;6,KKK.KK /:bito ,r:dito

J AK,KKK.KK J =K,KKK.KK J /K,KKK.KK J 6K,KKK.KK

B 1!*A***.**

Fentas (osto de ventas $tilidad en ventas Gastos de operacin Gastos de intereses $tilidad antes de

J -6,KKK.KK

54

Estado de flujos de efectivo. )mpuesto )mpuesto sobre la renta $tilidad 7eta O"-O4 F502O4 /E EFE,"I3O Propiedad, planta y equipo 9ocumentos por pagar L.P. 1onos a Largo pla"o 9ividendos pagados "otales J 6;,KKK I JA6,KKKN J A.,KKK.KK J A.,KKK.KK B 344A***.** J 6;,KKK.KK J ML,KKK.KK J 6;,KKK.KK

J /K,KKK.KK J 6,KKK.KK J 6,KKK.KK J ;6,KKK.KK

B 344A***.**

0.I5+"E "ED"I5E4 4.+. /E ,.3. Estado de flujos de efectivo Para el a!o terminado el M- de diciembre de AKK-

F502O4 /E EFE,"I3O /E +,"I3I/+/E4 /E O<E-+,I1. $tilidad neta EsC Gasto de depreciacin 0umento en las cuentas por pagar 0umento en gastos acumulados por pagar J 6;,KKK.KK J 6K,KKK.KK J -6,KKK.KK J 6,KKK.KK J -A;,KKK.KK J =K,KKK.KK J AK,KKK.KK J .K,KKK.KK B 34A***.**

EenosC 0umento en el inventario 0umentos en cuentas por cobrar Flujo de efectivo neto de actividades de operacin.

F502O /E EFE,"I3O /E +,"I3I/+/E4 /E I.3E-4I1.. Efectivo pagado para adquirir activos fijos Flujo de efectivo neto de actividades de inversin. J 2/K,KKK.KK4 B J#*A***.**?

F502O /E EFE,"I3O /E +,"I3I/+/E4 /E FI.+.,I+,I1..

55

Estado de flujos de efectivo. 0umento en documentos por pagar a Largo pla"o 0umento en 1onos por pagar Pagos de dividendos Flujo de efectivo neto de actividades de financiacin. 9isminucin neto en el efectivo Efectivo y equivalentes de efectivo, M- de diciembre AKKK Efectivo y equivalentes de efectivo, M- de diciembre AKKJ 6,KKK.KK J ;6,KKK.KK J2A.,KKK.KK4 B 21A***.** 2J A6,KKK.KK4 J ;K,KKK.KK J -6,KKK.KK

0.I5+"E "ED"I5E4 4.+. /E ,.3. Estado de flujos de efectivo Para el a!o terminado el M- de diciembre de AKK-

F502O4 /E EFE,"I3O /E +,"I3I/+/E4 /E O<E-+,I1. Efectivo recibido de los clientes Efectivo proporcionado por actividades de operacin

J -,;/K,KKK.KK J -,;/K,KKK.KK

Pagos de efectivo a proveedores y empleados Efectivo desembolsado por actividades de operacin Flujo de efectivo neto de actividades de operacin.

J2-,;;L,KKK.KK4 J2-,;;L,KKK.KK4 B 34A***.**

F502O /E EFE,"I3O /E +,"I3I/+/E4 /E I.3E-4I1.. Efectivo pagado para adquirir activos fijos Flujo de efectivo neto de actividades de inversin.

J 2/K,KKK.KK4 B J#*A***.**?

F502O /E EFE,"I3O /E +,"I3I/+/E4 /E FI.+.,I+,I1.. 0umento en documentos por pagar a Largo pla"o 0umento en 1onos por pagar Pagos de dividendos Flujo de efectivo neto de actividades de financiacin. 9isminucin neto en el efectivo

J 6,KKK.KK J ;6,KKK.KK J A.,KKK.KK B 21A***.** 2J A6,KKK.KK4

56

Estado de flujos de efectivo. Efectivo y equivalentes de efectivo, M- de diciembre AKKK Efectivo y equivalentes de efectivo, M- de diciembre AKKJ ;K,KKK.KK J -6,KKK.KK

,+4O <-=,"I,O 2 ,@I,+4 <O/E-O4+4A 4.+. Estado de resultados comparativo Para el a!o terminado el M- de diciembre de AKKK y AKK2*** Fentas EenosC (osto de los vienes vendidos $tilidad bruta en ventas EenosC Gastos de operacin 2incluye depreciacion4 de JM;,KKK en AKKK y JM6,KKK en AKKP'rdida en venta de valores negociables $tilidad neta 2p'rdida4. J 6KK,KKK.KK J AKK,KKK.KK J MKK,KKK.KK 2**1 J M6K,KKK.KK J -;K,KKK.KK J A-K,KKK.KK J A;M,KKK.KK J -,KKK.KK J 2M;,KKK.KK4

J ALK,KKK.KK J B J ;K,KKK.KK

,@I,+4 <O/E-O4+4A 4.+. 1alance general comparativo Para el a!o terminado el M- de diciembre de AKKK y AKK/icie bre 31 2**1

2*** +ctivos Efectivo y equivalentes de efectivo Falores negociables (uentas por cobrar )nventario Planta y equipo 2neto de deprec acum4 +otales J -K,KKK.KK J AK,KKK.KK J ;K,KKK.KK J -AK,KKK.KK J MKK,KKK.KK J ;.K,KKK.KK

J LK,KKK.KK J 6,KKK.KK J AM,KKK.KK J -AA,KKK.KK J A//,KKK.KK J ;.6,KKK.KK

57

Estado de flujos de efectivo.

<asivos G patri onio de accionistas (uentas por pagar Gastos por pagar acumulados 9ocumentos por pagar (apital en acciones 2sin valor nominal4. $tilidades retenidas. +otales J 6K,KKK.KK J -=,KKK.KK J A;6,KKK.KK J -AK,KKK.KK J 6/,KKK.KK J ;.K,KKK.KK J =M,KKK.KK J -;,KKK.KK J A6M,KKK.KK J -M6,KKK.KK J AK,KKK.KK J ;.6,KKK.KK

Infor acin adicional. -. 0 principios del a!o, la compa! a declar y pag un dividendo de efectivo por J;,KKK.KK A. 9urante el a!o se vendieron valores negociables que &ab an costado J-6,KKK.KK por J-;,KKK.KK en efectivo, dando como resultado una p'rdida no operacional de J-,KKK.KK M. La compa! a compr activos fijos por JAK,KKK.KK pagando JA,KKK.KK en efectivo y emitiendo un documento por pagar por el saldo de J-/,KKK.KK ;. 9urante el a!o, la compa! a pag un documento por pagar de J-K,KKK.KK, pero incurri en una deuda adicional de largo pla"o por J-/,KKK.KK como se describe en el numeral M. 6. Los propietarios invirtieron J-6,KKK.KK en efectivo en el negocio como una condicin de los nuevos pr'stamos descritos en el prrafo ;. 0 continuacin se resuelve el ejercicio por el m'todo indirecto e indirecto, para lo cual presentaremos primero la &oja de trabajo, seguida del estado de flujo de efectivo correspondiente por ambos m'todos. %e aneDa tambi'n una tabla complementaria para las actividades de financiacin e inversin que no &acen uso de efectivo.

58

Estado de flujos de efectivo. @O2+ /E "-+$+2O ,@I,+4 <O/E-O4+4A 4.+. de ,.3. $+5+.,E 7E.E-+5 Eli inaciones 2*** +,"I3O4 Efectivo y equivalentes de efectivo Falores negociables (uentas por cobrar )nventario Propiedad, planta y equipo "otales <+4I3O4 C <+"-I(O.IO /E +,,IO.I4"+4 (uentas por pagar Gastos por pagar acumulados 9ocumentos por pagar (apital en acciones $tilidades retenidas "otales J 6K,KKK.KK J -=,KKK.KK J A;6,KKK.KK J -AK,KKK.KK J 6/,KKK.KK B 4'*A***.** J =M,KKK.KK J -;,KKK.KK J A6M,KKK.KK J -M6,KKK.KK J AK,KKK.KK B 4'5A***.** J AM,KKK.KK J M,KKK.KK J /,KKK.KK J -6,KKK.KK J M /,KKK.KK B '3A***.** J =M,KKK.KK J -;,KKK.KK J A6M,KKK.KK J -M6,KKK.KK J AK,KKK.KK B 4'5A***.** J AM,KKK.KK J M,KKK.KK LL0E095 J -6,KKK.KK J M/,KKK.KK J -K,KKK.KK J AK,KKK.KK J ;K,KKK.KK J -AK,KKK.KK B 3**A***.** B 4'*A***.** 2**1 J LK,KKK.KK J 6,KKK.KK J AM,KKK.KK J -AA,KKK.KK J A//,KKK.KK B 4'5A***.** /:bito J 6K,KKK.KK J -6,KKK.KK J -=,KKK.KK J A,KKK.KK J -A,KKK.KK ,r:dito 4aldo 2**1 J LK,KKK.KK J 6,KKK.KK J 6,KKK.KK J AM,KKK.KK J A//,KKK.KK B 4'5A***.** /:bito ,r:dito 3ariaciones /:bito J 6K,KKK.KK J -6,KKK.KK J -=,KKK.KK J A,KKK.KK J -A,KKK.KK B 44A***.** B 2A***.** ,r:dito

B '*A***.**

59

Estado de flujos de efectivo. E4"+/O /E -E405"+/O4 J M6K,KKK.KK J -;K,KKK.KK J A-K,KKK.KK J A;M,KKK.KK J -,KKK.KK J 2M;,KKK.KK4 J M,KKK.KK J -6,KKK.KK J A--,KKK.KK J -;,KKK.KK J A,KKK.KK J -=,KKK.KK J AM,KKK.KK J ML=,KKK.KK J --.,KKK.KK

Fentas (osto de ventas $tilidad en ventas Gastos de operacin P'rdida en venta de valores negoc P'rdida neta O"-O4 F502O4 /E EFE,"I3O Propiedad, planta y equipo (apital en acciones 9ividendos pagados "otales

LL0E095 JAK,KKK.KK I J/,KKK.KK N J-A,KKK.KK J ;,KKK.KK B 125A***.**

J -A,KKK.KK J -6,KKK.KK

J -A,KKK.KK J -6,KKK.KK J ;,KKK.KK B 3'6A***.**

J 2M;,KKK4 O M/,KKK.KK N J;,KKK.KK

B 125A***.**

B 3'6A***.**

60

Estado de flujos de efectivo. ,@I,+4 <O/E-O4+4A 4.+. Estado de flujos de efectivo Para el a!o terminado el M- de diciembre de AKK-

F502O4 /E EFE,"I3O /E +,"I3I/+/E4 /E O<E-+,I1. P'rdida neta EsC Gasto de depreciacin 9isminucin en las cuentas por cobrar 0umento en las cuentas por pagar P'rdida en venta de valores negociables J 2M;,KKK.KK4 J M6,KKK.KK J -=,KKK.KK J AM,KKK.KK J -,KKK.KK J ;A,KKK.KK J J A,KKK.KK M,KKK.KK J 6,KKK.KK J M=,KKK.KK

EenosC 0umento en el inventario 9isminucin en los gastos acumulados por pagar Flujo de efectivo neto de actividades de operacin.

F502O /E EFE,"I3O /E +,"I3I/+/E4 /E I.3E-4I1.. Producto de la venta de valores negociables Efectivo pagado para adquirir activos fijos Flujo de efectivo neto de actividades de inversin.

J -;,KKK.KK J 2-A,KKK.KK4 J A,KKK.KK

F502O /E EFE,"I3O /E +,"I3I/+/E4 /E FI.+.,I+,I1.. Producto de la emisin de acciones 9ividendos pagados Flujo de efectivo neto de actividades de financiacin. 0umento neto en el efectivo Efectivo y equivalentes de efectivo, M- de diciembre AKKK Efectivo y equivalentes de efectivo, M- de diciembre AKK-

J -6,KKK.KK J 2;,KKK.KK4 J --,KKK.KK J 6K,KKK.KK J -K,KKK.KK J LK,KKK.KK

"+$5+ ,O(<5E(E."+-I+6 +,"I3I/+/E4 /E I.3E-4I1. C FI.+.,I+,I1. 90E .O @+,E. 04O /E EFE,"I3O J AK,KKK.KK

(ompras de activos fijos

61

Estado de flujos de efectivo. EenosC Porcin financiada a trav's de la emisin de documentos Efectivo pa&ado para adHuirir activos fijos J /,KKK.KK J -A,KKK.KK

(K"O/O /I-E,"O Efectivo recibido de los clientes Fentas netas O 9isminucin en cuentas por cobrar N Efectivo recibido de los clientes <a&os de efectivo por co pras de ercader)a (osto de ventas O 0umento en inventario N (ompras netas B 0umento en cuentas por pagar N Pagos de efectivo por compras de mercader a <a&os de efectivo por pa&os de &astos. Gastos de operacin B 9epreciacin O 9isminucin en gastos por pagar acumulados N Pagos de efectivo por pagos de gastos <a&os de efectivo a proveedores G e pleados. Pagos de efectivo por compras de mercader a Pagos de efectivo por pagos de gastos N Pagos de efectivo a proveedores y empleados

JM6K,KKK.KK J-=,KKK.KK JML=,KKK.KK J-;K,KKK.KK J A,KKK.KK J-;A,KKK.KK J AM,KKK.KK J--.,KKK.KK JA;M,KKK.KK J M6,KKK.KK J M,KKK.KK JA--,KKK.KK J--.,KKK.KK JA--,KKK.KK JMMK,KKK.KK

,@I,+4 <O/E-O4+4A 4.+. Estado de flujos de efectivo Para el a!o terminado el M- de diciembre de AKK-

F502O4 /E EFE,"I3O /E +,"I3I/+/E4 /E O<E-+,I1. Efectivo recibido de los clientes Efectivo proporcionado por actividades de operacin

J ML=,KKK.KK J ML=,KKK.KK

Pagos de efectivo a proveedores y empleados Efectivo desembolsado por actividades de operacin Flujo de efectivo neto de actividades de operacin.

J2M;K,KKK.KK4 J2MMK,KKK.KK4 J M=,KKK.KK

62

Estado de flujos de efectivo.

F502O /E EFE,"I3O /E +,"I3I/+/E4 /E I.3E-4I1.. Producto de la venta de valores negociables Efectivo pagado para adquirir activos fijos Flujo de efectivo neto de actividades de inversin.

J -;,KKK.KK J 2-A,KKK.KK4 J A,KKK.KK

F502O /E EFE,"I3O /E +,"I3I/+/E4 /E FI.+.,I+,I1.. Producto de la emisin de acciones 9ividendos pagados Flujo de efectivo neto de actividades de financiacin. 0umento neto en el efectivo Efectivo y equivalentes de efectivo, M- de diciembre AKKK Efectivo y equivalentes de efectivo, M- de diciembre AKK-

J -6,KKK.KK J 2;,KKK.KK4 J J J J --,KKK.KK 6K,KKK.KK -K,KKK.KK LK,KKK.KK

E2E-,I,IO <-=,"I,O <-O<O-,IO.+/O <O- E5 /O,E."E E4"I5O +(E-I,+.OA 4.+. de ,.3. Estado de resultadosA del 1 de enero al 31 dic de 2**2 Fentas (osto de ventas $tilidad en ventas Gastos de operacin. Gastos de venta y admn Gastos de no operacin. $tilidad antes de )%* )%* $tilidad por distribuir JM,..A,KKK.KK JA,L/K,KKK.KK J-,M-A,KKK.KK J.-A,KKK.KK J J J J J .-A,KKK.KK /6,KKK.KK M-6,KKK.KK --;,KKK.KK AK-,KKK.KK

63

Estado de flujos de efectivo.

E%+)L5 0EE*)(075, %.0 9E (.F 1alance General al M- d diciembre de AKKA +,"I3O 2**1 3ariaciones +,"I3O ,I-,05+."E Efectivo y sus equivalentes J M,KKK.KK (uentas por cobrar J 2LA,KKK.KK4 )nventarios J .;,KKK.KK Gastos pagados por anticipado J ;,KKK.KK Pagos anticipados de impuestos J L,KKK.KK +,"I3O .O ,I-,05+."E Propiedad, planta y equipo J 2/,KKK.KK4 Edificio y equipo J 6/,KKK.KK 9epreciacin acumulada J 2LL,KKK.KK4 )nversin a largo pla"o J L6,KKK.KK TOTAL ACTIVO <+4I3O P0%)F5 ()*($L07+E Prestamos 1ancarios J .A,KKK.KK (uentas por pagar J -A,KKK.KK J A,-.L,KKK.KK J -=6,KKK.KK J =;K,KKK.KK J -,AM6,KKK.KK J -=,KKK.KK J A.,KKK.KK J J J -,6M/,KKK.KK J 2=.-,KKK.KK4 =;=,KKK.KK =;=,KKK.KK J J -,6.L,KKK.KK J 2/6=,KKK.KK4 J $ 2,943,000.00 L6,KKK.KK $ 3,045,000.00 =M.,KKK.KK 2**2 JA,A;-,KKK.KK J J -=/,KKK.KK L=/,KKK.KK

J -,MA.,KKK.KK J A-,KKK.KK J M6,KKK.KK J /K;.KKK.KK

J M6L,KKK.KK J

L-.,KKK.KK J

J LMA,KKK.KK ;;/,KKK.KK J -;/,KKK.KK

-ML,KKK.KK

64

Estado de flujos de efectivo.

)mpuestos por pagar J 2.-,KKK.KK4 P0%)F5 75 ()*($L07+E L-=,KKK.KK (uentas por pagar a largo pla"o J M-,KKK.KK TOTAL PASIVO <+"-I(O.IO (0P)+0L (57+01LE (apital social $tilidades del ejercicio anterior J 6/,KKK.KK

-A=,KKK.KK J 6/L,KKK.KK J 6/L,KKK.KK $ 1,205,000.00

ML,KKK.KK J J L-=,KKK.KK J -,A;.,KKK.KK

J -.=M/,KKK.KK J =/A,KKK.KK J .6L,KKK.KK $ 2,943,000.00 J

J -,=.L,KKK.KK =/A,KKK.KK J -,K-;,KKK.KK $

TOTAL PASIVO MAS CAPITAL 3,045,000.00

*epresentante legal 0uditor )nterno

(ontador General

65

Estado de flujos de efectivo.

(K"O/O /I-E,"O. Efectivo recibido de los clientes Fentas netas EsC 9isminucin en cuentas por cobrar

J M,..A,KKK.KK J LA,KKK.KK J ;,K6;,KKK.KK

7astos de no operacin Gastos de no operacin <a&o de efectivo por co pra de ercader)a (osto de ventas EsC 0umento en inventario EenosC 0umento en cuentas por pagar

/6,KKK.KK

J A,L/K,KKK.KK J .;,KKK.KK J 2-A,KKK.KK4 J A,=LA,KKK.KK

<a&o de efectivo por &astos Gastos de operacin EenosC 9epreciacin EsC 0umento en prepagos

J J J J

.-A,KKK.KK 2LL,KKK.KK4 ;,KKK.KK /6K,KKK.KK

Efectivo pa&ado a proveedores G e pleados Pago de efectivo por compra de mercader a Pago de efectivo por gastos

J A,=LA,KKK.KK J /6K,KKK.KK J M,L-A,KKK.KK

I puestos sobre la renta pa&ados Gasto de impuesto sobre la renta EsC 0umento en prepagos de renta EsC 9isminucin en pasivo acumulado

J J J J

--;,KKK.KK L,KKK.KK .-,KKK.KK A--,KKK.KK

0tilidades acu uladas $tilidad del ejercicio 9ividendos pagados 0umento en la utilidad acumulada

J AK-,KKK.KK J 2-;M,KKK.KK4 J 6/,KKK.KK

66