Você também pode gostar

- NIC 8 Trabajo de ExposicionDocumento23 páginasNIC 8 Trabajo de ExposicionJorge DieguezAinda não há avaliações

- Síntomas estrés identificarDocumento4 páginasSíntomas estrés identificarAdan Dionisio Pinto SotoAinda não há avaliações

- Alegatos Tacha Karina LeandroDocumento23 páginasAlegatos Tacha Karina LeandroSebastian Andrés Cornejo MiravalAinda não há avaliações

- 1º Parcial Procesal Derecho LaboralDocumento1 página1º Parcial Procesal Derecho LaboralAdan Dionisio Pinto SotoAinda não há avaliações

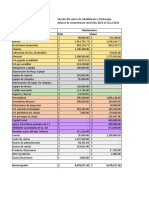

- Analisis VerticalDocumento3 páginasAnalisis VerticalAdan Dionisio Pinto SotoAinda não há avaliações

- GilletteDocumento4 páginasGilletteAdan Dionisio Pinto SotoAinda não há avaliações

- Preguntas Mexico 1.0Documento3 páginasPreguntas Mexico 1.0Adan Dionisio Pinto SotoAinda não há avaliações

- Análisis FinancieroDocumento5 páginasAnálisis FinancieroAdan Dionisio Pinto SotoAinda não há avaliações

- Izquierda ChileDocumento5 páginasIzquierda ChileAdan Dionisio Pinto SotoAinda não há avaliações

- Los ConfundidosDocumento2 páginasLos ConfundidosAdan Dionisio Pinto SotoAinda não há avaliações

- Ejemplos de Porcientos IntegralesDocumento15 páginasEjemplos de Porcientos IntegralesJ Lenon JLAinda não há avaliações

- Izquierda ChileDocumento5 páginasIzquierda ChileAdan Dionisio Pinto SotoAinda não há avaliações

- Zapopan Joven MDocumento33 páginasZapopan Joven MAdan Dionisio Pinto SotoAinda não há avaliações

- Basura DioniDocumento31 páginasBasura DioniAdan Dionisio Pinto SotoAinda não há avaliações

- Anal Is Is Simona DioniDocumento4 páginasAnal Is Is Simona DioniAdan Dionisio Pinto SotoAinda não há avaliações

- Campaña Electoral PANDocumento8 páginasCampaña Electoral PANAdan Dionisio Pinto SotoAinda não há avaliações

- Articulo 279 Ley Del TrabajoDocumento2 páginasArticulo 279 Ley Del TrabajoAdan Dionisio Pinto SotoAinda não há avaliações

- Simona 2do TrabajoDocumento1 páginaSimona 2do TrabajoAdan Dionisio Pinto SotoAinda não há avaliações

- YO XDDDocumento13 páginasYO XDDAdan Dionisio Pinto SotoAinda não há avaliações

- Proyecto ReciclaDocumento19 páginasProyecto ReciclaAdan Dionisio Pinto SotoAinda não há avaliações

- Ensayo de Diplomado MARTINEZ GONZALEZDocumento2 páginasEnsayo de Diplomado MARTINEZ GONZALEZAdan Dionisio Pinto SotoAinda não há avaliações

- Diagnostico ComunitarioDocumento10 páginasDiagnostico ComunitarioAdan Dionisio Pinto SotoAinda não há avaliações

- El Origen de La FilosofíaDocumento1 páginaEl Origen de La FilosofíaAdan Dionisio Pinto SotoAinda não há avaliações

- 1º Parcial Procesal Derecho LaboralDocumento1 página1º Parcial Procesal Derecho LaboralAdan Dionisio Pinto SotoAinda não há avaliações

- Rio Del MercadoDocumento1 páginaRio Del MercadoAdan Dionisio Pinto SotoAinda não há avaliações

- Grupo Nº3 - Lectura - EticaDocumento17 páginasGrupo Nº3 - Lectura - EticaAllison Valery Teniente CorajeAinda não há avaliações

- GHGGDocumento5 páginasGHGGHumberto Antonio Mendez DiazAinda não há avaliações

- Practica Calificada en ClaseDocumento13 páginasPractica Calificada en ClaseJefferson DmbAinda não há avaliações

- La demolición de una edificación: ¿costo o gasto a efectos del IRDocumento3 páginasLa demolición de una edificación: ¿costo o gasto a efectos del IRRodrigo Valverde50% (2)

- Auditoría al Área de Tesorería del Hospital Militar Central revela hallazgos en conciliación bancaria y procedimientos desactualizadosDocumento8 páginasAuditoría al Área de Tesorería del Hospital Militar Central revela hallazgos en conciliación bancaria y procedimientos desactualizadosYor David Fonseca EstradaAinda não há avaliações

- Natalia Espinosa - Proyecto FinalDocumento6 páginasNatalia Espinosa - Proyecto FinalNATALIAAinda não há avaliações

- Programa de Auditoria Caja y BancosDocumento3 páginasPrograma de Auditoria Caja y BancosStefany Paz RojasAinda não há avaliações

- Mapa Conceptual Nia 240 - 315Documento2 páginasMapa Conceptual Nia 240 - 315Jose AlvarezAinda não há avaliações

- Informe Contable y Ratios FinancierosDocumento48 páginasInforme Contable y Ratios FinancierosLuis LinaresAinda não há avaliações

- Ejecicios 30-04-2020Documento109 páginasEjecicios 30-04-2020yui quevAinda não há avaliações

- Nic 37 Provisiones, Pasivos Contingentes CPTDocumento44 páginasNic 37 Provisiones, Pasivos Contingentes CPTCristian ZeladaAinda não há avaliações

- CL1 CG G2GT 02 - Recurso de Evaluación - Ernesto PretellDocumento5 páginasCL1 CG G2GT 02 - Recurso de Evaluación - Ernesto PretellFrank MillerAinda não há avaliações

- Gda Nisr 4410 (Revisada) Nov 2018 Cpnpa Trad 2013Documento62 páginasGda Nisr 4410 (Revisada) Nov 2018 Cpnpa Trad 2013Lcarolina ARAinda não há avaliações

- E SCISIÓNDocumento9 páginasE SCISIÓNJazonCMAinda não há avaliações

- Taller Pág 338-339Documento2 páginasTaller Pág 338-339juliopatioAinda não há avaliações

- PROYECTO 2015 - QALI Natural Food S CDDocumento142 páginasPROYECTO 2015 - QALI Natural Food S CDVanessa Santa Cruz Yzquierdo100% (1)

- PtrocaticodDocumento8 páginasPtrocaticodJanner Alexon Cuesta palacioAinda não há avaliações

- Prepa Contabilidad FinancieraDocumento4 páginasPrepa Contabilidad FinancieraSweetArt CakeAinda não há avaliações

- Revista Crecer Empresarial Costos Directos Subjetivos Como Consecuencia de Los Accidentes LaboralesDocumento8 páginasRevista Crecer Empresarial Costos Directos Subjetivos Como Consecuencia de Los Accidentes LaboralesINFO SMOAinda não há avaliações

- 1 - Guia 001 - Contab-10 - Liquidacio de Las Prestaciones SocialesDocumento11 páginas1 - Guia 001 - Contab-10 - Liquidacio de Las Prestaciones SocialesThomas GamboaAinda não há avaliações

- Situación Financiera Physior-LifeDocumento7 páginasSituación Financiera Physior-LifeRODRÍGUEZ DEL ORBE CINTHYA ESTEFANIA 201618517Ainda não há avaliações

- Cuentas y Doctos Por CobrarDocumento33 páginasCuentas y Doctos Por CobrarJaime CabreraAinda não há avaliações

- Breves - Contabilización de Factura Emitida Por Donación de BienesDocumento2 páginasBreves - Contabilización de Factura Emitida Por Donación de BienesMis Matematicas Eduardo del ÁguilaAinda não há avaliações

- Verificación de condiciones de calidad a servicios de atención primera infanciaDocumento9 páginasVerificación de condiciones de calidad a servicios de atención primera infanciaMa. Ximena OrtizAinda não há avaliações

- Introduccion A La Contabilidad Semana 2Documento6 páginasIntroduccion A La Contabilidad Semana 2Catherine PonceAinda não há avaliações

- U01 Prs 001Documento20 páginasU01 Prs 001Isabel María Pereira ParrónAinda não há avaliações

- 1.-Actividades de Recuperacion Compra y VentasDocumento4 páginas1.-Actividades de Recuperacion Compra y VentasFran Ortega LummaAinda não há avaliações

- Brochure AE-2021 PDFDocumento14 páginasBrochure AE-2021 PDFalexanderAinda não há avaliações