Escolar Documentos

Profissional Documentos

Cultura Documentos

Area2 8

Enviado por

jajaja86868686Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Area2 8

Enviado por

jajaja86868686Direitos autorais:

Formatos disponíveis

1

CRISIS DEL CRECIMIENTO Y CRISIS DEL EMPLEO EN LA UNION EUROPEA. LA DEMANDA SOLVENTE EN EUROPA Y EN EL MERCADO MUNDIAL

Autor: Jos Manuel Agera Sirgo. Catedrtico de Economa Aplicada. Ctedra Jean Monnet de Economa Europea Universidad de Len.

I.- INTRODUCCIN La situacin econmica de la Unin Europea est produciendo un enorme desconcierto que, ms all de los recetarios que producen algunos organismos internacionales, est costando mucho esfuerzo superar, como sealan acertadamente Drze, J. y Malinvaud, E., (1993). Dicho desconcierto deriva del hecho de que, si bien en los ltimos veintids aos se ha producido un crecimiento econmico en los pases de la Unin Europea y en la OCDE en su conjunto, el mismo ha tenido dos caractersticas bien definidas: 1) este crecimiento ha sido significativamente inferior al de la postguerra; y 2) ha ido acompaado de tasas de paro muy importantes en Europa que representan el fracaso del modelo de sociedad al que aspirbamos, tras los Treinta Gloriosos que siguieron a la Segunda Guerra Mundial. En estos veintids aos se han venido ensayando alternativas, tericas y polticas, que no han conseguido reducir el paro por debajo de los 13.000.000 de parados en Europa, ni de los 24.000.000 en el rea de la OCDE, en los momentos de recuperacin econmica; con el agravante de que cuando reaparece la recesin el paro se dispara de nuevo. En estos momentos, el paro llega a los 18.000.000 de personas en la UE y a 35.000.000 en la OCDE, ello sin contar que la forma de contabilizarlo reduce la cifra real que alcanzara, en caso de hacerlo correctamente, los 50.000.000 de parados en los pases de la OCDE (OCDE, 1994 a,b,c,d). Siendo as las cosas es muy difcil que puedan ofrecerse anlisis que expliquen las causas definitivamente y, por ello, es ms difcil an responder a la pregunta Qu hacer por el empleo? Probablemente se trata de reunir reflexiones que, convenientemente debatidas, vayan acercndonos al problema. Como la economa no ha dejado de crecer, ms que en aos concretos, se ha dejado de lado la discusin sobre el menor crecimiento en que ha entrado la UE desde principios de los aos setenta. El problema, por ello, se traslada a la existencia de rigideces en los

mercados y, particularmente, en los de fuerza de trabajo, lo que se traduce en todas partes por una llamada a la desregulacin de dichos mercados, a la moderacin salarial y a un creciente adelgazamiento del Estado que, al facilitar la emisin limpia de las seales derivadas de los precios permitiran un funcionamiento mucho mejor de los mercados, (OCDE, 1994 b,c; FMI, 1994 a,b). Sera pues un problema de reforma estructural que los pases de la OCDE, en particular los de la Unin Europea, deben acometer, (Comisin de la CE, 1993). Como se ve se trata de choques exteriores que perturban el buen funcionamiento del mercado; la subida de los precios del petrleo, primero, la rigidez de los salarios a la baja como consecuencia de la organizacin del mercado de fuerza de trabajo, despus y siempre la pesada carga de las intervenciones pblicas que dificultan la propagacin sin interferencias de las seales que hacen funcionar el mercado, nico regulador eficiente. Sin embargo, esa manera de ver los problemas, que atribuye los males de un crecimiento sin empleo a factores exgenos al sistema econmico, choca con la realidad. En efecto, a pesar del descenso del nivel de los precios del petrleo, que est de nuevo prximo al de 1973, en trminos reales (OCDE, 1994c); y, a pesar de la reforma laboral y la evidente contencin salarial que ha llevado los Costes Laborales Unitarios Reales (CLUR), en 1994, en la UE, a situarse 11,9 porcentuales por debajo de su nivel de 1980, (Economie Europenne, n. 58), esos problemas no se han resuelto, pues la recesin de los aos 1991-93, cuyo proceso de recuperacin es an ms lento que el de las anteriores recesiones desde 1973, han devuelto las cifras del paro a niveles que incluso superan los de 1983.

II.- LA RALENTIZACION DEL CRECIMIENTO Por esa razn es preciso analizar la situacin en una perspectiva de largo plazo en la que, observando el comportamiento de las diversas variables asociadas al crecimiento, podamos establecer las causas de la ralentizacin del mismo, as como las diversas consecuencias que de ella se derivan para poder determinar las razones de la presencia permanente de recursos ociosos en los pases desarrollados y, particularmente, en Europa. El Profesor Krugman detecta con claridad el problema que dificulta el crecimiento, hasta el punto que califica a ste periodo 1970-1991 de Era de las expectativas limitadas (Krugman, P., 1991), frente a aquel otro periodo de finales de los sesenta en el que se pensaba que la riqueza iba a doblarse cada 25 aos. Krugman, para los EE.UU., y la OCDE (1987) con carcter general, sitan la razn de esa cada de las expectativas en un hecho fundamental: la ralentizacin del crecimiento de la productividad, pero en ambos casos terminan por declarar que esa ralentizacin es un misterio: Estados Unidos tiene dos grandes problemas econmicos: el lento crecimiento de la productividad y el aumento de la pobreza... Todo lo dems tiene una importancia secundaria o nula...como debera empezar el Gobierno de Estados Unidos a resolver estos dos grandes problemas? Y la respuesta es sencilla: no debera. Es decir, es un error que el Gobierno de Estados Unidos base su poltica en la idea de que puede resolver los problemas de la productividad y de la pobreza en el sentido de erradicarlos, de elevar el crecimiento de la productividad a los niveles en que se encontraba antes de 1973 y de eliminar la pobreza o reducirla hasta convertirla en algo insignificante. La razn por la que es un error se halla en el sencillo hecho de que nadie sabe como se hace ninguna de las dos cosas. Las causas del crecimiento insuficiente de la productividad son profundas y no se conocen bien; y las causas de la creciente desigualdad y pobreza todava menos. (Krugman P., 1994). La OCDE, desde 1987, se muestra preocupada por este hecho que se constata para todos los pases miembros, pero no va ms all de establecer las dificultades que se derivan para el crecimiento econmico de esta ralentizacin, para concluir con un deseo:

...Una mejora, a medio plazo, de la productividad total de los factores atenuar sensiblemente los limites que pesan sobre la poltica econmica y podra entraar una aceleracin del crecimiento en trminos reales as como una ralentizacin de la inflacin, (OCDE, 1987). Para Angus Maddison, una de las cuestiones ms fascinantes acerca del desempeo capitalista a lo largo de los ltimos 160 aos, es por qu el desempeo de la productividad se aceler en tan gran medida durante la tercera fase (la Edad de oro), de 1950 a 1973, y por qu el ritmo de avance merm en tan gran medida despus de 1973, (Maddison, A., 1982). Parece, pues, que el problema est identificado: se ha producido una ralentizacin del crecimiento econmico, y la causa reside en una ralentizacin, a su vez, del de la productividad, la cual podemos comprobar en el Cuadro n. 1. Sin embargo, esa relacin causal se agota en s misma si no damos al anlisis una perspectiva que permita hacer entrar en juego el conjunto de las variables que afectan al crecimiento econmico, puesto que el perodo en que la asociacin del crecimiento de la productividad con el crecimiento econmico, medido por el PIB, es aqul en el que se conjuga una produccin de masas con un consumo de masas y en el que crecen, por tanto, al alimn la Formacin Bruta de Capital Fijo (FBCF), el PIB, los salarios reales, el consumo pblico y privado y la rentabilidad del capital. Ms o menos, es el periodo de crecimiento econmico que los economistas franceses denominan como los Treinta Gloriosos, o la Edad de Oro de Maddison que entonces pareca no tener lmites y, ahora, los lmites no parecen fciles de superar: La revista Fortune, en un nmero especial publicado en 1967 y dedicado al ao 2000, predeca un espectacular y continuo aumento del nivel de vida y vaticinaba que los salarios reales subiran un 150 por 100 en los veinticinco aos siguientes..... Pero la mquina se detuvo.... Eso fue hace veinte aos. En este momento podemos distinguir tres etapas en el crecimiento de la productividad. Desde finales del siglo XIX hasta la segunda guerra mundial, la productividad creci, en promedio, alrededor de un 1,8 por 100 al ao, lo suficiente para duplicar los niveles de vida cada cuarenta aos. Desde la segunda guerra mundial hasta 1973, el crecimiento medio fue mayor, un 2,8 por 100 anual, lo suficiente para duplicar los niveles de vida cada veinticinco aos. Desde 1973, la productividad ha crecido, en promedio, menos de un 1 por 100 al ao, ritmo al que se

tardara ochenta aos en alcanzar el aumento del nivel de vida alcanzado despus de la segunda guerra mundial. (Krugman, P., 1994). Angus Maddison calcula un comportamiento parecido de la productividad del trabajo, para 16 pases desarrollados, entre ellos los de la Unin Europea y Japn, (Maddison, A., 1982 y 1991) Por razn de esta situacin, cuya consecuencia ms significativa es un paro masivo para el que no se encuentra solucin, es por lo que es imprescindible poner en relacin todas esas variables y analizar su comportamiento, tanto en el periodo de mximo crecimiento econmico, como en el de la disminucin de su tasa de crecimiento. Como puede verse en los Cuadros nos. 2, 3, 4, 5, 6, 7 y 8, los aos sesenta fueron aos de un crecimiento econmico que proporcionaba el pleno empleo y que, en los pases centrales de Europa, iba an ms all , pues absorbieron 14.000.000 de trabajadores, procedentes de los pases de su periferia. Puede observarse como el crecimiento de las capacidades de produccin, medidas por la tasa de variacin de la FBCF, determinan un crecimiento del PIB, que tras el pacto de rentas establecido en la mayor parte de los pases, segn la formula Ford-Keynes (Ford, H., 1925; Keynes, J.M., 1936), se traduce en un crecimiento paralelo de los salarios reales y de la rentabilidad del capital, sustentados ambos en un crecimiento de la productividad total de los factores que, como puede verse en el Cuadro n. 1 se mantiene muy elevado en todos los pases. Es obvio que el crecimiento de los salarios reales mantiene un alto crecimiento del consumo privado, y el consumo pblico crece tambin a buen ritmo, dado el nuevo papel del Estado despus de la II Guerra Mundial. Que es lo que hace romperse el circulo virtuoso del crecimiento?, Que podemos observar en el comportamiento de este conjunto de variables que nos permita vislumbrar esa cada posterior que se ha producido en todas ellas y cuales son sus consecuencias?. Ya sealbamos ms arriba que, el Profesor Krugman, sita en el crecimiento insuficiente de la productividad el problema del crecimiento econmico mismo, aunque sus razones ltimas nos sean ignotas. Tampoco para A. Maddison estn claras las razones. Sin embargo, las cifras del Cuadro n. 1, delatan un proceso que se diferencia del comportamiento del resto de las variables y que es el de la evolucin de la Productividad del Capital (PC), que desde los aos sesenta lo hace a tasas negativas, medidas por la

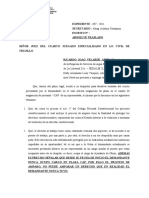

media de los pases de la OCDE en su conjunto y tambin para la OCDE-Europa, mientras que en los pases en que crece, Estados Unidos, Canad, Francia, Italia, Blgica Holanda y Reino Unido, lo hace a tasas muy modestas, en todos los casos iguales o inferiores al 0,6 por 100. La OCDE, que como ya hemos visto se preocupa por la situacin de la productividad en diversos trabajos, desde 1987, (OCDE, 1987, 1983a y 1984a), en su informe de 1994 sobre las polticas industriales da una explicacin a las tasas negativas de la evolucin de la PC, para los aos noventa: ...La reduccin (de la PC) observada desde 1990 traduce muy claramente la fuerte baja de las tasas de utilizacin de las capacidades de produccin... asociada a la ralentizacin de la demanda registrada desde el principio de los aos noventa, (OCDE, 1994a). Lo que constituye una causa de recesin para los aos noventa, est presente, a nuestro juicio, an la parte final del perodo de mximo crecimiento econmico. En efecto, observando la serie histrica del comportamiento de la PC podemos inferir que su evolucin a tasas negativas o muy bajas desde los aos sesenta, en todos los pases de la OCDE -nico indicador que se comporta as en ese periodo- solamente puede deberse al hecho de la creacin de capacidades de produccin que no son utilizadas. O, lo que es lo mismo, el sistema econmico de los oligopolios en sus primeras escaramuzas por situarse en los mercados mundiales crea ms capacidades de produccin de las que la demanda puede absorber. Las cifras no estn disponibles con tanta claridad para los aos sesenta, pero si son claras desde 1970, momento a partir del cual, en todos los pases fundamentales, aparecen claras las tasas de infrautilizacin de la capacidad productiva, como pone de manifiesto el Grfico n. 1. Pero s, como seala la OCDE (1994a), la evolucin a tasas negativas o muy bajas de la PC, solamente puede entenderse a partir de fuertes cadas en la tasa de utilizacin de las capacidades productivas, evidentemente estas tuvieron que aparecer en plena fase de expansin econmica, es decir, en los aos sesenta. As lo ponan de manifiesto A. Gorz y E. Mandel en 1963, en el coloquio sobre la integracin europea y el movimiento obrero, cuyas actas public en Espaa la editorial Nova Terra en 1967

...Segn los actuales programas de las firmas (automovilsticas), la capacidad de produccin europea va a ser de 8,5 millones de vehculos en 1965, para un mercado (interior y exterior) de 5,5 millones de vehculos como mximo. De modo que, salvo una transformacin de la estructura de los precios, habr que enfrentarse a una

supercapacidad del 55 por 100... Lo mismo en las fibras sintticas,..., en los neumticos, en el material agrcola y la petroqumica; existen grandes capacidades excedentarias..., (Gorz, A., 1963-67). Los expertos de la CECA prevn para los aos 65 una capacidad excedentaria del 50 por 100 en el sector de laminados. El 50 por 100 es un porcentaje de capacidad excedentaria que supera al de EE.UU... Para la industria del automvil se han desarrollado unas perspectivas que... implican una capacidad excedentaria del 50 por 100, (Mandel, E., 1963-67). Esas expectativas se cumplieron con creces, dando lugar a crisis tan profundas como la de la siderurgia que dura hasta nuestros das, cuando todava se calcula un 30 por 100 de supercapacidad en los laminados en caliente (Informe Braun); tambin para el automvil, la qumica, la electrnica,... (Cyclope, 1993). Era la manifestacin de que el circulo virtuoso de crecimiento empezaba un lento declinar, porque la aparicin de esas capacidades excedentarias, no utilizadas, estaban revelando la disyuncin ms significativa de los ltimos 30 aos, es decir, la existencia de una capacidad de produccin que no puede ser absorbida por la demanda. Eso, en competencia perfecta, se resuelve con una bajada de los precios que permite, dolorosamente, ajustarse a los mercados. Pero en una economa organizada, en la mayor parte de los mercados fundamentales, en base a agentes oligopolisticos, (Cuadro n.9), eso no sucede. En efecto, esos agentes mundializados hacen los precios rgidos a la baja y controlan una parte alcuota significativa del mercado con lo que poseen una informacin asimtrica lo que les permite un conocimiento ex-ante del comportamiento de la demanda, por lo que no utilizan sus capacidades ms all del lmite en el que evitan la prdida de los costes variables de una produccin invendida. Esto tiene dos consecuencias significativas: 1) Por un lado asistimos, como consecuencia de las capacidades no utilizadas, a un crecimiento del coste de la unidad producida, dado que los costes fijos recaen sobre una menor produccin, lo que se traduce en un alza de los precios y/o en una cada de la tasa de ganancia. La inflacin, primero rampante y

luego generalizada que se produjo al final de la dcada de los sesenta y despus de 1973, respectivamente, y la cada de la tasa de rentabilidad del capital fijo que se ponen de manifiesto en el Cuadro n. 10 y en el Grfico n. 2, son una manifestacin clara de lo dicho; y 2) La infrautilizacin de la capacidad productiva se traduce, como ya sealamos, en una ralentizacin del crecimiento del VAB, que es el numerador de la relacin VAB/Stock de capital, que determina la productividad del capital. Ambas cuestiones desarrollan una cadena causal que, adems de generar inflacin, conduce desde la infrautilizacin de la capacidad productiva, a travs del decrecimiento de la PC, a la cada de la tasa de rentabilidad del capital, lo que se traduce en un menor crecimiento de la Formacin Bruta de Capital Fijo (FBCF), mecanismo que est poniendo de manifiesto el problema fundamental al que se enfrentan las economas occidentales y, particularmente, la Unin Europea, que es una capacidad de produccin que no puede ser absorbida por el mercado, lo que impide valorizar los capitales invertidos en toda su dimensin y frena, por tanto, el crecimiento.

A consecuencia de la poca demanda desde 1973, ha habido tambin poco uso de la capacidad, lo cual es probable que signifique que hay asimismo cierto aflojamiento de la productividad cclica, (Maddison, A., 1982 y 1991)

En este orden de cosas, hemos de resaltar que desde 1974 hemos asistido a reestructuraciones industriales en todos los pases de la OCDE, cuyo resultado ha sido reducir capacidades y disminuir plantillas. Pero la readaptacin nunca es suficiente y, como muestra el Grfico n. 1, la persistencia de los excesos de capacidad es permanente. En Cyclope (1992, 1993 y 1994), donde se recopila la situacin de los mercados mundiales, puede verse para cada rama industrial la persistencia de sta disyuncin, a nuestro juicio clave como hemos visto, para entender los problemas del empleo y de la actividad. Por su parte, el ajuste estructural ha venido a agravar este problema pues, si bien ha permitido alcanzar algunos equilibrios financieros, ello ha sido a costa de deprimir an ms profundamente la demanda. En efecto, como puede verse en el Cuadro n. 6 , la evolucin de los salarios reales sufri una profunda ralentizacin en toda Europa, muy

claramente reflejada en el Grfico n. 3. Ahora bien, los salarios no solamente son costes, sino tambin rentas, por lo que una tendencia a la contraccin del crecimiento de los salarios reales no poda tener otra consecuencia que un menor crecimiento de la demanda de consumo privado, tal como refleja el Cuadro n. 3. Esa cada del crecimiento de la demanda de consumo privado se ve agudizada porque, a partir de 1973, tambin el consumo pblico crece menos que lo haba hecho en los aos 1960-70, como muestra el Cuadro n. 4, con lo que se pone de manifiesto la ambivalencia del papel del Estado frente a este problema, pues si bien su accin significa una detraccin del excedente social, al crecer las transferencias y los gastos de administracin general, sin embargo aquellas transferencias estn sosteniendo la demanda de consumo, que de otra manera se hubiera desplomado ms ampliamente. Aqu se requiere la bsqueda de equilibrios, que no son fciles. Todos estos problemas se ven agravados porque, a partir de 1970 empiezan a aparecer saturaciones en muchos mercados de consumo. Es lo que se denomina el agotamiento de la norma de consumo. El circulo virtuoso del crecimiento que se apoyaba en la pareja produccin de masas-consumo de masas, comienza a encontrar sus limites cuando los mercados de muchos productos comienzan a ser mercados de sustitucin. En estos momentos solamente el vdeo, en la electrnica de consumo, es un mercado primario, por lo que la demanda se debilita tambin por este flanco (Cuadro n.11). La demanda global, pues, (consumo + inversin), sufre una ralentizacin en su crecimiento que viene a agudizar el exceso de oferta generado por la carrera de inversiones de los grupos oligoplicos mundializados, que detectada en origen lleva a la infrautilizacin de la capacidad instalada. La cadena causal queda as cerrada, y sus consecuencias obligan a un replanteamiento del tipo de crecimiento econmico que se ha venido produciendo en los ltimos treinta aos que, en ltima instancia, estara generando permanentemente una oferta excedentaria que no permite valorizar adecuadamente los capitales invertidos y lastra, por tanto, el crecimiento econmico y la capacidad para crear empleo. Hay siempre la tentacin, llegados a este punto, de decir que la solucin la han encontrado los EE.UU., que han creado empleo en cifras muy superiores a las de Europa y, por ello, su tasa de paro es mucho menor. En primer lugar, hemos de decir que, como muestran las estadsticas del Ministerio de Trabajo de EE.UU., la creacin de empleo

10

neto en EE.UU. es el resultado de un proceso de destruccin y creacin de empleo que, si bien da un saldo neto positivo, resulta que los millones de empleos creados lo son a un coste mucho menor y mucho ms precarios, (Reich, R., 1991 y 1993). En segundo lugar, en palabras del propio Reich, (1994), Ministro de Trabajo del Presidente Clinton, la cifra de la tasa de paro norteamericana es muy engaosa por cuanto ignora que, adems s de los 8 millones de parados, hay ms de 1 milln de personas que han abandonado la bsqueda de empleo y, por lo menos, otros 8 millones de personas cuyo empleo es tan precario que, en puridad de criterio, debe considerrseles parados. Eso elevara la tasa de paro a cerca de un 13 por 100 en EE.UU. Estas cifras concuerdan con el gravsimo deterioro del nivel de vida del 80 por 100 de la poblacin de los EE.UU., detectado por el Subcomit de Recursos Humanos de la Cmara de Representantes, (1991), para el periodo 1977-1989. En efecto, mientras el 5 por 100 ms rico de la poblacin pasaba del 18,5 al 24,7 de la Renta despus de impuestos percibida por las familias; y el 20 por 100 ms rico, pasaba del 44 al 49,7 por 100 de dicha renta; el 80 por 100 restante descenda desde el 56 por 100 al 50,3 y el 20 por 100 ms pobre desde el 5,7 por 100 al 4,3 por 100, de la Renta despus de impuestos percibida por las familias, (Subcommitee on Human Resources of the Commitee on Ways and Means, U.S. House of Representatives, 1991). Todo lo cual es conforme con la identificacin de los problemas de la economa de los EE.UU., que recogamos ms arriba de Paul Krugman. No parece, pues, la solucin norteamericana la adecuada ni a los problemas del empleo, pues ha conducido a la precariedad del mismo y a la pobreza; tampoco parece que, esa evolucin de la economa norteamericana, haya permitido superar los problemas estructurales que se derivan de la cada del crecimiento de la productividad, segn hemos visto tambin en el anlisis de Krugman y en el de Maddison. Esto nos lleva a la consideracin de que las propuestas que, para recuperar la creacin de empleo, se basan solamente en epifenmenos: desde la propuesta de desarrollo endgeno, al apoyo a las PYMES, desde el ajuste estructural a la mejora de la formacin, chocan con el problema ms significativo que consiste en que, en la UE y en la OCDE en su conjunto, hay desde hace ms de veinticinco aos capacidades excedentarias a las que no se encuentra salida. Por eso es imprescindible tratar este

11

problema en un marco internacional, por si tales excesos de capacidad de produccin pudieran encontrar salida en el mercado mundial.

12

III.- EL MERCADO MUNDIAL Es indiscutible, y los propios datos que hemos ofrecido lo demuestran, que el xito del periodo de crecimiento de postguerra, que se basa en una produccin de masas, servida por una tecnologa que permite el crecimiento ininterrumpido de las economas de escala, tiene su complemento en el consumo de masas que slo es posible por el crecimiento ininterrumpido de los salarios reales o, lo que es lo mismo, ese periodo est presidido por una acumulacin intensiva de capital (Cuadro n. 5), que convive con un reparto mucho ms igualitario de las rentas. Es el five dollars day de Henry Ford y la visin keynesiana del tratamiento de los salarios como rentas, adems de como costes, (Keynes, J.M., 1936-63). Pero la intensidad de la acumulacin de capital, por el mecanismo ciego de un mercado oligopolizado, conduce a un lmite en el que el exceso de oferta no encuentra demanda suficiente, lo que, a partir de ese lmite, dificulta la acumulacin, generando capacidades productivas ociosas y trabajadores ociosos, paro de mquinas y de hombres. El freno de la acumulacin determina un ataque al reparto de rentas, como se ve en la evolucin de los salarios reales. En estas condiciones, qu hacer por el empleo? Sin duda en esa situacin, para la Unin Europea y para la OCDE en su conjunto, podra constituir una alternativa la emergencia de mercados en el resto del mundo o, dicho de otra manera, la demanda insuficiente, que persiste en Europa desde hace veinticinco aos, podra generarse en el resto del mundo. Claro est que ello sera a condicin de que se produzca all una industrializacin suficiente y complementaria con la europea y la de la OCDE en su conjunto. Ahora bien, dicha condicin presenta limitaciones muy difciles de superar. En primer lugar porque, como puede verse en el Grfico n. 4, que presenta la distribucin del ingreso mundial, la OCDE concentra el 82,7 por 100 del mismo, por lo que el resto del mundo solamente puede absorber una demanda de subsistencia, en tanto en cuanto el 80 por 100 de la humanidad solamente obtiene el 17,3 por 100 de dicho ingreso mundial.

En segundo lugar porque, como resalta el Informe sobre desarrollo humano de 1994 de la ONU, la evolucin del reparto del ingreso mundial desde 1960 ha sido tal que, la

13

diferencia entre la renta del 20 por 100 ms rico y el 20 por 100 ms pobre era de 1 a 30 en 1960, mientras que, como puede en el Grfico n. 4 y en dicho informe, esa diferencia se ha multiplicado por dos y era en 1993 de 1 a 60, (ONU, 1992 y 1994). Estos dos aspectos del problema nos ponen en la pista de que, en los ltimos 35 aos, la evolucin de las relaciones econmicas de los pases de la OCDE con el resto del mundo han deteriorado las posibilidades de generar una demanda adicional, por parte del mismo, en el sentido que nos interesa aqu. En efecto, hasta el da de hoy, la posibilidad de encontrar mercados fuera del mbito de la Unin Europea y de la OCDE parece ms bien muy limitada, a tenor de estas cifras. Adems, segn hemos visto, los problemas ms importantes de demanda en la UE y en toda la OCDE, salvo excepciones, se refieren a bienes de consumo duradero, cuyos mercados se han hecho en Occidente mercados de sustitucin. Con un ingreso global tan magro el resto del mundo no puede acceder a esos consumos. Podra pensarse que, no obstante, el 80 por 100 restante del mundo no es un todo homogneo y, en los ltimos veinticinco aos, hay un grupo de pases que se ha despegado industrialmente y, en algunos casos, alcanzan niveles de renta que pudieran invitar a pensar que se inicia un proceso significativo de configuracin de mercados fuera de la OCDE que, a medio y largo plazo, pudiera ser el camino de salida para los excesos de oferta a los que hemos hecho referencia. Sin embargo, la evidencia de esa evolucin, en 1995, parece alejar mucho en el tiempo esa posibilidad: 1) Porque la produccin industrial de esos pases no es complementaria, sino sustitutiva, de la produccin europea, lo que no quiere decir que haya que demonizar su crecimiento. Pero lo cierto es que su presencia en los mercados mundiales, aunque mucho menos grave de lo que se ha dicho, agrava el problema del exceso de oferta persistente de los pases de la OCDE.

2) Porque, salvo excepciones, son pases que se encuentran en un desarrollo prefordista que solamente considera los salarios como costes, por lo que estos tienden a aumentar muy lentamente, en tanto son pases que tratan de obtener ventajas comparativas de sus bajos salarios. Por lo tanto, las rentas de masas, precisas para generar una demanda solvente adicional, an no han aparecido. Un ejemplo puede ser muy explicativo a este respecto: La UE consigui vender en 1993, a Corea del Sur, 304

14

automviles, (Martn, G., 1994). Y Corea del Sur es uno de los pocos pases en los que las rentas salariales han crecido muy significativamente entre los Nuevos Pases Industriales.

3) Porque la presencia en los mercados mundiales de pases como China y la India, va a acrecentar los procesos de incremento de la oferta sustitutiva en muchas ramas de produccin, lo que adems de agravar el problema por esta va, es muy dudoso que, a corto plazo, puedan convertirse en importadores de bienes de la Unin Europea y la OCDE, de forma masiva.

Estos son limites a corto plazo. Pero es que, adems, a medio y largo plazo el modelo de crecimiento econmico de la Unin Europea no es exportable, porque el planeta no lo resistira, tal como seala la primera ministra noruega que encabez el informe sobre este problema, (Brundtland, G.H., 1994). En efecto, si China y la India, pongamos por caso, evolucionan hacia consumos energticos europeos, no digamos nada si son norteamericanos, ello implicara que 2.200 millones de personas multiplicaran por 10 su consumo actual de energa, en el primer caso, y por 20 en el segundo, (ONU, 1994), con lo que evidentemente la exportacin de ste modelo sera un suicidio para la humanidad en su conjunto. Todo esto sin tener en cuenta, por falta de espacio, la complicacin procedente del lado monetario que est convirtindose en fundamental. Por un lado, la capacidad de

maniobra que tienen las empresas multinacionales y las grandes organizaciones financieras, capaz de desequilibrar cualquier poltica; por otro, la asimetra de un sistema monetario que otorga a los EE.UU. el privilegio de emitir la moneda mundial, lo que le permite endeudarse emitiendo papel moneda; en fin, con lo que implica el sistema monetario de cambios flotantes, que facilita las maniobras de unos y de otros y ha facilitado la constitucin de una economa financiera autnoma de la economa real y que, con sus movimientos, trastoca todos los objetivos de poltica econmica, de tal forma que, como seala acertadamente el Profesor Berthelot, (1995), son los mercados financieros y sus diarios movimientos los que marcan la pauta del comportamiento de las economas.

15

Desde este punto de vista Como cohonestar, pues, una situacin estructural como la que hemos descrito para los pases de la Unin Europea y de la OCDE con el desarrollo del resto del mundo, por un lado, necesario y, por otro, de estricta justicia?. Es evidente que para acabar con el paro de hombres y de mquinas en el Norte y con la pobreza y el atraso del Sur, en un proceso de desarrollo que sea compatible con la naturaleza, deben producirse cambios al Norte y al Sur:

1.- Es importante disear un proceso de desarrollo que permita una industrializacin limpia y complementaria en el Sur, para lo que he visto varias propuestas que pueden ser tiles: 1.1.- La de Robert Reich,(1993), que propone un GATT (hoy OMC) de la inversin directa extranjera que tenga capacidad para asignar la misma, en funcin de los intereses generales y no en funcin de los intereses inmediatos de las grandes corporaciones. 1.2.- La del Profesor Fitoussi, (1995), que puede ser complementaria con la anterior, y que propone utilizar los derechos especiales de giro del FMI para financiar a los pases del Sur y del Este y del Centro de Europa, con la condicin de que esos capitales se apliquen a la adquisicin de bienes de inversin. 1.3.- La ingeniosa clusula social propuesta por Maurice Laur, (1994), que tambin consiste en proponer la creacin de fondos de inversin para los pases del Sur, a partir de los derechos compensatorios impuestos a aquellos que practicasen el dumping social. 1.4.- En fin, la bolsa mundial de divisas que propone Rubn Mndez, (Le Monde Dipomatique, fvrier, 1996). Sin duda habra que aadir que esas decisiones deben venir marcadas por un cambio radical, desde el productivismo que ha marcado los ltimos 50 aos de evolucin de la economa mundial a una organizacin productiva que se base en industrias de tecnologas limpias, absolutamente posibles con el estado actual del conocimiento y nicamente impedidas por intereses de las grandes corporaciones que imponen su ley en los mercados mundiales y hasta han logrado configurar el tipo de construccin europea que se est desarrollando.

16

2.- Una modificacin del modo de vida y del modelo de crecimiento en la Unin Europea y en la OCDE, donde son absolutamente necesarias pautas de austeridad individual y colectiva que faciliten el cambio de este modelo productivista a otro que sea compatible con aquellas transformaciones que son imprescindibles en el resto del mundo. La Unin Europea, puede ser la palanca capaz de iniciar el giro en esta direccin, porque si se desarrolla polticamente se convertira en una masa critica cuyo poder es susceptible de mantener un pulso con los agentes mundializados, cuya gestin ha conducido al mundo a sta situacin en la que la pobreza se extiende en el sur del planeta, mientras que el paro y la marginacin afectan a proporciones crecientes de los pases de la OCDE. Para ello es condicin indispensable comprender los verdaderos problemas a resolver, abandonar el fetiche de los equilibrios financieros como nica salida y acometer reformas estructurales que tengan en cuenta lo que hemos dicho hasta aqu. La revisin de Maastricht, por eso, debe ser profunda para dar la vuelta a unos objetivos que no marchan en la direccin de la solucin de los problemas, sino que caminan hacia su agravacin. Cuanto antes se inicie ese giro ms posibilidades tendremos de xito

17

Cuadro n.1 PRODUCTIVIDAD EN EL SECTOR EMPRESARIAL Porcentajes de variacin en las tasas anuales.

Pas USA Japn Alemania Francia Italia Reino Unido Canad Blgica Dinamarca Espaa Grecia Holanda Portugal Suecia Suiza OCDE EUR. OCDE

Productividad total de los factores 1960/ 73/ 79/ 1973 79 93 1,6 5,5 2,6 3,9 4,4 2,6 2,0 3,8 2,7 3,2 2,8 3,4 5,0 2,0 2,0 3,3 2,8 -0,4 1,3 1,8 1,7 2,0 0,5 0,8 1,3 1,1 0,9 0,8 1,8 -0,4 0,2 -0,4 1,3 0,6 0,4 1,6 0,9 1,3 1,0 1,5 0,0 1,4 1,4 1,7 -0,3 0,8 1,1 0,7 0,5 1,1 0,8

Productividad del trabajo 60/ 73/ 79/ 73 79 93 2,2 8,3 4,5 5,4 6,3 3,9 2,8 5,2 4,3 6,0 9,0 4,8 7,5 3,7 3,2 5,1 4,3 0,0 2,9 3,1 3,0 2,9 1,4 1,5 2,7 2,6 3,2 3,4 2,8 0,5 1,5 0,8 2,6 1,5 0,8 2,7 1,6 2,2 1,8 2,0 1,2 2,3 2,4 2,8 0,7 1,3 2,1 1,6 1,0 1,9 1,5

Productividad del capital 60/ 73/ 79/ 73 79 93 0,1 -2,8 -1,4 0,9 0,4 0,6 0,6 0,6 -1,0 -3,6 -8,8 0,6 -0,6 -2,3 -1,4 -0,6 -0,7 -0,3 -3,4 -1,0 -1,0 -0,3 -0,5 -0,5 -1,9 -2,4 -5,0 -4,2 -0,2 -2,5 -2,9 -3,5 -1,3 -1,7 -0,6 -1,7 -0,6 -0,7 -0,7 -2,1 -2,1 -0,8 -0,9 -1,3 -2,1 -0,2 -1,1 -1,4 -1,3 -0,5 -0,8

Fuente: OCDE, (1994).- Perspectivas econmicas de la OCDE, diciembre, 1994.- Pars.

18

Cuadro n.2

PRODUCTO INTERIOR BRUTO A PRECIOS CONSTANTES (Variacin anual en %) Pas Alemania Belgica Dinamarca Espaa Francia Grecia Holanda Irlanda Italia Luxemburgo Portugal Reino Unido Unin Europea EE.UU. Japn 61-70 4,4 4,9 4,5 7,3 5,6 7,6 5,1 4,2 5,7 3,5 6,4 2,9 4,8 3,8 10,5 71-80 2,7 3,2 2,2 3,5 3,3 4,7 2,9 4,7 3,8 2,6 4,7 1,9 3,0 2,8 4,5 81-90 2,2 1,9 2,1 2,9 2,4 1,5 2,0 3,6 2,2 3,6 2,7 2,7 2,4 2,5 4,2 1991 4,5 1,8 1,2 2,2 0,7 1,8 2,1 2,6 1,3 3,1 2,1 -2,3 1,4 -1,3 4,4 1992 1,6 1,4 1,2 0,8 1,4 1,3 1,4 4,8 0,9 1,9 1,1 -0,5 1,1 2,6 1,4 1993 -2,2 -1,6 0,0 -0,9 -0,9 -0,2 -0,3 2,0 -0,3 0,7 -0,5 1,9 -0,5 2,7 -0,1 1994 2,5 2,2 4,8 2,2 2,2 0,4 2,3 6,0 2,4 2,3 1,1 3,8 2,6 3,9 0,7

Fuente: Economie Europenne, n. 50 a 59, 1991-1995

19

Cuador n.3

CONSUMO PRIVADO A PRECIOS CONSTANTES (Variacin anual en %) PPA Pas Alemania Belgica Dinamarca Espaa Francia Grecia Holanda Irlanda Italia Luxemburgo Portugal Reino Unido Unin Europea EE.UU. Japn 61-70 5,2 3,7 4,3 7,2 5,4 6,7 6,2 3,4 6,4 4,4 5,4 2,4 4,8 4,1 9,0 71-80 3,6 3,8 1,3 3,7 3,5 4,4 3,5 4,1 4,2 4,1 3,9 2,3 3,3 3,0 4,8 81-90 2,1 1,6 1,3 2,5 2,6 2,5 1,4 2,2 2,8 2,7 2,7 3,5 2,5 3,0 3,7 1991 5,6 3,2 1,4 2,9 1,4 2,3 3,1 2,6 2,6 6,5 5,2 -2,2 2,3 -0,6 2,2 1992 2,2 2,6 0,7 2,1 1,3 1,8 2,6 2,9 1,7 1,7 3,7 0,0 1,9 2,6 1,7 1993 0,2 -1,0 2,7 -2,0 0,7 0,2 0,7 1,2 -0,3 0,2 0,4 2,6 0,0 3,5 1,2 1994 0,9 0,8 6,5 0,4 1,7 0,6 1,6 4,4 1,5 1,7 0,0 2,5 1,4 3,4 3,1

Fuente: Economie Europenne, n. 50 a 59, 1991-1995

20

Cuadro n.4

CONSUMO PUBLICO A PRECIOS CONSTANTES (Variacin anual en %) PPA Precios de 1985 Pas Alemania Blgica Dinamarca Espaa Francia Grecia Holanda Irlanda Italia Luxemburgo Portugal Reino Unido Unin Europea EE.UU. Japn 61-70 6,2 5,5 6,0 4,2 4,1 6,3 3,1 4,5 4,0 3,4 9,5 2,1 4,1 3,5 5,9 71-80 4,7 4,1 4,4 5,5 3,4 6,2 2,7 6,3 3,1 3,0 8,4 2,4 3,6 0,9 4,8 81-90 1,0 0,4 1,1 5,0 2,3 3,1 1,5 0,2 2,5 2,4 4,1 1,1 1,9 2,6 2,5 1991 -2,0 2,4 0,0 5,4 2,6 2,0 1,5 2,7 1,5 3,8 3,0 2,6 1,7 2,0 1,6 1992 2,8 0,4 1,4 3,8 3,0 0,9 1,3 2,4 0,9 3,5 1,4 0,0 1,8 -0,1 2,2 1993 -0,7 1,9 3,9 2,3 0,5 0.9 0,1 1,1 0,8 2,1 0,0 0,6 0,6 -1,8 3,0 1994 0,1 0,7 1,1 0,2 1,4 0,5 0,2 5,5 0,1 1,0 0,2 1,2 0,7 -1,6 2,5

Fuente: Economie Europenne, n. 50 a 59, 1991-1995

21

Cuadro n.5

FORMACION BRUTA DE CAPITAL FIJO A PRECIOS CONSTANTES (Variacin anual en %) PPA Precios de 1985 Pas Alemania Blgica Dinamarca Espaa Francia Grecia Holanda Irlanda Italia Luxemburgo Portugal Reino Unido Unin Europea EE.UU. Japn 61-70 4,2 5,8 7,0 11,2 7,8 9,3 6,7 9,6 5,1 4,4 6,9 5,2 6,1 3,9 15,7 71-80 1,2 2,2 -0,8 1,6 2,5 2,8 0,2 5,9 2,1 2,6 4,1 0,4 1,6 2,8 3,4 81-90 1,6 2,4 1,6 4,9 2,3 0,0 1,7 0,3 1,7 3,5 2,7 4,1 2,4 2,3 5,5 1991 5,8 -1,4 -5,4 1,7 -0,7 -4,5 0,2 -8,2 0,6 9,8 2,4 -9,5 -0,3 -6,7 3,7 1992 4,2 0,1 -8,2 -3,9 -2,5 0,5 1,1 -1,9 -2,0 -2,1 5,4 -1,2 -0,2 6,2 -0,8 1993 -4,5 -5,9 -1,9 -10,5 -5,1 -2,7 -2,2 -0,5 -11,1 5,1 -5,6 0,3 -5,5 8,8 -1,1 1994 5,1 0,5 6,7 -0,8 0,8 0,8 1,0 8,8 0,7 0,2 -0,7 3,9 2,4 10,9 -1,3

Fuente: Economie Europenne, nos. 50 a 59, 1991-1995

22

Cuadro n.6

REMUNERACION REAL DE LOS ASALARIADOS POR CABEZA CONJUNTO DE LA ECONOMIA (*) (Variacin anual en %) Pas Alemania Blgica Dinamarca Espaa Francia Grecia Holanda Irlanda Italia Luxemburgo Portugal Reino Unido Unin Europea EE.UU. Japn 61-70 4,6 4,2 3,9 7,3 4,9 6,1 5,1 4,1 6,0 2,5 6,6 2,8 4,5 2,1 7,7 71-80 2,9 4,7 1,6 4,5 3,5 4,0 3,0 4,2 3,1 3,9 5,6 1,8 2,9 0,6 5,0 81-90 0,8 0,6 0,7 0,6 1,0 1,1 0,1 2,4 1,3 1,1 1,1 2,2 0,9 0,7 2,2 1991 1,9 5,2 2,2 1,1 1,3 -4,2 1,7 3,3 0,8 1,0 2,7 2,0 1,5 0,6 2,6 1992 4,6 2,4 0,8 1,9 2,0 -3,7 2,2 5,0 1,2 1,4 2,2 1,2 1,4 2,2 0,2 1993 0,6 -0,2 0,2 2,4 0,2 -4,4 1,6 2,2 -0,7 2,7 0,0 1,4 0,5 2,1 -2,2 1994 0,4 1,4 1,0 0,5 0,8 1,6 0,2 0,6 0,4 1,3 0,2 1,9 0,7 1,4 -0,8

Fuente: Economie Europenne, nos. 50 a 59, 1991-1995.

23

Cuadro n. 7

COSTOS SALARIALES UNITARIOS REALES CONJUNTO DE LA ECONOMIA 1980=100 Ao 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 A 93 95 95 95 94 95 96 94 93 93 96 97 97 99 101 101 99 99 98 98 B 87 85 87 88 87 88 89 89 88 88 86 88 90 91 93 97 98 99 99 99 DK 94 97 97 97 96 99 100 100 100 98 100 101 97 97 102 102 101 100 99 98 E 91 91 91 94 95 95 98 100 98 98 97 98 98 98 98 101 102 101 102 102 F 93 95 95 95 95 94 93 92 94 93 93 94 93 92 95 99 99 100 99 98 GR 119 111 111 106 106 104 105 105 105 101 99 97 96 89 91 93 93 98 101 102 H 86 89 90 92 93 94 96 96 95 96 97 99 98 99 101 103 100 100 100 100 IR IT L 97 98 81 97 96 85 98 96 86 96 99 85 97 101 86 95 99 86 98 97 87 96 97 88 95 96 84 94 94 78 96 96 78 96 92 92 100 100 97 93 92 97 101 101 100 99 106 103 102 102 101 86 85 80 83 101 98 105 101 99 P RU UE USA J 89 98 98 99 100 88 99 98 98 95 87 100 98 97 97 87 99 99 96 96 87 98 98 96 94 86 98 98 95 96 86 99 98 95 94 88 98 97 96 91 82 97 97 97 89 81 97 96 99 89 91 99 98 100 89 94 93 89 100 121 120 112 104 101 98 99 100 105 109 105 100 98 98 99 99 99 101 105 103 101 100 99 99 99 99 100 98 98 98 98 99 100 99 101 99 98 98 98 99 99 98 99 100 100 99 99 93 93 95 99 104 104 104 102 101 100 100 101 99 97 94 94 94 93 93 93 93 93 92 90

100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 97 96 96 95 96 94 93 92 92 92 92 89 101 99 98 97 95 95 93 91 88 90 93 93 95 92 99 101 101 106 97 98 98 100 107 96 96 98 100 110 94 93 93 98 108 90 92 90 97 111 91 91 88 94 105 90 94 88 92 103 92 94 87 90 104 91 93 86 89 105 88 91 87 89 104 87 90 86 90 101 88 90 86 90 101 88 91 87 90 98 90 86 83 88 91 89 97 94 94 92 90 90 88 88 85 86 87 87 88 83 102 102 102 100 100 97 97 96 95 97 98 98 95 91 102 97 94 92 92 90 95 92 90 94 96 96 101 102 102 99 96 94 91 86 87 85 82 82 83 83 82 82 100 97 95 96 96 96 95 95 97 100 101 101 98 98 100 99 98 96 95 93 93 91 90 91 91 91 90 88

Fuente: Economie Europenne, nos. 50 a 59.

24

Cuadro n. 8

TASA DE PARO (Porcentaje de la poblacin activa) Pas Alemania Blgica Dinamarca Espaa Francia Grecia Holanda Irlanda Italia Luxemburg Portugal Reino Unid Unin Eur USA Japn 64-70 0,7 2,0 1,0 2,7 2,0 5,0 1,0 5,5 5,0 0,0 2,5 1,7 2,3 4,2 1,2 71-80 2,2 4,6 3,7 5,4 4,1 2,2 4,4 7,7 6,1 0,6 5,1 3,8 4,1 6,4 1,8 81-90 6,0 10,7 7,6 18,5 9,2 7,1 10,2 15,7 9,7 2,5 7,1 9,7 9,6 7,1 2,5 1991 5,6 7,5 8,9 18,0 9,5 7,7 7,0 16,2 10,0 1,6 4,1 8,8 8,7 6,7 2,1 1992 7,5 8,2 9,5 21,2 10,0 7,7 6,7 17,8 10,3 1,9 4,7 10,0 9,3 7,4 2,2 1993 10,5 9,5 10,5 22,4 10,8 7,8 8,2 18,4 11,0 2,6 5,2 10,4 10,4 6,7 2,4 1994 10,0 10,2 22,4 11,3 10,2 10,0 17,7 11,8 3,3 6,1 9,4 10,9 6,2 3,0

Fuente: Economie Europenne, 50 a 59, 1991-1995

25

Cuadro n. 9 VALORES AADIDOS DE LAS CINCO PRIMERAS EMPRESAS EN RELACION AL VALOR AADIDO TOTAL DE RAMA CADA PRODUCTIVA Rama productiva Metalurgia Industria aeroespac Prod.Farmaceuti Caucho y Plasticos Bebidas Alimentacin Prod. Metlicos Automviles Automov. y compon Tabaco (3 Empr) Textil Edicin e imprenta Mquinas Industria Qumica Informtica Electrnica Materiales de const 1986 47,21 51,24 19,28 14,78 39,73 16,92 9,79 90,0 55,45 58,39 7,71 19,20 20,07 42,25 34,08 33,92 28,39 1991 82,31 71,97 27,66 21,71 43,24 20,37 11,69 95,0 56,49 59,16 8,24 19,34 20,10 41,48 33,17 31,48 24,29 Variacin % 35,10 20,72 8,38 6,93 3,50 3,45 1,90 1,05 0,76 0,54 0,14 0,03 -0,77 -0,91 -2,44 -4,11

Fuente: Economie Europenne, Supplment A, n. 2, fv. 1994.

26

Cuadro n. 10 EVOLUCION DE LA TASA DE RENTABILIDAD DEL CAPITAL FIJO 1961-73= 100 Ao A B DK E F GR H IRL IT L P RU UE 61-73 100 100 100 100 100 100 100 100 100 100 100 100 100 74-85 72 66 74 73 71 66 77 82 65 53 39 76 71 1986 74 70 90 102 80 44 86 101 77 71 54 92 81 1987 73 75 81 107 82 48 78 107 80 56 53 98 83 1988 77 82 81 112 88 50 80 108 86 67 55 101 88 1989 81 91 82 121 83 44 86 124 87 76 61 95 89 1990 85 86 83 119 91 48 89 123 83 64 61 85 90 1991 86 78 83 120 87 56 88 117 82 57 59 85 89 1992 84 76 81 118 88 61 84 119 81 53 60 91 88 1993 81 69 78 113 87 64 79 114 84 45 57 99 87 Fuente: Economie Europenne, nos. 50 a 59, 1991-1995.

27

Cuadro n. 11 TASA DE EQUIPAMIENTO DE LAS FAMILIAS, 1992 (en porcentaje) Aparatos Lavadoras Neveras Lavavajilla TV color Vdeo Cmaras V Lect. CD A 99 98 88 92 53 9 35 B 98 95 75 92 48 7 29 DK ESP 99 93 89 91 87 65 86 90 36 31 5 5 21 18 F 97 95 86 93 46 8 24 H 100 96 92 95 51 11 47 IT 96 87 76 89 34 7 17 RU 97 95 81 97 63 6 22

Fuente: Commission UE, (1994).- Panorama de lindustrie communautaire.- OPOCE.Luxembourg.

28

GRFICO N 1

TASA DE UTILIZACIN DE LAS CAPACIDADES PRODUCTIVAS EN LA INDUSTRA

Tasa de Utilizacin G7

95 90 85 95 90

Tasa de Utilizacin EUR 4

Porcentajes

85 80 75 70 65 60 55 1970

Porcentajes

80 75 70 65 60 55 1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

Aos

1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992

Aos

Tasa de Utilizacin USA

95 90 85

Tasa de Utilizacin Japn

95 90

Porcentaje

Porcentajes

85 80 75 70 65 60 55 1970

80 75 70 65 60 55 1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

Aos

Fuente: OCDE, 1994 b

Aos

29

GRAFICO N2

RENTABILIDAD DEL STOCK DE CAPITAL

INDICE 1961-73=100 1-RENTABILIDAD DEL STOCK DE CAPITAL 2-PRODUCTIVIDAD DEL CAPITAL 1 2

110 105 100 95 90 85 80 75 70 65 60 1960

62

64

66

68

1970

72

74

76

78

1980

82

84

86

88

1990

92

FUENTE: Servicios de la Comision

Aos

30

GRAFICO N3

COSTES LABORALES REALES 1- ESCENARIO 1 POR CABEZA (Deflectado por el precio del PIB) 2- ESCENARIO 2

Valoracion anual en % 3- ESCENARIO 4

1 2 3

6 5 4 3 2 1 0 61 64 67 73 76 79 82 88 91

94

1970

1985

97

Fuente: Servicios de la Comision

Aos

2000

31

GRAFICO N4

DISTRIBUCION DEL INGRESO MUNDIAL

DISTRIBUCION DE INGRESOS

RICOS

EL 20% MAS RICO RECIBE EL 82,7% DE LOS INGRESOS TOTALES DEL MUNDO

CADA BANDA HORIZONTAL REPRESENTA UNA QUINTA PARTE

DE LA POBLACION MUNDIAL

POBRES

MAS

Fuente: ONU Informe sobre el desarrollo humano 1992

MAS

EL 20% MAS POBRE RECIBE EL 1,4% DE LOS INGRESOS TOTALES DEL MUNDO

32

BIBLIOGRAFA

Brundtland, G.H., (1994).- "La tierra no puede soportar tanto despilfarro".- cuatroSemanas y le Monde Diplomatique, mayo de 1994. Berthelot, J., (1995).- Qui faire pour lemploi?.- mimeo. Comisin UE, (1993).- Crecimiento, Competitividad y empleo. Libro Blanco.- OPOCE.- Luxemburgo. (1993).- El empleo en Europa, 1993.- OPOCE.- Luxemburgo. Cyclope, (1991).- Les marchs mondiaux.- Economica.- Pars. (1992).- Les marchs mondiaux.- Economica.- Pars. (1993).- Les marchs mondiaux.- Economica.- Pars. (1994).- Les marchs mondiaux.- Economica.- Pars. Drze, J. y Malinvaud, E. (1993).- "Crecimiento y empleo. La ambicin de una iniciativa europea".Cuadernos de Informacin Econmica, n. 80-81.- FIES de la CECA.- Madrid. Economie Europenne.- Nos. 50 a 58. Fitoussi, J.P., (1995).- Le Dbat Interdit. Monnaie, Europe, Pauvret.- Ed. Arla.- Pars. FMI, (1994a).- Perspectivas econmicas mundiales, mayo.- Washington. (1994b).- Perspectivas econmicas mundiales, octubre.- Washington. Ford, H., (1925).- Ma vie, mon oeuvre.- Ed. Payot.- Pars. Gorz, A., (1963-67).- "Mercado Comn y planificacin". En: La integracin europea y el progreso social.- Ed. Nova Terra.- Barcelona. Keynes, J.M., (1936-1963).- La Teora General del Empleo, el Inters y el Dinero.- FCE.- Mxico. Krugman, P., (1991).- La era de las expectativas limitadas.- Ariel.- Barcelona. (1994).- Vendiendo prosperidad.- Ariel.- Barcelona. Laur, M., (1994).- Rapport sur le chmage.- mimeo.- (Citado en Le Monde Diplomatique, fv. 1996) Maddison, A., (1982).- Las fases del desarrollo capitalista.- FCE.- Mxico. (1991).-Historia del desarrollo capitalista. Sus fuerzas dinmicas.- Ariel.- Barcelona. Mandel, E., (1963-67).- "Estructura y dinmica econmicas del Mercado Comn". En: La integracin europea y el progreso social.- Ed. Nova Terra.- Barcelona. Martn, G., (1994).- Poltica comercial de la UE en Asia.- Conferencia.- mayo de 1994.- Gijn. Mndez, R., (1996).- Une Bourse mondiale des devises.- Le Monde Diplomatique, fv. 1996 OCDE, (1987).- "La productivit totale des facteurs", en: Perspectives Economiques de l'OCDE, dcembre.- Pars. OCDE, (1993a).- Politiques industrielles dans les pays de l'OCDE.- Tour d'horizon 1993.- Pars (1993b).- Perspectives conomiques de l'OCDE, juin.-Pars (1993d).- Perspectives de l'emploi, 1993.- Pars (1993c).- Perspectives conomiques de l'OCDE, dcembre.-Pars.

33

OCDE, (1994a).- Politiques industrielles dans les pays de l'OCDE.- Pars. (1994b).- Perspectives conomiques de l'OCDE, juillet.- Pars. (1994c).- Perspectives conomiques de l'OCDE, dcembre.- Pars (1994d).- Perspectives de l'emploi, 1994.- Pars. (1994e).- L'tude de l'OCDE sur l'emploi, Partie I.- Pars. (1994f).- L'tude de l'OCDE sur l'emploi, Partie II.- Pars ONU, (1992).- Informe sobre desarrollo humano.- New York. (1993a).- Informe sobre desarrollo humano.- New York. (1993b).- Informe sobre la situacin social del mundo.- New York. (1994).- Informe sobre el desarrollo humanos.- New York. Reich, R. (1991).- El trabajo de las naciones.- Ed. Vergara. Buenos Aires. (1993).- L' conomie mondialise.- Dunod.- Pars. (1994).- "En sostenido menor. Europa no puede contar con la recuperacin econmica norteamericana".- Declaraciones a Time Magazine.- Negocios, Suplemento de El Pas, 16O1-1994.- Madrid. Subcommitee on Human Resources of the Commitee on Ways and Means, U.S. House of Representatives, (1991).- Background Material on Family Income and Benefit Changes.- Washington.

34

Você também pode gostar

- Solicitud 30% Por Preparacion de Clases - Fermein Melecio Quispe SaldañaDocumento3 páginasSolicitud 30% Por Preparacion de Clases - Fermein Melecio Quispe SaldañaCarlos Ruben Pachas Cama80% (5)

- ACCESIONDocumento9 páginasACCESIONsarynafc100% (1)

- Pdu-Sinchimache-Actualizado FinalDocumento127 páginasPdu-Sinchimache-Actualizado FinalJuan RimaAinda não há avaliações

- Preguntas Contitucion Politica de GuatemalaDocumento34 páginasPreguntas Contitucion Politica de GuatemalaCristian LopezAinda não há avaliações

- Rolo Astarita-Economía Política de La Dependencia y El SubdesarrolloDocumento177 páginasRolo Astarita-Economía Política de La Dependencia y El SubdesarrolloJu Ann100% (3)

- Mascareño - Accion, Estructura y Emergencia en La Teoria SociologicaDocumento40 páginasMascareño - Accion, Estructura y Emergencia en La Teoria SociologicaMagister en Sociología 2009Ainda não há avaliações

- Cubo Ugarte - Una Nueva Lectura de Marx, Michael Heinrich (2009)Documento7 páginasCubo Ugarte - Una Nueva Lectura de Marx, Michael Heinrich (2009)carlos eduardo morreoAinda não há avaliações

- Nokia 6070 5070 UserGuide SPDocumento121 páginasNokia 6070 5070 UserGuide SPjajaja86868686Ainda não há avaliações

- Analisis Macro PaisesDocumento7 páginasAnalisis Macro Paisesjajaja86868686Ainda não há avaliações

- El Anarquismo Chileno y El Origen Del Movimiento Obrero ChilenoDocumento100 páginasEl Anarquismo Chileno y El Origen Del Movimiento Obrero ChilenoalvarovivancoAinda não há avaliações

- Barcelona Mayo de 1937. Entrevista A Ferran GallegoDocumento7 páginasBarcelona Mayo de 1937. Entrevista A Ferran Gallegonavarros100% (1)

- Anarquismo en ChileDocumento6 páginasAnarquismo en Chilejajaja86868686Ainda não há avaliações

- El fracaso de la vía chilenaDocumento67 páginasEl fracaso de la vía chilenaguarendesaco2Ainda não há avaliações

- La Lingüistica de Mario BungeDocumento40 páginasLa Lingüistica de Mario Bungejajaja86868686Ainda não há avaliações

- Diseño Investigación CualitativaDocumento40 páginasDiseño Investigación Cualitativagerccantom1365Ainda não há avaliações

- El Marco Teorico PDFDocumento6 páginasEl Marco Teorico PDFAgustin Abraham Velazquez MartinezAinda não há avaliações

- Clase Social y Capital en BourdieuDocumento20 páginasClase Social y Capital en BourdieuCristian MartinezAinda não há avaliações

- 11 PolposconvertibilidadDocumento104 páginas11 Polposconvertibilidadjajaja86868686Ainda não há avaliações

- Crearán Los Robots Nuevos TrabajosDocumento3 páginasCrearán Los Robots Nuevos Trabajosjajaja86868686Ainda não há avaliações

- Malo Miguel ADocumento15 páginasMalo Miguel Ajajaja86868686Ainda não há avaliações

- Taboada Carmen 1Documento18 páginasTaboada Carmen 1jajaja86868686Ainda não há avaliações

- Luis Guzmán Palomino - Historia de Los Incas Luchas Dinásticas y Guerra de PanakasDocumento47 páginasLuis Guzmán Palomino - Historia de Los Incas Luchas Dinásticas y Guerra de Panakaslyrithiel0% (1)

- Ramos JesusDocumento16 páginasRamos Jesusjajaja86868686Ainda não há avaliações

- Mayordomo MaribelDocumento25 páginasMayordomo Maribeljajaja86868686Ainda não há avaliações

- Patrouille AuDocumento19 páginasPatrouille Aujajaja86868686Ainda não há avaliações

- Rol Del Sindicalismo en Chile MeferesDocumento20 páginasRol Del Sindicalismo en Chile MeferesD. Silva EscobarAinda não há avaliações

- Torres TeresaDocumento19 páginasTorres Teresajajaja86868686Ainda não há avaliações

- Movimientos Tectónicos en El EmpleoDocumento5 páginasMovimientos Tectónicos en El Empleojajaja86868686Ainda não há avaliações

- Rio Pablo DelDocumento26 páginasRio Pablo Deljajaja86868686Ainda não há avaliações

- Teoria Sociologica IVDocumento4 páginasTeoria Sociologica IVjajaja86868686Ainda não há avaliações

- Serrano AlfredoDocumento24 páginasSerrano Alfredojajaja86868686Ainda não há avaliações

- Unceta KoldoDocumento10 páginasUnceta Koldojajaja86868686Ainda não há avaliações

- Esparta IñakiDocumento25 páginasEsparta Iñakijajaja86868686Ainda não há avaliações

- Zarzosa PilarDocumento15 páginasZarzosa Pilarjajaja86868686Ainda não há avaliações

- MACOR - El 1 de Mayo y Los Usos de La HistoriaDocumento2 páginasMACOR - El 1 de Mayo y Los Usos de La HistoriaMelany LeonAinda não há avaliações

- Ensayo AdolfoDocumento2 páginasEnsayo AdolfoLiceth GarciaAinda não há avaliações

- Grafico LMP 2018 La Persecucion A Los Cristianos en El MundoDocumento3 páginasGrafico LMP 2018 La Persecucion A Los Cristianos en El Mundoannel david rangelAinda não há avaliações

- Auditoría especial: objetivos, alcance y normativaDocumento3 páginasAuditoría especial: objetivos, alcance y normativaAlbita MarinaAinda não há avaliações

- Paper Zambrano I.Documento6 páginasPaper Zambrano I.Israel ZambranoAinda não há avaliações

- Reglamento Provisional 1821 PeruDocumento4 páginasReglamento Provisional 1821 PeruHenry MercadoAinda não há avaliações

- Laboratorios Leti - Poderopedia Venezuela 2004 2012 410 Millones PDFDocumento1 páginaLaboratorios Leti - Poderopedia Venezuela 2004 2012 410 Millones PDFroger trujilloAinda não há avaliações

- Comisiones y PbsDocumento15 páginasComisiones y PbsXime GIAinda não há avaliações

- Municipio en VenezuelaDocumento16 páginasMunicipio en VenezuelaWilfredo J VargasAinda não há avaliações

- Carta Adhesion Al FideicomisoDocumento1 páginaCarta Adhesion Al Fideicomisopomon666100% (3)

- CSJ - Pellicori Liliana Silvia Vs Colegio Publico de Abogados de La Capital FederalDocumento21 páginasCSJ - Pellicori Liliana Silvia Vs Colegio Publico de Abogados de La Capital FederalAlcides R MartínezAinda não há avaliações

- Glosas Acto 17 de AgostoDocumento4 páginasGlosas Acto 17 de AgostoNadia OrcurtoAinda não há avaliações

- F-14-100 Seguro SocialDocumento1 páginaF-14-100 Seguro SocialIngYuskarys Calderon Ojeda100% (1)

- La PNP y su rol en el mantenimiento del orden públicoDocumento17 páginasLa PNP y su rol en el mantenimiento del orden públicoLuis Fernando TiconaAinda não há avaliações

- Dictamen Aprobado El 5 de Junio Ley de Regulación Del Plástico PDFDocumento71 páginasDictamen Aprobado El 5 de Junio Ley de Regulación Del Plástico PDFspdaactualidadAinda não há avaliações

- Naturaleza Jurídica Del Derecho ComunitarioDocumento4 páginasNaturaleza Jurídica Del Derecho ComunitarioRoberto Avendaño RuizAinda não há avaliações

- Conflicto de YugoslaviaDocumento20 páginasConflicto de YugoslaviaJonny Toro MAinda não há avaliações

- PMDH Manual.329-342Documento14 páginasPMDH Manual.329-342Alejandro Cadima CastellonAinda não há avaliações

- Absuelve Traslado - Nulidad de Eddy Leon VasquezDocumento3 páginasAbsuelve Traslado - Nulidad de Eddy Leon Vasquezelivargas00Ainda não há avaliações

- Nathan Wetherell (1747-1831), Un Inglés Por Tierras de Dos Hermanas (Gómez, Barbero y Dinger, 2006)Documento7 páginasNathan Wetherell (1747-1831), Un Inglés Por Tierras de Dos Hermanas (Gómez, Barbero y Dinger, 2006)Eze79Ainda não há avaliações

- Beca InvestigacionDocumento91 páginasBeca InvestigacionFortalece PymesAinda não há avaliações

- Mayo Junio 3Documento43 páginasMayo Junio 3douglas bellorinAinda não há avaliações

- 4.-Ariana Lizbeth Chavez TorresDocumento2 páginas4.-Ariana Lizbeth Chavez Torresarana100% (1)

- DEFINICIÓN DECRÍTICA y Estudio ComparqadoDocumento59 páginasDEFINICIÓN DECRÍTICA y Estudio ComparqadoluisAinda não há avaliações

- Formalización Minera - DREMS 21022019Documento15 páginasFormalización Minera - DREMS 21022019Jose Aranibar AguilarAinda não há avaliações

- La Escuela Politécnica Del Ejército (Espe)Documento9 páginasLa Escuela Politécnica Del Ejército (Espe)Amore MioAinda não há avaliações