Você também pode gostar

- El Crédito Fiscal en MéxicoDocumento1 páginaEl Crédito Fiscal en MéxicoAlberto AlvarezAinda não há avaliações

- Concurso MercantilDocumento40 páginasConcurso MercantilMiguel Angel Garcia MontoyaAinda não há avaliações

- Sujetos de La Relacion TributariaDocumento5 páginasSujetos de La Relacion TributariaAniziur LuuAinda não há avaliações

- FATCADocumento3 páginasFATCACamilo MoralesAinda não há avaliações

- Obligaciones FiscalesDocumento11 páginasObligaciones FiscalesRamon ZamoraAinda não há avaliações

- Curso. Cartas Invitación 2021Documento27 páginasCurso. Cartas Invitación 2021Chapitas Inolvidable LopezAinda não há avaliações

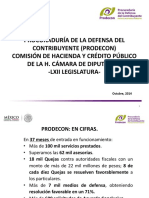

- Que Es ProdeconDocumento7 páginasQue Es ProdeconIgnacio Lopez LiraAinda não há avaliações

- Contribuciones FiscalesDocumento3 páginasContribuciones FiscalesAna VieraAinda não há avaliações

- Organos de RecaudacionDocumento1 páginaOrganos de RecaudacionValeria AguilarAinda não há avaliações

- Etapas Del Juicio de NulidadDocumento10 páginasEtapas Del Juicio de NulidadTeam Comedy YTAinda não há avaliações

- Sesión 5. La Obligación TributariaDocumento6 páginasSesión 5. La Obligación Tributariaitzel0% (1)

- 02 Acreditamiento Del IVADocumento3 páginas02 Acreditamiento Del IVAChamuco ToriyamaAinda não há avaliações

- ¿Qué Es El 3% Sobre NominaDocumento4 páginas¿Qué Es El 3% Sobre NominaJustyn VelozAinda não há avaliações

- ProdeconDocumento39 páginasProdeconCarlos García OrtegaAinda não há avaliações

- Unidad 5. ProdeconDocumento6 páginasUnidad 5. ProdeconMonse RodriguezAinda não há avaliações

- Acuerdos ConclusivosDocumento2 páginasAcuerdos ConclusivosHer Amb Irv0% (1)

- Aportaciones de Seguridad SocialDocumento1 páginaAportaciones de Seguridad SocialMelania ValleAinda não há avaliações

- Para Entender El Federalismo Fiscal MexicanoDocumento5 páginasPara Entender El Federalismo Fiscal MexicanoMIRIAM cruzAinda não há avaliações

- Obligaciones Patronales LSSDocumento16 páginasObligaciones Patronales LSSFrancisco Acosta MendozaAinda não há avaliações

- Facultades de Comprobacion de La Autoridad FiscalDocumento11 páginasFacultades de Comprobacion de La Autoridad FiscalJesus Emmanuel Duarte RojoAinda não há avaliações

- Hecho Imponible y Hecho Generador de La Obligación TributariaDocumento14 páginasHecho Imponible y Hecho Generador de La Obligación TributariaIng Yois Jesus ColinaAinda não há avaliações

- La Devolución de Impuestos Es Un Derecho de Todos Los ContribuyentesDocumento6 páginasLa Devolución de Impuestos Es Un Derecho de Todos Los ContribuyentesAngelAinda não há avaliações

- Relacion TributariaDocumento3 páginasRelacion TributariaDania Delfina Muria MartinezAinda não há avaliações

- Principios Constitucionales de Las ContribucionesDocumento2 páginasPrincipios Constitucionales de Las ContribucionesKike MendezAinda não há avaliações

- Clasificación de Las ContribucionesDocumento12 páginasClasificación de Las ContribucionesEDUARDO HERRERA ALVAREZ100% (2)

- Recurso de InconformidadDocumento10 páginasRecurso de InconformidadBrisa Shadani VillalobosAinda não há avaliações

- Atención de Cartas Invitacion SAT ÚLTIMA VERSIÓNDocumento56 páginasAtención de Cartas Invitacion SAT ÚLTIMA VERSIÓNJAIME FLORESAinda não há avaliações

- 6.0 Facultades de LiquidaciónDocumento8 páginas6.0 Facultades de LiquidaciónRo Acosta De La PeñaAinda não há avaliações

- Juicio PolíticoDocumento9 páginasJuicio PolíticoCarolina Juarez100% (1)

- Capitulo V de La LisrDocumento8 páginasCapitulo V de La LisrSilverio TellezAinda não há avaliações

- Hacienda Pública en MéxicoDocumento7 páginasHacienda Pública en MéxicoJesús Guillermo Tovar RodríguezAinda não há avaliações

- Los Derechos Humanos Del ContribuyenteDocumento12 páginasLos Derechos Humanos Del Contribuyenteaidacontadora100% (2)

- Recurso de RevocaciónDocumento5 páginasRecurso de RevocaciónJESUS DANIEL CARRION XOLOAinda não há avaliações

- Principio de Proporcionalidad y EquidadDocumento32 páginasPrincipio de Proporcionalidad y EquidadMaricela StephanyAinda não há avaliações

- 1.1 Las Obligaciones FiscalesDocumento13 páginas1.1 Las Obligaciones FiscalesJoseth PreciadoAinda não há avaliações

- Promoción Fiscal LCFI 304 Luis Eduardo VelascoDocumento17 páginasPromoción Fiscal LCFI 304 Luis Eduardo VelascoLuisEduardoAinda não há avaliações

- Régimen de ArrendamientoDocumento106 páginasRégimen de ArrendamientoRene CovaAinda não há avaliações

- Amparo Directo Tabares DesahucioDocumento12 páginasAmparo Directo Tabares Desahucioirago23Ainda não há avaliações

- Articulo 25 Lisr 1.0Documento7 páginasArticulo 25 Lisr 1.0Nestor CanAinda não há avaliações

- AmparoDocumento3 páginasAmparoCarlosAinda não há avaliações

- SAT, Mis Obligaciones FiscalesDocumento64 páginasSAT, Mis Obligaciones FiscalesAlexis García VazquezAinda não há avaliações

- Concurso MercantilDocumento16 páginasConcurso MercantilJulio Cesar AcevedoAinda não há avaliações

- Plataformas Digitales Preguntas y Respuestas PDFDocumento9 páginasPlataformas Digitales Preguntas y Respuestas PDFLuis CAinda não há avaliações

- Enfermedades y Maternidad.Documento1 páginaEnfermedades y Maternidad.Jordan Leonard0% (2)

- Personas Fisicas en Mexico y Su EstablecimientoDocumento10 páginasPersonas Fisicas en Mexico y Su EstablecimientoBbo BOAinda não há avaliações

- 04 Organos de La Actividad Financiera Del EstadoDocumento21 páginas04 Organos de La Actividad Financiera Del EstadoSarahi Ruelas100% (1)

- Ley de Ingresos y EgresosDocumento4 páginasLey de Ingresos y EgresosJose A Ildefonso RAinda não há avaliações

- El Recurso Administrativo de RevocacionDocumento14 páginasEl Recurso Administrativo de RevocacionJose Antonio Aleman Garcia100% (1)

- Capitales Constitutivos Emitidos Por El ImssDocumento8 páginasCapitales Constitutivos Emitidos Por El Imssabogadoricardoflores100% (1)

- Seguridad Social en MéxicoDocumento25 páginasSeguridad Social en MéxicoCynthia BobadillaAinda não há avaliações

- La Doble Tributación en MéxicoDocumento5 páginasLa Doble Tributación en MéxicoAugustoLopezAinda não há avaliações

- PAEDocumento13 páginasPAEValentina RojasgAinda não há avaliações

- La Estructura Fiscal en MéxicoDocumento12 páginasLa Estructura Fiscal en MéxicoViviana Duran100% (1)

- Requisitos de Las Devoluciones y CompensacionesDocumento5 páginasRequisitos de Las Devoluciones y CompensacionesIvett ClAinda não há avaliações

- Derecho TributarioDocumento35 páginasDerecho Tributarioanibal cayo callataAinda não há avaliações

- Examen Ordinario Derecho Fiscal 1Documento14 páginasExamen Ordinario Derecho Fiscal 1Angel Poot100% (1)

- Ley de Coordinaciòn FiscalDocumento5 páginasLey de Coordinaciòn FiscalAlexandra Maldonado HernandezAinda não há avaliações

- Delitos e Infracciones FiscalesDocumento5 páginasDelitos e Infracciones FiscalesLuis Daniel Hernández Hernández100% (2)

- Casos Especiales en Relación Con El Pago de La PTUDocumento8 páginasCasos Especiales en Relación Con El Pago de La PTUUbaldo Gomez SanchezAinda não há avaliações

- Escrito Subsnacion de DemandaDocumento3 páginasEscrito Subsnacion de Demandamari alinarezAinda não há avaliações

- Tarea 2-Derecho Tributario NelsonDocumento3 páginasTarea 2-Derecho Tributario Nelsonsahira estevesAinda não há avaliações

- Pena Privativa de Libertaad y Pena de MuerteDocumento54 páginasPena Privativa de Libertaad y Pena de MuerteKarolin MarisselAinda não há avaliações

- Reformas A LEIVDocumento136 páginasReformas A LEIVkarla segoviaAinda não há avaliações

- Acta Del Jurado Narrar La DanzaDocumento3 páginasActa Del Jurado Narrar La DanzaYeison TrochezAinda não há avaliações

- La Reforma CatólicaDocumento2 páginasLa Reforma CatólicaAlfredo López EspinosaAinda não há avaliações

- Anejo Ley 45-1998Documento23 páginasAnejo Ley 45-1998Flor Marí Vilches PerezAinda não há avaliações

- Sobre Los Sentidos de Acompanar TrayectoDocumento8 páginasSobre Los Sentidos de Acompanar TrayectoIñaki BuxAinda não há avaliações

- Ejercicios Modelo Bolten PDFDocumento4 páginasEjercicios Modelo Bolten PDFeduardoAinda não há avaliações

- Manual Usufructo Uso y Habitacion - PDFDocumento31 páginasManual Usufructo Uso y Habitacion - PDFAnabel RomoAinda não há avaliações

- Posadas Dia 2Documento2 páginasPosadas Dia 2nuc19820% (1)

- Datos Históricos de QuillacolloDocumento7 páginasDatos Históricos de QuillacolloMarlon RochaAinda não há avaliações

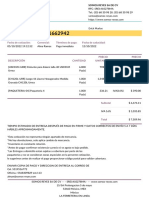

- Quotation - SO1662942Documento2 páginasQuotation - SO1662942manuel montero guerraAinda não há avaliações

- Folleto 1ro-6Documento10 páginasFolleto 1ro-6Claudia Ruiz PerezAinda não há avaliações

- Actitud Del Contador PublicoDocumento33 páginasActitud Del Contador PublicoAndrés Santa Cruz0% (1)

- Cancion Del Imperio MayaDocumento2 páginasCancion Del Imperio MayaCandy White AndleyAinda não há avaliações

- Devocionales Sobre Efesios 6 - Armadura EspiritualDocumento7 páginasDevocionales Sobre Efesios 6 - Armadura EspiritualAna RíosAinda não há avaliações

- 05 Bolivia Guidelines Women and Newborn Health Care 2003Documento401 páginas05 Bolivia Guidelines Women and Newborn Health Care 2003Faby Rojas100% (2)

- Importancia Del PeiDocumento4 páginasImportancia Del Peialexa mina ocoroAinda não há avaliações

- Vencedores VencidosDocumento279 páginasVencedores VencidosEmiliano Tome PierolaAinda não há avaliações

- P-SST-09 Procedimiento para Examenes Medicos PreocupacionalesDocumento3 páginasP-SST-09 Procedimiento para Examenes Medicos PreocupacionalesCARLOS GUZMANAinda não há avaliações

- M.miric Estigma DisciminacionDocumento16 páginasM.miric Estigma DisciminacionCindy RuizAinda não há avaliações

- Carta A Un AlcoholicoDocumento2 páginasCarta A Un AlcoholicoJuvenalRuaroAinda não há avaliações

- Que Son Proyectos Educativos PECDocumento6 páginasQue Son Proyectos Educativos PECsory marteAinda não há avaliações

- Proyecto Final EuroDocumento56 páginasProyecto Final EuroJavier fakin proAinda não há avaliações

- Evidencia - Derecho Notarial y RegistralDocumento13 páginasEvidencia - Derecho Notarial y RegistralAlejandro Rodriguez CordovaAinda não há avaliações

- Carta Po IiDocumento1 páginaCarta Po Iicesar alejandroAinda não há avaliações

- Cómo Elegir Un Transformador de IntensidadDocumento10 páginasCómo Elegir Un Transformador de IntensidadKarin FernandoAinda não há avaliações

- Dofa Biopolimeros PDFDocumento2 páginasDofa Biopolimeros PDFLuZMary BaronRomeroAinda não há avaliações

- Comparamos Intereses y Cantidades A Pagar para Justificar Nuestras DecisionesDocumento8 páginasComparamos Intereses y Cantidades A Pagar para Justificar Nuestras DecisionesSHEILA MARICIELO ALAYO PAREDESAinda não há avaliações