Você também pode gostar

- Sistema Analítico o Pormenorizado PDFDocumento6 páginasSistema Analítico o Pormenorizado PDFRafael Damaso Santos60% (5)

- Sistema Analitico o ProcedimentarioDocumento12 páginasSistema Analitico o Procedimentariohomero_123987Ainda não há avaliações

- Procedimiento Analítico o PormenorizadoDocumento9 páginasProcedimiento Analítico o PormenorizadoJorge ArandaAinda não há avaliações

- Procedimiento Analitico o PormenorizadoDocumento12 páginasProcedimiento Analitico o PormenorizadoYazzmiinsiitha PalomeeQee100% (1)

- Sistema Reg. AnaliticoDocumento32 páginasSistema Reg. AnaliticoAlex MartinezAinda não há avaliações

- Ventajas y Desventajas de Inventarios PerpetuosDocumento8 páginasVentajas y Desventajas de Inventarios PerpetuosAlan Yair J VazquezAinda não há avaliações

- Sistema AnaliticoDocumento5 páginasSistema AnaliticoSamuel Moran Mendoza100% (2)

- El Procedimiento Analítico o PormenorizadoDocumento10 páginasEl Procedimiento Analítico o Pormenorizadobrenda fabeAinda não há avaliações

- Procedimiento Analítico o PormenorizadoDocumento3 páginasProcedimiento Analítico o Pormenorizadosnooopy100% (1)

- Procedimiento de Inventarios PerpetuosDocumento3 páginasProcedimiento de Inventarios Perpetuosmorquita 200067% (3)

- Sistema de Inventarios PerpetuosDocumento5 páginasSistema de Inventarios PerpetuosHector Emmanuel Magaña100% (3)

- Sistema Analítico o PormenorizadoDocumento17 páginasSistema Analítico o PormenorizadoStephanie MorenoAinda não há avaliações

- Control Presupuestal EnsayoDocumento6 páginasControl Presupuestal EnsayoMarycarmen Gonzalez0% (1)

- Unidad I. Sistema de Pólizas, Conta III.Documento8 páginasUnidad I. Sistema de Pólizas, Conta III.FeRchiitha MaRtinez HeRnandezAinda não há avaliações

- PolizasDocumento11 páginasPolizasAda Jaquez100% (1)

- Tema #1: El Procedimiento Analítico o PormenorizaciónDocumento7 páginasTema #1: El Procedimiento Analítico o PormenorizaciónJose Jose Jose Omar100% (2)

- Sistema de Inventarios Perpetuos PDFDocumento9 páginasSistema de Inventarios Perpetuos PDFRafael Damaso SantosAinda não há avaliações

- Registro y Control de MercancíasDocumento5 páginasRegistro y Control de Mercancíasmarco agamaAinda não há avaliações

- Procedimiento Analítico o PormenorizadoDocumento2 páginasProcedimiento Analítico o PormenorizadoFacilitador On LineAinda não há avaliações

- Cuadernillo 013Documento48 páginasCuadernillo 013Rafael Ortuño Paredes100% (2)

- Inventarios Perpetuos - Metodo Analitico - Mercancias GeneralesDocumento3 páginasInventarios Perpetuos - Metodo Analitico - Mercancias GeneralesSemnus Magos Morthis83% (6)

- Movimiento y Naturaleza de Las CuentasDocumento6 páginasMovimiento y Naturaleza de Las CuentasLuis Hernández ChangAinda não há avaliações

- Cuentas de ResultadosDocumento2 páginasCuentas de ResultadosMarjourie PalafoxAinda não há avaliações

- Manual de CONTPAQ I® Bancos 2012Documento104 páginasManual de CONTPAQ I® Bancos 2012Alfa Diseño de Sistemas SA de CV100% (1)

- Inventarios PerpetuosDocumento16 páginasInventarios PerpetuosAlejandro Vladimir López AlvaradoAinda não há avaliações

- Cuentas y Documentos Por CobrarDocumento3 páginasCuentas y Documentos Por CobrarSUNGLASS HUTTAinda não há avaliações

- Guia ContabilizadoraDocumento10 páginasGuia ContabilizadoraIanSpirit Vazquez NeriAinda não há avaliações

- Resumen Metodo de Porcientos IntegralesDocumento27 páginasResumen Metodo de Porcientos IntegralesValentin Alberto Hernández Osorio50% (2)

- Procedimiento A Base de Serie de Valores AbsolutosDocumento28 páginasProcedimiento A Base de Serie de Valores AbsolutosOrlando Vqz100% (1)

- Umm - Conta.c11 Registro de Operaciones. Elias Lara FloresDocumento34 páginasUmm - Conta.c11 Registro de Operaciones. Elias Lara FloresGerman MartinezAinda não há avaliações

- Procedimientos de Control de Inventarios3Documento32 páginasProcedimientos de Control de Inventarios3Ameyal Balam LezzlyAinda não há avaliações

- Paquetería AdministrativaDocumento5 páginasPaquetería Administrativacarina alanisAinda não há avaliações

- Catalogo de Cuentas y Guía ContabilizadoraDocumento28 páginasCatalogo de Cuentas y Guía ContabilizadoraJOSE MANUEL GARCIAAinda não há avaliações

- Mercancias en ComisionDocumento31 páginasMercancias en ComisionGustavo Ortiz100% (5)

- Catalago de CuentasDocumento25 páginasCatalago de CuentasKey SànchezAinda não há avaliações

- Boletin 5030Documento2 páginasBoletin 5030Yulietita MendozaAinda não há avaliações

- Balanza de ComprobaciónDocumento21 páginasBalanza de Comprobaciónveronica100% (1)

- 8.3.registro Contable Del IvaDocumento10 páginas8.3.registro Contable Del IvaJose ArriagaAinda não há avaliações

- Activos FijosDocumento40 páginasActivos Fijosriusu2Ainda não há avaliações

- Sistema de PolizaDocumento13 páginasSistema de PolizaExocet Laparte80% (5)

- Políticas y Prevision de Mercadeo, Produccion y Administrativo FinancieroDocumento7 páginasPolíticas y Prevision de Mercadeo, Produccion y Administrativo FinancieroLilibeth Vega0% (3)

- Catálogo de Cuentas Contables de Una EmpresaDocumento38 páginasCatálogo de Cuentas Contables de Una EmpresaJuan Corral AguilarAinda não há avaliações

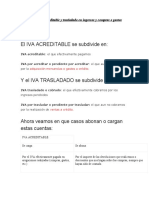

- Manejo Del IVA Acreditable y Trasladado en Ingresos y Compras o GastosDocumento6 páginasManejo Del IVA Acreditable y Trasladado en Ingresos y Compras o GastosDina perezAinda não há avaliações

- Registro y Control de Las Operaciones de MercancíasDocumento5 páginasRegistro y Control de Las Operaciones de MercancíasRosa DiazAinda não há avaliações

- Sistema de Control Interno para El Activo Circulante de La Empresa Venservi, C.A.Documento132 páginasSistema de Control Interno para El Activo Circulante de La Empresa Venservi, C.A.Sharon Correa0% (1)

- Fondo Fijo de CajaDocumento25 páginasFondo Fijo de CajaOscar LunaAinda não há avaliações

- Catalogo de Cuentas 4.1.1Documento2 páginasCatalogo de Cuentas 4.1.1swaggagirlAinda não há avaliações

- PolizasDocumento8 páginasPolizasChristianHernandezAinda não há avaliações

- Unidad 5 y 6. Teoría de La Partida Doble y Estudio General de La Cuenta y Reglas Del Cargo y Del AbonoDocumento14 páginasUnidad 5 y 6. Teoría de La Partida Doble y Estudio General de La Cuenta y Reglas Del Cargo y Del AbonoYael Sahid Torres VillaseñorAinda não há avaliações

- La Cuenta, Catalogo de Cuentas y Guia ContabilizadoraDocumento15 páginasLa Cuenta, Catalogo de Cuentas y Guia ContabilizadoraRebeca CalderónAinda não há avaliações

- Presentacion Ejecutiva Aspel Sae 6.0Documento26 páginasPresentacion Ejecutiva Aspel Sae 6.0isyal_2000Ainda não há avaliações

- Sistemas Contables en MexicoDocumento6 páginasSistemas Contables en MexicoMayraTeresa RuizIsidroAinda não há avaliações

- Fondo Fijo y Mercancias en Consignacion PDFDocumento7 páginasFondo Fijo y Mercancias en Consignacion PDFReno James Guillaume100% (1)

- Proceso Contable Proyecto Parte 1Documento9 páginasProceso Contable Proyecto Parte 1zamoranoyoniz02Ainda não há avaliações

- 2 Procedimiento Analítico o PormenorizadoDocumento4 páginas2 Procedimiento Analítico o PormenorizadoVictor Alejandro SaucedoAinda não há avaliações

- 9.1 Unidad 9 Procedimientos para Registrar La Compra y Venta de Mercancias.Documento7 páginas9.1 Unidad 9 Procedimientos para Registrar La Compra y Venta de Mercancias.Yael Sahid Torres VillaseñorAinda não há avaliações

- Contabilidad BasicaDocumento106 páginasContabilidad BasicaJefe Cardosa Peres100% (1)

- Wa0000.Documento41 páginasWa0000.Perla Daniela López HerreraAinda não há avaliações

- Método Analítico o Pormenorizado PresentaciónDocumento6 páginasMétodo Analítico o Pormenorizado PresentaciónRaziel HernándezAinda não há avaliações

- Bases de La Inf FinancieraDocumento7 páginasBases de La Inf FinancieraGavarrete Martínez Katherine VanessaAinda não há avaliações

- Conceptos de Evaluación Educativa Pedro SalinasDocumento3 páginasConceptos de Evaluación Educativa Pedro Salinasppsv221475Ainda não há avaliações

- Evaluación Educativa Lukas, J. (Anexo)Documento20 páginasEvaluación Educativa Lukas, J. (Anexo)ppsv221475Ainda não há avaliações

- Lec 2.5b Concepcion Constructivista de La Ensenanza y El Aprendizaje PDFDocumento17 páginasLec 2.5b Concepcion Constructivista de La Ensenanza y El Aprendizaje PDFAnonymous R7o2qQDIAinda não há avaliações

- Innovción CurricularDocumento20 páginasInnovción Curricularppsv221475Ainda não há avaliações

- Innovción CurricularDocumento4 páginasInnovción Curricularppsv221475Ainda não há avaliações

- Anexo D - Metas 2023 RFT - 240423Documento2 páginasAnexo D - Metas 2023 RFT - 240423ppsv221475Ainda não há avaliações

- Infografía de Educación (La Autoevaluación)Documento1 páginaInfografía de Educación (La Autoevaluación)ppsv221475Ainda não há avaliações

- Elaboracion de Instrumentos Escalas de ValoracionDocumento8 páginasElaboracion de Instrumentos Escalas de ValoracionWilson Eduardo Reina GonzalezAinda não há avaliações

- HIPOTECADocumento21 páginasHIPOTECAppsv221475Ainda não há avaliações

- Código Fiscal IIDocumento12 páginasCódigo Fiscal IIppsv221475Ainda não há avaliações

- Librodeevaluacion PDFDocumento120 páginasLibrodeevaluacion PDFSergio A. Díaz IbarraAinda não há avaliações

- Introducción A Las Finanzas PúblicasDocumento25 páginasIntroducción A Las Finanzas Públicasppsv221475Ainda não há avaliações

- Hipo TecaDocumento32 páginasHipo TecaIgnacio Velazquez AlegriaAinda não há avaliações

- 359Documento201 páginas359Diego HerreraAinda não há avaliações

- El Problema de La Asignación TributariaDocumento9 páginasEl Problema de La Asignación Tributariappsv221475Ainda não há avaliações

- Públicas Finanzas: ArtículosDocumento164 páginasPúblicas Finanzas: Artículosppsv221475Ainda não há avaliações

- El Lado Oscuro de La Globalización - Alfredo Jalife - RahmeDocumento476 páginasEl Lado Oscuro de La Globalización - Alfredo Jalife - Rahmecelupang93% (28)

- Sahagun Tomo Iii PDFDocumento241 páginasSahagun Tomo Iii PDFAdriano Ortega SánchezAinda não há avaliações

- 2do. RESUMEN Pedro S.V.Documento12 páginas2do. RESUMEN Pedro S.V.ppsv221475Ainda não há avaliações

- 05 - Estado de Resultados Pemex Notas - FinalDocumento24 páginas05 - Estado de Resultados Pemex Notas - Finalppsv221475Ainda não há avaliações

- Historia Militar de México en El Siglo XIXDocumento243 páginasHistoria Militar de México en El Siglo XIXppsv221475Ainda não há avaliações

- DESAPARICIÓN DE EXENCIONES Y DE TASA 0 (Tarea 3 Resumen)Documento10 páginasDESAPARICIÓN DE EXENCIONES Y DE TASA 0 (Tarea 3 Resumen)ppsv221475Ainda não há avaliações

- Es El Iva Subnacional La Alternativa PreferibleDocumento7 páginasEs El Iva Subnacional La Alternativa Preferibleppsv221475Ainda não há avaliações

- IVA A Alimentos y MedicinasDocumento15 páginasIVA A Alimentos y Medicinasppsv221475Ainda não há avaliações

- COFIRE Boletín Julio 2018Documento60 páginasCOFIRE Boletín Julio 2018ppsv221475Ainda não há avaliações

- Astrodiagnosis Guia para La Curacion PDFDocumento260 páginasAstrodiagnosis Guia para La Curacion PDFSigifredo Montoya50% (2)

- NUEVO FEDERALISMO FISCAL, DIAGNÓSTICO Y POSTULACIONESbDocumento14 páginasNUEVO FEDERALISMO FISCAL, DIAGNÓSTICO Y POSTULACIONESbppsv221475Ainda não há avaliações

- Hong Kong (Resumen)Documento3 páginasHong Kong (Resumen)ppsv221475Ainda não há avaliações

- Cuentas Principales Del Estado de ResultadosDocumento17 páginasCuentas Principales Del Estado de Resultadosppsv221475Ainda não há avaliações

- (SP) Heindel, Max - La Masoneria y El Catolicismo (PDF) 55Documento55 páginas(SP) Heindel, Max - La Masoneria y El Catolicismo (PDF) 55Victor ZamudioAinda não há avaliações

- Reporte de Investigación (Gestión de Los Inventarios y Manejo de Los Almacenes)Documento39 páginasReporte de Investigación (Gestión de Los Inventarios y Manejo de Los Almacenes)Carlos Lara100% (1)

- Ejemplo KANBANDocumento2 páginasEjemplo KANBANjose mejiaAinda não há avaliações

- Ejemplo de Un Procedimieto Iso 9000Documento11 páginasEjemplo de Un Procedimieto Iso 9000juan carlosAinda não há avaliações

- Presupuesto de InventariosDocumento12 páginasPresupuesto de InventariosBrianAinda não há avaliações

- Sesion 4Documento114 páginasSesion 4Javier M. Chacón DávilaAinda não há avaliações

- Planificacion y Ejecución CDS Parte 3Documento36 páginasPlanificacion y Ejecución CDS Parte 3Katerine Mariela Cárdenas PampaniAinda não há avaliações

- Contabilidad de Costos Informe 2 - Brisa SanchezDocumento14 páginasContabilidad de Costos Informe 2 - Brisa SanchezBrisa SanchezAinda não há avaliações

- Métodos Valoración de Los InventariosDocumento3 páginasMétodos Valoración de Los InventariosCristhian LMAinda não há avaliações

- Modelo de Un Sistema MRPDocumento216 páginasModelo de Un Sistema MRPmyloAinda não há avaliações

- Clase 2 INVENTARIO Y CODIFICACION PDFDocumento23 páginasClase 2 INVENTARIO Y CODIFICACION PDFtania marleny acedo camachoAinda não há avaliações

- Ciclo OperativoDocumento2 páginasCiclo OperativoFernanda MuñozAinda não há avaliações

- Inventario Panaderia y Pasteleria Patripan (Terminado)Documento18 páginasInventario Panaderia y Pasteleria Patripan (Terminado)Julian Andres TIGREROS URBANO100% (1)

- Métodos de Evaluación de Existencias Aceptadas en Nuestro País Según El Impuesto A La RentaDocumento6 páginasMétodos de Evaluación de Existencias Aceptadas en Nuestro País Según El Impuesto A La RentaCarol Cristina RoldanAinda não há avaliações

- Act. 1 Clasificacion de InventariosDocumento3 páginasAct. 1 Clasificacion de InventariosLuis Gerardo OrtizAinda não há avaliações

- Plan Requerimientos MaterialesDocumento196 páginasPlan Requerimientos MaterialesJIHANE JIHANEAinda não há avaliações

- Mapa Conceptual. Engels UriarteDocumento3 páginasMapa Conceptual. Engels UriarteEngels UriarteAinda não há avaliações

- TesisDocumento206 páginasTesisSanty RamonAinda não há avaliações

- Manual Monica 9Documento163 páginasManual Monica 9Julio Imaicela33% (6)

- Cotos Por Procesos Método PolimeniDocumento69 páginasCotos Por Procesos Método PolimeniJHON ALEJANDRO GALLEGO GALINDOAinda não há avaliações

- Ensayo - Contabilidad de CostoDocumento44 páginasEnsayo - Contabilidad de CostoCarlos L. SánchezAinda não há avaliações

- SSYMA-D17.02 Control de Calidad Inventario GEI V02Documento5 páginasSSYMA-D17.02 Control de Calidad Inventario GEI V02MARS BELL DANCEAinda não há avaliações

- Tarea 6 Empresa 1 Lun19hrsDocumento8 páginasTarea 6 Empresa 1 Lun19hrsAlex LópezAinda não há avaliações

- 181 Eje3 PDFDocumento23 páginas181 Eje3 PDFmiguel angel medina burbanoAinda não há avaliações

- Ejerccios IV Unidad Perdidad y Ganancia Esperada.Documento7 páginasEjerccios IV Unidad Perdidad y Ganancia Esperada.Jennifer CastroAinda não há avaliações

- Análisis de Un Caso de Implementación de Un Sistema de Costos AbcDocumento22 páginasAnálisis de Un Caso de Implementación de Un Sistema de Costos AbcMauro De la EspriellaAinda não há avaliações

- Organización y Control de La Cadena de SuministroDocumento5 páginasOrganización y Control de La Cadena de SuministroMauricio Pradines0% (1)

- DESARROLLO DE TALLER INVENTARIOS Mes de AgostoDocumento29 páginasDESARROLLO DE TALLER INVENTARIOS Mes de Agostoerlinda florez jimenezAinda não há avaliações

- Tesis, Sistema de InventariosDocumento60 páginasTesis, Sistema de InventariosfarezadeAinda não há avaliações

- Foro Logistica InversaDocumento5 páginasForo Logistica InversaGuadalupeEscobarAinda não há avaliações