Escolar Documentos

Profissional Documentos

Cultura Documentos

Viterbo Eolica Offshore PDF

Enviado por

Sérgio Dos SantosTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Viterbo Eolica Offshore PDF

Enviado por

Sérgio Dos SantosDireitos autorais:

Formatos disponíveis

JEAN CARLO VITERBO

GERAO DE ENERGIA ELTRICA A PARTIR DA FONTE

ELICA OFFSHORE

So Paulo

2008

JEAN CARLO VITERBO

GERAO DE ENERGIA ELTRICA A PARTIR DA FONTE

ELICA OFFSHORE

Dissertao apresentada Escola

Politcnica da Universidade de So

Paulo para a obteno de ttulo de

Mestre em Engenharia.

So Paulo

2008

JEAN CARLO VITERBO

GERAO DE ENERGIA ELTRICA A PARTIR DA FONTE

ELICA OFFSHORE

Dissertao apresentada Escola

Politcnica da Universidade de So

Paulo para a obteno de ttulo de

Mestre em Engenharia.

rea de concentrao:

Engenharia Naval Ocenica.

Orientador:

Prof. Dr. Marco Antnio Brinati.

So Paulo

2008

FICHA CATALOGRFICA

Viterbo, Jean Carlo

Gerao de energia eltrica a partir da fonte elica offshore /

J.C. Viterbo. -- So Paulo, 2008.

p.

Dissertao (Mestrado) Escola Politcnica da Universidade

de So Paulo. Departamento de Engenharia Naval e Ocenica.

1. Gerao de energia eltrica 2. Estruturas ocenicas 3. Es-

truturas offshore 4. Energia elica 5. Energia renovvel 6. Estra-

tgia 7. Segurana 8. Suprimento 9. Inovao I. Universidade de

So Paulo. Escola Politcnica. Departamento de Engenharia Na-

val e Ocenica II. t.

VITERBO, Jean Carlo. Gerao de energia eltrica a partir da fonte elica

offshore. So Paulo, 2008 (Mestrado). Escola Politcnica, Universidade de So

Paulo, So Paulo, 2008.

ERRATA

Pgina Linha Onde se l Leia-se

DEDICATRIA

Dedico este trabalho ao meu Pai, Joo Jos

Viterbo. Um homem s vezes incompreen-

dido, pois suas idias e aes estavam

frente do seu tempo e espao. Com voc,

papai, aprendi, confirmei e continuarei fazen-

do com que coisas boas, que poucos apiam

hoje, sejam semeadas e fertilizadas a fim de

produzirem frutos para todos no amanh.

AGRADECIMENTOS

Ao Engenheiro e Professor Marco Antnio Brinati. Voc teve f e boa vontade

quando aceitou para si um dos primeiros ps graduandos do Dep. de Eng.

Naval e Ocenica (PNV) oriundos de uma formao entendida como no-

exatas. Tambm por isso, concedeu-me muita tolerncia e ajuda durante

minha passagem por aqui, ainda que por vezes eu tenha faltado com voc. Se

olhando para trs, o assunto que propus tinha uma especificidade estranha

experincia da universidade brasileira, o que por certo traria grandes desafios,

olhando para frente, voc viu a importncia em semear tal assunto para o PNV,

para a academia, para a nossa sociedade e para a minha formao. No fosse

sua viso sobre o assunto e seus esforos nos momentos difceis, este traba-

lho no nasceria no PNV. Por todos estes gestos seus, eu prazerosamente

fao saberem que tenho uma grande e honrosa dvida com voc.

Ao Engenheiro Euclydes Trovato Neto, Diretor da Oriciclon Infra-estrutura, a

quem tenho como um irmo. Seus conselhos e explicaes, sobre a engenha-

ria e sobre a vida, fizeram de mim algum que eu no imaginaria ser h dez

anos atrs. Muito da capacidade que desenvolvi para aplicar uma viso alta-

mente empreendedora aos projetos, sem prescindir dos clssicos e impor-

tantes preceitos da Engenharia, eu honrosamente os obtive de voc. Muito do

que est aqui dentro, amigo, mrito de sua boa vontade para comigo.

Internationale Weiterbildung und Entwiklung (InWent Alemanha) pelo apoio,

o qual permitiu que eu permanecesse por 9 meses na Alemanha cursando um

programa de treinamento em energia elica no ISET (Universidade de Kassel).

Fundao Ford (EUA), que auxiliou com minha estadia de 3 meses na

Noruega a convite do SINTEF Energy Research (Universidade Tcnica da

Noruega - NTNU) para um estgio profissional envolvendo os aspectos

econmicos da energia elica offshore.

Aos bons amigos, os Internacionalistas Anselmo Takaki e Andr Guzzi e o

Msico Martin Eikmeier, por me ajudarem com as revises textuais deste

trabalho e por possibilitarem, pelo convvio, realizarmos valiosas releituras

sobre as coisas frvolas e as coisas profundas das nossas vidas.

Aos funcionrios da secretaria do PNV, especialmente Lnia Camilo, Sandra

Giordano e Damaris Vaz. Com enorme boa vontade, muitas situaes

complicadas me ajudaram a resolver, sempre devolvendo um sorriso

espontneo acompanhado de uma palavra carinhosa.

Aos funcionrios das Bibliotecas da Escola Politcnica, principalmente Ftima

Queirs e Mrcia Simes (Bibliotecrias da Naval), Cristina Bonesio (Bibliote-

cria da Minas), e Cristina Vilella (Diretora Tcnica da Diviso de Bibliotecas da

EPUSP). Todas vocs me forneceram contribuies importantes quanto aos

mtodos de prospeco de literatura os quais eu certamente usarei adiante.

Por ltimo, mas no menos importante, para minha irm, a Biomdica Francine

Viterbo, que tambm auxiliou nas revises textuais, contribuio esta que foi

grande sim, mas incomparvel ao seu enorme e incondicional apoio moral e

material. Sem estes, este presente trabalho simplesmente no seria realizado.

Ao revisarem meus textos, as opinies vindas dessas pessoas, alheias aos

assuntos mais especficos da Engenharia, foram importantes tambm para

confirmar que esta obra inteligvel para outros universos profissionais,

possibilitando uma divulgao mais ampla da mensagem principal desta obra,

qual seja a da urgncia e importncia da mudana de paradigmas, em prol de

uma sociedade cujo conforto no presente no comprometa a existncia das

geraes futuras.

EPGRAFE

"No importa quo avanada seja nossa economia ...

No importa quo sofisticado sejam nossos equipamentos...

Sempre dependeremos dos combustveis fsseis."

George W. Bush

Candidato presidncia dos EUA

Discurso pblico em 13/10/2000

No que tange segurana energtica, cotaes parte, no

necessrio ser um grande expert em energia ou algo assim. mera

questo matemtica. Nos prximos 7 ou 8 anos, sero necessrios

adicionais 37,5 milhes de barris dirios nos mercados de petrleo.

(...) o que ns projetamos para este prazo so 25 milhes de barris

adicionais dirios, e isto caso no haja nenhum atraso ou

contingncia, o que muito raro. Portanto, h uma lacuna de 13,5

milhes de barris dirios. (...) se a lacuna no puder ser

preenchida, ns enfrentaremos um choque de oferta com preos

galopantes e conflitos internacionais nos prximos 7 ou 8 anos.

Fatih Birol

Economista-chefe da Agncia Internacional de Energia

Entrevista concedida ao jornal Financial Times em 07/11/2007

E o mar trar a cada homem novas esperanas...

Assim como o sono traz os sonhos do lar.

Cristvo Colombo

Navegador Genovs (1451 1506)

Desafiando a insensatez dos paradigmas do seu tempo,

visualizando muito, onde muitos no viam nada.

RESUMO

Nas ltimas dcadas, a fonte eolieltrica a que sinaliza maior crescimento

mundial dentre as demais. A curva de aprendizagem tecnolgica do setor

mostra queda do custo entre 15% a 20% a cada 3 anos. Pases ativos no setor

elico se esforam pela meta de 12% de participao na produo eltrica

mundial em 2020. A contribuio da gerao eolieltrica offshore fundamental

para essa meta, pela proximidade aos centros de carga, com ganhos de

eficincia, de escala e reduzido impacto ambiental e visual. Apesar do cresci-

mento do parque gerador nacional em 2006, h carncia na produo no curto

prazo. Contraditoriamente, h ventos abundantes para gerao eolieltrica e o

prvio arcabouo industrial que seria necessrio para desenvolver o setor.

Apesar do incentivo governamental (PROINFA), o setor elico brasileiro ainda

no decolou como esperado. O objetivo deste trabalho reforar o debate

sobre a importncia da diversificao da matriz, em prol da estratgia de segu-

rana do suprimento energtico nacional e da reduo da emisso de gases de

efeito estufa. Em rumo a esse objetivo, so colocados argumentos com aborda-

gem ampla e com abordagem especfica. Na abordagem ampla, esta pesquisa

prope uma maior insero da fonte elica na matriz eltrica nacional como

uma das opes a serem consideradas de maneira mais relevante nas tticas

de diversificao da matriz, a exemplo do que j fazem pases com maior abun-

dncia de gs natural que o Brasil, como o Reino Unido. Sob um ponto de vista

especfico, a investigao exemplifica possibilidades de contribuio da fonte

eolieltrica, na sua verso offshore, para as tticas de diversificao da matriz

nacional que se entendem importantes, a exemplo do j fazem pases com

maior predominncia da fonte hidrulica que o Brasil, como a Noruega. O

mtodo utilizado para se alcanar o objetivo desta dissertao envolve os se-

guintes passos: (1) esclarecer quanto aos principais aspectos do setor ener-

gtico a nvel mundial e o problema ambiental que est vinculado produo

de energia por fontes fsseis; (2) esclarecer quanto aos aspectos do

desenvolvimento de sistemas eolieltricos onshore no Brasil e no mundo e

tambm do desenvolvimento de sistemas offshore em pases de interesse; (3)

explorar exemplos de articulao dos sistemas elicos offshore com projetos

de produo de energia fssil em ambiente martimo, como forma de produzir

sinergia til a ambos os setores; (4) analisar e debater sobre as propostas do

governo brasileiro para o futuro da matriz eltrica do pas; (5) propor algumas

possibilidades de desenvolvimento de sistemas elicos offshore no Brasil,

partindo de pequenos projetos-piloto. Caso as propostas deste trabalho se

tornem realizadas, os resultados para este pas lder em energia limpa e

renovvel seriam: a criao de valor nas operaes offshore de produo de

energia fssil, o ganho de aprendizagem sobre a tecnologia elica, o alvio

parcial da oferta energtica para centros litorneos no curto prazo; a

racionalizao do uso, transporte e dependncia externa do gs natural; a

dinamizao dos Mecanismos de Desenvolvimento Limpo (CDM / MDL) e de

novos mercados e empregos para a indstria.

Palavras-chave: Gerao de energia elica. Estruturas ocenicas. Estruturas

offshore. Renovvel. Fontes Alternativas. Estratgia de segurana do

suprimento energtico. Inovao tecnolgica. Petrleo. Gs natural.

ABSTRACT

In the last decade wind power source was the fastest-growing energy source.

Technological learning curves for this sector fall down by a 15% a 20% rate

each 3 years. Countries which are committed with wind power are running after

the target of 12% wind into the worlds electrical production by 2020. The

contribution of the offshore wind power (OWP) source is fundamental on

covering such target, due to the proximity to load centers, efficiency & scale

savings and reduced environmental and visual impact. Although the growth of

the Brazilian power generation system in 2006, there is a gap on fulfilling

demand in the short run. Nevertheless, Brazil has abundance of winds suitable

for power generation, as a previous industrial framework, necessary on

developing this sector. Even that a governmental program has come

(PROINFA), wind power sector has not risen as expected yet. The goal of this

thesis is to reinforce the debate about the importance on diversifying the

Brazilian power matrix, towards the strategy of energy security supply as the

reduction of greenhouse gases emissions. On reaching such a goal, this thesis

states arguments by a generic approach and also by a specific approach. In the

generic approach, it proposes a larger share for wind into the Brazilian electrical

matrix as one of the options that should be considered in a more relevant

manner for the tactics of diversifying the electrical matrix, following the example

given by countries with larger abundance than Brazil regarding on natural gas

production, as it is the case of the United Kingdom. In the specific approach,

this investigation exemplifies possibilities of contributions from the OWP for the

tactics of diversifying the matrix, following the example given by a country with

higher predominance than Brazil regarding on using large hydropower as the

main national power source, which is the case of Norway. The method taken for

reaching the thesis goal involves the following steps: (1) to clarify on some

aspects regarding energy production and its respective environmental problem

related to the greenhouse gases emissions;(2) to clarify some aspects about

the development of wind energy systems in Brazil and in the world and also

some aspects about the development of OWP projects in selected countries; (3)

to explore examples of articulation between OWP systems with offshore fossil

energy production systems, in order to argue about the synergy that is possible

between them; (4) to analyze and debate about the Brazilian governments

proposal for the electrical matrix in the long run; (5) to propose some

possibilities of developing OWP systems in Brazil, starting by small-scale pilot

projects. If the case the propositions of this thesis come true in the future, the

earnings for this country, which a world leader in clean & renewable energy,

would be the following: value creation into the offshore fossil energy production;

growth of learning about the OWP technologies; the partial relief of power

supply for the coastal load centers; rationalization on the use, transport and

foreign dependence of natural gas resources; pushing dynamics for Clean

Development Mechanisms (CDM), as for industrial markets and employment.

Key words: Offshore wind power production; Ocean structures; Renewable

energy; alternative sources; Strategy of energy security supply; Technology

innovation; Petroleum; Natural gas.

LISTA DE FIGURAS

Figura 1.1 Comparativo da curva de Hubbert com a produo emprica diria de

petrleo nos EUA 48

22

Figura 1.2 Produo mundial de petrleo em pases fora da OPEP e da Ex-Unio

Sovitica

24

Figura 1.3 As fontes da Oferta Primria Total de Energia do Mundo em 2004 (em Mtoe) 26

Figura 1.4 Fontes da Oferta Primria Total de Energia dos EUA e China em 2020 (em

Mtoe)

28

Figura 1.5 Fontes da Oferta Primria Total de Energia da China, EUA e Mundo

estimados para 2020 (em %)

28

Figura 1.6 Comparativos entre Matriz Energtica Brasileira (A), Matriz Eltrica Brasileira

(B) e Matriz Eltrica Mundial (C)

29

Figura 1.7 Taxas mdias anuais de crescimento de fontes energticas entre 1971 e

2003

31

Figura 1.8 Prognsticos para o crescimento da produo de eletricidade a partir de

fontes renovveis na EU 25

33

Figura 2.1 Prognsticos para o crescimento das fontes renovveis na matriz eltrica

mundial

37

Figura 2.2 Faixas de preo da energia das fontes elicas (onshore e offshore) e das

fontes no-renovveis tradicionais

38

Figura 2.3 Evoluo da base geradora elica mundial 39

Figura 2.4 Curvas de aprendizagem para fontes energticas 39

Figura 2.5 Evoluo dos preos da energia para amostras de projetos elicos nos EUA,

descontados os subsdios

41

Figura 2.6 Evoluo dos preos do carvo para metalurgia nos EUA entre 2001 e 2007

(US$/ton)

42

Figura 2.7 Evoluo dos preos do ao nos EUA, Alemanha, e China entre 2002 e 2007

(US$/ton)

42

Figura 2.8 Evoluo dos preos do cobre, em US$ por libra de peso, na bolsa de metais

de Londres entre 2003 e 2007

42

Figura 2.9 Faixas de preo da energia oriunda de diferentes fontes nos EUA em 2004 e

em 2006

43

Figura 2.10 Variao dos custos de gerao se consideradas as externalidades 44

Figura 2.11 Preo da energia (em dlares de 2005 por MWh) para gerao nos EUA

projetados para 2015 e 2030

45

Figura 2.12 Emisses mundiais de gases de feito estufa em 2004, em tonCO

2

eq, por tipo

de atividade.

47

Figura 2.13 Participao de setores nas emisses mundiais de CO

2

em 2004 (45.000

Mton de CO

2

)

48

Figura 2.14 Histrico das emisses mundiais de GHG, em Gton de CO

2

equivalente por

ano,acumulado por grupos emissores principais

48

Figura 2.15 Emisses mundiais de CO

2

a partir da combusto fssil: Evoluo histrica

(A) e Participao dos grupos de pases no total de 2004 (B)

50

Figura 2.16 Dados referentes aos projetos Eof operantes no mundo em 2007 51

Figura 3.1 Turbina de 75 kW na ilha de Fernando de Noronha 67

Figura 3.2 Turbina de 225 kW na ilha de Fernando de Noronha 67

Figura 3.3 Foto da Usina hbrida elica, solar, diesel, em Salvaterra, Ilha de Maraj 68

Figura 4.1 Parque elico offshore de Horns Rev (A) na Dinamarca 79

Figura 4.2 Fases da construo do Parque Kentish Flats, no Reino Unido 80

Figura 4.3 Futura localizao de parques elicos offshore alemes no Mar do Norte e

no Bltico

85

Figura 4.4 Evoluo histrica (at 2006) e projetada da potncia nominal anualmente

instalada pela indstria elica na Alemanha

86

Figura 4.5 Proposta para a composio do Supergrid Offshore Europeu 87

Figura 4.6 Prognsticos para o crescimento da base geradora elica na Europa. 88

Figura 4.7 Peso representado pelos pases fornecedores de gs natural para a UE, em

1999 (A) e em 2030 (B)

88

Figura 4.8 Provncias da China, com detalhe para a Provncia de Guangdong 95

Figura 4.9 reas potenciais a projetos Eof nas guas de domnio de Hong Kong 96

Figura 5.1 Turbina GE 10 MW (projeto) comparada ao maior avio da atualidade. 100

Figura 5.2 Modelo NREL da sinergia em P&D entre reas: petrleo offshore, elica em

guas rasas e elica em guas profundas

101

Figura 5.3 Simulao grfica do impacto visual do projeto Cape Wind (130 x 3,6 MW). 102

Figura 5.4 Histrico da destinao das doaes setoriais para campanha eleitoral nos

EUA

105

Figura 5.5 Rede de infra-estrutura de petrleo e gs da costa do estado da Luisinia

(sem escala)

108

Figuras 5.6

(A) e (B)

Exemplos de pequenas plataformas de produo de petrleo e gs da costa

do golfo do Mxico

108

Figura 5.7 Potncia de gerao elica anualmente instalada nos EUA e sua relao

com o subsdio Production Tax Credit

110

Figuras 5.8

(A) e (B)

Trabalhos de adaptao e reconfigurao de jaquetas de antigas plataformas 112

Figuras 5.9

(A) e (B)

(A): Uso da jaqueta para a torre de monitoramento ambiental e (B) uso da

jaqueta para a turbina elica

112

Figuras 5.10

(A) e (B)

Disposio das turbinas e localizao prevista para o parque Eof de

Galveston Island no Texas

113

Figura 5.11 Esboos de opes de infra-estrutura avaliadas para o projeto Beatrice 116

Figuras 5.12

(A) e (B)

Exemplo de embarcao Jack-up usada na instalao de turbinas Eof 117

Figura 5.13 Torres aplicveis ao projeto Beatrice: (A) Flat Face Tripod; (B) Guyed Tower;

(C) Light-Weighted Jacket.

118

Figura 5.14 Impresso artstica da turbina Repower 5M frente plataforma Beatrice 119

Figura 5.15 Detalhe do direcionador de conexo da torre com a infra-estrutura 119

Figura 5.16

(A)

Fase terrestre do transporte da jaqueta (70 ton). 119

Figura 5.16

(B)

Fase martima do transporte da jaqueta 120

Figura 5.16

(C)

Lanamento da jaqueta. 120

Figura 5.16

(D)

Nacelle da turbina para a montagem a ser realizada no porto. 121

Figura 5.16

(E)

Iamento da nacelle para conexo na torre. 121

Figura 5.16

(F)

Carregamento do navio guindaste no cais do porto. 122

Figura 5.16

(G)

Transporte martimo da turbina. 122

Figura 5.16

(H)

Iamento da turbina. 123

Figura 5.16

(I)

Detalhe da conexo dos componentes da fase de transio. 123

Figura 5.17

(A)

Plataforma Cutter - componentes principais. 125

Figura 5.17

(B)

Plataforma Cutter - viso lateral. 125

Figura 5.17

(C)

Plataforma Cutter - viso superior. 125

Figura 5.18 Configurao do projeto Ormonde 126

Figura 5.19 Aspectos referentes turbina flutuante e ao projeto HYWIND 128

Figura 5.20 Proposta para a primeira fase do projeto Eof noruegus: Redes de conexo

eltrica entre o continente e as plataformas

129

Figura 5.21 Proposta para a terceira fase do projeto noruegus: Conexo entre parques

Eof, plataformas offshore, o continente e canais de exportao de energia

130

Figura 5.22 Plataforma petrolfera chinesa Bohai Suizhong 36-1, na baa de Liaodong 132

Figura 6.1 Participao mdia de setores na demanda por gs natural no Brasil (em

milhes de metros cbicos por dia peso percentual).

135

Figura 6.2 Mapa do potencial Eof estimado para pases mais aptos a desenvolver

projetos Eof fora da UE.

140

Figura 6.3 Pontuao atribuda ao nvel de aptido de mercados potenciais para o

desenvolvimento de projetos Eof fora da EU.

141

LISTA DE TABELAS

Tabela 1.1 Opinies sobre a data de ocorrncia do Peak Oil 23

Tabela 1.2 Pesos da fonte hidrulica em termos relativos e em termos absolutos nos pases

lderes em produo hidroeltrica

30

Tabela 2.1 Valores de GWP para gases de efeito estufa selecionados. 46

Tabela 2.2 Turbinas e produo eltrica anual para as 25 usinas elicas offshore do mundo,

at 2 de novembro de 2007.

52

Tabela 2.3 Projetos de escala GW planejados para o Reino Unido. Dados de abril de 2006. 53

Tabela 2.4 Projetos de escala GW planejados para a regio alem do Mar do Norte. Dados

de 2005

53

Tabela 2.5 Dados corporativos de investidores em projetos Eof do Reino Unido. 54

Tabela 3.1 Estruturao da oferta da Matriz Eltrica Brasileira. 56

Tabela 3.2 Empreendimentos elicos operantes no Brasil em novembro de 2007. 69

Tabela 3.3 Relao dos empreendimentos selecionados para a primeira fase do PROINFA,

de acordo com o site da Eletrobrs.

73

Tabela 3.4 A contribuio futura das fontes alternativas de energia, segundo previses do

Ministrio das Minas e Energia.

76

Tabela 4.1 Fases da construo dos Parques Eof na Alemanha, tal como estabelecido pelo

governo federal.

83

Tabela 4.2 Portfolio de projetos Eof em planejamento na Alemanha. 84

Tabela 4.3 Classes de vento e respectivas densidades de potncia elica a 10 m e a 50 m. 90

Tabela 4.4 Prognsticos do potencial Eof para os EUA, em MW. 90

Tabela 5.1 Sumrio comparativo da mortalidade de aves e morcegos devido a causas

antrpicas nos EUA.

104

Tabela 5.2 Resultados da simulao de custos das diferentes opes de infra-estrutura para

as turbinas do projeto Beatrice.

118

Tabela 6.1 Prognsticos do Plano Nacional de Energia 2030. 137

Tabela 6.2 Propores entre as diferentes fontes de eletricidade no Brasil entre 2005 e 2030 138

Tabela 7.1 Metas do Conselho Mundial de Energia Elica para 2020 149

Tabela 7.2 Potncia eolieltrica instalada por pases lderes no setor em 2006. 150

Tabela 7.3 Simulao para a queda de custos da energia Eof nos EUA entre 2006 e 2025.

Fonte: NREL

155

LISTA DE ABREVIATURAS E SIGLAS

ABB Asea Brown Boveri (Suia/Sucia)

AES American Energy Services Inc. (Estados Unidos)

ANEEL Agncia Nacional de Energia Eltrica

BWE Bundesverband Windenergie (Alemanha)

CA Custos Administrativos

CAPES Coordenao de Aperfeioamento e Pesquisa do Ensino Superior

CBEE Centro Brasileiro de Energia Elica

CCC Conta de Consumo de Combustveis

CDE Conta de Desenvolvimento Energtico

CELPA Centrais Eltricas do Par

CELPE Companhia Eletricidade de Pernambuco

CEO Chief Executive Officer

CEPEL Centro de Pesquisa em Energia Eltrica (Eletrobrs)

CNOOC China National Offshore Oil Corporation (China)

CO

2

eq

Termo para equiparar os efeitos danosos do dixido de carbono com o

gs metano (CH

4

) no aquecimento global. 1 tonelada de CH

4

durante

100 anos provoca um dano equivalente a 23 toneladas CO

2 .

CRESESB Centro de Referncia para Energia Solar e Elica Srgio de Salvo Brito

CRP Center for Responsive Politics (Estados Unidos)

CRR Combustveis Renovveis e Resduos

DENA Deutsch Energie -Agentur (Alemanha)

DEWI Deutsches Windenergie Institut (Alemanha)

DOE Department of Energy (Estados Unidos)

DOWNVInD Distant Offshore Wind farms with No Visual Impact in Deepwater

DWF Deep Wind Farm

ECN Energieonderzoek Centrum Nederland (Holanda)

EUA Estados Unidos da Amrica

EEZ Exclusive Economic Zone

EIA Environmental Impact Assessement

Eo Elica

Eof Elica Offshore

Eon Elica Onshore

EREC European Renewable Energy Council (Europa)

ESP Espanha

EWEA European Wind Energy Association (Europa)

GE General Electric (Estados Unidos)

GEIC Guohua Energy Investment Co., Ltd. (China)

GHG Greenhouse Gases

GLO General Land Office (Texas)

GW Gigawatt (10

9

watts)

GWEC Global Wind Energy Council

GWh Gigawatt-hora

GWP Global Warming Potential

IEA International Energy Agency (Frana)

MDL Mecanismo de Desenvolvimento Limpo

MCT Ministrio da Cincia e Tecnologia

MME Ministrio das Minas e Energia

MW Megawatt (10

6

watts)

MWh Megawatt-hora

NAM National Association of Manufacturers (Estados Unidos)

NREL National Renewable Energy Laboratory (Estados Unidos)

NYT New York Times (Estados Unidos)

OPTE Oferta Primria Total da Energia

PIA Produtor Independente Autnomo

PIE Produtor Independente de Energia

PPA Power Purchase Agreement

PROINFA Programa de Incentivo s Fontes Alternativas de Energia

PTC Production Tax Credit

RGR Reserva Global de Reverso

ROC Renewables Obligation Certificate

SIN Sistema Interligado Nacional

SSE Scottish and Southern Energy (Esccia)

TAR Third Assessment Report (Organizao das Naes Unidas)

TW Terawatt (10

12

watts)

TWh Terawatt-hora

UE Unio Europia

UFCE Universidade Federal do Cear

UFPE Universidade Federal de Pernambuco

UFRGS Universidade Federal do Rio Grande do Sul

UFRJ Universidade Federal do Rio de Janeiro

UHE Usina Hidroeltrica

UNIFEI Universidade Federal da Itajub

UN-IPCC United Nation Intergovernmental Panel on Climate Change (ONU)

USACE United States Army Corps of Engineers (EUA)

USP Universidade de So Paulo

VEC Valor Econmico da Fonte Competitiva

VEF Valor Econmico de Cada Fonte

VR Valor de Repasse para o Consumidor

WANEB Wind Atlas for the Northeast of Brazil

WEST Wind Energy Systems Technology

WSH Wind Service Holland (Holanda)

SUMRIO

1. INTRODUO 21

1.1. Dados iniciais sobre a produo de energia a nvel mundial 21

1.2. Justificativas e Objetivos da Dissertao 31

1.3. Contribuies da Dissertao 35

2. PANORAMA DA GERAO EOLIELTRICA NO MUNDO 36

2.1. A competitividade da fonte elica comparada s fontes fsseis 36

2.2.

Alguns aspectos sobre as emisses de gases de efeito estufa (Greenhouse Gases -

GHG) 46

2.3. Panorama da gerao elica offshore no mundo 51

3. PANORAMA DA GERAO EOLIELTRICA NO BRASIL 55

3.1. Algumas consideraes sobre a matriz energtica brasileira 55

3.2.

O valor da sinergia entre as indstrias elica e do agronegcio para a estratgia

brasileira 58

3.3. Um exemplo da sinergia do setor elico com o agribusiness nos EUA 60

3.4. Fatos marcantes no desenvolvimento da gerao de base elica no Brasil 63

3.5. Evoluo e status da base instalada do Brasil at 2007 66

3.6. Programas brasileiros para o incentivo a projetos de gerao de base elica 69

4.

PANORAMA DA GERAO EOLIELTRICA OFFSHORE EM ALGUNS PASES

DE DESTAQUE 77

4.1. Dinamarca 78

4.2. Reino Unido 79

4.3. Alemanha 81

4.4. A energia elica offshore vista a nvel Pan-Europeu 86

4.5. Estados Unidos 89

4.6. China 91

5. RELAES DO SETOR ELICO OFFSHORE COM O DE PETRLEO E GS 98

5.1. Sinergia decorrente nos EUA 98

5.2. Projeto Beatrice Wind Talisman Energy 113

5.3. Cutter Project - Shell 124

5.4. Ormonde Project Eclipse Energy 126

5.5. Estratgia norueguesa de sinergia do setor Eof com o setor de petrleo e gs. 127

5.6. Projeto Eof da China National Offshore Oil Corporation (CNOOC) 131

6. POSSIBILIDADES DA GERAO ELIELTRICA OFFSHORE NO BRASIL 133

6.1. Conjuntura do setor eltrico brasileiro para o perodo 2005 - 2030 133

6.2. A Petrobrs como pedra fundamental para o setor Eof brasileiro 141

7. CONCLUSES E PROPOSTAS PARA ESTUDOS FUTUROS 149

8. REFERNCIAS 157

21

1 INTRODUO

O presente trabalho tem como recorte especfico de investigao alguns dos

aspectos preponderantes para o desenvolvimento de projetos de gerao de energia

eltrica a partir da fonte elica em meio martimo (referida doravante pelo termo

energia elica offshore, ou pela sigla Eof). Entretanto, uma das hipteses admitidas

nesta pesquisa a de que o desenvolvimento de projetos de energia renovvel em

grande escala ficam subordinados conjuntura do setor de produo de energia

eltrica, a qual dominada pela gerao a partir de fontes fsseis (carvo, gs

natural ou petrleo) na maioria das grandes economias mundiais, ou ainda a

conjuntura do setor eltrico dominada pela gerao a partir da fonte hidrulica,

caso excepcional de alguns pases como o Brasil. Por isso, faz-se importante iniciar

esta dissertao com uma visualizao panormica da produo de energia a nvel

mundial e seus paradigmas. Dessa forma, o presente captulo traz elementos sobre

a produo de energia (vista como um todo) e sobre a produo de eletricidade a

nvel mundial e em pases de interesse. Alm disso, este captulo trar as

justificativas, os objetivos e as contribuies aos quais esta dissertao se prope.

1.1. Dados iniciais sobre a produo de energia a nvel mundial

notria a necessidade dos governos empreenderem aes efetivas para reduzir a

dependncia energtica sobre os combustveis fsseis. A principal fora que conduz

ao declnio do paradigma do petrleo a instabilidade econmica que deriva da sua

iminente escassez (debatida adiante), refletida no seu longo perodo de alta de

preos em termos reais (vide figura 1.1), e em termos nominais (quase US$ 100 o

barril em 2007). Uma segunda fora a instabilidade ambiental que deriva do

aquecimento global, refletida em intempries naturais cada vez mais freqentes e

danosas a vidas humanas e ao patrimnio pblico e privado, a exemplo de fortes

secas, tempestades ou enchentes em locais ou perodos incomuns. Uma terceira

fora a instabilidade poltica que deriva das aes militares de governantes na

busca de crescimento econmico e poltico de seus pases, a exemplo do que

ocorreu nas duas Guerras do Golfo e a exemplo do que ocorreu recentemente entre

22

a Bolvia e o Brasil, quando aquela desapropriou importantes plantas de produo

de gs natural da Petrobrs em territrio boliviano.

Sobre a principal fora acima mencionada, um fenmeno bastante comentado pela

literatura ao tratar do assunto o que se convencionou chamar de Peak Oil,

designao que denota o pico de produo de petrleo, a partir de quando a

produo mundial diria ser sempre decrescente. A teoria do Peak Oil teve incio

em 1956 quando o Geofsico Marion King Hubert (consultor da Shell) apresentou um

artigo em uma conferncia do Instituto Americano do Petrleo (American Petroleum

Institute - API)

1

no qual criou um modelo de predio do declnio da produo de

petrleo nos 48 estados contguos dos EUA (ou seja, sem incluir Alasca e Hawa),

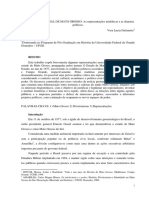

que chamaremos aqui de EUA 48 ou USA 48. A figura 1.1, re-editada pela

Revista Nature, ilustra a curva de Hubbert tal como a de 1956, comparada real

produo observada nos EUA 48. A evoluo dos preos do petrleo (em US$

constantes de 1996) complementa a ilustrao

2

. O mrito de Hubbert veio do fato de

que, apesar de sua predio ter ficado 16% abaixo do empiricamente observado, foi

bem acurada quanto data do pico (incio dos anos 70) e ao formato da curva. O

distanciamento nas curvas descendentes deve-se em boa parte pelas descobertas

no Golfo do Mxico nos anos 80, imprevisveis para os paradigmas tecnolgicos da

poca em que Hubbert confeccionou o seu modelo, mas que ainda assim

conservaram certa correlao ao modelo de 1956.

Figura 1.1 - Comparativo da curva de Hubbert com a produo emprica diria de petrleo nos EUA

Fonte: Kaufmann Nature

2

.

Comparativo (em milhes de barris dirios) da curva de Hubbert (em roxo) com a produo emprica

diria de petrleo nos EUA 48 (pontos azuis e vermelhos). A linha azul claro mostra a evoluo do

preo, em dlares reais (constantes) de 1996.

23

O Peak Oil faz aluso ao fim da era do petrleo, um dos principais pilares do poder

econmico e poltico de pases e empresas que predominaram no cenrio

internacional do sculo XX. Por isso, o Peak Oil bastante controverso, tanto no

discurso cientfico quanto no corporativo. Mas de qualquer forma, a grande maioria

das opinies de analistas do setor aponta que o Peak Oil, a nvel mundial, ocorrer

dentro dos prximos 20 anos. Robert Hirsch, Conselheiro Chefe do US National

Energy Technology Laboratory, organizou vrias opinies sobre o Peak Oil que

merecem ateno. A Tabela 1.1 resume algumas dessas opinies sobre a data de

ocorrncia do Peak Oil a nvel mundial

3

,

4

.

Tabela 1.1 Opinies sobre a data de ocorrncia do Peak Oil. Fonte: Hirsch

3

,

4

Segundo o Key World Energy Statistics da Agncia Internacional de Energia

(International Energy Agency IEA), o mundo produziu 3.936 milhes de toneladas

de petrleo em 2006. Desse total, 25% so produzidos pela Arbia Saudita (12,9%)

e pela Rssia (12,1%) juntos, os maiors produtores mundiais, com os EUA em 3

24

(7,9%), Iran em 4 (5,5%) e China em 5 (4,7%). Por questes polticas, os pases do

chamado mundo rabe e tambm a Rssia so pouco rigorosos no tratamento

cientfico das avaliaes das reservas que possuem, por vezes arbitrando valores

incrementais que podem gerar dvidas no mercado consumidor mundial (algo

tambm estudado por Hirsch). Mas apesar de que pairam dvidas sobre as reservas

dos dois maiores produtores, os nmeros so mais claros para os 75% restantes do

produtores de petrleo. A figura 1.2 ilustra o histrico da produo de petrleo

mundial, excluindo os membros da Organizao dos Pases Exportadores de

Petrleo (OPEP) os da Ex-Unio Sovitica

5

. Com dados de 2002, o grfico mostra

que a maior parte da produo contabilizada nos diversos pases j se encontra em

declnio. Os pases que j se encontram em estado de Peaking possuem seus

nomes alocados no lado esquerdo do grfico, seguidos de um nmero que indica o

ano em que o pas entrou em no pico de produo de petrleo. Os pases direita

do grfico apresentam produo crescente, grupo no qual o Brasil. est includo.

Ainda que de forma incompleta (pois exclui mais de 25% da produo mundial,

vindos da Arbia Saudita e da Ex-Unio Sovitica), este grfico tem sido utilizado

pelos estudiosos do Peak Oil para ilustrar a forma de sino da produo mundial de

petrleo e sua correlao com a Curva de Hubbert.

Figura 1.2 - Produo mundial de petrleo em pases fora da OPEP e da Ex-Unio Sovitica. Fonte:

Zittel, Schindler

5

.

25

Segundo pronunciamento de 2005 feito pela Real Academia Sueca de Cincias, o

consumo mundial de petrleo de 84 milhes de barris dirios de petrleo (30

milhes de barris por ano) e a demanda cresce num ritmo de 2% ao ano

6

. Segundo

a IEA, a demanda chegar a 116 milhes de barris dirios em 2030 . Mas Academia

Sueca alerta que 54 dos 65 maiores produtores de petrleo do mundo esto em

estgio declinante de produo e a taxa de descobrimento e novas reservas

menor que um tero da taxa presente de consumo mundial. Diante desse cenrio,

numa postura em prol da estratgia de segurana do suprimento energtico, muitos

pases tm desprendido grandes esforos para reduzir a dependncia para com o

petrleo, inclusive pases com destaque na produo de hidrocarbonetos, com os

EUA, o Reino Unido e a Noruega. Segundo a figura 1.2, verifica-se eu o Reino Unido

(United Kingdom) entrou em Peaking em 1999. Coincidncia ou no, este foi o ano

em que foi lanado o primeiro projeto elico offshore (Eof) do Reino Unido (Blyth

Offshore Wind Farm). Em seus estudos, Hirsch estabelece o impacto a ser sofrido

pelos pases por conta de um choque de oferta de petrleo s pode ser mitigado

com de maneira efetiva caso as medidas mitigadoras comecem a ser realizadas pelo

menos 20 anos antes que o choque da oferta de petrleo chegue. De maneira

aproximada, 2025 o momento para o qual os noruegueses estariam preparando o

funcionamento de um grande projeto nacional de transio econmica, por meio do

qual eles passariam do status de grande fornecedor europeu de energia fssil

offshore para o status de grandes fornecedores de energia renovvel offshore,

produzida principalmente a partir da fonte elica em mar aberto, como ser visto no

captulo 5 deste texto.

Apesar do peso que a questo do Peak Oil tem nas medidas estratgicas de pases

avanados, o papel do aquecimento global como fora ambiental das aes polticas

e sociais tem sido o mais percebido pela populao comum, inclusive no Brasil, haja

vistas ao grande espao que as intempries naturais, ocorridas ou receadas, tm

ganhado na mdia, em matrias adjacentes a outras relacionadas ao aquecimento

global e a suas conseqncias estimadas. A escassez do petrleo como fora

econmica das aes polticas, embora seja a fora mais preponderante, tambm

a mais difusa e menos percebida pelo pblico comum. Isso porque assunto mais

tcnico e controverso, conforme verificado na questo do Peak Oil.

26

De qualquer forma, o sculo XXI ser o cenrio de uma ampla e intensa revoluo

energtica, que vai alterar a condio operacional de toda a indstria, a nvel

mundial, bem como muitos hbitos cotidianos das pessoas comuns. Embora a fora

econmica no seja a mais percebida pela populao, a que mais sensibiliza os

governos nas aes que eles tomam para realizarem seus planejamentos

energticos em nvel nacional. A principal ao a ser decidida e empreendida

atualmente por um governo neste assunto se refere a reduzir a dependncia do pas

em relao ao suprimento externo de fontes de energia (preponderantemente

petrleo e gs natural). Em comparao com a matriz energtica mundial de 2004,

mostrado na figura 1.3, percebe-se que uma penetrao elevada das fontes

renovveis se trataria de uma inverso de pesos perante a atual participao das

fontes no-renovveis de energia (ou seja, as fontes fsseis e a nuclear)

7

.

Figura 1.3 - As fontes da Oferta Primria Total de Energia do Mundo em 2004 (em Mtoe). Fonte: IEA

7

A OPTE (ou Total Primary Energy Supply TPES) o total de energia ofertado em

certo local e perodo. Para dado local, a OPTE : (i) sua produo de fontes

primrias (minerais, como petrleo, carvo, gs e eletricidade convertida diretamente

de suas fontes naturais); (ii) somando a importao de recursos energticos

direcionados para o local; (iii) subtraindo a exportao de recursos energticos

oriundos do local; (iv) somando o estoque que fra sacado para consumo e (v)

subtraindo o estoque que fra depositado para permanecer em reserva. A unidade

comum para os recursos energticos Mtoe (millions of tons of oil equivalent).

Total: 10.650 Mtoe (1 milho de toneladas equivalentes de petrleo equivalem a 10

7

cal ou 11,63 TWh)

27

Partindo do contedo calrico de uma tonelada de petrleo padro e equivale a

11,63 TWh ou 41,868 x 10

15

joules. A produo energtica global baseia-se na fonte

fssil. Segundo a Agncia Internacional de Energia (International Energy Agency -

IEA), 80,2% da Oferta Primria Total da Energia (OPTE) de 2004 vieram da fonte

fssil, com 6,5% oriundos da nuclear e 13,3% da energia global oriundos de fontes

renovveis. E, desses 13,5%, cerca de 11 pontos percentuais vieram da queima de

Combustveis Renovveis e Resduos (CRR), a exemplo da madeira, o etanol e os

rejeitos (como metano de aterros sanitrios e os biodigestores). Importante lembrar

que a biomassa, de uso comercial ou no-comercial, contabiliza, portanto, cerca de

80% de toda a oferta mundial de energia renovvel (0,106 0,133).

Verifica-se que uma frao pequena da energia total consumida no mundo, em seus

vrios formatos, no contribui com o aquecimento global ou com a produo de

resduos radioativos, resduos cujo mrito da destinao no ser discutido neste

trabalho. Elevar significativamente a participao de fontes renovveis na matriz

energtica de um pas no apresentaria desdobramentos negativos de grande peso

no fator ambiental (se comparado aos desdobramentos que ocorrem na

predominncia fssil, a exemplo da emisso e gases de efeito estufa). Mas essa

deciso traz uma conseqncia importante, entendida como negativa pelos

governos, que o crescimento dos custos finais de produo de energia do pas,

visto que a energia fssil possui atualmente custos mais baixos que a energia

renovvel. Entretanto, nos captulos posteriores, ser verificado que no caso da

energia elica, esse custo adicional relativamente baixo, se encontra em queda

constante. A vantagem de custo de produo das fontes fsseis muito

provavelmente no mais prevalecer quando vierem os ganhos de escala oriundos

de uma participao de peso das fontes renovveis na matriz energtica mundial.

Contudo, a viso predominante de hoje a de que uma maior penetrao de fontes

renovveis nas matrizes energticas das economias competitivas traria uma

elevao dos custos finais de produo de energia, o que resultaria num efeito

cascata sobre a cadeia de valor dos pases desenvolvidos, afetando sua

competitividade em relao a pases que no adotem uma maior participao de

fontes renovveis em suas matrizes. Este o principal argumento extra-oficial do

governo dos Estados Unidos (EUA) para no permitir a maior penetrao das fontes

28

renovveis em sua matriz energtica. O contraponto do governo dos EUA a China,

pas cujo PIB cresce sensivelmente (taxas superiores a 10% ao ano), sinalizando

que o pas pode se tornar a maior potncia mundial aps 2030. Para manter sua

competitividade global, a frao mais significativa do crescimento econmico chins

ser abastecida pela mais barata e poluidora das fontes energticas: o carvo. A

China contabiliza 35% da produo de carvo e 80% dos acidentes em minas de

carvo, em termos mundiais. A figura 1.4 compara, em termos absolutos, os

prognsticos das matrizes energticas dos EUA

8

e da China

9

em 2020, em milhes

de toneladas-equivalentes de petrleo (Mtoe). A figura 1.5 compara os prognsticos

destes dois pases

com o mundial

10

em 2020, em termos relativos.

Figura 1.4. Fontes da Oferta Primria Total de Energia dos EUA e China em 2020 (em Mtoe).Fonte:

Energy Information Administration (sobre os EUA)

8

, World Energy Council (sobre a China)

9

Figura 1.5 Fontes da Oferta Primria Total de Energia da China, EUA e Mundo estimados para

2020 (em %) Fonte: China (1.4 e 1.5.A): World Energy Council

9

. EUA (1.4 e 1.5.B): Energy

Information Administration

8

; Mundo (1.5.C): Energy Information Administration

8

.

As figuras 1.3 e 1.5 (C) so da mesma fonte (IEA) e trazem a mesma informao

(matriz energtica mundial), s que para anos distintos (2004 e 2020). Importante

observar que para 2020, ao contrrio do que desejvel, a IEA espera um

crescimento da penetrao das fontes no renovveis (fsseis e nuclear) na matriz

Petrleo Gs Carvo Nuclear Hidro Biomassa Outros PCH e Elica

(A). China: 2.147 Mtoe (B). EUA: 2.959 Mtoe (C). Mundo: 15.449 Mtoe

29

energtica mundial, saltando de 86,7% em 2004 para 91% em 2020. Positivamente,

o Brasil no possui sua matriz energtica nos mesmos moldes do paradigma

mundial. Com 42% de sua matriz energtica sendo oriunda de fontes renovveis, o

pas tem destaque mundial neste setor, com nfase na biomassa (etanol) e na fonte

hidrulica (eletricidade), conforme a figura 1.6 que mostra dados de 2005 para a

matriz energtica do Brasil, a matriz eltrica do Brasil

11

e a matriz eltrica mundial

12

.

Figura 1.6 Comparativos entre Matriz Energtica Brasileira (A), Matriz Eltrica Brasileira (B) e Matriz

Eltrica Mundial (C). Fonte: Brasil (1.6.A e 1.6.B): Ministrio das Minas e Energia

11

. Mundo (1.6.C):

International Energy Agency

.

12

A partir da diferena que ocorre nos paradigmas do setor energtico entre o Brasil e

outras grandes economias do mundo, vem uma diferena no jargo utilizado e na

forma de agrupar as estatsticas do setor. O termo fontes renovveis

(renewables) designa o grupo de fontes energticas cuja oferta primria limitada

no seu volume num certo instante, mas no se extinguem (o que inclui biomassa e

hidrulica). Obviamente, o mesmo uso para o termo ocorre no Brasil. Entretanto,

devido ao fato de que nosso paradigma energtico j atribui grande peso s fontes

do gnero biomassa e hidrulica, aqui se trata essas duas fontes renovveis em

separado e se utiliza o termo fontes alternativas para se referir s demais fontes

renovveis. Normalmente, as fontes alternativas se encontram numa fase menos

madura de um processo cclico de polticas de incentivo (caso haja), para essas

(A) Brasil 2006:226 Mtoe (B) Brasil 2006: 460 TWh (C) Mundo 2005: 17.500 TWh

30

fontes realizarem acumulao de escala de gerao, e ento resultarem queda do

custo tecnolgico e energtico, para reingressarem em novas polticas de incentivo.

A partir de agora, muito importante que os prximos passos da estratgia

energtica brasileira sejam direcionados no rumo de diversificar as opes de fontes

para a produo de combustveis renovveis e de eletricidade renovvel. A fonte

hidrulica o paradigma brasileiro para eletricidade (84% de sua matriz eltrica).

Somente a Noruega supera o Brasil na participao da hidroeletricidade na sua

matriz eltrica nacional. Vale lembrar que a Noruega o 3 maior exportador

mundial de gs natural e alterna entre o 4 e 5 maior exportador de petrleo.

Entretanto, o pas deu enorme preferncia para a energia hidrulica, aproveitando a

condio oferecida pelos milhares de cnions (Fjords), criados durante a era

glacial, para a construo de represas de profundidade relativamente maior e rea

alagada menor, em relao potncia das usinas. Sobre a energia hidroeltrica, a

Tabela 1.2 ilustra o peso absoluto (em termos mundiais) e o peso relativo (em

termos nacionais) que a fonte hidrulica representa em pases de destaque

13

.

Tabela 1.2 Pesos da fonte hidrulica em termos relativos e em termos absolutos nos pases lderes

em produo hidroeltrica

Pesos relativos(matriz eltrica nacional) e absolutos (produo hidroeltrica mundial). Fonte: IEA

13

Em sntese, os dados at agora apresentados sinalizam a extrema importncia de

que aes efetivas sejam desenvolvidas no sentido de suprir as demandas de

31

energia eltrica a partir de fontes renovveis, a despeito da pouca importncia que o

assunto reflete nas estatsticas de grandes economias como a China e os EUA. As

figuras e as tabelas exibidas tambm mostram a grande aptido que o Brasil

apresenta para a gerao eltrica a partir de fontes renovveis. Porm, a grande

concentrao na gerao a partir da fonte hidrulica de grande porte, associada

falta de investimento pblico no setor de gerao, colocam o Brasil frente a um

dficit de energia eltrica, sentido no racionamento de 2001 e prenunciado por

alguns especialistas para 2008. O Brasil, reconhecido pelo seu enorme patrimnio

natural, tem uma diversidade de opes para diminuir a sua dependncia junto

gerao hidroeltrica. E a energia elica pode ter um papel importante nesse

processo, como j ocorre na Europa.

1.2. Justificativas e Objetivos da Dissertao

A fonte elica a que mais cresceu no mundo nas ltimas dcadas, conforme

mostra a figura 1.7.

Figura 1.7 - Taxas mdias anuais de crescimento de fontes energticas entre 1971 e 2003. Fonte:

International Energy Agency

7

Entre 1971 e 2003, a OPTE mundial cresceu com mdia de 2,1% ao ano, mesma

taxa mostrada pelas fontes renovveis (CRR, hidroeletricidade e outras). As fontes

alternativas de energia so agrupadas pelo termo outras na estatstica da IEA. Este

grupo outras inclui todas as fontes renovveis que no sejam a hidrulica ou os

CRR (biomassa). Na referida estatstica, vista na figura 1.7, o grupo outras teve um

32

crescimento bem superior (de 8,2% ao ano) comparado ao crescimento apresentado

pelo grupo de energias renovveis visto como um todo (2,3% ao ano). Isso ocorre

porque os CRR e a energia hidroeltrica possuem baixo crescimento no perodo de

anlise (pois possuem grande base instalada), associado ao fato de que os CRR e a

energia hidroeltrica detm um peso elevado no grupo renovveis quando do

clculo da mdia ponderada de crescimento anual do grupo renovveis para o

perodo de anlise. So as fontes com nfima poluio durante seus processos

produtivos, citados na estatstica da IEA por geotrmica, solar, elica, marmotriz e

outras. Cabe lembrar que o carbono incorporado na biomassa da regio inundada

pela represa de uma usina hidroeltrica ser em grande parte desprendido para a

atmosfera em formato de CO

2

e CH

4

(metano), alm do que toda a vegetao

inundada no mais sequestrar CO

2

para a fotossntese. Conforme a figura 1.7, a

gerao eolieltrica foi a que apresentou maior crescimento (48,9% ao ano) nos 32

anos de anlise estatstica entre 1971 e 2003

14

.

Segundo o Conselho Global de Energia Elica (Global Wind Energy Council -

GWEC), entre o final de 2000 e o final de 2006, apesar de j possuir significativa

base instalada, a gerao elica cresceu 27,4% ao ano e terminou o ano de 2006

com uma base geradora mundial prxima dos 75 GW. Em 2006, foram instalados

mais de 15 GW no mundo, representando um volume de investimentos da ordem de

US$ 24 bilhes. Nos cinco anos entre 2002 e 2006, 30% de toda a nova capacidade

de gerao eltrica instalada nos vinte e cinco pases integrantes da Unio Europia

(UE 25) veio da gerao elica, de acordo com a Associao Europia de Energia

Elica (European Wind Energy Association - EWEA). Um aspecto que contribui para

que a fonte elica tenha um crescimento superior comparado s demais fontes

alternativas se deve ao fato de que o vento est presente em todos os lugares. Isso

permitiu que um nmero maior de locais / pases empreendessem projetos elicos.

Isto diferente do caso da fonte maremotriz ou geotrmica, por exemplo, as quais

ficam sujeitas a adequaes naturais de um carter mais especial (como

proximidade ao mar ou presena de fendas geolgicas. A luz solar tambm est

unipresente, mas o crescimento da energia solar fotovoltaica ainda est esbarando

no alto custo de fabricao dos painis solares.

33

O Brasil tem histrico dirigido energia renovvel, sendo lder mundial do setor,

porm atravessa momento crtico na oferta de energia para um desenvolvimento

sustentado, realando o interesse na promoo da gerao termeltrica a gs

natural. Apesar de certa euforia sobre o gs natural, h potencial escassez no

suprimento desse produto. Neste momento em que o governo brasileiro fez opo

pela gerao termeltrica a gs natural, mas enfrenta dificuldades no suprimento de

gs, possvel que as aes estratgicas das empresas de energia da Europa

exeram influncia nos passos a serem tomados pelas empresas de energia do

Brasil. A figura 1.8 ilustra os prognsticos da Comisso Europia, que congrega os

governos dos pases da UE 25, para o crescimento da gerao eltrica a partir de

fontes renovveis na UE 25

15

.

Figura 1.8 Prognsticos para o crescimento da produo de eletricidade a partir de fontes

renovveis na UE 25. Fonte: Commission of the European Communities

15

O Brasil possui vrios estudos sobre a tecnologia elica onshore, mas carece de

pesquisa sobre gerao eolieltrica offshore (Eof). Apesar de apresentar custo de

capital mais elevado, os primeiros fatores que tornam a opo offshore interessante

consistem no fato de que o contedo energtico dos ventos martimos tende a ser

mais elevado quando comparado com ventos de localidades terrestres prximas.

Alm disso, evita-se o conflito do uso da terra para outras atividades humanas,

tendo a opo offshore uma facilidade maior de empreender-se em projetos de

escala superior a 50 MW, devido ausncia de restrio de espao, dando ao

34

projeto offshore uma vantagem para obter ganho de escala dentro de um projeto

individual.

Destarte, o objetivo amplo desta pesquisa o de organizar e divulgar informao

pioneira no Brasil que seja til para as prximas pesquisas que venham a ser

empreendidas sobre as oportunidades de o pas usufruir de seus recursos naturais

de forma mais diversificada e efetiva, com alto nvel de sustentabilidade e incluso

social. Admitiu-se como recorte para este problema debater a oportunidade do

Brasil iniciar o aproveitamento dos recuros elicos offshore de que dispe. Tendo

em vista que at o momento no h precedentes de projetos Eof nas Amricas, esta

pesquisa tem, sob um foco especfico, o objetivo de elucidar sobre fatores iniciais a

serem conhecidos caso haja no Brasil o interesse pelo desenvolvimento de algum

projeto de gerao eolieltrica offshore. Tal objeto constitui trabalho de investigao

original nos seus campos de estudo no Brasil. Pesquisou-se a fundo nos websites

das universidades brasileiras com tradio na pesquisa sobre gerao de energia

eltrica a partir de fontes alternativas, tais como: Universidade de So Paulo (USP),

Universidade Federal do Rio de Janeiro (UFRJ), Universidade Estadual Paulista

(Unesp), Universidade de Campinas (Unicamp), Universidade Federal de So Carlos

(UFSCar), Universidade de Braslia (UnB), Universidade Federal do Rio Grande do

Sul (UFRGS), Universidade Federal de Santa Maria (UFSM), Universidade Federal

de Pernambuco (UFPE), Universidade Federal do Cear (UFCE), Universidade

Federal de Itajub (UNIFEI); e tambm no website da Coordenao de

Aperfeioamento e Pesquisa do Ensino Superior (Capes). No se encontrou

dissertao ou tese que focalize a energia elica na verso offshore, tampouco com

a especificidade que se prope nesta pesquisa, pelo que se entende que o

pioneirismo desta pesquisa ora proposta contribui para o interesse nacional, no nvel

acadmico a priori e no nvel empresarial a posteriori.

35

1.3. Contribuies da Dissertao

So contribuies a serem produzidas pela pesquisa ora proposta:

Introduzir, dentro do debate estratgico da questo energtica brasileira, a

gerao eolieltrica offshore, tendo em vista que a gerao Eof j assunto

de relevo nas principais economias da Unio Europia dos 15 (UE 15).

Selecionar, de forma integrada, literatura nacional ou estrangeira que seja

pertinente ao assunto, filtrando e articulando o saber conhecido e produzindo

um saber original para uso em estudos futuros, de modo a avanar o

conhecimento nacional sobre esta estratgica fonte energtica que se

apresenta.

Propor linhas para futuros estudos de Engenharia ou de Gesto em Projetos,

impulsionando uma nova e sincrtica rea de estudo no Departamento de

Engenharia Naval e Ocenica da EPUSP ou em outras escolas, qual seja a

rea de estudos em projetos de produo de energia renovvel em meio

martimo.

36

2 PANORAMA DA GERAO EOLIELTRICA NO MUNDO

Este captulo far duas abordagens distintas do panorama citado. Na primeira,

fornecer dados e comentrios do status da energia elica vista como um todo.

Nesta parte, a nfase dada para os aspectos econmicos (comparando custos da

energia produzida a partir de diversas fontes). Depois, fornecer dados importantes

para compreender-se a questo do aquecimento global, e das externalidades, para

elucidar sobre os custos reais da gerao fssil, os quais so no so citados

quando das freqentes comparaes de custo energtico entre as fontes fsseis e

as fontes alternativas. A segunda abordagem sobre a energia elica neste captulo

mostrar o panorama mundial do setor elico em sua verso offshore.

2.1. A competitividade da fonte elica comparada s fontes fsseis

O Conselho Global de Energia Elica (GWEC) uma organizao no-

governamental estabelecida em 2005 que associa as indstrias e estudiosos de

energia elica em nvel internacional. Tal conselho estipulou meta para que, em

2020, 12% da eletricidade consumida no mundo seja de fonte elica (1.250 GW, que

gerariam 3.000 TWh em 2020)

16

. O Conselho Europeu de Energia Renovvel

(European Renewable Energy Council -EREC), associao que congrega outras

associaes de energia renovvel na Europa, traou meta para as fontes

renovveis. O estudo aponta que em 2022 a fonte elica poderia atingir um nvel de

4.000 TWh ao ano, quando superaria a fonte hidrulica de porte como a principal

fonte renovvel de eletricidade no mundo

17

. Para ambas as entidades, o avano de

penetrao da energia elica na matriz energtica mundial seria uma reprise de

desempenho demonstrado pela fonte nuclear e hidrulica de porte nas ltimas 4

dcadas. Em 2003, cada uma das duas fontes contribuiu com 16% do suprimento

eltrico mundial (segundo a Agncia Internacional de Energia - IEA)

18

. A figura 2.1

traz os prognsticos do EREC, que congrega a indstria de equipamentos e servios

do setor de energia renovvel

19

.

37

Figura 2.1 Prognsticos para o crescimento das fontes renovveis na matriz eltrica mundial. Fonte:

European Renewable Energy Council

19

Tal figura mostra o avano das fontes renovveis na proporo da matriz eltrica

mundial, realando o momento em que a fonte elica superaria a proporo da fonte

hidrulica de porte como principal fonte renovvel de eletricidade a nvel mundial

(em 2022).

O crescimento apresentado pela fonte elica nas ltimas dcadas (figura 1.6) e o

crescimento que esperado para as prximas dcadas (figuras 1.7 e 2.1) so

ambos resultantes de fatores intrnsecos a esta fonte como, por exemplo, o seu alto

ndice de queda nas curvas de aprendizagem, que medem a reduo temporal do

custo da tecnologia ou da energia ao se associarem os aprimoramentos da

tecnologia com os proveitos da escala produtiva. O custo da energia gerada tambm

cai sensivelmente com a velocidade mdia dos ventos do local em que se localizam

os aerogeradores. A figura 2.2 compara as quedas no custo de produo de

eletricidade na Europa, em US$/MWh, para as fontes elica onshore (Eon) e

offshore (Eof), como funo do aumento da velocidade mdia dos ventos do local da

usina elica. A figura tambm compara os preos da energia Eon e Eof frente a

fontes tradicionais de gerao eltrica para a Europa

20

.

TWh / ano

38

Figura 2.2 Faixas de preos da energia das fontes elicas (onshore e offshore) e de fontes no-

renovveis predominantes. Adaptado de Wind Power Monthly

20

.

Na figura acima, percebe-se que o custo de gerao para a fonte elica bastante

sensvel mdia de velocidade dos ventos do local da usina (usualmente referido

como site). Isto ocorre porque a quantidade de energia extrada do vento pela

turbina proporcional ao cubo da velocidade mdia do vento que atravessa o rotor.

Portanto, uma pequena variao na velocidade mdia do site resulta em grandes

variaes da produo energtica. Quando se produz mais energia para um mesmo

montante de capital investido, fica possvel vender a energia a um custo menor.

Atualmente na Europa, o custo de produo da eletricidade de fonte elica terrestre

(esta ser referida pelo termo elica onshore, ou Eon) est entre US$ 48 e US$ 53

por MWh para locais com ventos de mdia anual entre 8 a 8,5 m/s. Naij et al.

descobriram que a curva de aprendizagem industrial do setor elico tal que o custo

da energia gerada cai entre 9% e 17% a cada vez que a base geradora mundial

dobra

21

, o que tem ocorrido a cada trs anos aproximadamente, como pode ser

visto na figura Entre 1994 e 2006, a base geradora mundial cresceu o equivalente a

29,1% ao ano e tem dobrado a cada 2,7 anos, conforme ilustra a figura 2.3 abaixo

22

39

Figura 2.3 Evoluo da base geradora elica mundial. Fonte: Global Wind Energy Council.

22

A curva de aprendizagem, ou de experincia, mostra a reduo de custo de uma

tecnologia devido combinao de inovaes, aprimoramentos e ganhos de escala.

A Razo de Progresso (RP, em %) indica a velocidade com que uma tecnologia

est se tornando mais competitiva, pois, ela indica qual o novo custo que a

tecnologia assume (em % do custo anterior) a cada vez que sua base instalada

dobra. Portanto, quanto menor o valor nominal da RP, mais acelerado o processo.

A figura 2.4 compara curvas de aprendizagem (em escala logartmica)

23,

24,

25,

26

para as fontes: etanol (Goldemberg et al., 2004), fotovoltaica (Parente, Zilles,

Goldemberg, 2002), elica (Neij et al., 2003), e gs natural de ciclo combinado

(Colpier, Coland, 2002).

Figura 2.4 Curvas de aprendizagem para fontes energticas. Fonte: Vrios autores

23

,

24

,

25

,

26

.

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Cap. Acumulada 3.450 4.800 6.100 7.600 10.200 13.600 17.400 23.900 31.100 39.431 47.620 59.091 74.223

Cresc. Trienal 120% 113% 123% 129% 134% 129% 127% 99% 90% 88%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

MW

Etanol -produo acumulada (em milhares de m^3)

Fotovoltaica

1981 2000

RP = 77%

Elica

Etanol

Fotovoltaica, Elica, Gs Ciclo Combinado (potncia acumulada em MW

1981 1985

RP = 99%

1985 - 2000

RP = 88%

1985 - 2002

RP = 71%

Gs Ciclo

Combinado

1981 1989

RP = 104%

1989 1995

RP = 81%

1980 - 1985

RP = 93%

40

De fato, o custo de produo da energia elica tem demonstrado constante queda.

O Departamento de Energia dos Estados Unidos da Amrica (US-DOE) publica

estatsticas amostrais sobre os custos de produo de energia elica para aquele

pas. A figura 2.5 sinaliza a tendncia de queda nos preos ao longo dos anos

27

. Os

dados refletem uma amostra que se iniciou com 450 MW em 1999 (7 projetos

construdos a partir de 1998) e alcanou 5.678 MW em 2006 (85 projetos

espalhados por 7 das 9 regies do pas)

28

. Um ponto importante a reiterar sobre os

dados abaixo que ilustram os valores pagos por aquele que adquire a energia. Isto

significa que eles no contemplam outras receitas que o operador de projeto elico

tenha, como por exemplo o subsdio de US$ 19 / MWh que o governo federal atribui

gerao elica. De acordo com o US-DOE, caso essas receitas sejam

consideradas, o custo da gerao elica dos dados da amostra, para o ano de 2006,

teria um valor mnimo de US$ 50 / MWh, mximo de US$ 85 / MWh e mdia de US$

70 / MWh. Entretanto, mais importante do que os valores absolutos, visualizar a

tendncia de queda nos custos de gerao que se tem observado nos EUA, pas

que hoje o maior instalador anual de novos empreendimentos elicos (2.454 MW

em 2006). Da figura 2.3, extrai-se que entre 1999 e 2006, a base elica mundial

cresceu 27,4% ao ano, o que resulta em 2,86 anos para que a base instalada dobre.

Considerando-se custos mdios de 1999 e de 2006 para os EUA (61 e 36 US$ /

MWh), verifica-se uma reduo equivalente de 7,26% ao ano. Nesse ritmo, levam-se

1,25 anos para que os custos se reduzam de 9% ou ainda 2,47 anos para que se

reduzam de 17%. Tais clculos sinalizam um ritmo aproximado, pois possuem um

vis, qual seja o fato de que os custos de gerao nos EUA em 1999 e 2006 no

inclurem os subsdios. Mas comparando tais nmeros com o ritmo de crescimento

da base instalada mundial e o ritmo da curva de aprendizagem apontado por Neij et

al. (de 9% a 17% de queda a cada vez que a base dobra), percebe-se que de fato o

incentivo energia elica tem resultado em reduo dos custos num ritmo prximo

(em anos) ao que seria esperado.

41

Figura 2.5 Evoluo dos preos da energia para amostras de projetos elicos nos EUA,

descontados os subsdios. Fonte: US Department of Energy

28

.

Importante ressaltar que a partir de 2005 o custo de investimento dos projetos

elicos teve um salto muito significativo devido ao surto de demanda por turbinas

elicas. Os maiores fabricantes, como Vestas, GE, Enercon, Gamesa, Siemens, etc.,

esto com a produo plenamente comprometida at o fim de 2010, o que gerou

dficit de oferta de turbinas frente a uma alta demanda reprimida e conseqente

aumento dos preos desses equipamentos. Outros fatores relevantes para a

elevao do custo de investimento dos projetos elicos a alta de preos do ao,

que elevou os preos das torres e infra-estrutura e tambm a alta do cobre, que

elevou os preos dos cabos de transmisso e equipamentos de potncia eltrica.

Em parte, a alta dos preos dos metais est vinculada a alta de outras commodities,

como petrleo, carvo e cimento. Um fator que contribuiu para a alta de preos

dessas commodities estruturantes foi o grande surto de demanda da economia

chinesa, lembrando que o PIB do pas tem crescido a ritmos prximos de 10% ao

ano ao desde o ano 2000, ritmo esse que bem maior que outros pases, o que

pode ser percebido, por analogia, no grfico de emisses mundiais de CO

2

que ser

apresentado na figura 2.15 mais adiante. Alm do surto da demanda chinesa em si,

a alta dos preos dos metais foi causada pelo do aumento de custo do carvo, que

para se ajustar aos aumentos do petrleo, intensificou o ritmo de sua valorizao a

partir do terceiro trimestre de 2003, sofrendo 105% de aumento nos EUA durante os

3 anos posteriores, (figura 2.6). A figura 2.7 ilustra os preos do ao nos EUA,

42

Alemanha e China entre 2002 e 2007. Na Alemanha, onde se concentra boa parte

da indstria mundial de turbinas elicas, no primeiro trimestre de 2004 o ao j

acumulava um aumento de 80% desde o primeiro trimestre de 2002. A partir do

primeiro trimestre de 2004, quando ocorreu o salto de preos do carvo, a j

acumulada cifra dos 80% foi majorada para cerca de 230% de elevao nos 3 anos

entre e o primeiro trimestre de 2002 e o de 2005. A figura 2.8 mostra os preos do

cobre negociado na bolsa de metais de Londres entre 2003 e 2007, onde se v um

salto de quase 430% no preo do cobre nos 3 anos entre o segundo bimestre de

2003 e o de 2006.

Figura 2.6 - Evoluo dos preos do carvo para

metalurgia nos EUA entre 2001 e 2007 (US$/ton).

Fonte: www.steelonthenet.com.

Figura 2.7-Evoluo dos preos do ao nos EUA

Alemanha, e China entre 2002 e 2007 (US$/ton)

Fonte: www.steelonthenet.com.

Figura 2.8 - Evoluo dos preos do cobre, em US$ por libra de peso, na bolsa de metais de

Londres entre 2003 e 2007, para entrega em trs meses. Fonte: www.kitcometals.co.uk

43

O grande aumento apresentado no preo dos insumos acarretou aumento no preo

das turbinas elicas e, por conseguinte, no preo da energia eolieltrica.

Analogamente, a alta do petrleo, do gs natural e do carvo acarretaram a alta de

preos da energia termoeltrica e dos contratos dos contratos de longo prazo para

fornecimento de energia (Power Purchase Agreements - PPAs). A figura 2.9 mostra

as faixas de preo de energia que cada que cada fonte geradora apresentou no ano

de 2004 e no ano de 2006, para ilustrar como as faixas de preo das diferentes

fontes sofram foram todos deslocados, em maior ou menor grau, para um patamar

superior

28

. Em termos absolutos, apesar do surto de demanda por aerogeradores e

do intenso aumento de preo dos metais, o aumento de custos da energia eltrica

para a eletricidade gerada a partir de fontes fsseis, devido alta do preo do

petrleo, tendo influenciado tambm os preos da fonte hidroeltrica e dos contratos

de longo prazo para fornecimento e energia (Power Purchase Agreements - PPAs).

Figura 2.9 Variao das faixas de preo da energia oriunda de diferentes fontes nos EUA em 2004

e em 2006. Fonte: AWEA

28

.

Alm dos fatores intrnsecos, o forte crescimento que a gerao elica sinaliza para

o futuro tambm ser auxiliado por fatores alheios fonte elica, como as

externalidades produzidas pelas fontes tradicionais. As externalidades so custos

arcados pela sociedade devido aos danos causados pela poluio advinda de

sistemas produtivos. So custos difceis de serem calculados e mais difceis ainda

de serem alocados proporcionalmente aos causadores. Apesar da enorme

complexidade para a alocao das externalidades nas suas devidas fontes

geradoras (ao que se chama por internalizao de custos), a Comisso Europia

44

mantm um grande projeto de pesquisa, o Extern E, o qual j traz resultados

importantes sobre os verdadeiros custos aos quais a produo de eletricidade a

partir de fontes fsseis deveria ser considerada. Porm, devido aos prejuzos que

tais fontes geradoras provocam sociedade, no que tange sade da populao

(umidade e poluio do ar, proliferao de vetores de doenas, perdas nas colheitas

provocadas por secas e enchentes e danos ao patrimnio pblico provocados por

enchentes, tempestades, chuva cida, etc). A figura 2.10 uma composio da

Associao Europia de Energia Elica (EWEA)

29

. Entretanto, os dados referentes

s externalidades provm do Extern E Project (www.externe.info) e ilustram as

elasticidades dos custos da energia gerada por diferentes fontes, quando

consideradas as externalidades.

Figura 2.10 Variao dos preos de gerao se consideradas as externalidades. Fonte: EWEA

29

Dois apontamentos importantes precisam ser feitos aqui. O primeiro refere-se

apenas frao custo interno da gerao eltrica. Nas figuras 2.2, 2.5 e 2.9

percebem-se que os custos de gerao de eletricidade a partir da fonte elica

onshore (Eon) j esto alcanando nveis de competitividade frente a gerao a gs

natural, numa primeira instncia e mesmo frente ao carvo, numa segunda

instncia. A aproximao dos custos da energia Eon aos custos da energia de fontes

fsseis tambm ilustrado nos prognsticos de custos de gerao nos EUA para

2015 e 2030, mostrados na figura 2.11, visto adiante

30

.

45

Figura 2.11 Preo da energia (em dlares de 2005 por MWh) para gerao nos EUA projetados

para 2015 e 2030. Adaptado de US Annual Energy Outlook 2006, figura

30

.

O segundo apontamento se refere aos custos que representam as externalidades

(figura 2.10). Ainda que considerando eventuais margens de erro na complexa tarefa

de calcular os rateios para se promover a internalizao do custo social, a figura

2.10 provm de uma publicao editada pela Comisso Europia, a qual se

caracteriza pelo conservadorismo ao publicar dados especulativos. Esses dados

servem para se visualizar que, se for considerada a internalizao, os custos de

gerao de eletricidade a partir de fontes fsseis assumem valores muito superiores

aos custos da gerao Eon, ou at mesmo superiores ao custo da gerao Eof. Esta

constatao permite a interpretao de que a sociedade, ao arcar com as

externalidades, acaba subsidiando os custos de fontes geradores de grande

predominncia, bastante danosas ao meio ambiente, sade e ao patrimnio e que

so fontes insustentveis para as geraes futuras. Desse aspecto deriva o

argumento em prol da importncia estratgica de se privilegiar as fontes renovveis

de gerao de energia, se no em prol da sustentabilidade para geraes futuras,

que o seja em prol de uma racionalidade de gesto de custos e conservao de

patrimnio.

46

2.2. Alguns aspectos sobre as emisses de gases de efeito estufa

(Greenhouse Gases - GHG).

importante lembrar que, assim como a presena de gua e luz solar, o efeito

estufa (reteno de calor e umidade na atmosfera) um dos fenmenos que permite

a vida na Terra. O principal gs responsvel por este fenmeno natural o vapor

dgua. O aquecimento global (reteno excessiva de calor) que representa o

grande perigo para a humanidade. Falando-se de aquecimento global, outro

esclarecimento importante que o CO

2

, apesar de principal causador do

aquecimento global, apenas um dentre o grupo dos gases de efeito estufa (GHG).

O Protocolo de Kyoto estabeleceu uma longa lista de GHG e eles diferem dentre si

quanto ao poder que cada gs tem de provocar efeito estufa num intervalo de

tempo, ao que se denomina Potencial de Aquecimento Global (Global Warming

Potential - GWP). O Painel das Naes Unidas para Mudanas Climticas (United

Nations Intergovernmental Panel on Climate Change UN-IPCC) criou base

comparativa e a tabela 2.1 traz uma visualizao sinttica do nvel de dano que os

seis sub-grupos principais de GHG causam para o aquecimento global

31

. Por

exemplo a tabela 2.1 mostra que o GWP do metano (CH

4

) vale 23, para um

horizonte de 100 anos. Isto quer dizer que, apesar de se dissociar aps 12 anos de

vida, 1 tonelada de CH

4

provocar o mesmo efeito danoso que 23 toneladas de CO

2

provocaria durante 100 anos. J que 1 tonelada de metano causa dano muito maior

que 1 tonelada de CO

2

, usa-se o termo CO

2

equivalente (CO

2

eq) para equiparar as

quantidades de cada GHG numa base de comparao direta, permitindo assim

somar todos os GHG para o clculo das emisses totais e dos impactos a serem

causados pelo aquecimento global. Para equiparar as emisses de cada GHG,

multiplica-se sua emisso nominal pelo seu GWP obtendo-ser, em CO

2

eq, a relativa

quantidade desses gases que foi emitida.

Tabela 2.1 - Valores de GWP para GHGs selecionados. Fonte: Intergovernamental Panel on Climate

Change (UN IPCC)

31

.

47

Compreendido o conceito de CO

2

eq, fica possvel visualizar a figura 2.12. Ela ilustra

o total de emisses de GHG para o ano de 2004, para os 6 principais grupos de

GHG estabelecidos pelo Protocolo de Kyoto e suas principais fontes emissoras

32

.

Vale lembrar que a frao de cada gs est ponderada pelo seu GWP, ou seja, a

massa total emitida de cada gs foi multiplicada pelo seu CO

2

eq para gerar uma

base comparativa no de massa de gases, mas de efeitos contributivos ao

aquecimento global, tendo o nvel de dano provocado pelo CO

2

como linha de base

(em CO

2

eq). Segundo a IEA, em 2004 foram lanados cerca de 45.000 Mton de

CO

2

eq na atmosfera por conta de atividades humanas. Ao lanar CO

2

, a combusto

fssil responsvel por 65% dos GHG emitidos na atmosfera (comparados sob a

forma de CO

2

eq). Outros 10% dos GHG lanados consistem em CO

2

oriundos de

atividades que no a combusto fssil. Os restantes 25% dos GHG lanados

anualmente consistem em gases que no o CO

2