Escolar Documentos

Profissional Documentos

Cultura Documentos

Análisis Comparativo de Los Modelos de Crédito Cap.v

Enviado por

alvaro_saavedra_29Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Análisis Comparativo de Los Modelos de Crédito Cap.v

Enviado por

alvaro_saavedra_29Direitos autorais:

Formatos disponíveis

Polticas municipales de microcrdito

211

Captulo V

Anlisis comparativo de los modelos de crdito

Paola Foschiatto y Giovanni Stumpo

A.

Introduccin1

A lo largo de la ltima dcada se ha incrementado el inters de las instituciones pblicas en incorporar el microcrdito como instrumento de lucha contra la pobreza y de dinamizacin de los circuitos econmicos basados en empresas de menor tamao relativo. Este hecho est relacionado, en parte, con el xito obtenido por programas que surgieron de iniciativas privadas (muchas veces asociadas a las experiencias ms conocidas, como el Banco Grameen y el Banco Solidario (Bancosol) de Bolivia), y tambin con la atencin que han ido prestando al microcrdito los organismos internacionales y de cooperacin. Ya a partir de la Cumbre sobre Microcrdito (Washington, D.C., 1997), se reconoci la importancia de este instrumento para dinamizar la produccin de las microempresas. En esa oportunidad, la novedad fue que se incorporara el microcrdito como un instrumento de cooperacin internacional para generar proyectos cuyos beneciarios llegaran a ser los actores de su propio destino.

Los autores agradecen los valiosos comentarios de Joo Carlos Ferraz y Raquel Szalachman.

212

CEPAL

En la regin existen varios programas nacionales en marcha y muchos de ellos fueron creados a lo largo de los aos noventa. Entre otros, cabe mencionar el Fondo Fiduciario de Capital Social (FONCAP), establecido en Argentina en 1997; el Programa de Crdito Productivo Popular (PCPP), ejecutado en Brasil por el Banco Nacional de Desarrollo Econmico y Social (BNDES) a partir de 1996; y el Programa Nacional de Financiamiento al Microempresario (PRONAFIM) de Mxico, que inici sus operaciones en el 2001. Sin embargo, las acciones pblicas emprendidas a nivel local, esencialmente por las municipalidades, son an incipientes en la regin y la informacin sobre tales esfuerzos se encuentra bastante dispersa y poco sistematizada. Las experiencias surgidas por iniciativa del sector privado a lo largo de los ltimos 20 aos muestran no solamente que las microempresas pueden ser sujetos de crdito nancieramente conables, sino que al darles acceso al crdito se obtienen buenos resultados desde el punto de vista bancario. Al mismo tiempo, no hay que olvidar que en el caso de las unidades productivas de menor tamao relativo, el acceso al crdito es solo uno de los desafos que estas empresas deben enfrentar. Muchas investigaciones han puesto en evidencia el conjunto de problemas que obstaculiza el desarrollo de las micro y pequeas empresas (mypes) (Pres y Stumpo, 2002). Entre ellos hay que mencionar las dicultades para conseguir recursos humanos adecuados a sus necesidades, acceder a los mercados de tecnologa, recibir asistencia tcnica y generar proyectos asociativos (Pres y Stumpo, 2002). De esta situacin surge la necesidad de emprender acciones encaminadas a solucionar ese conjunto de problemas que afecta a las mypes e incluir en dichas iniciativas medidas que faciliten el acceso a los mercados nancieros en un contexto ms amplio de programas integrados que apunten a valorizar los recursos econmicos y sociales de cada territorio. En el cuadro V.1 se han resumido algunas caractersticas relevantes de los casos considerados, las que se utilizarn para analizar las ventajas y los puntos crticos de los programas municipales de microcrdito. Los programas considerados son el Centro de Apoyo a la Microempresa (CAM) del Gobierno de la ciudad de Buenos Aires; la Instituio Comunitaria de Crdito Blumenau Solidariedade (Blusol), de Blumenau en Brasil; el Fondo de Desarrollo Social (FONDESO) del Gobierno del Distrito Federal de Mxico; el Banco Social Moreno de la Municipalidad de Moreno (que pertenece al Gran Buenos Aires) en Argentina, y el programa de crdito de la Municipalidad de General Pico, tambin en Argentina.

Cuadro V.1 CARACTERSTICAS DE LAS EXPERIENCIAS CONSIDERADAS

Blusol Fondo para el Desarrollo Social (FONDESO) Banco Social MORENO Programa de crdito de la Municipalidad General Pico

Centro de Apoyo a la Microempresa (CAM)

Argentina Fomento de microempresas entre la poblacin de bajos ingresos Las mypes existentes y estables Crdito 4 300 dlares 3,9% mensual Banco con participacin pblica Autonanciamiento SI 1 610 Banco social 18%24% anual 3 000 dlares Crdito con capacitacin Crdito 500 dlares 0% Lnea de crdito Microempresas de subsistencia y las mypes ms dinmicas Microempresas de subsistencia Inclusin social y desarrollo empresarial Inclusin social

Brasil

Mxico

Argentina

Argentina Acceso de las mypes al nanciamiento

Polticas municipales de microcrdito

Objetivo del programa

Desarrollo empresarial

Poblacin objetivo

Las mypes ms dinmicas

Las mypes existentes y estables Crdito 25 000 dlares 11% anual Lnea de crdito de la Municipalidad

Modalidad de operacin

Servicios integrados

Monto mximo

6 000 dlares

Tasa de inters

0%

Organizacin

Centro integrado de asistencia tcnica y crdito

Financiamiento

Presupuesto municipal

Presupuesto municipal PARCIAL 510

Mixto (pblico-privado) NO 625

Presupuesto municipal NO 25

Sostenibilidad nanciera

NO

Nmero de crditos otorgados por ao

243

Fuente: Elaboracin propia.

213

214

CEPAL

Las experiencias municipales estudiadas presentan muy diversos objetivos, estructuras organizativas, modalidades de intervencin y niveles de participacin de la institucin pblica local. El objetivo de este trabajo es analizar las distintas modalidades adoptadas por los gobiernos municipales para introducir el microcrdito en sus polticas de apoyo a las mypes, con vistas a reexionar sobre las fortalezas y debilidades que presentan las experiencias estudiadas y, sobre esa base, procurar aportar elementos que puedan ser tomados en consideracin al denir estrategias para la dinamizacin del tejido productivo local. Con este n se denirn tres conjuntos de elementos que sern analizados en las secciones siguientes del estudio: el entorno socioproductivo de cada localidad y su relacin con los objetivos estratgicos que se busca lograr a travs del programa de microcrdito; las modalidades de operacin, y la sostenibilidad del programa.

B.

Entorno y objetivos estratgicos

Las caractersticas especcas del entorno productivo y las necesidades del grupo objetivo constituyen factores clave para disear cualquier iniciativa poltica de desarrollo local. El conocimiento profundo de la situacin socioeconmica y de la estructura productiva territorial es imprescindible para la denicin tanto de los objetivos estratgicos como de las herramientas necesarias para alcanzarlos. Hay que recordar que, como las polticas de desarrollo local buscan responder a las necesidades territoriales va la potenciacin de los recursos existentes, los programas de crdito deben orientarse y adaptarse segn las especicidades de cada entorno, para que as puedan constituir un efectivo y ecaz instrumento de desarrollo local. En este sentido, la relacin existente entre el objetivo estratgico y las caractersticas del entorno es el punto de partida para el anlisis de los casos considerados. Como se puede observar en el cuadro V.1, existe una serie de posibles objetivos estratgicos hacia los cuales se dirigen los programas de microcrdito; entre ellos guran, por ejemplo, la creacin y la consolidacin del empleo, la implementacin de incentivos para hacer surgir nuevos emprendimientos, el fomento del espritu empresarial y la consecucin de un mayor grado de inclusin social. Adems, la posibilidad de combinar distintas categoras de objetivos permite alcanzar un mayor grado de correspondencia entre la metodologa de crdito denida y el entorno en el que esta se pone en prctica.

Polticas municipales de microcrdito

215

En el caso del Centro de Apoyo a la Microempresa (CAM), el objetivo estratgico principal es la oferta de un servicio integrado que responda a las diferentes necesidades del sector microempresarial. Adems, dentro de ese marco de referencia, el CAM pone nfasis en una nalidad ulterior: el ofrecimiento de apoyo nanciero para crear nuevos emprendimientos e impulsar microempresas dinmicas con elevado potencial de crecimiento. En esa forma, a travs de las distintas actividades, se busca promover el desarrollo del espritu empresarial, la generacin de nuevos empleos y el aumento de la productividad de las microempresas. Para denir tales prioridades se tom en cuenta el entorno territorial socioeconmico de la Capital Federal y el mercado micronanciero local, que no ofreca crdito para la puesta en marcha de nuevos emprendimientos ni para el sector productivo ms dinmico de las mypes. Sin embargo, hay que recordar que a partir de julio del 2001, debido a la grave crisis econmica que sufri Argentina y a la consiguiente situacin de emergencia social provocada, el programa cambi parcialmente su enfoque, adaptndose al nuevo contexto, lo que implic abrir un mayor espacio para brindar apoyo a los microemprendimientos de subsistencia (Bercovich, 2004). Se dedic entonces una mayor atencin a los proyectos de este tipo y se exibilizaron los criterios de evaluacin y aprobacin. Si se considera la experiencia del Banco Social Moreno se observa que, a diferencia del CAM, los objetivos estratgicos se concentran en la provisin de apoyo nanciero a las empresas de autoempleo y subsistencia, as como en el logro de una mayor inclusin social de los grupos marginados. Dichos objetivos reejan tambin la especca situacin socioeconmica territorial del partido de Moreno, caracterizada por niveles de pobreza y desempleo muy elevados y por un bajo grado de escolarizacin.2 En este sentido, el entorno socioeconmico de Moreno y el momento en el cual se decidi crear el programa3 han inuenciado la denicin misma de sus objetivos (vase el cuadro V.2).

El partido de Moreno est situado geogrcamente a 37 km al oeste de Buenos Aires y en el 2001 su poblacin era de aproximadamente 380.000 habitantes (INDEC, 2002). Es uno de los partidos que registran las tasas del desempleo ms altas de Argentina: en 1996 alcanzaba a un 37% y se estima que subi a un 45% en el 2004. Segn la informacin disponible, alrededor del 30% de la poblacin presentara necesidades bsicas insatisfechas (IDEB, 2002). El Banco Social Moreno fue creado a principios del 2001 y los primeros crditos se otorgaron en agosto del 2001, es decir , en un momento en el que la situacin econmica era particularmente negativa en Argentina.

216

CEPAL

Cuadro V.2 LOS OBJETIVOS POLTICOS DE LOS PROGRAMAS DE MICROCRDITO DEBEN ORIENTARSE SEGN LAS NECESIDADES Y POTENCIALES DEL ENTORNO

CAM Buenos Aires

Importante peso de las mypes en la estructura econmica Espritu empresarial considerable y alto nivel de educacin y cultura Programas de microcrdito dirigidos solamente a los segmentos ms marginados

Banco Social Moreno

Gran predominio de microempresas de autoempleo y subsistencia Alto desempleo y problemas con la integracin derivados de diferencias sociales y culturales Usureros como nicos actores en el mercado microfinanciero accesible a las microempresas de autoempleo y subsistencia

Falta de asistencia en general y de apoyo fianciero en particular, sobre todo para la creacin de nuevos emprendimientos y para ayudar a las mypes ms dinmicas

Falta de asistencia financiera para las microempresas de autoempleo y subsistencia

Desarrollo de la capacidad empresarial

Inclusin social

Fuente: Elaboracin propia.

En el caso de Blusol, el objetivo estratgico es el fomento de los microemprendimientos de la poblacin de bajos ingresos mediante la concesin de crditos a los micro y pequeos empresarios excluidos del sistema bancario tradicional. De esa manera, el programa responde a una elevada demanda crediticia territorial, ya que la nica organizacin nanciera que exista en el momento en que se cre Blusol destinaba solo el 10% de sus crditos a proyectos productivos. Sin embargo, en la prctica el grupo objetivo resulta estar limitado a las microempresas ya existentes y, en general, con cierto grado de sostenibilidad, una decisin que se reeja ms en el diseo del programa que en la denicin de sus objetivos y que se debe a la importancia otorgada al logro de la autosostenibilidad nanciera de la institucin y, por ende, a la necesidad de reducir los niveles de riesgo. En el FONDESO, en cambio, se articulan dos componentes. La nalidad del primero es dar acceso al crdito a la poblacin marginada del Distrito Federal de Mxico. El segundo, en cambio, busca fomentar la creacin, crecimiento y consolidacin de micro y pequeas empresas que no son sujetos de crdito para el sistema bancario y contribuir a la ampliacin y reactivacin del tejido empresarial del D.F. mediante una oferta de servicios nancieros acompaados de actividades de orientacin,

Polticas municipales de microcrdito

217

capacitacin, vinculacin, asistencia tcnica y comercializacin para la implementacin y desarrollo de proyectos productivos. Finalmente, en lo que respecta al caso de General Pico, los objetivos del programa son, en buena medida, una expresin de los procesos econmicos que tuvieron lugar en la provincia (La Pampa) a la que corresponde este municipio.4 El considerable desarrollo industrial de los aos setenta y las repetidas crisis experimentadas en las siguientes dcadas llevaron a la Municipalidad a poner en marcha un conjunto de polticas e iniciativas que posibilitaran nuevamente un crecimiento sostenido de la produccin local. En lnea con esto, se decidi promover muy activamente la produccin en aquellos sectores que ofrecen ventajas comparativas y otorgar crditos acordes con los diferentes sistemas de produccin, procurando fomentar la eciencia y la competitividad de las empresas. Por estas razones, el programa de crdito implementado se orienta hacia las mypes ms estables y dinmicas y excluye, en cambio, a las microempresas de subsistencia.

C.

Las distintas metodologas de intervencin

Como se puede observar en el cuadro V.1, los programas tambin dieren en sus metodologas de intervencin. En trminos generales se puede decir que tres programas (Blusol, Moreno y General Pico) han focalizado su atencin en el otorgamiento de crdito, sin realizar acciones de otros tipos para acompaar y seguir a las mypes; en el cuarto (el FONDESO), se prestan no solo servicios nancieros, sino tambin de capacitacin empresarial; en cambio, en el ltimo caso (el CAM), se ha intentado crear un verdadero centro de apoyo a las mypes, con actividades que incluyen crdito, capacitacin y apoyo a las experiencias asociativas y la comercializacin. El Centro de Apoyo a la Microempresa de la ciudad de Buenos Aires se estructur como un programa integrado para ofrecer mltiples servicios, como asistencia tcnica, capacitacin, apoyo nanciero, promocin de las vinculaciones comerciales y de las prcticas asociativas. De tal manera, el CAM brinda una vasta gama de servicios, entre los cuales los micro y pequeos empresarios pueden seleccionar los que realmente necesitan para la realizacin de sus proyectos productivos. Asimismo, el programa

La municipalidad de General Pico tiene aproximadamente 52.000 habitantes. Su estructura productiva se caracteriza por contar con un nmero importante de empresas industriales, de comercio y de servicios (aproximadamente el 25% del total de la provincia), con una proporcin signicativa de empresas pequeas y medianas.

218

CEPAL

se destaca sobre todo por el acompaamiento intensivo que provee y su exibilidad para integrar los diferentes servicios, lo que hace posible para los empresarios adaptar el paquete de distintas lneas de apoyo a las situaciones ms heterogneas, un aspecto que resulta ser particularmente importante en el caso de la puesta en marcha de nuevos proyectos productivos. El diseo del programa contempla un minucioso proceso de seleccin y el microempresario que somete la solicitud, debe presentar un detallado plan de actividades en el que se explique claramente cul ser el futuro uso que se dar al nanciamiento. Sin embargo, como se explic anteriormente, durante la difcil crisis econmica del bienio 2001-2002 el CAM se vio en la necesidad de ampliar su grupo objetivo, lo que gener ciertas tensiones derivadas del diseo mismo del programa y de la metodologa utilizada hasta aquel entonces. Para el nanciamiento del nuevo tipo de proyectos atendidos es decir, las microempresas de subsistencia y autoempleo los procesos de solicitud y seleccin demostraron ser demasiado complejos, mientras que las actividades de intensivo acompaamiento a lo largo de todo el proyecto llegaron a implicar un costo demasiado alto en trminos de recursos nancieros y humanos. A pesar de estas sucesivas modicaciones, se puede armar que en el diseo del CAM se logr un alto nivel de correspondencia con los objetivos estratgicos establecidos y que el cierto grado de tensin mencionado se origin solo a partir de la parcial modicacin de dichas nalidades y del grupo objetivo. La metodologa crediticia adoptada por el Banco Social Moreno se diferencia netamente de la experiencia del CAM. En parte, esto se puede explicar a partir de la consideracin del objetivo estratgico elegido. Al haberse propuesto brindar nanciamiento a grupos sociales marginados y de muy bajos recursos, el Banco Moreno trabaja con una metodologa de grupos solidarios, en los que la fuerte presin social que se origina ayuda a que los microempresarios cumplan con las obligaciones crediticias, un sistema que funciona, a la vez, como una forma de garanta alternativa a las tradicionales garantas materiales. Las condiciones de los crditos se adaptan asimismo a las necesidades especcas de los grupos objetivo, con montos muy pequeos, cortos plazos de devolucin y un bajo costo adicional que resulta sucientemente favorable para los microempresarios atendidos. En el caso de Blusol, la relativa amplitud de su objetivo estratgico permitira la implementacin de diferentes metodologas crediticias. Sin embargo, en la prctica, el diseo del programa ha sido considerablemente inuenciado por una ulterior preocupacin de la Municipalidad, que es la autosostenibilidad del proyecto. En un esfuerzo por evitar que el programa se convirtiera en un barril sin fondo, los rganos competentes decidieron

Polticas municipales de microcrdito

219

establecer un banco que otorgara crditos a un costo de mercado, con una tasa de inters del 3,9% mensual sobre el saldo, lo que permitira tambin nanciar los costos administrativos relacionados con los servicios crediticios. Adems, en el diseo del proceso de solicitud y seleccin se quiso asegurar que tuviesen prioridad los microemprendimientos con bajo nivel de riesgo y mayores posibilidades de repago, lo que llev a que se atendiera de manera casi exclusiva a los emprendimientos ya establecidos. La estructura organizativa misma del programa lleg a reejar la importancia del enfoque centrado en la autosostenibilidad, ya que se procur lograr el mayor grado posible de independencia de los vaivenes polticos. Por consiguiente, para limitar la inuencia del sector pblico, se decidi que en los rganos gerenciales hubiera una amplia mayora de representantes de la sociedad civil y de organizaciones no gubernamentales. En cuanto a su modalidad de operacin, el FONDESO se constituy como banca social a partir de dotaciones de fondos pblicos presupuestarios que, con el pasar del tiempo, se convirtieron en el patrimonio de la institucin, gracias al carcter rotatorio de las actividades crediticias. Cabe destacar que dichos fondos fueron siempre gestionados directamente por el programa, lo que conlleva una mayor posibilidad de coordinar estrategias nancieras con polticas de desarrollo territorial. Debido a que la composicin del grupo objetivo era bastante diferenciada, se busc un diseo operacional que permitiese implementar varios instrumentos crediticios. De esa manera, el alto nivel logrado en trminos de metodologa nanciera permiti responder a las mltiples exigencias de los destinatarios. Los instrumentos puestos en prctica fueron principalmente tres: microcrdito para autoempleo, dirigido a los sectores con alto grado de marginacin; microcrdito para las micro y pequeas empresas; y un programa de fondos de garanta destinado a las pequeas y medianas empresas en proceso de consolidacin. Es importante subrayar que el FONDESO se congura bajo el concepto de que todos los servicios nancieros deben estar orgnicamente articulados con servicios no nancieros, segn un esquema de apoyo integral al sector productivo. En el caso de General Pico, el objetivo elegido apunta a la reactivacin de las mypes que han quedado excluidas del sistema bancario formal y, en particular, de aquellas que resultaron afectadas por la crisis econmica de los ltimos aos. En esta poblacin objetivo estaban incluidas tambin las microempresas informales y los nuevos emprendimientos. Sin embargo, en la prctica, el programa se ha orientado gradualmente hacia empresas formales y ya existentes (incluidas empresas medianas). En este sentido hay una cierta tensin entre los objetivos originales del programa y la direccin que las autoridades municipales han ido imprimiendo a las

220

CEPAL

actividades realizadas. Adems, en el programa nunca se consigui contar con reglas claras para los procesos de solicitud, seleccin de proyectos y recuperacin de crditos. No se elabor un verdadero manual de procedimientos y en muchas ocasiones (en particular respecto de la recuperacin de crditos) se han tomados decisiones siguiendo distintos criterios, segn fuera el caso. Al examinar la experiencia de Blusol se aprecia que se ha implementado un programa de microcrdito autosostenible, independiente de subsidios externos y con excelentes indicadores nancieros (cabe considerar, por ejemplo, su tasa de morosidad inferior al 3%). A su vez, el Municipio logr ofrecer un servicio de microcrdito que funcionase de manera eciente y ecaz, pudiendo de esa manera responder a la anteriormente insatisfecha demanda de crdito. En el mismo mbito territorial, y en forma sucesiva, se han venido implementando otros programas de crdito, quizs siguiendo el exitoso y pionero ejemplo de Blusol. Sin embargo, segn los resultados de la encuesta realizada a los beneciarios de Blusol, llama la atencin que apenas un 7% de ellos declarara que esta institucin haba representado su nica posibilidad de acceder a nanciamiento, lo que indicara que no se estara cumpliendo el objetivo originario del programa, que era atender al sector microempresarial excluido del sistema bancario formal. Por lo tanto, Blusol ha conseguido alcanzar su meta de sostenibilidad nanciera, pero no su objetivo estratgico fundamental en el marco de una poltica de desarrollo local. En cambio, si se analiza la experiencia del CAM resalta el alto nivel de adhesin entre los objetivos estratgicos planteados y las actividades realizadas en el mbito del programa (entre otros elementos, cabe subrayar el elevado nmero de nuevos emprendimientos atendidos y el alto grado de satisfaccin declarado por los clientes). A su vez, en el CAM tambin se detectaron algunos puntos dbiles en cuanto a su nivel de eciencia, reejados en las altas tasas de morosidad que se han llegado a registrar, las demoras en los procesos de seleccin y un cierto grado de tensin entre los objetivos fundamentales del programa y las actividades realizadas durante la grave crisis econmica, cuando se decidi brindar atencin a los proyectos de subsistencia y autoempleo. A pesar de estos aspectos negativos es posible armar que el CAM logra cumplir con sus objetivos estratgicos y tener un impacto considerable en el mbito del desarrollo econmico local. El caso del Banco Social Moreno muestra cmo se logr establecer y llevar adelante un programa de microcrdito pese a una muy difcil situacin econmica que afect al proyecto en su fase inicial. Las actividades crediticias han alcanzado cierto grado de estabilidad, como lo

Polticas municipales de microcrdito

221

demuestran tanto el nmero de prstamos otorgados como el monto total de la cartera; adems, prcticamente todos los proyectos nanciados tiene caractersticas compatibles con las nalidades estratgicas del programa. Los niveles de desempeo mostrados por el FONDESO reejan claramente la piramidacin de los servicios ofrecidos, planteada ya en el diseo del programa. En un contexto caracterizado por la limitada disponibilidad de recursos nancieros y la ingente demanda de servicios por parte de las micro, pequeas y medianas empresas, se procur establecer cierto equilibrio en el otorgamiento de fondos a travs de cada programa. La implementacin de esta estrategia llev a que se asignaran dos tercios de los recursos a las personas en situacin de pobreza, y un tercio a programas que promoviesen la actividad empresarial; en esta forma se gener una tendencia que impulsara la evolucin de la unidad productiva hacia operaciones con entidades nancieras formales. Este proceso se podra denominar como un cierto movimiento hacia la bancarizacin de los emprendimientos atendidos y actualmente carentes de acceso al sector nanciero tradicional. En la experiencia de General Pico, la ausencia de una metodologa estructurada para la seleccin de los beneciarios, el seguimiento y la recuperacin de los crditos ha redundado en elevadas tasas de morosidad. Esto se agrav con la crisis econmica del 2001, al disminuir considerablemente el proceso de seguimiento de los crditos y de las actividades productivas nanciadas. Adems de los aspectos que se acaban de analizar hay un cuarto elemento que desempea un papel importante en la utilizacin del microcrdito como instrumento de una poltica de desarrollo local: la articulacin, integracin y coordinacin del programa de microcrdito con otros esquemas o iniciativas locales, de carcter tanto pblico como privado. De esta manera no solo se incrementara el impacto positivo de las actividades crediticias, sino que tambin se utilizaran los recursos disponibles en forma ms eciente y, a la vez, se evitara duplicar esfuerzos que ya se estn realizando. La articulacin del programa de crdito con un plan de actividades ms amplio es un aspecto que tiene gran importancia, tanto en la fase de anlisis del entorno socioeconmico como en la de denicin de los objetivos estratgicos y en el diseo del programa mismo, para que as se puedan coordinar los diversos esfuerzos locales en una estrategia integrada de desarrollo territorial. Esta es, sin duda, una tarea difcil de realizar en la prctica, pero en algunas de las experiencias analizadas se pudo notar cierto esfuerzo en esa direccin. En los casos del CAM y del FONDESO se aprecia, de manera ms clara, una efectiva articulacin de las actividades crediticias con

222

CEPAL

otros programas o iniciativas de tipo no nanciero, ya que por haber sido diseados como centros que pudieran ofrecer una vasta gama de productos estn dotados de una natural disposicin hacia la coordinacin e integracin de los servicios de asistencia tcnica, apoyo nanciero, capacitacin y fomento de las iniciativas asociativas. Adems, en ambos casos existe una articulacin con otras instituciones e iniciativas que prestan apoyo para el fortalecimiento y crecimiento del sector de las mypes y que se han ido implementando en el mismo mbito territorial; tanto el diseo de estos programas como el elevado nivel de participacin pblica en su gestin favorecen dicha integracin. Una situacin parecida aunque a escala ms reducida se da en la experiencia del Banco Social Moreno. Aqu la integracin de las actividades del programa con las realizadas por el Centro IDEB Moreno, del Instituto de Desarrollo Empresarial Bonaerense, demuestra cierto potencial en lo que respecta a la coordinacin de diferentes servicios y la articulacin con otras iniciativas. Asimismo, la incorporacin de representantes del sector privado y del Estado en la comisin directiva del IDEB constituye otro elemento que puede favorecer la integracin del programa de microcrdito con las dems iniciativas locales. Sin embargo, a pesar de la existencia de tales potencialidades, hasta la fecha solo se ha podido observar una articulacin limitada entre los distintos programas e instituciones, de manera que todava falta mucho por hacer. En el caso de Blusol, el programa no presenta casi ningn tipo de conexin con otras iniciativas territoriales, pese a desenvolverse en un denso entorno institucional de apoyo a las mypes y al hecho de que su misma comisin administrativa est integrada por representantes de diferentes organizaciones locales. Segn los resultados del estudio, tales factores no han llevado el programa a complementar sus acciones con otros diferentes servicios ofrecidos en el mbito territorial, lo que ha impedido que se pudiese aprovechar el potencial de este instrumento en el marco de una poltica de desarrollo local ms compleja. Del mismo modo que en el caso de Blusol, en el programa de General Pico se destacan aspectos favorables para una posible coordinacin con las dems iniciativas de desarrollo local existentes a nivel territorial. Sin embargo, dichos factores como, por ejemplo, la amplia participacin de las instituciones pblicas en la gestin del programa o la heterognea composicin del Comit de Crdito, del cual forman parte representantes de diferentes instituciones pblicas, intermedias y privadas no han sido hasta ahora sucientes como para inducir una integracin del programa de crdito con otras iniciativas.

Polticas municipales de microcrdito

223

D.

La sostenibilidad del programa

Las experiencias investigadas a lo largo del estudio han mostrado los diferentes niveles logrados por cada institucin con respecto a su propia sostenibilidad nanciera. En su plan de accin, el CAM de Buenos Aires nunca se propuso la consecucin de objetivos nancieros. Por eso, su disponibilidad de recursos depende de manera directa del Gobierno Municipal de la ciudad, que nancia en forma regular las operaciones crediticias del Centro. En el caso de Blusol, por el contrario, la autosostenibilidad era uno de los propsitos fundamentales en el momento de la creacin del banco. Por consiguiente, el papel de la institucin pblica municipal en lo que concierne el nanciamiento del proyecto se limit a la constitucin del fondo inicial y a la provisin de los aportes necesarios para la seleccin y capacitacin del personal tcnico. Con respecto al FONDESO, cabe subrayar que en el diseo operativo del programa mismo ya se contemplaba el logro de la autosostenibilidad nanciera. A pesar de atender a un grupo objetivo que presenta un elevado nivel de riesgo y de ofrecer servicios no nancieros con el consiguiente mayor costo que esto implica el FONDESO intenta nanciarse por diversos medios: la tasa de inters cobrada a los beneciarios, la solidez lograda en la recuperacin de los prstamos y un esquema organizativo muy ajustado en trminos de costos de operacin. Este ltimo aspecto se traduce en una plantilla de personal reducida en relacin con la cartera de crditos y servicios que se administra. Sin embargo, esta estrategia de operacin tambin crea problemas, porque limita la capacidad de gestin y condiciona la velocidad de respuesta. En este sentido, en relacin con la bsqueda de la sostenibilidad nanciera, es importante considerar que esto crea desafos mayores institucionales y tcnicos que debern ser atendidos para lograr la concrecin del modelo de banco social que est en la base del proyecto. Como ya se seal, para lograr esa sostenibilidad en el tiempo, el Fondo deber consolidar su conguracin institucional de modo que le permita obtener, de manera continua, recursos frescos distintos de los provenientes de la fuente presupuestaria. Esto supone asumir una gura legal que lo habilite para captar fondos por las distintas vas posibles, tales como donaciones, alianzas o el mercado. Pero tambin requerira adoptar modalidades tcnicas de operacin que abonaran aquel camino, lo que signica proveer los elementos de gestin y anlisis que hagan posible conocer y evaluar la sostenibilidad de los proyectos desde el punto de vista tcnico y nanciero. (Vase el captulo IV).

224

CEPAL

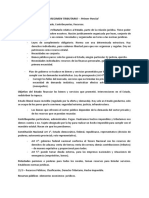

Al revisar la experiencia de Moreno, se encuentra que ha habido contribuciones del gobierno municipal en la fase inicial del programa y para cubrir costos administrativos. Tambin en este caso se ha planteado el objetivo de alcanzar la sostenibilidad nanciera, pero an no queda claro si esto podr lograrse, por lo menos a mediano plazo. En el caso de General Pico se constata que requiere altos niveles de nanciamiento subsidiado, debido sobre todo a la ineciencia metodolgica y operacional del programa mismo. Por lo tanto, la falta de autonoma nanciera del proyecto no puede considerarse como un elemento estratgico, sino ms bien como un claro resultado de la ineciente gestin de las actividades crediticias. Los resultados obtenidos se pueden esquematizar para mostrar la existencia de una cierta tensin entre la realizacin de acciones complementarias de asistencia tcnica integradas con los crditos5 y la bsqueda de la sostenibilidad nanciera.

Grco V.1 ACCIONES INTEGRADAS Y SOSTENIBILIDAD FINANCIERA

CAM

Acciones integradas

FONDESO

MORENO

GENERAL PICO

BLUSOL

Sostenibilidad nanciera

Fuente: Elaboracin propia.

Es importante subrayar, una vez ms, que la complejidad del conjunto de problemas que afecta a las mypes hace necesario, en la gran mayora de los casos, que el otorgamiento de crdito se complemente con otras acciones de asistencia tcnica.

Polticas municipales de microcrdito

225

De acuerdo con el grco, se puede considerar que el CAM es el programa que, tanto en su diseo como en su implementacin, ha logrado integrar las actividades crediticias con la gama ms amplia de acciones de apoyo a las empresas (desde la capacitacin hasta el fomento de la formacin de redes). Al mismo tiempo, es un programa que no busca la sostenibilidad nanciera. En el extremo opuesto se sita Blusol que, entre las experiencias consideradas, seguramente es la que ha logrado alcanzar el mejor nivel de sostenibilidad nanciera, pero no realiza actividades de acompaamiento ni provee asistencia tcnica a las empresas. En una posicin intermedia se ubica el FONDESO, que combina la bsqueda de la sostenibilidad nanciera con la ejecucin de acciones en apoyo de los beneciarios de los crditos. La prioridad asignada a la sostenibilidad nanciera puede condicionar algunos de los objetivos de las polticas de desarrollo de las autoridades pblicas. En el caso del CAM, una de las actividades a las que se ha dado prioridad ha sido la generacin de nuevos emprendimientos (aproximadamente el 50% de los proyectos nanciados tienen esta nalidad), mientras que en el caso de Blusol los crditos se otorgan nicamente a empresas ya existentes. El nanciamiento de proyectos nuevos, adems de implicar mayor riesgo nanciero, conlleva la necesidad de realizar actividades ms intensivas de asistencia y acompaamiento a las empresas. Estos factores se traducen en costos operativos ms altos y en una posible reduccin del repago de los prstamos otorgados, lo que evidentemente afecta la sostenibilidad nanciera de los programas. Sin embargo, el nanciamiento de nuevos emprendimientos representa un enorme potencial en el marco de las polticas pblicas de desarrollo territorial, en particular en trminos de generacin de ingresos y empleo. Adems, es importante considerar que la prioridad otorgada a la sostenibilidad nanciera tambin puede incidir negativamente en una eventual coordinacin de los programas de microcrdito con otras iniciativas pblicas locales como, por ejemplo, las dirigidas a segmentos especcos de la poblacin y las polticas de tipo sectorial. Dado que la dicultad para acceder al crdito es solo uno de los problemas que enfrentan las empresas de menor tamao, la coordinacin e integracin del programa de microcrdito con otras iniciativas a nivel local es un aspecto crucial para el uso de este instrumento en el marco de una poltica pblica de desarrollo territorial y debe ser considerado en la etapa de preparacin y diseo de la estrategia correspondiente.

226

CEPAL

Este tipo de conicto se presenta tambin en el caso de las Instituciones Micro Financieras (IMF) que surgen del sector privado: La dicultad de planicar un programa de micro nanzas radica en la necesidad de equilibrar dos objetivos contrapuestos: proveer los mejores servicios para desarrollar y consolidar las microactividades econmicas de los segmentos ms pobres de la sociedad y, al mismo tiempo, generar ingresos sucientes para cubrir los costos del programa (costos de planicacin, de los estudios del territorio, nancieros, de gestin, etc.). El conicto radica en que el logro de un objetivo muchas veces perjudica el logro del otro (Bicciato y otros, 2002). En el cuadro V.3 se presentan algunos de los conictos que pueden surgir entre la incorporacin de servicios adecuados a las necesidades de las mypes y la bsqueda de la sostenibilidad, tanto en el caso de los programas de microcrdito como en el de las IMF privadas.

Cuadro V.3 EJEMPLOS DE CONFLICTOS ENTRE LA OFERTA DE SERVICIOS Y LA SOSTENIBILIDAD Servicios Flexibilidad de los prstamos Intereses bajos Servicios accesorios al crdito (desarrollo de actividades econmicas) Foco en la persona Oferta de servicios convenientes Esfuerzo por alcanzar a los ms pobres Sostenibilidad Automatizacin de los procedimientos Incremento de las rentas para los beneciarios Reduccin de los costos unitarios Maximizacin del nmero de clientes Desplazamiento del costo de transicin del programa al beneciario Incremento del nivel medio del prstamo

Fuente: F. Bicciato y otros, Micronanzas en pases pequeos de Amrica Latina: Bolivia, Ecuador y El Salvador, serie Desarrollo productivo, N 121 (LC/L.1710-P), Santiago de Chile, Comisin Econmica para Amrica Latina y el Caribe (CEPAL), febrero, 2002. Publicacin de las Naciones Unidas, N de venta: S.02.II.G.17.

Los problemas de este tipo, que se presentan tambin en el caso de las IMF, adquieren una relevancia an mayor cuando se trata de programas pblicos cuyo objetivo es hacer un aporte al desarrollo de un territorio. La oposicin potencial entre la realizacin de acciones integradas de apoyo a las mypes, la posibilidad de utilizar el microcrdito como instrumento de polticas sectoriales y para el fomento de nuevas iniciativas productivas, por una parte, y la bsqueda prioritaria de la sostenibilidad nanciera, por la otra, no tiene que hacer olvidar que, de cualquier manera, es indispensable poder garantizar la continuidad y, de

Polticas municipales de microcrdito

227

ser posible, la ampliacin de los programas de microcrdito. Por lo tanto, incluso en los casos extremos en los cuales la sostenibilidad nanciera ni siquiera es mencionada como deseable entre los objetivos del programa, es absolutamente necesario utilizar mecanismos de evaluacin y control que permitan mantener y mejorar continuamente los niveles de ecacia y eciencia del programa mismo, as como controlar e incrementar su adhesin a los objetivos estratgicos. Estos elementos llevan a una reexin sobre el concepto de sostenibilidad que puede ser de utilidad para los programas de microcrdito pblico integrados en una estrategia territorial. En este sentido es preciso considerar dos distintos niveles de sostenibilidad: Operativa-Financiera Institucional

El primer nivel de sostenibilidad se reere a la capacidad de una IMF o un programa de microcrdito para cubrir sus costos. En particular, se habla de sostenibilidad operativa cuando el programa genera un ujo suciente de recursos para nanciar los gastos asociados a las operaciones ordinarias. En cambio, cuando ese ujo garantiza, adems, la cobertura de los costos asociados a la amortizacin del capital invertido en equipos, la captacin de ahorro de sus clientes y los recursos que llegan desde instituciones crediticias a tasas de mercado, se seala que el programa presenta sostenibilidad nanciera completa. Se puede construir un ndice de sostenibilidad nanciera sobre la base del cociente entre los ingresos totales del programa de crdito y sus gastos totales durante un mismo perodo (Johnson y Rogaly, 1997). En el caso de las IMF privadas, se considera que el logro de la sostenibilidad nanciera es una condicin necesaria para la continuidad de sus actividades. Sin embargo, como se ha podido observar, existe un conicto entre la ejecucin de acciones integradas y la sostenibilidad nanciera. Adems, la asignacin de prioridad a esa sostenibilidad lleva a privilegiar las empresas ya existentes y ms estables, lo que supone renunciar a posibles objetivos de desarrollo relacionados con el fomento de polticas sectoriales y nuevos emprendimientos. En cambio, por sostenibilidad institucional se entiende la capacidad de las instituciones de microcrdito para garantizar su continuidad a lo largo del tiempo. En los casos en que esta continuidad no est asociada a la sostenibilidad nanciera del programa de crdito (CAM y General Pico, por ejemplo), la decisin sobre la permanencia del programa depende de las opciones de poltica que elija el organismo pblico que lo nancia

228

CEPAL

(las municipalidades, en los ejemplos mencionados). Estas decisiones se relacionan tanto con los resultados que logre el programa de crdito, como con las orientaciones que el organismo pblico nancista quiera imprimir a la poltica de desarrollo del territorio a ms largo plazo. Obviamente, existe la posibilidad de que se tomen decisiones de poltica no necesariamente asociadas a los resultados del programa, sino ms bien a reorientaciones ms amplias o a cambios en la direccin de los organismos pblicos, que tambin pueden afectar al programa mismo en forma signicativa al modicar sus lineamientos generales, reducir su mbito de accin o, directamente, discontinuarlo. En este sentido, cuando la sostenibilidad institucional no est relacionada con la sostenibilidad nanciera, puede depender ms de los cambios en el ciclo poltico que de los logros del programa en trminos de su aporte al desarrollo local. Esto hace que la sostenibilidad institucional de las iniciativas cuya nica o ms importante fuente de nanciacin es el presupuesto municipal se vuelva ms precaria. Sin embargo, en los dos casos mencionados, el CAM y el programa de crdito de General Pico, resulta interesante observar que el primero opera desde 1999 (si bien exista formalmente desde 1996), y el segundo empez a otorgar prstamos en 1996. Es decir, ambos son acciones a largo plazo.

E.

Conclusiones

Los programas de microcrdito implementados de manera directa por instituciones pblicas locales son un fenmeno relativamente reciente. Hasta la fecha se han congurado como experiencias de carcter limitado en trminos territoriales, circunscritas a situaciones sociales, econmicas o productivas bien denidas. El anlisis de los programas considerados a lo largo de este libro permiti destacar algunas de las potencialidades de su utilizacin como instrumentos en el mbito de polticas pblicas de desarrollo local. En el curso de la investigacin ha sido posible determinar que las caractersticas especcas del entorno productivo y las necesidades del grupo objetivo constituyen factores importantes para la denicin tanto de las metas estratgicas como de las herramientas necesarias para alcanzarlas. El diseo y la puesta en marcha de los proyectos de micronanzas son inuenciados por elementos como las especicidades del sector empresarial local, la demanda y la oferta nancieras, la existencia de sectores socioeconmicos particularmente dbiles y la estabilidad poltica de los gobiernos locales.

Polticas municipales de microcrdito

229

Hay que recordar que las polticas de desarrollo local buscan responder a las necesidades territoriales mediante la potenciacin de los recursos existentes y que, por lo tanto, los programas de crdito deben orientarse y adaptarse a las caractersticas de cada entorno, para que as puedan constituir un efectivo y ecaz instrumento de desarrollo local. El cumplimiento de este objetivo, sin embargo, es seriamente obstaculizado por la insuciente disponibilidad de informacin sobre los segmentos empresariales de las mypes. Como se ha dicho, en la regin este es un problema general que incide en la formulacin y ejecucin de las polticas dirigidas a las empresas de menor tamao relativo, incluso a nivel nacional (Pres y Stumpo, 2002). Por otro lado, tambin es cierto que en muy pocos casos las instituciones pblicas locales han considerado la necesidad de un diagnstico preciso como punto de partida para la denicin, diseo e implementacin del programa que se han propuesto poner en marcha. En este sentido es preciso enfrentar dos problemas distintos: la escasa informacin disponible (y su mala calidad), y, en muchos casos, la insuciente preocupacin por realizar un diagnstico minucioso antes de disear el programa. En relacin con las modalidades de intervencin y formas organizativas, que son otros elementos considerados en el estudio, ha sido posible observar que existe toda una gama de opciones: desde un programa integrado ejecutado directamente por una municipalidad, hasta un banco con participacin pblica. Un aspecto que merece ser destacado es la necesidad de coordinar acciones de fomento de las mypes en distintas reas, puesto que estas empresas, adems de acceso crdito, en general tambin requieren apoyo en materia de capacitacin, asistencia tcnica, comercializacin y tecnologa, entre otras materias. A este respecto, la modalidad de programas integrados, que comprendan las distintas reas de accin, puede presentar ventajas en trminos de costos de informacin, dado que en este caso existe una estructura jerrquica en la cual un solo equipo puede tener acceso a todos los datos relevantes sobre las actividades en cada rea y tambin sobre los beneciarios. Sin embargo, una estructura de este tipo implica tambin costos de coordinacin (al igual que operativos) que pueden ser elevados e incrementar considerablemente los costos administrativos del programa al punto de hacer difcil (o de hecho imposible) su sostenibilidad nanciera. Esto signica que la eleccin de esta modalidad operativa depender de los resultados esperados en trminos de dinamizacin del

230

CEPAL

tejido productivo local (los cuales, igualmente, tendrn que ser vericados sobre la base de evaluaciones de impacto, como se seala ms adelante). En denitiva, los elementos que pueden justicar la adopcin de un programa integrado son los resultados alcanzados va la modicacin de la estructura productiva (incrementos de productividad, generacin de empleo y creacin de nuevas unidades productivas competitivas). Al mismo tiempo se ha observado que en el caso de aquellos programas que ofrecen solo servicios nancieros no se ha producido una efectiva coordinacin con las otras reas de intervencin de las polticas dirigidas a las mypes. Esto no debe sorprender, dado que es un problema que se presenta tambin en las polticas nacionales hacia las empresas de menor tamao relativo (Pres y Stumpo, 2002). La necesidad de coordinar acciones en distintas reas de intervencin, adems de proveer acceso al crdito, tambin ha puesto en evidencia un posible conicto con respecto a la sostenibilidad nanciera del programa. En el caso de acciones pblicas que tengan por nalidad el desarrollo territorial parece ms relevante centrar la atencin en la sostenibilidad institucional del programa. En el caso de las IMF privadas, la sostenibilidad institucional est estrechamente asociada con la sostenibilidad nanciera, en el sentido de que se considera a la segunda como un componente fundamental para alcanzar la primera (Christen, 1997). Sin embargo, cuando se trata de programas promovidos por municipalidades parece que los dos aspectos pueden ser separados, siempre y cuando se cumpla una serie de requisitos: i) Existencia de una estrategia de desarrollo territorial a largo plazo que cuente no solo con el apoyo de las fuerzas polticas que gobiernan la municipalidad, sino que tambin con el del sector privado y de las instituciones de la sociedad civil. Correspondencia entre los objetivos del programa y los problemas que afectan a las mypes (por ejemplo, fallas en los mercados locales de crdito). Eciencia del programa en la gestin de los recursos nancieros disponibles y ecacia en relacin con sus propios objetivos generales.

ii)

iii)

Una vez satisfechas estas tres condiciones realmente se puede pensar que, a diferencia de lo que ocurre con las IMF privadas, el logro de una sostenibilidad nanciera completa (es decir, la cobertura de todos los costos del programa) no es necesariamente un requisito necesario para alcanzar la sostenibilidad institucional. Esta ltima, por el contrario, parece ligada ms estrechamente a la existencia de los tres aspectos mencionados.

Polticas municipales de microcrdito

231

Por otro lado es tambin cierto que no son muchos los casos en que tales condiciones llegan a cumplirse y, adems, sobre todo en lo referido al punto iii), su vericacin puede ser una tarea compleja. En el caso del punto i) hay que sealar que en varios casos se ha observado que los programas municipales de microcrdito han surgido sin que se contara con un plan de desarrollo a largo plazo consensuado con los actores presentes en el territorio. En estas condiciones, la continuidad del programa y su posible expansin se encuentran ligadas a los cambios que puedan darse en la orientacin del gobierno local. En particular, la existencia de prcticas de clientelismo en la administracin pblica local es un elemento que, en general, puede obstaculizar la consolidacin del programa de crdito. Por estas razones es muy importante que la estrategia de desarrollo de un territorio se construya sobre la base de un proceso participativo durante el cual se identiquen los obstculos y las oportunidades de desarrollo de la regin, se denan los ejes de accin que se desea impulsar y se planiquen las actividades especcas que se llevarn adelante, todo esto fundado en decisiones consensuadas. Tambin es necesario que estas iniciativas (entre las que se incluye el eventual programa de microcrdito) surjan de acuerdos entre los actores pblicos y privados del territorio. De esta manera, el programa contar con un nivel de apoyo que vaya ms all de las fuerzas polticas que gobiernan la municipalidad en un determinado perodo; asimismo, siempre y cuando se cumplan los otros dos requisitos mencionados, podr alcanzar una sostenibilidad institucional mucho ms slida. El segundo requisito que haya correspondencia entre los objetivos del programa y los problemas que afectan a las mypes, est relacionado con la informacin sobre estas unidades productivas de que se disponga cuando se toma la decisin de implementar un programa de microcrdito. Puede suceder que los programas se diseen sin contar con un conocimiento suciente sobre las problemticas y las caractersticas reales de los beneciarios. Esto lleva a que la denicin de objetivos se oriente a la solucin de problemas que no son los ms relevantes para las mypes; al mismo tiempo puede traducirse en la jacin de metas que no son alcanzables y en errores en la identicacin de la poblacin objetivo. Por ejemplo, a travs de los programas se puede generar una oferta pblica de crdito en un contexto en el cual ya existen fuentes privadas accesibles de nanciamiento; tambin es posible que se fomente la creacin de nuevas empresas en tejidos productivos muy poco articulados y en reas donde la poblacin tiene una baja propensin a la empresarialidad (de lo cual resultarn nuevos emprendimientos con limitadas probabilidades de supervivencia).

232

CEPAL

En este sentido, el primer paso para el diseo de un programa tendra que ser la realizacin de un diagnstico del segmento empresarial al que se quiere apoyar. Sin embargo, en la mayora de los casos esto no se hace y, de hecho, tampoco en las experiencias consideradas en este estudio se parti de la elaboracin de un verdadero y cabal estudio de las caractersticas y problemas de las microempresas. Solo en uno de estos programas, cuando ya llevaba varios aos en funcionamiento, surgi la inquietud de que se necesitaba contar con un diagnstico en profundidad. Es tambin cierto que este es un defecto comn a la mayora de los programas dirigidos a las empresas de menor tamao relativo que se implementan en la regin y que reeja, en buena medida, la muy mala calidad de la informacin disponible sobre la mype (Pres y Stumpo, 2002). Adems, es necesario poder contar con un diagnstico y un sistema de informacin sobre las mypes para orientar el programa hacia polticas sectoriales o determinados segmentos de beneciarios, cuando estos objetivos estn presentes en el programa mismo. Estos ltimos aspectos llevan al tercer elemento mencionado, es decir, la eciencia y ecacia del programa. Si bien es relativamente simple establecer indicadores del desempeo crediticio del programa (por ejemplo, porcentaje de prstamos recuperados y de crditos no recuperables o nmero de operaciones por unidad de tiempo), es bastante ms complejo denir indicadores de ecacia para un programa con el que se pretenda alcanzar objetivos de desarrollo. En este caso sera necesario evaluar su impacto sobre el segmento de beneciarios y, eventualmente, sobre el conjunto de la economa del territorio. Esto signica que desde el comienzo del programa hay que elaborar un modelo de evaluacin basado en un sistema de informacin que permita hacer un seguimiento del desempeo de los beneciarios y comparar los cambios registrados con un grupo de control.6 Al mismo tiempo ser necesario cotejar el impacto del programa sobre los beneciarios con los costos que este haya implicado, de manera de poder llegar a una apreciacin de las actividades realizadas en trminos de costos y benecios. Esto har posible no solo estimar los resultados econmicos del programa, sino tambin introducir en las actividades los cambios que puedan ser necesarios para alcanzar las nalidades estratgicas deseadas.

Sobre las metodologas de evaluacin para medir el impacto de los programas de microcrdito, vanse Hulme (1999 y 2000) y Mosley (1998). Respecto de la aplicacin de estas tcnicas, cabe mencionar las evaluaciones realizadas en Brasil y Chile (Aroca, 2002) y en Bolivia (FINRURAL, 2003).

Polticas municipales de microcrdito

233

Lamentablemente, en la regin son muy pocas las polticas e instrumentos que se evalan (y no solo en el rea del fomento de las mypes), y an menos los casos en que la evaluacin es planicada e implementada desde el comienzo de los programas. Sin embargo, es muy necesario subrayar que la posibilidad de medir la ecacia y la eciencia de las actividades realizadas es un elemento de fundamental relevancia para valorar y justicar la ejecucin de un programa de microcrdito pblico si se quiere ir ms all de la simple sostenibilidad nanciera. Y este aspecto, junto con los otros dos mencionados, es tambin extremadamente importante para poder denir la sostenibilidad institucional del programa. Estos tres elementos determinan que sea indispensable disear los programas en el marco de un plan de desarrollo del territorio que haya sido elaborado y consensuado con la participacin de los actores pblicos y privados locales. Al mismo tiempo, muestran la necesidad de contar con sistemas de informacin que efectivamente permitan identicar las reas en las cuales es necesaria una intervencin, denir los indicadores ms apropiados para estimar el impacto, la eciencia y la ecacia de las acciones realizadas y, nalmente, medir dichos indicadores. Es en estas dos reas, la del diseo de polticas e instrumentos a partir de informacin efectivamente representativa de la situacin de los beneciarios y la de la evaluacin de los resultados obtenidos, donde se detectan los mayores dcit, no solo en el caso de las polticas de microcrdito, sino que, ms en general, en el de las polticas dirigidas a las mypes. Las experiencias analizadas, as como aquellas que no ha sido posible incorporar en este estudio, pero que actualmente estn en funcionamiento (en Crdoba, Rosario, Medelln, Montevideo y Porto Alegre, entre otros lugares), muestran que son cada vez ms las municipalidades que han captado la importancia que puede tener el microcrdito como instrumento para dinamizar el segmento empresarial de las mypes. Por esta razn parece necesario que las instituciones locales dediquen mayores esfuerzos al diseo, la planicacin y la denicin de sistemas de monitoreo y evaluacin de los programas, para lo cual pueden utilizar herramientas que, en la mayora de los casos, estn disponibles. En el cuadro V.4 se resumen las etapas fundamentales que debera comprender la estructuracin e implementacin de un programa de microcrdito.

234

CEPAL

Cuadro V.4 ETAPAS DE UN PROGRAMA DE MICROCRDITO

ANLISIS DEL ENTORNO

Situacin socioeconmica Situacin y necesidades del sector de las mypes Iniciativas existentes de apoyo al sector mypes

DEFINICIN DE OBJETIVOS POLTICOS

Los objetivos polticos del programa de microcrdito se definen sobre la base de los resultados del anlisis del entorno y dentro del plan de desarrollo local Es importante que la definicin de los objetivos sea muy clara Organizacin y participacin del sector pblico Financiacin y participacin del sector pblico Caractersticas y condiciones de los servicios

DISEO DEL PROGRAMA

IMPLEMENTACIN Y CONTROL

Puesta en prctica del diseo y asegurado que el impacto responda a los objetivos Es importante establecer reglas claras de gestin pblica (governance) y poner en marcha mecanismos de control y evaluacin desde el principio

Fuente: Elaboracin propia.

La primera etapa en el diseo de un programa debera ser la elaboracin de un diagnstico del entorno que permita identicar sus principales elementos econmico-productivos. Entre otras necesidades se destaca la de individualizar las caractersticas y exigencias de las mypes, as como las iniciativas en apoyo de este segmento productivo ya existentes en el territorio. El segundo paso ser la denicin de objetivos estratgicos en el marco de una ms amplia poltica de intervencin pblica y desarrollo productivo territorial. Es importante que las metas nales se denan de manera muy clara y que se conguren como una respuesta efectiva a las necesidades de cada entorno socioeconmico. El diseo de la estructura operacional constituye la tercera fase de la puesta en marcha del programa. Aspectos como el organigrama operacional, la metodologa crediticia, el nivel de participacin directa de la institucin pblica local son algunos de los elementos que deben ser examinados y denidos, teniendo constantemente en mente los objetivos estratgicos y las caractersticas del entorno. Al mismo tiempo, es importante considerar la posibilidad de coordinar el programa con otros proyectos e iniciativas de instituciones pblicas o privadas ya existentes a nivel territorial. Integrar este aspecto desde la etapa de diseo del programa facilita la eventual potenciacin del impacto de las distintas actividades a lo largo de toda su implementacin.

Polticas municipales de microcrdito

235

Finalmente, una vez puesto en marcha el proyecto, se deben establecer mecanismos adecuados que permitan asegurar la efectiva adhesin del programa a los objetivos estratgicos inicialmente jados e implantar un sistema de evaluacin del impacto alcanzado a nivel territorial.

236

CEPAL

Bibliografa

Aroca, P. (2002), Microcrdito, evaluacin de impacto. Casos: Brasil y Chile, Antofagasta, Instituto de Economa Aplicada Regional (IDEAR), Universidad Catlica del Norte. Bercovich, N. (2004), El microcrdito como componente de una poltica de desarrollo local: el caso del Centro de Apoyo a la Microempresa (CAM), en la ciudad de Buenos Aires, serie Desarrollo productivo, N 150 (LC/L.2103P), Santiago de Chile, Comisin Econmica para Amrica Latina y el Caribe (CEPAL), abril. Publicacin de las Naciones Unidas, N de venta: S.04.II.G.41. Bicciato, F. y otros (2002), Micronanzas en pases pequeos de Amrica Latina: Bolivia, Ecuador y El Salvador, serie Desarrollo productivo, N 121 (LC/L.1710P), Santiago de Chile, Comisin Econmica para Amrica Latina y el Caribe (CEPAL), febrero. Publicacin de las Naciones Unidas, N de venta: S.02. II.G.17. Christen, R. (1997), Banking Services for the Poor: Managing Financial Success. An Expanded and Revised Guidebook for Micronance Institutions, ACCION Internacional. Comisin Europea (2001), Finance for local development: new solutions for publicprivate action, Frankfurt, New Economics Foundation [en lnea] septiembre <http://www.localdeveurope.org/pdf/hand_book/handbook.pdf>. FINRURAL (Asociacin de Instituciones Financieras para el Desarrollo Rural) (2003), Informe de evaluacin de impactos agregados de programas de micronanzas, La Paz. Hulme, D. (2000), Impact assessment methodologies for micronance: theory, experience and better practice, World Development, vol. 28, N 1. (1999), Impact assessment methodologies for micronance: theory, experience and better practice, Working Paper, N 1, Institute for Development Policy and Management (IDPM), Universidad de Manchester, febrero. IDEB (Instituto de Desarrollo Empresario Bonaerense) (2002), Perl productivo y actores econmicos, Buenos Aires. INDEC (Instituto Nacional de Estadstica y Censos) (2002), Censo nacional de poblacin, hogares y viviendas 2001, Buenos Aires. Johnson, S. y B. Rogaly (1997), Micronance and Poverty Reduction, Londres, Oxfam. Mosley, P. (1998), The use of control groups in impact assessments for micronance, Working Paper, N 19, Ginebra, Organizacin Internacional del Trabajo (OIT). Pres, Wilson y Giovanni Stumpo (coords.) (2002), Las pequeas y medianas empresas industriales en Amrica Latina y el Caribe, Mxico, D.F., Comisin Econmica para Amrica Latina y el Caribe (CEPAL)/Siglo XXI Editores, mayo.

Polticas municipales de microcrdito

237

238

CEPAL

Você também pode gostar

- Planificación Estrategica TVN (Priscilla Alvarez)Documento8 páginasPlanificación Estrategica TVN (Priscilla Alvarez)Priscilla Alvarez Meneses100% (3)

- Rts 199413333447Documento20 páginasRts 199413333447alvaro_saavedra_29Ainda não há avaliações

- Tendencias Actuales de La Economia Mundial Parte IDocumento16 páginasTendencias Actuales de La Economia Mundial Parte Ialvaro_saavedra_29Ainda não há avaliações

- Farmacias Populares: Instituto de Salud Pública de ChileDocumento30 páginasFarmacias Populares: Instituto de Salud Pública de Chilealvaro_saavedra_29Ainda não há avaliações

- Mella 2Documento210 páginasMella 2alvaro_saavedra_29100% (1)

- Alforja - Monografia - 35Documento89 páginasAlforja - Monografia - 35alvaro_saavedra_29Ainda não há avaliações

- 19 Wahren Utd Gral - MosconiDocumento15 páginas19 Wahren Utd Gral - Mosconialvaro_saavedra_29Ainda não há avaliações

- Ventas Del PasadoDocumento16 páginasVentas Del PasadoDeyma Perez67% (3)

- Turnitin - ADMINISTRACIÓN FINANCIERA DEL SECTOR PUBLICODocumento5 páginasTurnitin - ADMINISTRACIÓN FINANCIERA DEL SECTOR PUBLICOlaura marisol eguizabal blasAinda não há avaliações

- Actividad 1. Trabajo de Investigación UNIDAD 2Documento9 páginasActividad 1. Trabajo de Investigación UNIDAD 2jose mario Andrade troncoAinda não há avaliações

- Dinamica Plan de CuentaDocumento13 páginasDinamica Plan de CuentaGustavo TadeoAinda não há avaliações

- Gestion Financiera Presupuestal Eficacia Eficiencia Municipalidad Zamata Itusaca ElvianaDocumento131 páginasGestion Financiera Presupuestal Eficacia Eficiencia Municipalidad Zamata Itusaca ElvianaAlonso DelgadoAinda não há avaliações

- Com - Reglamento A Ley de AduanasDocumento121 páginasCom - Reglamento A Ley de Aduanasyuber osmar amador torrezAinda não há avaliações

- Evaluación de Resultados en El Contexto Del PPR Israel FainboimDocumento21 páginasEvaluación de Resultados en El Contexto Del PPR Israel FainboimTommy WagnerAinda não há avaliações

- Contenido Unidad Ii - Politica EducacionalDocumento16 páginasContenido Unidad Ii - Politica EducacionalAlexis gabriel martinez lescanoAinda não há avaliações

- Examen Final de Costos AvanzadosDocumento2 páginasExamen Final de Costos AvanzadosYudith S. Ambrocio RosalesAinda não há avaliações

- Balance y Recomendaciones 2010Documento11 páginasBalance y Recomendaciones 2010Iniciativa Contra la Desnutrición Infantil - IDIAinda não há avaliações

- REGIMEN TRIBUTARIO - Primer ParcialDocumento18 páginasREGIMEN TRIBUTARIO - Primer Parcialfrancisco puigdemasaAinda não há avaliações

- Protocolo Impacto Socioeconomico de La Ejecucion Del Proyecto Integral en El TMSAs 2016-2017Documento21 páginasProtocolo Impacto Socioeconomico de La Ejecucion Del Proyecto Integral en El TMSAs 2016-2017Alfonso Mauricio Robins JacoboAinda não há avaliações

- Tecnicas Del PresupuestoDocumento3 páginasTecnicas Del PresupuestoAlejandro PerezAinda não há avaliações

- LICORERIADocumento20 páginasLICORERIAAlcides Muñoz OcasAinda não há avaliações

- Planeamiento PresupuestarioDocumento19 páginasPlaneamiento PresupuestarioSharon VAinda não há avaliações

- Tarea 00232 Ic 2023Documento10 páginasTarea 00232 Ic 2023Elaine IrinaAinda não há avaliações

- Presup - Tarea 2 - 2023Documento2 páginasPresup - Tarea 2 - 2023Juan Carlos Lemus PèrezAinda não há avaliações

- Actividad PROYECTO TECNOLOGICODocumento4 páginasActividad PROYECTO TECNOLOGICOjjscttaAinda não há avaliações

- Servicio Publico en La Esfera Local. Modos de GestionDocumento10 páginasServicio Publico en La Esfera Local. Modos de GestionCRISTINAAinda não há avaliações

- Informe Mensual Setiembre YACUPATASH PDFDocumento33 páginasInforme Mensual Setiembre YACUPATASH PDFEsther VenturaAinda não há avaliações

- Sistemas de Costos Predeterminados y Tipos de CosteoDocumento7 páginasSistemas de Costos Predeterminados y Tipos de CosteoDiana CTSMTZAinda não há avaliações

- (Plantilla Est.) Ejercicios Presupuesto Maestro 1 TrimDocumento17 páginas(Plantilla Est.) Ejercicios Presupuesto Maestro 1 Trimdenisita cervantesAinda não há avaliações

- Informe-DTB-I-Trimestre-2019 AccidentabilidadDocumento99 páginasInforme-DTB-I-Trimestre-2019 AccidentabilidadMelinaAinda não há avaliações

- HV - Janet Larota MachaccaDocumento2 páginasHV - Janet Larota MachaccaAlex JhonAinda não há avaliações

- Informe PreliminarDocumento52 páginasInforme PreliminarHuls LsAinda não há avaliações

- Proyecto #8 Pronostico y Proyección de Ventas 16-06-2021Documento34 páginasProyecto #8 Pronostico y Proyección de Ventas 16-06-2021Jenni KortezAinda não há avaliações

- Primera Investigacon de Costos y Presupuestos PDFDocumento72 páginasPrimera Investigacon de Costos y Presupuestos PDFyadith cardenas navarroAinda não há avaliações

- Escuela CapacitaciónDocumento284 páginasEscuela CapacitaciónJose Rafael Pena FariasAinda não há avaliações