Você também pode gostar

- Tabla de Valores de Vehículos para El Impuesto Vehicular 2020Documento234 páginasTabla de Valores de Vehículos para El Impuesto Vehicular 2020Hugo Cubas CubasAinda não há avaliações

- CancioneroDocumento12 páginasCancioneroHugo Cubas CubasAinda não há avaliações

- Tabla de Valores de Vehículos 2020Documento184 páginasTabla de Valores de Vehículos 2020Hugo Cubas CubasAinda não há avaliações

- D.S. #102-202-EF No HabidoDocumento4 páginasD.S. #102-202-EF No HabidoHugo Cubas CubasAinda não há avaliações

- Jesse y YoiDocumento6 páginasJesse y YoiHugo Cubas CubasAinda não há avaliações

- Conexionado 2Documento7 páginasConexionado 2José Danilo EspinalAinda não há avaliações

- DS156 2004 EfDocumento26 páginasDS156 2004 EfMiguel Arenas NeyraAinda não há avaliações

- Zapata Aislada y CombinadaDocumento42 páginasZapata Aislada y CombinadaLuana CamilaAinda não há avaliações

- Cronograma de ActividadesDocumento4 páginasCronograma de ActividadesHugo Cubas CubasAinda não há avaliações

- Ella Vive en MiDocumento2 páginasElla Vive en MiHugo Cubas CubasAinda não há avaliações

- Requisitos de Grados y Títulos.Documento3 páginasRequisitos de Grados y Títulos.Hugo Cubas CubasAinda não há avaliações

- Pasos para Constituir Una EmpresaDocumento5 páginasPasos para Constituir Una EmpresaHugo Cubas CubasAinda não há avaliações

- Contabilidad AlfabeticoDocumento15 páginasContabilidad AlfabeticoHugo Cubas CubasAinda não há avaliações

- Norma A.010Documento34 páginasNorma A.010C C Miguel Angel100% (1)

- Formato bp1Documento6 páginasFormato bp1Hugo Cubas CubasAinda não há avaliações

- Josue Del CidDocumento2 páginasJosue Del CidHugo Cubas CubasAinda não há avaliações

- Chart Sabias Mi NombreDocumento2 páginasChart Sabias Mi NombreHugo Cubas CubasAinda não há avaliações

- 1° Practica de CampoDocumento27 páginas1° Practica de CampoFernando Andree Salazar AlcantaraAinda não há avaliações

- Encuestas 3Documento51 páginasEncuestas 3Hugo Cubas CubasAinda não há avaliações

- Aviso Convocatoria Cas n039-2015Documento7 páginasAviso Convocatoria Cas n039-2015Hugo Cubas CubasAinda não há avaliações

- Desde Mi InteriorDocumento2 páginasDesde Mi InteriorHugo Cubas CubasAinda não há avaliações

- Dios Me AmaDocumento1 páginaDios Me AmaHugo Cubas CubasAinda não há avaliações

- Ven Te NecesitoDocumento2 páginasVen Te NecesitoHugo Cubas CubasAinda não há avaliações

- Señales de Transito y SinificadosDocumento28 páginasSeñales de Transito y SinificadosKevin Arnold Vasquez BarretoAinda não há avaliações

- CancionesDocumento3 páginasCancionesHugo Cubas CubasAinda não há avaliações

- El Sonido Del SilencioDocumento1 páginaEl Sonido Del SilencioHugo Cubas CubasAinda não há avaliações

- Caso Práctico TelventDocumento3 páginasCaso Práctico TelventHugo Cubas Cubas100% (1)

- 1-14 Iglesia Del NazarenoDocumento3 páginas1-14 Iglesia Del NazarenoHugo Cubas CubasAinda não há avaliações

- Silabo Salud OcupDocumento6 páginasSilabo Salud OcupHugo Cubas CubasAinda não há avaliações

- Sistematización SPDocumento31 páginasSistematización SPHugo Cubas CubasAinda não há avaliações

- Balun 9 - 1Documento2 páginasBalun 9 - 1Diego García MedinaAinda não há avaliações

- Presentaciòn de HiperconvergenciaDocumento16 páginasPresentaciòn de HiperconvergenciaAdrianAinda não há avaliações

- Trabajo Final Diseño de SistemasDocumento11 páginasTrabajo Final Diseño de SistemasJesus Eyler Cruz RamirezAinda não há avaliações

- Ensayo de PLCDocumento10 páginasEnsayo de PLCpatrohellAinda não há avaliações

- PLC Basado en GnuDocumento30 páginasPLC Basado en GnuJhon Santiago PincoAinda não há avaliações

- Coma FlotanteDocumento6 páginasComa FlotanteRaul Goku Rivera HernandezAinda não há avaliações

- Manual Microbalanza Mettler Toledo AX26Documento104 páginasManual Microbalanza Mettler Toledo AX26Luis TrejoAinda não há avaliações

- Caso 1 612s02-PDF-spa Servicios Web de Amazon 20191022Documento27 páginasCaso 1 612s02-PDF-spa Servicios Web de Amazon 20191022Marilyn ColindresAinda não há avaliações

- K&bcop Costos y PresupuestosDocumento32 páginasK&bcop Costos y PresupuestososcaraipAinda não há avaliações

- Procesos IIIDocumento95 páginasProcesos IIIaerojeanAinda não há avaliações

- Acceso - Alarma - Noviembre 2022Documento15 páginasAcceso - Alarma - Noviembre 2022Endy GoudettAinda não há avaliações

- Sacar Codigos de Error Cherokee ZJ Motor y TransmisiónDocumento5 páginasSacar Codigos de Error Cherokee ZJ Motor y TransmisiónIsaac CamposAinda não há avaliações

- Informe Recursos Propios - Iv Trimestre-22Documento3 páginasInforme Recursos Propios - Iv Trimestre-22Marilú Miguel HonorioAinda não há avaliações

- Grado 8 Hardware y Software Del PCDocumento3 páginasGrado 8 Hardware y Software Del PCapi-300956642Ainda não há avaliações

- Sistemas OperativosDocumento28 páginasSistemas OperativosruthAinda não há avaliações

- Documentacion - Manuales 10.7 - Dm751 - Dm751v10-71 - VLAN PDFDocumento42 páginasDocumentacion - Manuales 10.7 - Dm751 - Dm751v10-71 - VLAN PDFLorenita Gilbert BarzolaAinda não há avaliações

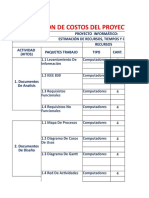

- Estimación de Costo de ProyectoDocumento6 páginasEstimación de Costo de ProyectoAndres F GomezAinda não há avaliações

- Terminos de Referencia - LaptopDocumento2 páginasTerminos de Referencia - LaptopHekart CharahuaAinda não há avaliações

- Inspeccion Puntual AlmacenDocumento1 páginaInspeccion Puntual AlmacenJesus BedoyaAinda não há avaliações

- Practica 1 WordDocumento4 páginasPractica 1 WordMiguel Angel Mamani AguilarAinda não há avaliações

- Linea Del Tiempo de Las ComputadorasDocumento2 páginasLinea Del Tiempo de Las ComputadorasJesus Leonardo Alejandre Reyes100% (1)

- Ejercicio 1 Del Módulo 2 FRANCINIDocumento3 páginasEjercicio 1 Del Módulo 2 FRANCINIAlejandra M. L. ReynosoAinda não há avaliações

- ZefirotDocumento17 páginasZefirotLeonardo Samuel Torres OrozcoAinda não há avaliações

- HDT CC2412150 Rev.00Documento7 páginasHDT CC2412150 Rev.00Julio QuilarqueAinda não há avaliações

- Glosario de TrminosDocumento63 páginasGlosario de TrminoscamiladiasmanoelAinda não há avaliações

- Cristales Táctiles - GsmServerDocumento5 páginasCristales Táctiles - GsmServerAlejandroDominguezAinda não há avaliações

- Dax Mp1 Modelo BDocumento12 páginasDax Mp1 Modelo BEneko MartinezAinda não há avaliações

- Inst. Comunicaciones ComisariaDocumento4 páginasInst. Comunicaciones ComisariaechirinosAinda não há avaliações

- Reporte LabviewDocumento46 páginasReporte LabviewAnonymous vp4XwXlUAinda não há avaliações

- SolmanDocumento16 páginasSolmanPaola YoriaAinda não há avaliações