Escolar Documentos

Profissional Documentos

Cultura Documentos

Ingresos Salarios Asimilados

Enviado por

jvelascos13000 notas0% acharam este documento útil (0 voto)

63 visualizações14 páginasTítulo original

ingresos_salarios_asimilados

Direitos autorais

© © All Rights Reserved

Formatos disponíveis

PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

63 visualizações14 páginasIngresos Salarios Asimilados

Enviado por

jvelascos1300Direitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

Você está na página 1de 14

Ingresos por salarios y asimilados

Objeto del impuesto

El artculo 110 de la Ley del Impuesto Sobre la Renta nos menciona que las

personas fsicas considerarn como ingresos por la prestacin de un servicio

personal subordinado (sueldos y salarios), los siguientes conceptos:

Los salarios y dems prestaciones que deriven de una relacin laboral.

La participacin de los trabajadores en las utilidades de las empresas.

Las prestaciones percibidas con motivo de la terminacin de la relacin

laboral.

Adems, las personas fsicas pueden considerar los siguientes ingresos como

asimilados a salarios:

Remuneraciones y prestaciones a empleados pblicos.

Anticipos y rendimientos de Sociedades Cooperativas de

Produccin.

Anticipos de rendimiento a miembros de Asociaciones Civiles y

Sociedades Civiles.

Honorarios a consejeros y funcionarios.

Honorarios a personas que presten servicios a un prestatario,

siempre y cuando se presten en las instalaciones de ste ltimo.

Honorarios por servicios personales independientes.

Operaciones efectuadas por personas fsicas empresarias.

Ingresos obtenidos en acciones o ttulos valor que representen

bienes.

En el caso de los honorarios por servicios personales independientes y las

operaciones efectuadas por personas fsicas empresarias, debern comunicar por

escrito a la persona que les haga el pago, que optan por pagar el Impuesto Sobre

la Renta, conforme al Captulo I Ttulo IV LISR (Sueldos y salarios).

Ingresos no objeto

El artculo 110 UP LISR nos menciona que no se consideran ingresos:

Servicios de comedor y comida.

El uso de bienes que el patrn proporcione a los trabajadores para el

desempeo de su actividad.

Sin embargo, el artculo 111 LISR nos seala que si los funcionarios de la

federacin, de las entidades federativas o de los municipios, tienen asignados

automviles cuyo monto haya rebasado un monto de $ 175,000.00 (Artculo 42,

fraccin II de la LISR), se considera ingresos en servicios por sueldos y salarios la

cantidad que exceda de dicho monto, por lo que se calcularn los ingresos

considerando como ingreso mensual la doceava parte de la cantidad que resulte

de aplicar el por ciento mximo de deduccin anual al monto pendiente de deducir

de las inversiones en automviles, como si se hubiesen deducido desde el ao en

que se adquirieron, as como de los gastos de mantenimiento y reparacin de los

mismos.

El pago del impuesto a que se refiere el prrafo anterior deber efectuarse

mediante retencin que efecten las citadas personas morales.

Ingresos exentos

El artculo 109 de la LISR nos habla de los ingresos que no pagarn impuesto, los

cuales a continuacin se mencionan:

1. Prestaciones distintas del salario mnimo general.

o En el caso de tiempo extraordinario el importe exento ser del 100%

cuando sean trabajadores que perciban un salario mnimo.

o Cuando no perciban salario mnimo el importe exento ser del 50%,

adems no deber exceder de 5 salarios mnimos del rea

geogrfica del trabajador por semana.

En ambos casos no se deber de exceder de los mnimos sealados

por la legislacin laboral.

o Cuando el trabajador reciba pagos por prima dominical el importe

exento ser de un salario mnimo del rea geogrfica del trabajador

por cada domingo trabajado.

2. Las indemnizaciones por riesgos de trabajo o enfermedades, ser

exentas el 100% cuando sean otorgados de acuerdo a las leyes o

contratos.

3. Jubilaciones, pensiones, haberes de retiro son exentos 9 salario

mnimo por da.

4. Reembolso de gastos mdicos, dentales, hospitalarios son exentos

en un 100% de acuerdo a las leyes o contratos.

5. Las prestaciones de seguridad social que otorguen las instituciones

pblicas sern exentas en un 100%.

6. Prestaciones de previsin social sern exentas de acuerdo al

siguiente procedimiento:

o La suma de los ingresos previsin social y los sueldos y salarios

pagados, no deber exceder de 7 salario mnimo del rea geogrfica

del trabajador, en el caso de que se cumpla con esta condicin la

previsin social ser 100% exenta, en caso contrario se gravar la

parte que exceda este lmite; si la suma excede en su totalidad los 7

salarios mnimos se exentar un salario mnimo del rea geogrfica

del trabajador.

7. 100% exentos los depsitos constituidos en el Infonavit.

8. Los fondos y caja de ahorro son exentos 100% cuando renan los

requisitos de deducibilidad.

9. Las cuotas de seguridad social son exentas al 100%.

10. Primas de antigedad e indemnizaciones son exentas 90 das de

salarios mnimos del rea geogrfica del trabajador por cada ao de

servicios.

11. Las gratificaciones anuales son exentas 30 das de salario mnimo

del rea geogrfica del trabajador. En el caso de que la gratificacin

sea inferior al monto equivalente al salario mnimo general del rea

geogrfica del trabajador elevado a 30 das, el artculo 128 de la

LISR nos menciona que no se pagar el impuesto hasta por el monto

de la gratificacin otorgada aun cuando se calcule sobre un salario

superior al mnimo.

12. Las primas vacacionales son exentas 15 das de salario mnimo del

rea geogrfica del trabajador.

13. La participacin de los trabajadores en las utilidades de las

empresas son exentas 15 das de salario mnimo del rea geogrfica

del trabajador.

14. La totalidad de las remuneraciones por servicios personales

subordinados (extranjeros) son exentas.

15. Los viticos sern totalmente exentos, cuando sean efectivamente

erogados en servicio del patrn y se compruebe esta circunstancia

con documentacin de terceros que rena los requisitos fiscales.

16. Las indemnizaciones por daos son exentos al 100%.

17. Los ingresos percibidos por concepto de alimentos son exentos en

su totalidad.

18. Los retiros efectuados de la subcuenta de retiro exentos al 100%.

Momento de acumulacin de los ingresos

El artculo 110 UP de la LISR nos menciona que los ingresos por sueldos, salarios

y conceptos asimilados, los obtiene la persona que realiza el trabajo. En el caso

en que sean en crdito, se acumularn hasta el ao en que sean cobrados, es

decir, se declararn y calculara el impuesto correspondiente.

Obtencin de la base gravable del mes de calendario

La base gravable se obtendr de acuerdo al siguiente procedimiento:

Ingresos totales por sueldos y salarios del mes

Menos: Ingresos exentos

Igual: Sueldos y salarios gravados

Menos: Impuesto local a los ingresos por salarios y en general por

la prestacin de un servicio personal subordinado

Igual: Base gravable del mes

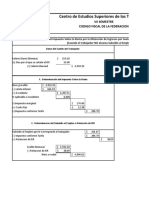

Clculo de las retenciones mensuales a trabajadores

El artculo 113 y el artculo Octavo Transitorio publicado en el Diario Oficial el 01

de octubre de 2007 de la LISR nos establecen el procedimiento para calcular las

retenciones, el cual a continuacin se detalla:

Base gravable del mes

Se aplica: Tarifa del artculo 113 de la LISR

Igual: ISR causado o determinado (A)

Menos: Subsidio al empleo mensual (B)

Igual:

Si A > B: ISR por retener

Si B > A: Subsidio al empleo pagado en efectivo

Aplicacin de la tarifa del artculo 113 de la LISR

La tarifa del artculo 113 se deber de aplicar de acuerdo con el siguiente

procedimiento:

Base gravable del mes

Menos: Lmite inferior

Igual: Excedente del lmite inferior

Por: Porciento para aplicarse sobre el excedente del lmite inferior

Igual: Impuesto marginal

Ms: Cuota fija

Igual: ISR causado o determinado

Opcin del clculo de las retenciones por gratificacin

anual, PTU, primas dominicales y vacacionales

El prrafo siguiente a la tarifa del artculo 113 de la LISR y el Artculo 142 de la

RISR nos establece una opcin para calcular la retencin cuando se hacen pagos

por gratificacin anual, participacin de utilidades, primas dominicales y

vacacionales, como a continuacin se detalla:

Importe de la remuneracin

Entre: 365

Igual: Resultado 1

Por: 30.4

Igual: Resultado fraccin I

Ms: Ingreso ordinario por la prestacin de un servicio personal

subordinado que perciba el trabajador en forma regular en el mes

de que se trate

Igual: Resultado 2

Se aplica: Tarifa 113 de la LISR

Igual: Impuesto obtenido fraccin II

Menos: Impuesto que correspondera por los ingresos ordinarios

Igual: Impuesto determinado fraccin III

Clculo de la tasa

Impuesto determinado fraccin III

Entre: Resultado fraccin I

Igual: Tasa fraccin IV

Clculo de la retencin

Importe de la remuneracin

Por: Tasa fraccin IV

Igual: Importe de la retencin por gratificacin anual, participacin de

utilidades, primas dominicales y vacacionales

Clculo de las retenciones mensuales a asimilados

En el caso de los conceptos que se asimilen a sueldos y salarios, a excepcin de

los honorarios a administradores, consejeros, etc., para calcular la retencin se

aplica la tarifa del artculo 113 de la LISR sin considerar el subsidio al empleo.

Base gravable del mes

Se aplica: Tarifa del artculo 113 de la LISR

Igual: ISR causado o determinado

Clculo de las retenciones mensuales a asimilados

(honorarios a administradores, consejeros, etctera)

En el caso de los honorarios a administradores, consejeros, etc., para calcular la

retencin no se aplica la tarifa del artculo 113, el clculo sera como nos los

seala el tercer prrafo despus de la tarifa de dicho artculo, a continuacin se

especifica:

Base gravable del mes

Se aplica: Tasa mxima de la tarifa del artculo 113 de la LISR

Igual: ISR causado o determinado

Clculo retencin por primas de antigedad, indemnizaciones

y retiros

El cuarto prrafo del artculo 113 de la LISR nos dice que las personas que hagan

pagos por primas de antigedad, indemnizaciones y retiros efectuarn la retencin

de la siguiente forma:

Total de pagos por separacin

Menos: 90 SMGZ por c/ao de servicios

Igual: Indemnizacin gravada

Por: Tasa ltimo sueldo mensual ordinario

Igual: Retencin de los ingresos por indemnizacin

TASA = Impuesto correspondiente al ltimo sueldo mensual ordinario entre ltimo

sueldo mensual ordinario.

Cuando las primas de antigedad, indemnizaciones y retiros sean inferiores al

ltimo sueldo mensual ordinario, la retencin se calcular aplicando directamente

la tarifa del artculo 113 de la LISR a estos conceptos.

Pago nico por jubilacin, pensin o haber de retiro

El artculo 130 de la RISR nos establece que cuando el trabajador convenga con

el empleador en que el pago de la jubilacin, pensin o haber de retiro, se cubra

mediante pago nico, no se pagar el impuesto por ste, cuando el monto de

dicho pago no exceda de 90 veces el salario mnimo general del rea geogrfica

del trabajador elevados al ao. Por el excedente se pagar el impuesto en los

trminos citados con anterioridad.

Procedimiento para calcular el impuesto a pagar

cuando se efecta pago nico por jubilacin, pensin o

haber de retiro

Para calcular la retencin cuando hay pago nico por jubilacin, pensin o haber

de retiro el artculo 141de la RISR nos establece que la retencin se calcular de

acuerdo con el procedimiento siguiente:

Cantidad mensual que se hubiera percibido de no haber pago

nico

Menos: 9 veces el SMGAGC elevado al mes

Igual: Ingreso neto

Se aplica: Tarifa 113 de la LISR

Igual: Impuesto resultante fraccin I

Pago nico

Entre: Cantidad mensual que se hubiera percibido de no haber pago nico

Igual: Cociente

Por: Impuesto resultante fraccin I

Igual: Retencin (pago provisional) por pago nico jubilacin, pensin o haber

de retiro

Clculo del importe a cobrar por parte del trabajador

El trabajador al momento de percibir su remuneracin se le deber de restar las

retenciones efectuadas y sumar el subsidio al empleo como a continuacin se

muestra:

Ingreso del trabajador

Menos: Retenciones

Igual: Ingreso neto

Ms: Subsidio para el empleo pagado en efectivo

Igual: Total a cobrar por el trabajador

Este ejemplo se hace sin considerar otras retenciones que se le pueden hacer al

trabajador, como puede ser las cuotas obrero patronales IMSS, retenciones para

pagar crditos INFONAVIT.

Obligaciones de las personas que hacen pagos de

sueldos y salarios y conceptos asimilados

El artculo 118 de la LISR nos menciona las obligaciones de las personas que

hagan pagos por sueldos y salarios y conceptos asimilados:

1. Efectuar las retenciones y entregar el subsidio al empleo.

2. Calcular el impuesto anual.

3. Proporcionar las constancias de retenciones efectuadas.

4. Solicitar constancias cuando el trabajador labor para otro empleador.

5. Presentar el 15 de febrero de cada ao declaracin del subsidio al empleo

pagado y presentacin de declaracin anual de sueldos pagados.

6. Solicitar al trabajador datos necesarios para su inscripcin en el RFC.

7. Proporcionar constancia de viticos pagados en el ao de calendario.

Clculo del impuesto anual por parte del empleador a los

trabajadores

El artculo 116 de la LISR nos dice que el empleador calcular el impuesto anual,

el cual se determinar aplicando a la totalidad de los ingresos obtenidos en un ao

de calendario, la tarifa del artculo 177 de la LISR. El impuesto a cargo se

disminuir con el subsidio al empleo anual como a continuacin se ejemplifica:

Ingresos gravados del ejercicio

Se aplica: Tarifa del artculo 177 de la LISR

Igual ISR causado o determinado (A)

Menos: Subsidio al empleo anual Artculo 116 (B)

Igual: (C)

Si A > B ISR causado en el ejercicio

Si B > A ISR a cargo $ 0

Menos: Retenciones efectuadas mes a mes

dentro del ejercicio (D)

Si C > D ISR a cargo del trabajador (retencin)

Si D > C ISR a favor del trabajador

Cuando no se calcular el impuesto anual por el

empleador

El ltimo prrafo del artculo 116 de la LISR nos menciona que el empleador no

calcular el impuesto anual, cuando el trabajador:

1. Hayan iniciado la prestacin de servicios con posterioridad al 1 de enero del

ao.

2. Hayan dejado de prestar servicios al retenedor antes del 1 de diciembre del

ao de que se trate.

3. Hayan obtenido ingresos anuales por sueldos y salarios que excedan de

$400,000.00

4. Comuniquen al retenedor que presentarn declaracin anual.

Obligaciones de los sujetos

El artculo 117 de la LISR nos menciona que las personas que obtengan ingresos

por sueldos y salarios tendrn las siguientes obligaciones:

1. Proporcionar datos para su inscripcin en el RFC.

2. Solicitar constancias de retencin de impuestos.

3. Presentar la declaracin anual.

4. Comunicar por escrito al empleador que prestan servicios a otro empleador.

Casos en los que se presenta declaracin anual por

parte del trabajador

La fraccin tercera del artculo 117 de la LISR nos menciona que las personas que

obtengan ingresos por sueldos y salarios y conceptos asimilados estarn

obligados a presentar su declaracin anual, cuando estn en los siguientes

supuestos:

1. Se obtengan ingresos acumulables distintos a sueldos y salarios.

2. Hubiere comunicado por escrito al retenedor que se presentar declaracin

anual.

3. Deje de prestar servicios a ms tardar el 31 de diciembre del ao de que se

trate.

4. Preste servicios a dos o ms empleadores en forma simultnea.

5. Obtenga ingresos por sueldos de fuente de riqueza ubicada en el extranjero

o provenientes de personas no obligadas a efectuar retenciones del

Artculo113 de la LISR.

6. Obtenga ingresos anuales por sueldos, que excedan de $ 400,000.00

El artculo 175 de la LISR nos menciona que las personas fsicas que obtengan

ingresos en un ao de calendario, a excepcin de los exentos y de aquellos por

los que se haya pagado el impuesto definitivo, estn obligadas a pagar el

impuesto anual mediante declaracin que presentarn en el mes de abril del ao

siguiente, ante las oficinas autorizadas (bancos).

Sin embargo, este primer prrafo es reformado en el decreto publicado en el

DOF el 7/XII/2009, con entrada en vigor a partir del 01/VII/2010, segn el artculo

cuarto fraccin I de la disposiciones transitorias 2010, la cual considera

presentada la declaracin anual cuando presenten el dictamen correspondiente en

los plazos establecidos en el artculo 32-A CFF, en el caso de contribuyentes que

emitan sus comprobantes fiscales digitales a travs de la pgina de Internet del

Servicio de Administracin Tributaria y se encuentren obligados a dictaminar sus

estados financieros o hayan ejercido la opcin de presentarlo.

En el caso de que los contribuyentes hayan obtenido ingresos totales,

incluyendo aquellos por los que no se este obligado al pago de este impuesto y

por los que se pag el impuesto definitivo, superiores a $ 500,000 debern

declarar la totalidad de sus ingresos.

Clculo del impuesto anual personas fsicas

El artculo 177 de la LISR nos establece el siguiente procedimiento para que las

personas fsicas calculen su impuesto anual:

Ingresos acumulables (Captulo I,III,IV,V,VI,VIII y IX)

Ms: Utilidad gravable (seccin I o II, captulo II)

Igual: Total ingresos acumulables

Menos: Deducciones personales

Igual: Base gravable

Se Aplica: Tarifa del artculo 177 de la LISR.

Igual: Impuesto causado o determinado del ejercicio (A)

Menos: Pagos provisionales efectuados y retenciones (B)

Igual:

Si A > B: Impuesto anual a cargo

Si B > A: Impuesto anual a favor.

Impuesto anual de primas de antigedad,

indemnizaciones y retiros

El artculo 112 de la LISR nos establece el procedimiento para calcular el impuesto

anual por concepto de prima de antigedad, indemnizaciones y retiros.

Total de pagos por separacin

Menos: 90 SMGZ por c/ao de servicios

Igual: Indemnizacin gravada

Menos: ltimo sueldo mensual ordinario

Igual: Ingreso gravado no acumulable

Por: Tasa

Igual: Impuesto de los ingresos no acumulables

TASA =Impuesto sealado en la fraccin I (Ingresos Acumulables) entre cantidad

a la cual se le aplic la tarifa del Artculo 177 LISR.

No obligados a presentar declaracin anual

El artculo 175 segundo prrafo de la LISR nos seala que no estarn obligados a

presentar declaracin anual las personas fsicas que nicamente obtengan

ingresos acumulables en el ejercicio por sueldos y salarios e intereses, cuya suma

no exceda de $400,000 y siempre que los ingresos por concepto de intereses

reales no excedan de $100,000 y sobre dichos ingresos se haya aplicado la

retencin del artculo 160 de esta Ley.

Este prrafo quedar derogado a partir del 01/I/2009, segn el Artculo cuarto

fraccin II de la Disposiciones Transitorias 2010 del decreto publicado en el DOF

el 7/XII/2009.

Opcin de presentar la declaracin anual

Cuando una persona que percibi ingresos por sueldos y salarios y conceptos

asimilados dej de prestar servicios antes del 31 de diciembre, el artculo 93

RLISR, lo exime de presentar la declaracin anual con las siguientes condiciones:

1. La totalidad de sus percepciones provengan nicamente de ingresos

obtenidos por la prestacin en el pas de un servicio personal subordinado.

2. No excedan de la $ 400,000.00.

3. No deriven de la prestacin de servicios a dos o ms empleadores en forma

simultnea.

Adems el Artculo 238 de la RLISR, nos dice que las personas fsicas que

nicamente obtengan ingresos por sueldos y que no se encuentren obligadas a

presentar declaracin anual, podrn presentarla siempre que en la misma derive

un saldo a favor.

Deducciones personales

El artculo 176 de la LISR nos seala que las personas fsicas para calcular su

impuesto anual podrn hacer adems de las deducciones autorizadas, las

siguientes deducciones personales:

1. Los pagos por honorarios mdicos, dentales y gastos hospitalarios.

El artculo 240 nos menciona que se consideran incluidos los gastos

estrictamente indispensables efectuados por concepto de compra o alquiler

de aparatos para el restablecimiento o rehabilitacin del paciente,

medicinas que se incluyan en los documentos que expidan las instituciones

hospitalarias, honorarios a enfermeras y por anlisis, estudios clnicos y

prtesis.

2. Los gastos de funerales.

3. Los donativos no onerosos ni remunerativos.

4. Intereses reales por crditos hipotecarios destinados a casa-habitacin

5. Aportaciones voluntarias realizadas en la subcuenta de retiro, cesanta en

edad avanzada y vejez.

6. Las primas por seguros de gastos mdicos.

7. Los gastos destinados a la transportacin escolar de los descendientes en

lnea recta, cuando sta sea obligatoria.

Impuesto anual de primas de antigedad,

indemnizaciones y retiros

El artculo 112 de la LISR nos establece el procedimiento para calcular el impuesto

anual por concepto de prima de antigedad, indemnizaciones y retiros.

Total de pagos por separacin

Menos: 90 SMGZ por c/ao de servicios

Igual: Indemnizacin gravada

Menos: ltimo sueldo mensual ordinario

Igual: Ingreso gravado no acumulable

Por: Tasa

Igual: Impuesto de los ingresos no acumulables

TASA =Impuesto sealado en la fraccin I (Ingresos Acumulables) entre Cantidad

a la cual se le aplic la tarifa del Art. 177.

Você também pode gostar

- Contabilidad CostosDocumento129 páginasContabilidad CostosSebastian Gordon Gordon100% (2)

- IvaDocumento9 páginasIvajvelascos1300Ainda não há avaliações

- Presupuesto de ProduccionDocumento16 páginasPresupuesto de Produccionjvelascos1300Ainda não há avaliações

- Costos EstimadosDocumento17 páginasCostos Estimadosjvelascos1300Ainda não há avaliações

- Modelo Contrato Individual de Trabajo Servicio DomesticoDocumento2 páginasModelo Contrato Individual de Trabajo Servicio DomesticoAntonio Noel Nunez TaverasAinda não há avaliações

- Retención en la fuente mes XX 2017Documento4 páginasRetención en la fuente mes XX 2017Hernando Rodríguez QuinteroAinda não há avaliações

- Demanda Laboral 16 - Antolino Quispe Gomez - CrocoDocumento37 páginasDemanda Laboral 16 - Antolino Quispe Gomez - CrocoPERCY CORONADO CANCHANAinda não há avaliações

- Planilla CNS UltimoDocumento10 páginasPlanilla CNS UltimoDabeiba El Hage JustinianoAinda não há avaliações

- El SalarioDocumento34 páginasEl SalarioDouglas GonzálezAinda não há avaliações

- Proyecto Final J - J (Grupo 10)Documento145 páginasProyecto Final J - J (Grupo 10)Juan Diego FigueroaAinda não há avaliações

- Trabajo NocturnoDocumento2 páginasTrabajo NocturnoJm DanielAinda não há avaliações

- Taller Tipos de SalarioDocumento4 páginasTaller Tipos de SalarioVanesa Marin LopezAinda não há avaliações

- Nomina JaimeDocumento1 páginaNomina Jaimemohamed guzmanAinda não há avaliações

- Calculo de La Pension Por VejezDocumento5 páginasCalculo de La Pension Por VejezchancitooAinda não há avaliações

- Costo de Mano de Obra Sep. 07 2023Documento4 páginasCosto de Mano de Obra Sep. 07 2023YULIETH ANDREA GAinda não há avaliações

- Liquidación RONAL SUAREZDocumento3 páginasLiquidación RONAL SUAREZleviatan doradoAinda não há avaliações

- Formulario Caja de CompensacionDocumento3 páginasFormulario Caja de Compensacionmaomix78Ainda não há avaliações

- Calculo - Costo - Hora - Hombre EjerciciosDocumento15 páginasCalculo - Costo - Hora - Hombre Ejercicioswilber campuzano100% (2)

- Taller Legislacion Laboral - SalarioDocumento7 páginasTaller Legislacion Laboral - SalarioJacky SaavedraAinda não há avaliações

- COSTOSDocumento25 páginasCOSTOSDaniela Rodriguez AcostaAinda não há avaliações

- Sistema Integral de PensionesDocumento5 páginasSistema Integral de PensionesMariaAinda não há avaliações

- Ejercicio Calculo Del Subsidio de Ing Por Sueldos y Asimilados A SalariosDocumento15 páginasEjercicio Calculo Del Subsidio de Ing Por Sueldos y Asimilados A SalariosElisabet BuenoAinda não há avaliações

- Cuadro Comparativo Aguinaldo de HondurasDocumento3 páginasCuadro Comparativo Aguinaldo de HondurasNamith HernándezAinda não há avaliações

- Muya - 43656643 FEBRERO 2021Documento1 páginaMuya - 43656643 FEBRERO 2021Victor CjunoAinda não há avaliações

- Soporte de Pago Seguro Luis ClarosDocumento2 páginasSoporte de Pago Seguro Luis Clarosc8sar8augusto8ortiz8Ainda não há avaliações

- Caso Practico g4Documento6 páginasCaso Practico g4Maik Rojas ApolinarioAinda não há avaliações

- 1análisis de Casos de Acuerdo Con Normatividad de AfiliaciónDocumento8 páginas1análisis de Casos de Acuerdo Con Normatividad de Afiliaciónjeimmy katerine granAinda não há avaliações

- VOLANTES30118220181023163306Documento1 páginaVOLANTES30118220181023163306Lina Restrepo ReinaAinda não há avaliações

- Caso HipoteticoDocumento7 páginasCaso HipoteticoSebastianAinda não há avaliações

- Nómina 2020Documento10 páginasNómina 2020camila lopezzAinda não há avaliações

- Liquidacion NominaDocumento3 páginasLiquidacion NominaCorpounidos VillanuevaAinda não há avaliações

- 04 Excensiones ISR Art 93Documento1 página04 Excensiones ISR Art 93derekAinda não há avaliações

- Planillas Febrero 2020Documento8 páginasPlanillas Febrero 2020Andres LanasAinda não há avaliações

- Liquidaciones de sueldos, gratificaciones y finiquitosDocumento10 páginasLiquidaciones de sueldos, gratificaciones y finiquitosNicole AlejandraAinda não há avaliações