Você também pode gostar

- Informatica I - Unidad 6Documento41 páginasInformatica I - Unidad 6gokucar2003Ainda não há avaliações

- Proceso Laboral Familiar, EtcDocumento2 páginasProceso Laboral Familiar, Etcgokucar2003Ainda não há avaliações

- Sobre 26,5x14 PDFDocumento1 páginaSobre 26,5x14 PDFgokucar2003Ainda não há avaliações

- Aoe CDocumento51 páginasAoe CMtro. Jesus Guadalupe Tobias Trasviña MedinaAinda não há avaliações

- Guia Trucoteca The Legend of Zelda Majoras Mask Nintendo 64Documento40 páginasGuia Trucoteca The Legend of Zelda Majoras Mask Nintendo 64lucianoolivos68% (19)

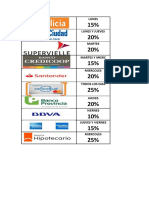

- Descuentos TarjetasDocumento1 páginaDescuentos Tarjetasgokucar2003Ainda não há avaliações

- HISTOLOGÍA - Resumen 2016Documento133 páginasHISTOLOGÍA - Resumen 2016gokucar2003Ainda não há avaliações

- TESIS-658.562 G248a 01Documento2 páginasTESIS-658.562 G248a 01gokucar2003Ainda não há avaliações

- Introduccion A After EffectsDocumento112 páginasIntroduccion A After EffectsCarlox Dante100% (4)

- Esbozar y DibujarDocumento97 páginasEsbozar y DibujarJose Lopez Mojarraz97% (79)

- Esbozar y DibujarDocumento97 páginasEsbozar y DibujarJose Lopez Mojarraz97% (79)

- Como Hacer AnimeDocumento31 páginasComo Hacer AnimeDJ_TROY88% (16)

- TESIS-658.562 G248a 01Documento2 páginasTESIS-658.562 G248a 01gokucar2003Ainda não há avaliações

- Manualesadministrativos 101018013756 Phpapp02 PDFDocumento12 páginasManualesadministrativos 101018013756 Phpapp02 PDFEduar RondonAinda não há avaliações

- El Transistor de Unión BipolarDocumento5 páginasEl Transistor de Unión Bipolargokucar2003Ainda não há avaliações

- Cuenta Individual CESAR PDFDocumento1 páginaCuenta Individual CESAR PDFgokucar2003Ainda não há avaliações

- LOCTIDocumento28 páginasLOCTIPEREZ_M1984100% (1)

- Sistemas 2Documento19 páginasSistemas 2gokucar2003Ainda não há avaliações

- Guia de Ingenieria Del SoftwareDocumento83 páginasGuia de Ingenieria Del SoftwareMariano Pensando En Tí100% (1)

- SistemasDocumento3 páginasSistemasSilva JuanAinda não há avaliações

- El Transistor de Unión BipolarDocumento5 páginasEl Transistor de Unión Bipolargokucar2003Ainda não há avaliações

- Sistemas de ProcesosDocumento47 páginasSistemas de Procesosgokucar2003Ainda não há avaliações

- Imprimirdeclaracion PDFDocumento4 páginasImprimirdeclaracion PDFgokucar2003Ainda não há avaliações

- Planificacion de Proyectos de Software1Documento10 páginasPlanificacion de Proyectos de Software1gokucar2003Ainda não há avaliações

- Ejemplos Java NetbeansDocumento5 páginasEjemplos Java NetbeansPatricia Valdiviezo CriolloAinda não há avaliações

- Sistemas AbiertosDocumento19 páginasSistemas Abiertosgokucar2003Ainda não há avaliações

- Ensayo Algebra Lineal Cesar Rodriguez 18927029Documento3 páginasEnsayo Algebra Lineal Cesar Rodriguez 18927029gokucar2003Ainda não há avaliações

- Estructura de Datos RelacionalDocumento12 páginasEstructura de Datos Relacionalgokucar2003Ainda não há avaliações

- Programación Lineal - Método GráficoDocumento24 páginasProgramación Lineal - Método GráficoAldo Vargas HAinda não há avaliações

- Que Es Un BPODocumento2 páginasQue Es Un BPOSex SosoAinda não há avaliações

- ¿Se Están Convirtiendo Las Granjas en Empresas Digitales? Estudio de CasoDocumento2 páginas¿Se Están Convirtiendo Las Granjas en Empresas Digitales? Estudio de CasoScribdTranslationsAinda não há avaliações

- Manual Altair 4XDocumento70 páginasManual Altair 4Xbishop0609Ainda não há avaliações

- UAVs Services Files From Albatross Aeronautics (English and Spanish) AlbaeroCarlosDocumento12 páginasUAVs Services Files From Albatross Aeronautics (English and Spanish) AlbaeroCarlosRafael SosaAinda não há avaliações

- Guiadidactica Sexting PDFDocumento15 páginasGuiadidactica Sexting PDFAnonymous XZTwPyZAinda não há avaliações

- Diapositivas Cap. 12 ENSADocumento55 páginasDiapositivas Cap. 12 ENSAmanuelAinda não há avaliações

- ProyectoDocumento156 páginasProyectoJosé Noel Rosales PérezAinda não há avaliações

- Fundamentos de Instrumentacion (Por El Profesor Maganda)Documento21 páginasFundamentos de Instrumentacion (Por El Profesor Maganda)Carla GómezAinda não há avaliações

- Caso (Twitter Busca Un Modelo de Negocios)Documento14 páginasCaso (Twitter Busca Un Modelo de Negocios)MarlonFranko50% (2)

- The Company Metal Work S.A. Factura: OriginalDocumento3 páginasThe Company Metal Work S.A. Factura: OriginalFran LotzAinda não há avaliações

- Curso de ExcelDocumento56 páginasCurso de ExcelChristian JhoelAinda não há avaliações

- El Entorno de La Industria 4.0 - Implicaciones y Perspectivas FuturasDocumento23 páginasEl Entorno de La Industria 4.0 - Implicaciones y Perspectivas FuturasBibi Ana AvilaAinda não há avaliações

- DECIMODocumento4 páginasDECIMOJuan OrtegaAinda não há avaliações

- PRÁCTICA 4 ManufacturaDocumento8 páginasPRÁCTICA 4 ManufacturaJefferson PinanjotaAinda não há avaliações

- Putgps U3 Ea Jocm.Documento4 páginasPutgps U3 Ea Jocm.Jonathan CammarAinda não há avaliações

- Manual de Conexión DBDesigner-SqlServer - Alumnos TIIDocumento8 páginasManual de Conexión DBDesigner-SqlServer - Alumnos TIIhackmarkAinda não há avaliações

- Instructivo para El Uso de La Opción Apoyo Socio LaboralDocumento15 páginasInstructivo para El Uso de La Opción Apoyo Socio LaboralnefertithyAinda não há avaliações

- Informe de Falla Pala 4 CAN BUSDocumento6 páginasInforme de Falla Pala 4 CAN BUSJavier Godoy GodoyAinda não há avaliações

- Licencia ComercialDocumento45 páginasLicencia ComercialSaraAinda não há avaliações

- Agendas VisualesDocumento2 páginasAgendas VisualesanaAinda não há avaliações

- Catálogo de Colores : Azul Turquesa Cobalto Azul Marino IndigoDocumento4 páginasCatálogo de Colores : Azul Turquesa Cobalto Azul Marino IndigoAndrésAinda não há avaliações

- Aceite Lubricante de Turbina LM6000 GEDocumento3 páginasAceite Lubricante de Turbina LM6000 GEJesus Segundo Crespo HerreraAinda não há avaliações

- Manual Correo SeguroDocumento7 páginasManual Correo SeguroFernando Rodríguez GómezAinda não há avaliações

- Especificaciones ShiploaderDocumento51 páginasEspecificaciones Shiploadergytoman100% (6)

- Informe Final TamboDocumento26 páginasInforme Final TambodehilyAinda não há avaliações

- Vision Estereoscopica, Bautista Serrano Maria GuadalupeDocumento26 páginasVision Estereoscopica, Bautista Serrano Maria GuadalupeMaria GuadalupeAinda não há avaliações

- Reformulacion de Los Objetivos EspecíficosDocumento2 páginasReformulacion de Los Objetivos EspecíficosMauricio PerezAinda não há avaliações

- Familias Parametricas Anidadas en RevitDocumento5 páginasFamilias Parametricas Anidadas en RevitInseguridad AsaltosAinda não há avaliações

- 1 Determinacion Tiempo Estandar Del Corte Cabello Peluqueria Salon Aktual C ADocumento31 páginas1 Determinacion Tiempo Estandar Del Corte Cabello Peluqueria Salon Aktual C AJorgeLuisSalgueroRamosAinda não há avaliações

- Cuestionario Cap. 2Documento5 páginasCuestionario Cap. 2Ian CortezAinda não há avaliações