Escolar Documentos

Profissional Documentos

Cultura Documentos

Fide I Comiso S Financier Os

Enviado por

Ramos Carlos0 notas0% acharam este documento útil (0 voto)

13 visualizações45 páginasTítulo original

Fide i Comiso s Financier Os

Direitos autorais

© © All Rights Reserved

Formatos disponíveis

DOC, PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato DOC, PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

13 visualizações45 páginasFide I Comiso S Financier Os

Enviado por

Ramos CarlosDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato DOC, PDF, TXT ou leia online no Scribd

Você está na página 1de 45

INDICE

9. Principales riesgos para el inversor.............................................................................................................28

10. Medidas de proteccin del riesgo..............................................................................................................31

11. Importancia de la Calificacin....................................................................................................................33

8 - BIBLIOGRAFA.................................................................................................... 45

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

1. Introduccin

El fideicomiso (palara del lat!n "fideicomis#m$ % del ingl&s "tr#st$' tiene s#s

antecedentes en la fid#cia romana( negocio de confian)a *#e permit!a la transferencia de #n

ien a #na persona de amistad con el o+eto *#e &sta le diera a dic,o ien alg-n destino

determinado o para *#e el mismo sirviera de garant!a de alg-n cr&dito.

Es decir( consiste en #na operacin de transferencia de #n ien a la persona a la c#al

se adiciona #n encargo o #na gestin vinc#lados con dic,o ien. Pero el aspecto m.s

importante de la operatoria es *#e se reconoce #n patrimonio separado( desafectado del

patrimonio del transmisor de dic,o ien (fid#ciante' % del receptor del mismo (fid#ciario'(

siendo #na #nidad patrimonial a#tnoma afectada a la finalidad perseg#ida en el contrato en

c#estin.

El fideicomiso es #n e/celente instr#mento +#r!dico para lograr la tit#li)acin de

activos. Este -ltimo proceso es la caracter!stica m.s destacada del crecimiento % e/pansin

de los mercados de capitales de todo el m#ndo a partir del fenmeno de gloali)acin e

internacionali)acin de las inversiones( *#e ,an llegado con toda energ!a a n#estro pa!s.

El propsito es otener financiacin sin rec#rrir a la tradicional intermediacin

financiera( red#ciendo los costos del financiamiento virt#d de la colocacin % negociacin de

t!t#los en el mercado de capitales. 0l mismo tiempo se diversifican las alternativas de

inversin para los inversores *#e( a s# ve)( podr.n otener ma%ores rendimientos

comparativos en colocaciones *#e ofre)can ma%or seg#ridad *#e las *#e rindan los

papeles tradicionales m.s s#+etos a la volatilidad de precios. 1e ,a proc#rado dotar a la

econom!a de #n instr#mento de desintermediacin financiera % dismin#cin del costo

financiero en #na econom!a cada d!a m.s competitiva % aierta en #n mercado gloali)ado %

*#e( a la ve)( c#mple la f#ncin de proveer li*#ide) contri#%endo a me+orar la percepcin

de los agentes econmicos sore la solide) del sistema( en especial( frente a escenarios de

crisis.

Este n#evo contrato( de marcadas caracter!sticas financieras( tiene #na variada gama

de venta+as( como por e+emplo2 a#mentar la li*#ide) de las entidades emisoras de cr&ditos(

%a *#e permiten la transformacin de activos de menor li*#ide)( como son los cr&ditos a

corar( en disponiilidades. Como consec#encia de lo anterior( se potencia la capacidad

prestale de las entidades financieras( es decir( *#e tienen #na ma%or cantidad de fondos

para aplicar al otorgamiento de n#evos pr&stamos. 1e eliminan los descalces financieros(

prod#cidos por la captacin de fondos a corto pla)o( como por e+emplo depsitos a pla)o fi+o

(*#e tienen #n pla)o por lo general menor a #n a3o'( % la salida de fondos a trav&s de los

cr&ditos (*#e son en s# gran ma%or!a por per!odos ma%ores a #n a3o( seg-n el monto'. 4a

ma%or li*#ide)( permite el financiamiento de grandes pro%ectos de inversin. 1e me+ora la

estr#ct#ra patrimonial de todo el sistema financiero( %a *#e los patrimonios est.n

respaldados por activos de ma%or li*#ide). 1e red#ce el riesgo crediticio( %a *#e el t!t#lo

valor est. generalmente garanti)ado por #n con+#nto de cr&ditos( por lo *#e e/iste #na

diversificacin del riesgo para el inversor.

Por otro lado( como principales desventa+as podemos nomrar2 4a comple+idad de las

transacciones % re*#erimientos de organi)acin( %a *#e la p#esta en marc,a de este

2

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

proceso importa la act#acin de #n e*#ipo interdisciplinario( lo *#e acarrea costos % gastos

asociados al desarrollo de la estr#ct#ra.

4a clave del proceso( *#e lo diferencia de los tradicionales t!t#los de de#da privados

emitidos en serie( por e+emplo oligaciones negociales( est. dada por el adec#ado

aislamiento +#r!dico de los ienes *#e respaldan o garanti)an la emisin( de modo de

eliminar el riesgo s#+etivo o riesgo de la empresa.

Esta reve introd#ccin permite estalecer #n panorama .sico sore los temas *#e

son o+eto de investigacin del presente traa+o. 4a primera parte del mismo se destina a

reali)ar #na somera rese3a % an.lisis de los antecedentes ,istricos % doctrinarios del

fideicomiso5 para l#ego introd#cirnos en el 6ideicomiso 6inanciero( principal e+e de est#dio

del presente traa+o. 0 posterior se reali)ar. #na s!ntesis sore la operatoria de tit#li)acin %

la evol#cin *#e la misma ,a mostrado en el mercado americano % s# partic#lar desarrollo

en el .mito 0rgentino. 4#ego se estalecer.n los caracteres esenciales de la sec#riti)acin

% el desarrollo de la operatoria. 6inali)ando el mismo( encontrar.n e+emplos de t!t#los

valores *#e ,an sido anali)ados desde #n aspecto terico % pr.ctico.

3

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

2. Fideicomiso

2.1. Concepto

4os antecedentes ,istricos del fideicomiso se remontan al derec,o romano( en el

c#al se disting#!an dos fig#ras2 el fideicomiso % la fid#cia.

4a primera de ellas correspond!a al derec,o s#cesorio( constit#%endo el acto por el

c#al #na persona a s# fallecimiento (disponente' encarga a otra (fid#ciario' la transmisin de

toda s# ,erencia (parte o #n ien determinado' a #na tercera persona (fideicomisario'. Esta

fig#ra era #tili)ada para salvar las incapacidades consagradas por el derec,o romano para

testar.

4a seg#nda de ellas correspond!a a #n acto entre vivos( por el c#al #no de ellos

transfer!a al otro( asado en #n v!nc#lo de confian)a( #no o m.s ienes( con el fin de *#e

c#mpliera #n determinado o+etivo. 7ic,o o+etivo pod!a consistir en #na fid#cia de garant!a

o en #n encargo de confian)a5 el primero era para garanti)ar #na de#da( % el seg#ndo para

encomendarle la administracin de los ienes d#rante #na a#sencia prolongada.

Con el dictado de la 4e% 89 2:.::1 se incorpora al derec,o positivo la fig#ra del

fideicomiso. En ella se define *#e ,ar. fideicomiso "...cuando una persona (fiduciante)

transmita la propiedad fiduciaria de bienes determinados a otra (fiduciario) quien se obliga a

ejercerla en beneficio de quien se designe en el contrato (beneficiario), y a transmitirlo al

cumplimiento de un plazo o condicin al fiduciante, al beneficiario o al fideicomisario$

1

.

4as partes *#e participan del contrato son2

6id#ciante (;riginador' ;rigina los cr&ditos o activos % transmite la propiedad

fid#ciaria de los ienes.

6id#ciario (<r#stee' <iene la propiedad fid#ciaria de los ienes

fideicomitidos( % la e+erce en eneficio de terceros.

P#eden act#ar como fid#ciarios las entidades

financieras % dem.s entidades inscriptas en el

=egistro de 6id#ciarios 6inancieros( a#tori)ada por la

C8>.

?eneficiario Es *#ien recie la #tilidad del fideicomiso mientras

&ste d#ra.

6ideicomisario o

destinatario final

Es la persona a *#ien deen entregarse los ienes

c#ando finalice el pla)o del fideicomiso o se verifi*#e

la condicin a la *#e se s#ordina.

1

Ley N 24.441 art. 1

4

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

2.2 CLASES DE FIDEICOMISOS

4a diversidad de cominaciones *#e p#ede ad*#irir el contrato de fideicomiso es m#%

variada( %a *#e depender. de las caracter!sticas del negocio en el c#al la propiedad

fid#ciaria es el medio elegido para alcan)ar la finalidad de las partes.

7e ac#erdo a la finalidad *#e c#mplen dic,os ienes fideicomitidos( % el encargo efect#ado

respecto de ellos al fid#ciario( los fideicomisos p#eden clasificarse en2

Fideicoi!o de Adini!t"#ci$n

1on a*#ellos en los *#e el -nico % principal o+etivo del negocio fid#ciario( radica en

la transferencia del patrimonio fideicomitido para *#e el fid#ciario los administre ,asta tanto

se c#mpla el pla)o o condicin pa#tada en el contrato( l#ego de la c#al la propiedad de los

ienes se pasar. al fideicomisario.

Fideicoi!o Fin#ncie"o

1on a*#ellos en los c#ales el fid#ciario( dee necesariamente( ser #na entidad

financiera o #na sociedad especialmente a#tori)ada para act#ar en tal car.cter.

En el apartado 3( tratare este tema con ma%or detalle.

Fideicoi!o de G#"#nt%#

1on a*#ellos en los c#ales el fid#ciante transfiere al fid#ciario la tit#laridad fid#ciaria

de ienes con el fin de aseg#rar el c#mplimiento de #na oligacin a s# cargo o a cargo de

#n tercero. El fid#ciario( #na ve) acreditado el inc#mplimiento( proceder. a la venta o la

entrega en propiedad los ienes al eneficiario o tercero acreedor( seg-n lo estalecido en el

contrato.

En este contrato el de#dor (# otra persona por &l' entrega #n ien al fid#ciario para

*#e sirva de garant!a de pago de #na de#da. El rol del fid#ciario es vigilar el c#mplimiento de

las pa#tas contract#ales del pago de la de#da( como a reali)ar los actos necesarios en caso

de inc#mplimiento. El pago o la entrega de los ienes por inc#mplimiento( act#ar!a como

condicin resol#toria del dominio fid#ciario. El fid#ciante en este tipo de fideicomiso( no tiene

intenciones de desprenderse de los ienes fideicomitidos( salvo s# aplicacin al pago de las

oligaciones *#e garantice.

Fideicoi!o de In&e"!i$n

1on a*#ellos *#e tienen por finalidad *#e los ienes fideicomitidos sean invertidos

por el fid#ciario( de ac#erdo a las especificaciones del contrato( para eneficio del

fid#ciante( o el eneficiario.

Este tipo de fideicomiso es asimilale a los fondos com#nes de inversin( donde el rol

del fid#ciario estar!a siendo desempe3ado por la sociedad gerente del fondo.

Fideicoi!o Ino'i(i#"io

1on a*#ellos en los *#e el fid#ciario recie ienes inm#eles con el fin de desarrollar

% comerciali)ar #n emprendimiento inmoiliario( c#%o fin es la ena+enacin %@o rrendamiento.

5

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

Fideicoi!o )e!t#ent#"io

1on a*#ellos *#e por disposicin de -ltima vol#ntad( #na persona (ca#santeA

fid#ciante' dispone la transmisin de #na parte de s# ,aer ,ereditario a #n ,eredero

for)oso o #n tercero (fid#ciario'( para *#e lo administre en eneficio de #n ,eredero for)oso

o tercero (eneficiario'5 % a transmitirlo a la finali)acin del pla)o estip#lado a #n ,eredero

for)oso o tercero (fideicomisario'.

Esta clase de fideicomiso esta prevista en los art. 3 % B3 de la 4e% 2:.::1.

6

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

3. Fideicomiso Financiero

*.1 Concepto

4a misma 4e% define al fideicomiso financiero como "...aquel contrato de fideicomiso

sujeto a las reglas precedentes, en el cual el fiduciario es una entidad financiero o una

sociedad especialmente autorizada por la Comisin Nacional de Valores para actuar como

fiduciario financiero, y beneficiarios son los titulares de certificados de participacin en el

dominio fiduciario o de ttulos representativos de deudas garantizados con los bienes as

transmitidos

2

!

4a =esol#cin Ceneral 290@9B de la C8>( define *#e ,ar. fideicomiso financiero

"...cuando una o m"s personas (fiduciante) transmitan la propiedad fiduciaria de bienes

determinados a otra (fiduciante), quien deber" ej#rcela en beneficio de titulares de los

certificados de participacin en la propiedad de los bienes transmitidos o de titulares de

ttulos representativos de deuda garantizados con los bienes as transmitidos (beneficiarios)

y transmitirlo al fiduciante, a los beneficiarios o a terceros (fideicomisarios) al cumplimiento

de los plazos o condiciones previstos en el contrato!

$

El fideicomiso financiero es #na especie dentro de los contratos de fideicomiso( % s#

ale+amiento del r&gimen general se manifiesta en las condiciones *#e se e/igen para poder

revestir el car.cter de fid#ciario financiero( en las sol#ciones previstas en los casos de

ins#ficiencia patrimonial % la s#+ecin a a#toridades de contralor como la Comisin 8acional

de >alores (C8>' % el ?anco Central de la =ep-lica 0rgentina (?C=0'.

Dna caracter!stica esencial del fideicomiso financiero es *#e el fid#ciario dee(

necesariamente ser #na entidad financiera o #na sociedad especialmente a#tori)ada por la

C8> para act#ar en tal car.cter.

4a C8> es la a#toridad de aplicacin respecto del fideicomiso financiero( estando a

s# cargo el dictado de las normas reglamentarias correspondientes

4a =esol#cin Ceneral 290@9B introd#ce limitaciones de importancia en c#anto a las

vinc#laciones societarias *#e p#edan e/istir entre el fid#ciario % el fid#ciante. 0s!( se

estalece *#e el fid#ciario % el fid#ciante no podr.n tener accionistas com#nes *#e posean

en con+#nto el 10E o m.s de capital del fid#ciario % del fid#ciante( o de las entidades

controlantes del fid#ciario o del fid#ciante. El fid#ciario tampoco podr. ser sociedad

vinc#lada al fid#ciante o a accionistas *#e posean m.s del 10 E del capital del fid#ciante.

1e proc#ra con esta limitacin mantener la independencia entre fid#ciario %

fid#ciante( para no conf#ndir s#s roles dentro del contrato( por el c#al #no le transfiere al

otro la propiedad de los activos a t!t#lo de confian)a.

4a seg#ridad *#e ofrece este instr#mento de inversin( se asa en *#e el patrimonio

destinado al fondo fid#ciario es inemargale por de#das del administrador o del fid#ciante(

2

Ley N 24.441 art .19

3

R.G. 290/97 Ttulo III art. 2

7

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

lo *#e le da #na venta+a respecto a otros instr#mentos como las oligaciones negociales(

donde el inversor es el *#e as#me el riesgo de la empresa *#e reali)a la emisin. 0l

respecto( se p#ede inferir *#e se evita el riesgo de *#iera.

Esta clase de fideicomiso es #na de las t&cnicas de financiamiento mediante la

emisin de t!t#los valores( denominada sec#riti)acin. Pero no toda emisin de t!t#los

valores( tit#li)acin( es #na sec#riti)acin. En s#s aspectos formales se aseme+an2

Coti)an en mercados sec#ndarios

1on sometidos a #n proceso de calificacin de riesgo

1on prod#ctos financieros a#tnomos

Pero se diferencian en2

SEC+RI)I,AR )I)+LI,AR

Instr#mentos de refinanciamiento % empr&stito

indirecto

Instr#mentos de ende#damiento privado directo

E/istencia de #n gr#po de activos financieros de

mediano % largo pla)o( como respaldo de los t!t#los

emitidos

El capital social % #n giro comercial determinado(

es el respaldo de los t!t#los emitidos.

4a calidad del activo *#e se sec#riti)a es la

garant!a de la capacidad de repago de los t!t#los

emitidos

4a solvencia % rep#tacin crediticia del ente emisor

son las garant!as del repago de los t!t#los emitidos

4os servicios *#e generan los t!t#los emitidos son

s#fragados con el fl#+o de fondos de los activos *#e

sirven de respaldo

4os servicios de los t!t#los emitidos son

s#fragados con los ingresos del emisor(

independientemente del origen *#e tengan

7e esta forma( el tit#lar original de #na masa de cr&ditos can+ea s#s activos

financieros inmovili)ados (generalmente a largo pla)o'( por n#evos fondos provenientes de

la emisin de t!t#los valores5 los c#ales son colocados entre los inversores en el mercado de

capitales.

El fid#ciario (entidad financiera o sociedad especialmente a#tori)ada por la C.8.>.'

administra dic,os activos financieros inmovili)ados (patrimonio fid#ciario'( los c#ales

respaldan la capacidad de repago de los t!t#los valores emitidos.

8

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

*.2 In-o"#ci$n Cont#'(e

4a informacin contale *#e emita el fideicomiso tendr. al menos tres #s#arios

principales2

El fiduciante( p#es a trav&s de ella oservar. si el fid#ciario est. o no

c#mpliendo el encargo de confian)a reali)ado( sore los ienes

fideicomitidos.

El eneficiario( p#es contar. con informacin sore el origen %

administracin de los eneficios perciidos % a perciir.

El fideicomisario( para conocer la composicin % evol#cin de los ienes

*#e reciir. a la finali)acin del contrato de fideicomiso.

Independientemente de estos tres #s#arios .sicos % com#nes a toda clase de

fideicomiso( seg-n el grado de comple+idad de la operatoria contract#al del fideicomiso( la

gestin o administracin *#e este demande( o la magnit#d del mismo *#e trascienda las

partes interesadas5 podr.n demandar informacin contale otros #s#arios tales como2 el

6isco( la Comisin 8acional de >alores( inversores( etc.

4a informacin contale a emitir por el fideicomiso tendr. por o+etivo informar sore2

a' 4a composicin del patrimonio fid#ciario(

' 4as variaciones *#e el mismo ,a e/perimentado(

c' 4a conformacin del eneficio (o p&rdida' acaecido en #n determinado per!odo

d' 4as actividades financieras reali)adas.

Estos o+etivos de informacin podr.n ser alcan)ados a trav&s de los estados

contales .sicos( definidos en la =esol#cin <&cnica 89 8 F8ormas Cenerales de

E/posicin ContaleF5 los c#ales deer!an adec#arse a las caracter!sticas partic#lares de

este ente contale. 0s! tendr!amos2

I. Estado de 1it#acin Patrimonial 6id#ciario

E/pone el 0ctivo 6id#ciario( el Pasivo 6id#ciario (de e/istir( p#es p#ede oc#rrir de *#e

no e/ista o *#e contract#almente no este permitido' % el Patrimonio 8eto 6id#ciario( a

#n momento determinado.

II. Estado de =es#ltados 6id#ciarios

1#ministra informacin sore las ca#sas *#e generaron los eneficios atri#!les al

eneficiario( en #n determinado per!odo o e+ercicio.

III. Estado de Evol#cin del Patrimonio 6id#ciario

Informa sore la composicin del patrimonio neto fid#ciario( % las ca#sas de las

variaciones *#e el mismo ,a e/perimentado en #n determinado per!odo o e+ercicio.

9

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

I>. Estado de ;rigen % 0plicacin de 6ondos 6id#ciarios

Informa en forma res#mida las actividades de financiacin e inversin( a trav&s de las

ca#sas de variacin de los fondos fid#ciarios( en #n determinado per!odo o e+ercicio.

Estos estados .sicos podr.n ser acompa3ados de Informacin Complementaria( a

trav&s de 8otas % 0ne/os( a fin de permitir #na adec#ada interpretacin de la informacin

contenida en dic,os estados.

En el mismo sentido deemos recordar *#e en f#ncin del principio de fle/iilidad(

consagrado por la =esol#cin <&cnica 89 8( alg#nos de los estados prop#estos podr.n ser

s#primidos en f#ncin de las circ#nstancias de cada caso. Por ello ser. posile2

0dicionar o s#primir elementos de la informacin( en f#ncin de s#

importancia

Introd#cir camios en la denominacin de las c#entas

4a informacin contale *#e deer.n emitir los fideicomisos( se enc#entra

parcialmente prevista en el art!c#lo 1 del 7ecreto B80@9G5 el c#al estalece2 F En todas las

anotaciones registrales o alances relativos a ienes fideicomitidos( deer. constar la

condicin ...F Este art!c#lo no oliga a la presentacin de estado contales( pero

indirectamente estalece s# necesidad.

En el mismo sentido( la =esol#cin 89 290@9B( modificada por la resol#cin 89

29H@9B( de la Comisin 8acional de >alores( en s# 4iro III( art!c#lo 2B( estalece *#e para

el caso del fid#ciario financiero( deer. informar a la Comisin trimestralmente % por cada

fideicomiso( #n Estado de 0ctivos 8etos o de 1it#acin Patrimonial5 acompa3ado de #n

Estado de Camios en los 0ctivos 8etos o en la 1it#acin Patrimonial( por el per!odo

c#ierto por el estado contale. 7ic,os estados deer.n estar a#ditados con contador

p-lico independiente.

10

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

4. Securitizacin

4.1 Concepto

4a sec#riti)acin es #na transformacin de activos il!*#idos en t!t#los valores

negociales. Consiste en re#nir % reagr#par #n con+#nto de activos crediticios( con el o+eto

de *#e sirvan de respaldo a la emisin de t!t#los valores o participaciones para ser

colocadas entre inversores. 4os cr&ditos de esos activos *#edan incorporados a los t!t#los

*#e( a s# ve)( est.n garanti)ados por los activos s#%acentes. 7ic,o de otra manera(

permite *#e #na empresa o entidad financiera *#e posee activos il!*#idos p#eda #tili)arlos

como respaldo para emitir #n t!t#lo valor( oteniendo fondos l!*#idos a trav&s de s# venta en

el mercado de capitales. Como contrapartida( los pagos de capital e intereses de los t!t#los a

emitir ser.n cancelados con los fl#+os de fondos generados por los activos ofrecidos en

garant!a.

Dna operacin de sec#riti)acin t!pica comprende los sig#ientes estadios2

1. Identificacin % val#acin de los cr&ditos a corar

2. 1# agr#pacin en #na entidad espec!fica

3. C.lc#lo del fl#+o de fondos a ser generado por los cr&ditos a corar

:. Emisin de los t!t#los( c#%a amorti)acin se determinar. en f#ncin del vencimiento de

los fondos a sec#riti)ar.

Cae destacar( *#e se dee reali)ar #n min#cioso est#dio de los activos a sec#riti)ar(

%a *#e estos ser.n la garant!a de repago de los t!t#los emitidos. Es preciso *#e re-nan

caracter!sticas ,omog&neas en calidad crediticia( pla)o( tasas( vencimiento % sistema de

amorti)acin( tener fl#+os de fondos predeciles( a+o nivel ,istrico de atrasos e

inc#mplimiento( retornos s#periores a los de los t!t#los *#e se van a emitir % amorti)ar al

final.

El proceso de s#stit#cin de activos il!*#idos por activos disponiles coloca a *#ien

inicia el proceso de sec#riti)acin (el *#e arma el pa*#ete de activos crediticios' en #na

me+or sit#acin financiera al darle #n valor de mercado a cr&ditos *#e antes no lo ten!an. 0

las entidades con alto grado de inmovili)acin de s#s carteras o largos pla)os de

amorti)acin( les permite ad*#irir capacidad prestale.

;tra venta+a de la sec#riti)acin consiste en *#e en estos t!t#los valores respaldados

por activos( la calificacin del riesgo se practica respecto del t!t#lo como tal % de los activos

s#%acentes( con independencia de la calidad de *#ien sea el originante % de s# actividad

empresarial.

1i se *#isiera a-n me+orar la calidad del activo sec#riti)ado para ,acer m.s atractiva

la emisin( p#eden #tili)arse ciertas t&cnicas como agregarle el aval del originante( o la

constit#cin de fian)as( seg#ros de ca#cin o el compromiso del originante de reempla)ar

los cr&ditos impagos por otros de similar nat#rale)a. Este tema lo desarrollar& con m.s

precisin( en el apartado :.10 c#ando trate el tema de me+oras crediticias o credit

en,acement.

11

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

El capital e/tran+ero p#ede estar me+or disp#esto a invertir en #n pro%ecto de

inversin garanti)ado por #n activo aislado del riesgo pa!s( facilit.ndose la entrada en

+#risdiccin nacional de rec#rsos provenientes del e/terior.

En n#estro pa!s los ve,!c#los #tili)ados para destinarlos a la sec#riti)acin son el

fideicomiso financiero % los fondos com#nes de inversin.

4.2. Antecedente! de (# !ec."iti/#ci$n

En los a3os setenta se reali)aron en Estados Dnidos las primeras operaciones de

sec#riti)aciones de activos relacionadas con el mercado sec#ndario de ,ipotecas sore

viviendas. 1e trataa de garanti)ar el pago en t&rmino de los servicios de inter&s %

amorti)acin de los t!t#los valores emitidos por acreedores privados *#e afectaan

directamente carteras de ,ipotecas aseg#radas o garanti)adas por el Coierno. En este

sentido( las primeras sec#riti)aciones estaan asociadas a las ofertas p-licas de

participaciones *#e ,i)o el Covernment 8ational Mortgage 0ssociation (C8M0 o "Cinnie

Mae$' en ese pa!s. 4os principales factores *#e imp#lsaron el desarrollo de este proceso

f#eron2

4os ancos t#vieron *#e c#mplir con n#evos % m.s e/igentes re*#isitos de adec#acin

patrimonial %( por lo tanto( se vieron presionados para dar li*#ide) a s#s activos(

0pareci #na demanda importante de papeles calificados para inversin de corto pla)o(

siendo s# rentailidad s#perior a la de los onos de <esorer!a.

En 19B0 se cre la 6ederal Iome 4oan Mortgage Corporation (6I4MC o "6reddie

Mac$' con el o+eto de a#tori)ar la compra ,ait#al de cr&ditos ,ipotecarios para l#ego emitir

t!t#los respaldados por dic,as ,ipotecas tradicionales. 0s! comen) el a#ge de la emisin de

los denominados certificados de participacin o "Pass <,ro#g, 1ec#rities$.

Con el advenimiento de la sec#riti)acin de ,ipotecas en Estados Dnidos( #n

pr&stamo ,ipotecario se convirti en #n instr#mento financiero transferile en el mercado(

compitiendo con el resto de los fondos del mercado de capitales. 0dicionalmente( la a+a en

la tasa de los pr&stamos ,ipotecarios f#e consec#encia de #na me+or determinacin del

riesgo de este tipo de instr#mentos por el mercado de capitales en s# con+#nto( en ve) de

por #nas pocas instit#ciones financieras. Esto( cominado con reg#laciones ancarias %

restricciones de capital para las entidades financieras( prove% de incentivos para *#e las

instit#ciones comen)aran a sec#riti)ar s#s activos.

0"incip#(e! #cti&o! !ec."iti/#do! en E!t#do! +nido!

Iipotecas residenciales % comerciales <ar+etas de cr&dito

Prendas de a#tomviles Pr&stamos ed#cativos

4easing <!t#los valores privados

Imp#estos 6act#ras de seg#ro m&dico

Ingresos por e/portaciones C#entas a corar comerciales

Pr&stamos comerciales 7erec,os de seg#ros de vida

<icJets a&reos Pr&stamos a PKMEs

12

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

4.*. Antecedente! en A1"ic# L#tin#

7#rante los primeros a3os del desarrollo de este mercado( la ma%or parte de las

transacciones sec#riti)adas en 0m&rica 4atina consistieron en operaciones de fl#+os f#t#ros

de fondos en las *#e los activos s#%acentes de estas emisiones no ,a!an sido generados

al momento de la emisin de los onos. Por lo tanto( los inversores estaan as#miendo el

riesgo empresarial del originante de dic,os activos( *#ien de!a contin#ar e/istiendo d#rante

la vida del ono para poder generar los activos. Este tipo de estr#ct#ras difiere de las

t&cnicas tradicionales de sec#riti)acin #tili)adas en los EE.DD. % en otras partes del m#ndo

donde se reali)aron transacciones en las *#e se #scaa separar el riesgo de los activos

s#%acentes del riesgo de los originantes (como es el caso de las transacciones

garanti)adas por activos %a e/istentes al momento de la emisin del ono( como los

garanti)ados por cr&ditos ,ipotecarios'.

En los mercados emergentes las primeras tit#li)aciones se #tili)aron para mitigar el

riesgo soerano % por lo tanto( d#rante los primeros a3os( las operaciones de financiamiento

estr#ct#rado siempre incl#%eron mecanismos de coran)as o pagos offs,ore (en el

e/tran+ero' % ten!an como o+etivo mitigar este riesgo soerano con el fin de *#e el costo

financiero del t!t#lo refle+ara el riesgo crediticio del emisor (*#e es el originante o vendedor

de los activos s#%acentes' en l#gar del riesgo soerano. Esta t&cnica ,a permitido a los

emisores corporativos poder eneficiarse con menores costos de financiamiento.

De!#""o((o en e"c#do! ee"2ente! (#tino#e"ic#no!

7entro de la regin latinoamericana( 0rgentina( ?rasil % M&/ico se consideran los

pa!ses m.s din.micos en el desarrollo de emisiones estr#ct#radas( %a *#e mantienen dos

caracter!sticas m#% importantes2

marco legal favorale al proceso de sec#riti)aciones. 4as le%es del tr#st % de

sec#riti)aciones permiten a estos pa!ses reali)ar ciertas acciones( como la

venta de activos( la transferencia de propiedad de los mismos % la capacidad

para e+ec#tar ,ipotecas( *#e son vitales en el proceso mencionado.

los inversores en estos mercados est.n m.s familiari)ados con los eneficios

de #na sec#riti)acin % c#entan con #na e/periencia ma%or *#e el resto de los

pa!ses latinoamericanos en el an.lisis de estos prod#ctos.

4a de#da en los mercados emergentes representa #na garant!a atractiva para la

emisin de onos garanti)ados o pr&stamos estr#ct#rados( %a *#e la ma%or parte de esta

de#da genera altos rendimientos al inversor as#miendo #n riesgo de estr#ct#ra

relativamente a+o( a pesar de estar operando con pa!ses calificados internacionalmente

dentro de la categor!a "grado de espec#lacin$ (a*#ellos pa!ses definidos dentro de #n rango

de categor!a de calificacin *#e va desde la ?? (nota m.s alta en la escala' a C (la m.s

a+a''. En este sentido( el vol#men de emisin de de#da en mercados emergentes ,a

crecido f#ertemente en los -ltimos a3os. 0 pesar de *#e los montos de emisin an#ales ,an

variado s#stancialmente desde 1990( las emisiones estr#ct#radas en estos mercados ,an

crecido a #na tasa promedio an#al de apro/imadamente el :0E.

13

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

Antecedente! en B"#!i(

4a primera operacin de sec#riti)acin se reali) en los a3os oc,enta( por #na

compa3!a *#e emiti t!t#los ofreciendo como garant!a los cr&ditos *#e originaa

(sec#riti)acin en t&rminos parciales'. En 199G se llevaron a cao otras operaciones de este

tipo( especialmente de compa3!as emisoras *#e prove!an servicios p-licos como

electricidad( tel&fono( ag#a corriente( etc. En este tipo de operaciones( los derec,os de

cr&dito *#e se daan en garant!a no eran separados del activo de la compa3!a *#e los

originaa( por lo *#e los inversores *#e compraan los t!t#los estaan as#miendo el riesgo

crediticio % de performance del emisor.

0 comien)os de los noventa( empe) a desarrollarse otro modo de sec#riti)acin( al

transferirse los derec,os sore cr&ditos generados por la compa3!a originadora ,acia #na

compa3!a especialmente creada (1PC'( *#e emit!a los t!t#los % #tili)aa el prod#cido de la

colocacin para ad*#irir estos derec,os. Para dar seg#ridad a los inversores % c#mplir con lo

previsto en el art!c#lo H0 de la 4e% de Corporaciones (89 H:0:@BH'( la 1PC( c#ando emit!a

los t!t#los( de!a respetar ciertos l!mites. Como consec#encia( el valor de los cr&ditos dados

en garant!a de!a ser ma%or al valor de los t!t#los emitidos.

En noviemre de 199B f#e sancionado el "1istema de 6inanciamiento Imoili.rio

9.G1:@9B. Esta partic#lar legislacin provee de #n #en f#ndamento para el desarrollo del

mercado de sec#riti)acin rasile3o( al permitir la transferencia de cr&ditos ,ipotecarios %

consolidar el derec,o de e+ec#cin de ,ipotecas( medidas *#e no estaan contempladas

previamente en las le%es de este pa!s. En este sentido( se espera #n f#erte crecimiento del

n-mero de transacciones *#e invol#cren garant!as ,ipotecarias. 0simismo( la sec#riti)acin

de pr&stamos prendarios % tar+etas de cr&ditos generadas por negocios comerciales % otros

programas de cons#mo podr.n ser desarrolladas c#ando camien las condiciones de

mercado act#ales de inestailidad financiera( *#e permitan el retorno a niveles de volatilidad

% riesgo significativamente inferiores( % a tasas de inter&s m.s favorales para la emisin.

Antecedente! en C3i(e

7esde 199B C,ile se ,a invol#crado en #na variedad de sec#riti)aciones locales( % se

espera *#e d#rante los a3os sig#ientes contin-e el crecimiento de este mercado. Este

crecimiento se f#ndamenta en parte( a la reciente legislacin del goierno *#e ,a e/pandido

el rango de los activos *#e p#eden ser sec#riti)ados. Esta n#eva legislacin estip#la *#e

todos los cr&ditos *#e tienen como garant!a activos reales( p#eden ser sec#riti)ados. 7e

este modo( permite la tit#li)acin de contratos de al*#iler( pr&stamos prendarios( e ,ipotecas

comerciales % residenciales.

Antecedente! en Co(o'i#

4as clases de activos invol#crados incl#%en ,ipotecas residenciales( coro de

c#pones de tar+etas de cr&dito % al*#ileres.

14

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

Antecedente! en M14ico

0 pesar de *#e este pa!s c#enta con #n n-mero importante de transacciones

estr#ct#radas emitidas internacionalmente( en el mercado local no disfr#tan a-n de los

eneficios de la sec#riti)acin. 1in emargo( se p#ede considerar la reestr#ct#racin de

de#da en prolemas como #no de los activos factiles de generar el crecimiento local(

f#ndament.ndose en el ,ec,o de *#e m#c,as instit#ciones financieras mantienen #n

significativo portafolio de activos con alg-n grado de inc#mplimiento en s#s alances.

0simismo( como en otros pa!ses latinoamericanos( M&/ico posee le%es *#e son favorales a

la sec#riti)acin de cr&ditos ,ipotecarios. En este sentido se est.n ,aciendo serios avances

para estandari)ar la informacin de performance de los pr&stamos (ratios de defa#lt( tiempo

de e+ec#cin( tasas de pago( etc.'( lo *#e facilitara el desarrollo del mercado.

Antecedente! en 0e"5

0 pesar de *#e este pa!s c#enta con #n marco legal dado por la 4e% de t!t#los del

mercado (7ecreto 4egislativo 89 8H:1( ;ct#re de 199H' % las reg#laciones a la

sec#riti)acin de activos (=esol#cin Conasev 89 001A9BAE6@9:.10( Enero de 199B' ,a

tenido poca e/posicin en el campo de las emisiones estr#ct#radas. 1in emargo(

recientemente se ,an prop#esto #na serie de sec#riti)aciones como resp#esta a los

esf#er)os de las calificadoras de riesgo para proveer ed#cacin % destacar los eneficios

*#e &stas implican para los emisores e inversores. 0simismo se estima *#e el f#erte apo%o

al sector ,ipotecario por parte del Coierno per#ano podr. contri#ir a desarrollar este

mercado.

Antecedente! en 6ene/.e(#

0 pesar de *#e el mercado de sec#riti)aciones se enc#entra en s# etapa inicial % solo

se oservan emisiones estr#ct#radas con pr&stamos prendarios( el Coierno vene)olano ,a

dictado le%es favorales para la sec#riti)acin de ,ipotecas( por lo *#e se espera *#e este

mercado se desarrolle progresivamente con las n#evas reg#laciones.

4.4. Antecedente! en A"2entin#

En los -ltimos a3os( la sec#riti)acin como f#ente de financiamiento e inversin ,a

significado en 0rgentina m.s de #Ls :.:00.000.000. 7iversos factores ,an colaorado en el

proceso de desarrollo de la sec#riti)acin.

4as d&cadas previas a 1990 f#eron caracteri)adas por la alta volatilidad en las

variales econmicas( especialmente la inflacin( % por espor.dicos per!odos de crecimiento

*#e( invarialemente generaron estancamiento econmico. En este conte/to( el mercado de

ende#damiento f#e pr.cticamente ine/istente( % solo se limit a los cr&ditos ancarios a

corto pla)o % a tasas de inter&s altas. 0 principios de los noventa( #na serie de prof#ndas

reformas econmicas *#e incl#%eron la privati)acin de las ma%ores empresas estatales(

s#madas al proceso de desreg#lacin financiera % administrativa( tra+eron apare+adas #n

15

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

a#mento en el cons#mo % en las inversiones. 7e tal modo( tanto el pa!s como m#c,as

empresas t#vieron acceso a f#entes de financiamiento no ancarias a medida *#e los

inversores locales e internacionales f#eron ganando confian)a en el proceso de camios

acontecidos % esperados.

4a creciente demanda de este tipo de estr#ct#ras por parte de los inversores

instit#cionales( tanto locales como internacionales( ,a si #n aspecto f#ndamental en la

evol#cin de este mercado. 7entro de esa demanda ,a +#gado #n papel m#% importante la

privati)acin de los fondos de +#ilacin % pensin locales.

4os montos emitidos en los -ltimos a3os res#ltan m.s significativos si se tiene en

c#enta *#e( con la e/cepcin del ?anco Iipotecario( ning#na de las entidades financieras

l!deres del mercado ,an tit#li)ado portafolios de s#s propios activos. Considerando a las 11

ma%ores entidades financieras privadas( *#e poseen #na cartera de #Ls 9.0:3.000.000 en

,ipotecas( #Ls 2.:29.000.000 en pr&stamos prendarios( % #Ls 1.888.000.000 en pr&stamos

personales( &stas totali)an #Ls 13.3H0.000.000 en #n portafolio de activos tit#li)ales (G0E

del total del sistema financiero'. Esto se p#ede comparar con los #Ls H.210.000.000 *#e las

once ma%ores entidades financieras privadas pose!an a fines de 199H en este tipo de

activos. 8ing#na de estas entidades ,a tit#li)ado activos propios( lo *#e e/plica % s#stenta el

potencial de crecimiento *#e posee este mercado.

:

6#e precisamente el segmento local el *#e ,i)o posile *#e d#rante 1998 se

p#dieran reali)ar la gran ma%or!a de las transacciones estr#ct#radas( %a *#e los inversores

internacionales evitaron incrementar s#s posiciones en la regin.

7esp#&s de la prom#lgacin de la 4e% de 6ideicomiso en 199G( % a medida *#e el

mercado se ia desarrollando( los tipos de transacciones predominantes f#eron camiando

de fl#+os f#t#ros a tit#li)aciones de activos e/istentes como ,ipotecas # otros activos no

,ipotecarios (assetAacJed sec#rities( conocidos como 0?1( o mortgageAacJed sec#rities(

conocidos como M?1'. 0lg#nos de los activos *#e ,an sido e/itosamente tit#li)ados d#rante

los -ltimos dos a3os son2 ,ipotecas residenciales( pr&stamos de cons#mo( regal!as

,idrocar#r!ficas( prestamos prendarios( c,e*#es diferidos( % otros activos de capital

circ#lante como contratos de recios de e/portacin % f#t#ros pasa+es de aerol!neas

comprados mediante tar+etas de cr&dito. El mercado tami&n ,a sido p#esto a pr#ea con

&/ito con ocasin de las seis transacciones garanti)adas por pr&stamos de cons#mo *#e

sortearon efica)mente la sit#acin de insolvencia % posterior *#iera del anco originante %

administrados de los activos s#%acentes (fideicomiso financiero Proond'

1in emargo( diversos factores ,an contri#ido a *#e esta f#ente de financiamiento

no se ,alla desarrollado a-n m.s2

4os ancos con grandes carteras a-n tienen e/ceso de capitales con respecto a la

normativa vigente( % por lo tanto no se ,allan tan necesitados de eliminar activos para

lierar capital.

E/iste ren#encia por parte de los ancos a compartir informacin de s#s clientes con

otros ancos competidores (*#ienes ,ar!an las veces de fid#ciario %a *#e casi no

e/iste la fig#ra de fid#ciario independiente'

4

Fuente !tan"ar" an" #oor$%. F&nan'&a(&ento )%tru'tura"o en *r+ent&na.

16

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

8o e/iste la vol#ntad por parte del sistema financiero de generar #n amiente donde

cre)can % evol#cionen entidades financieras dedicadas a la administracin( c#stodia

%@o fid#cia de los activos

4as crisis financieras ,an desacelerado el crecimiento de la originacin de activos.

4.5. )it.(#"i/#ci$n de #cti&o! 2ene"#do!

4a tit#lari)acin de activos ,an representado el 1GE( :9E( % el 9E de las emisiones

estr#ct#radas de emisiones 0rgentinos en 199H( 199B( % 1998 respectivamente. En la

tit#lari)acin de carteras ,ipotecarias( m.s all. de alg#nas operaciones p#nt#ales % de m#%

pe*#e3o monto( el ?I8 ,a monopoli)ado este mercado ( 92 E del total de lo emitido'.

7#rante el periodo 199HA2001( las emisiones por este concepto alcan)aron los

#Ls 89H.000.000( representando #n 2GE del total de las emisiones estr#ct#radas.

)ipo! de e!t".ct."#! eitid#! en A"2entin# po" tipo de ei!i$n

177*-1775 1778 1779 1778 1777 2::: 2::1

6l#+os f#t#ros (E' 100 H2 21 80 :1 32 3G

M?1A,ipotecas (E' 0 1G 3: 0 1: 2 20

0?1A otros activos (E' 0 0 11 9 3G :1 28

8otas estr#ct#radas (E' 0 23 3: 11 11 2G 1B

%uente& 'tandard and (oor)s! *itulizacin en +merica ,atina

7#rante el a3o 1998( f#e emitida la primera transaccin de prestamos prendarios( % la

primera transaccin de c,e*#es diferidos en el mercado local.

El -ltimo componente del mercado de tit#lari)acin en 0rgentina son las notas

estr#ct#radas % derivados *#e tami&n ,an #tili)ado la fig#ra de fideicomiso para acogerse a

los eneficios impositivos ofrecidos por esta estr#ct#ra legal. Estos prod#ctos( *#e ,an sido

ma%oritariamente comprados por los fondos de pensiones locales( ,an ofrecidos distintos

tipos de renta variale relacionada con !ndices( precios de onos( relacin inversa a 4I?;=(

etc. 7esde 199H( se ,an ofrecido estos t!t#los por #n monto de m.s de #Ls 1.200.000.000

en el mercado dom&stico en m.s de 2H operaciones.

4as condiciones legales % reg#latorias( as! como el potencial e/istente para la

estr#ct#racin de transacciones de ,ipotecas % otros activos e/istentes coloca a la

0rgentina en #na m#% #ena posicin para contin#ar creciendo en el f#t#ro pr/imo.

0rgentina ver. emerger n#evas operaciones tanto locales como internacionales con diversos

activos s#%acentes *#e ser.n demandados por inversores locales e internacionales.

Este mercado deer. tami&n adaptarse a los camios de escenario % a los n#evos

re*#isitos por parte de los inversores internacionales( *#e seg#ir.n siendo m.s selectivos

eligiendo solamente transacciones *#e c#enten con estr#ct#ras slidas. Por lo tanto(

tami&n se ver. #n creciente papel de entidades *#e rindan como la C6I( el ?I7( las

compa3!as aseg#radoras( entidades como ;PIC( % otras *#e estar.n disp#estas a ofrecer

s#s servicios para a%#dar a empresas % ancos de la regin a mitigar los riesgos soeranos.

17

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

De&#(.#ci$n de (# oned# (oc#(; #n<(i!i! de !. e-ecto

Dno de los riesgos soeranos presentes en m#c,as de las tit#lari)aciones de activos

en 0m&rica 4atina es el riesgo *#e la moneda local se deval-e o se deprecie en

comparacin con el dlar estado#nidense. El riesgo de deval#acin esta presente tanto en

a*#ellas emisiones donde la de#da emitida en dlares esta garanti)ada por activos

denominados en pesos( como as! tami&n en a*#ellos casos donde el activo s#%acente

esta denominado en dlares( pero los de#dores s#%acentes de esos activos s#%acentes

recien s#s ingresos en pesos.

El riesgo deval#atorio no esta necesariamente presente en todas las tit#lari)aciones

latinoamericanas. 4a ma%or!a de los fl#+os f#t#ros de fondos no tienen este riesgo %a *#e(

por e+emplo( #na tit#lari)acin de f#t#ras e/portaciones denominadas en dlares( donde el

pago proviene de #n importador *#e tiene s# f#ente de ingresos denominado en dlares( no

est. e/p#esta a #n riesgo deval#atorio.

4.8. E!t".ct."#! p#"# (# !ec."iti/#ci$n de #cti&o!

E/isten tres tipos .sicos de sec#riti)acin2 el pass t-roug-, el asset bac.ed

securities, % el pay t-roug-.

0 contin#acin se anali)an las caracter!sticas de cada estr#ct#ra % s# marco

normativo.

0#!! t3"o.23

4os cr&ditos son transmitidos del originador # original acreedor por lo general en

fideicomiso a #n fid#ciario mediante venta( cesin o endoso. El fid#ciario emite certificados

de participacin para colocarlos entre los inversores. El originador( se desprende de s#s

cr&ditos %( por lo tanto( desaparecen de s# activo( en tanto *#e en s# patrimonio no inciden

como pasivo los t!t#los de de#da representados por los certificados. Estos certificados son

representativos de #na participacin en la propiedad de los activos % de s# renta *#e forman

#n patrimonio separado( del c#al disfr#tan los eneficiarios (inversores' del fideicomiso. En

esta variante( normalmente el acreedor original mantiene para s! la administracin del

agr#pamiento de activos cedidos( perciiendo por ello #na comisin. 4os pagos de los

de#dores de los cr&ditos cedidos se depositan en #na c#enta del fideicomiso( destin.ndose

esos fondos a pagar en primer l#gar los servicios de intereses % la amorti)acin de los

certificados de participacin %( l#ego( los gastos. de administracin.

En n#estro pa!s( los modos en *#e se #tili)a este ve,!c#lo son2 a' Fondo! Co.ne!

Ce""#do! de C"1dito( de ac#erdo con los lineamientos de la 4e% 89 2:.083 % las

modificaciones introd#cidas por la 4e% 89 2:.::1( a#tori)ados por la =esol#cin Ceneral 89

23B@93 de la Comisin 8acional de >alores( ' Fideicoi!o Fin#ncie"o( de ac#erdo con los

lineamientos de la 4e% 89 2:.::1( a#tori)ados por la =esol#cin Ceneral 89 2B1@9G de la

Comisin 8acional de >alores.

18

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

A!!et B#c=ed Sec."itie!

4a diferencia .sica con el pass t-roug- es *#e se emiten t!t#los de de#da(

permaneciendo los cr&ditos afectados en garant!a en el activo del emisor( en tanto los t!t#los

integran s# pasivo. En esta fig#ra( a diferencia del caso anterior( los servicios de intereses %

administracin se satisfacen de los ingresos gloales del emisor( sin afectacin espec!fica de

la reca#dacin proveniente de los cr&ditos afectados en garant!a( la *#e se conf#nde con los

otros ingresos. En #na estr#ct#ra de este tipo la ma%or o menor solvencia del emisor infl#%e

en la decisin de los inversores( por c#%o motivo a*#! se ve oligado a ofrecer % mantener

garant!as a satisfaccin d#rante el pla)o de d#racin de los t!t#los( p#diendo #tili)arse en

garant!a de la emisin pr&stamos ,ipotecarios( prenda de a#tomotores( leasings moiliarios

e inmoiliarios( entre otros.

Esta estr#ct#ra es asimilale a #na oligacin negociale respaldada por el con+#nto

de activos il!*#idos *#e se pretende movili)ar. En 0rgentina( la =esol#cin Ceneral 89

23B@93 de la C8> a#tori)a la emisin de oligaciones negociales garanti)adas afectando

carteras de cr&ditos # otros con+#ntos de activos.

0#> t3"o.23! 'ond!

Esta estr#ct#ra financiera comina elementos de los dos anteriores. 4os cr&ditos son

transmitidos por el acreedor original( pero los t!t#los emitidos se m#estran como pasivo en

s# patrimonio. 1e diferencia de los asset bac.ed securities en *#e la atencin de los

intereses % amorti)aciones se pagan con los fondos prod#cidos por los cr&ditos cedidos. En

la f#ente proveedora de los rec#rsos con los *#e se pagan los servicios al inversor( es decir(

la reca#dacin otenida de los pagos efect#ados por los de#dores de los cr&ditos

transmitidos( es en donde se aseme+a este tipo de financiacin con el pass t-roug-s!

Como podr. oservarse( este traa+o slo ,ace referencia a #no de los tantos

instr#mentos con *#e p#ede reali)arse #na sec#riti)acin.

19

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

4.9. S.?eto! en e( p"oce!o de !ec."iti/#ci$n

S.?eto! nece!#"io!

a) Originador o fiduciante

Es el *#e agr#pa los cr&ditos a transmitir en s# condicin de acreedor original de

tales activos. Ceneralmente el originador mantiene para s! la administracin de los cr&ditos

cedidos perciiendo por ello #na comisin. En tal car.cter recie el nomre de servicer!

El inter&s del originador en lan)arse a #n proceso de sec#riti)acin p#ede estar dado

por la circ#nstancia de no contar con la posiilidad de otener cr&ditos por las v!as

convencionales( o por carecer de la capacidad necesaria para oc#rrir a la oferta p-lica a

trav&s de la emisin de s#s propios t!t#los. 4os activos transmitidos *#e respaldan la emisin

ser.n a*#ellos cr&ditos s#sceptiles de ser cedidos f.cilmente( ,omog&neos entre s! % de #n

vol#men significativo *#e +#stifi*#e la sec#riti)acin.

b) Administrador (servicer)

Es *#ien administra la cartera de cr&ditos( efect#ando la coran)a de los activos

transmitidos. P#ede ser el mismo originador o #n tercero designado al efecto. 1#ministra

informacin peridica al ve-culo o emisor (issuer) tami&n denominado fiduciario % a los

tenedores de los t!t#los % certificados de participacin( acerca de todo a*#ello *#e res#lte de

s# inter&s. Entre las f#nciones *#e le competen se inscrie la persec#cin de los de#dores

morosos de la cartera administrada.

c) e!"cu#o o emisor (issuer) o fiduciario

El o+etivo al c#al ap#nta la fig#ra del fid#ciario es la de mantener aislado a los

activos *#e ,an de garanti)ar la emisin de los t!t#los. Para ello el originador transmite en

calidad de venta( cesin o endoso los papeles sec#riti)ados al fid#ciario( el *#e los incorpora

a #n patrimonio independiente del s#%o propio( *#edando as!( protegidos de los riesgos

emergentes de la gestin empresaria de a*#&l.

El fid#ciario se enc#entra( p#es( sit#ado entre el originador % los inversores

reciiendo los activos a tit#li)ar % emitiendo los t!t#los o certificados garanti)ados por esos

activos.

d) $omador % &o#ocador (under'riter)

Es #na entidad financiera( anco de inversin o agente #rs.til( *#e a trav&s de #n

contrato de "#nderMriter$ celerado con el emisor coloca los t!t#los valores en la oferta

p-lica o privada. En la oferta p-lica el under/riter s#scrie los t!t#los para revenderlos o

ien conservarlos en s# cartera( en tanto *#e en la oferta privada act-a como intermediario.

4a act#acin del under/riter pres#pone de s# parte #n conocimiento especiali)ado *#e le

,ar. de permitir reali)ar #na ingenier!a financiera( a partir de #n est#dio del mercado *#e

favore)ca la colocacin de los t!t#los.

20

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

e) Inversor

Es el a,orrista *#e ad*#iere los t!t#los valores respaldados por los activos

transmitidos en fideicomiso.

S.?eto! !ec.nd#"io!

f) (e)ositario

P#ede ser tanto el propio originante o #n tercero o el "ve-culo, emisor o fiduciario

quien puede reservarse la tarea!

g) *arante

8ormalmente son entidades financieras *#e ofrecen s# garant!a como respaldo de la

emisin de los t!t#los( constit#%&ndose as!( en #n ref#er)o adicional a la calidad de los

activos tit#li)ados.

21

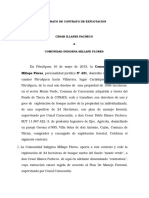

Fiduciario

Fideicomiso

Financiero

Inversores Originante

Flujos de fondos

a securitizar

Producido

Colocacin

Producido

Colocacin

Producido

Colocacin

Intereses y capital de

ttulos de deuda y

certificados

CIRCUITO DE LOS FONDOS CIRCUITO DE LOS FONDOS

Flujos de fondos

a securitizar

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

4.8. )ipo! de Sec."iti/#cione! en A"2entin#

Io% e/isten n#merosos tipos de sec#riti)aciones clasificadas seg-n la nat#rale)a de

los activos crediticios o fl#+os *#e las originan. Estos p#eden ser activos reales (pro%ectos de

inversin( rec#rsos forestales o agropec#arios( inm#eles( e/portaciones' o financieros

(derec,os creditorios( ,ipotecas( prendas( fact#ras( c#pones de tar+etas de cr&dito( etc'.

0 contin#acin se mencionar.n e+emplos de emisiones( clasificadas seg-n los

distintos tipos de garant!a2

Sec."iti/#cione! de -(.?o! -.t."o!

En #na sec#riti)acin de fl#+os f#t#ros #na compa3!a emite #n instr#mento de de#da

c#%o repago de principal e intereses estar. garanti)ado con el pago de las coran)as f#t#ras

*#e la empresa estima generar a trav&s de s# ciclo normal de operaciones. Ceneralmente(

el originador de los fl#+os a sec#riti)ar es #na compa3!a operativamente f#erte #icada en #n

pa!s emergente.

1e define a la sec#riti)acin de fl#+os f#t#ros internacional como #na emisin de

de#da estr#ct#rada garanti)ada por #n originador de nacionalidad no estado#nidense % c#%o

activo s#%acente est. formado por los fl#+os a corar generados por determinados

de#dores internacionales del originador. Ceneralmente el fl#+o f#t#ro a corar es vendido a

#n fid#ciario internacional (;ffs,ore <r#st' # a otro ve,!c#lo( *#e emite el instr#mento de

de#da. Como consec#encia( los de#dores est.n oligados a ,acer los pagos directamente a

la c#enta de coran)as offs,ore del <r#stee. 7eido a *#e los pagos de los cr&ditos a corar

no entran en el pa!s emisor( se p#ede mitigar( a#n*#e no necesariamente eliminar( el riesgo

del goierno soerano de estalecer restricciones a la transferencia o a la convertiilidad de

la moneda e/tran+era( los c#ales p#eden afectar adversamente a la transaccin.

22

1779 1778 1777 2::: 2::1

Acti&o!

N5e"o de

Ei!ione!

Monto )ot#(

@+ASB MMC

N5e"o de

Ei!ione!

Monto )ot#(

@+ASB MMC

N5e"o de

Ei!ione!

Monto )ot#(

@+ASB MMC

N5e"o de

Ei!ione!

Monto )ot#(

@+ASB MMC

N5e"o de

Ei!ione!

Monto )ot#(

@+ASB MMC

0"end#"io! 1 2: B G9 B 23H 2 HH 0 0

Con!.o 9 1BG G 113 H 122 1H 3B: 13 330

Dipotec#"io! 9 3:B 2 1G G GH 1 19G 9 283

C3eE.e! 0 0 1 9 3 G1 : :3 2 G0

)#"?et#! C"1dito 0 0 1 G0 2 H0 : 9: 1 1H

F(.?o! F.t."o! : 380 2 1G0 G 228 1 B 3 131

Bono! 1: HBG 2 B0 : 3BH 11 1G:1 8 188G

Co"po"#te! 0 0 0 0 2 320 3 :10 8 1:80

Cop#"ticip#ci$n 1 2: 0 0 3 G9: 1 G00 0 0

Ot"o! 0 0 0 0 0 0 1 H 2 30B

)ot#( *8 1825 2: 488 *9 2:4* 44 *2*8 48 4482

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

En este sentido( la aplicacin de las t&cnicas de sec#riti)acin a #na estr#ct#ra de

fl#+os f#t#ros internacional permite a compa3!as financieramente f#ertes alcan)ar #n rating

s#perior al de la de#da soerana de a*#ellos pa!ses c#%os ratings se enc#entran por dea+o

del grado de inversin( accediendo de este modo a costos de fondeo m.s a+os de los *#e

normalmente podr!an lograr( %a *#e #n ma%or nivel de riesgo de esos activos( se

corresponde con #na ma%or e/igencia patrimonial.

7esde el p#nto de vista de c#.l es el activo o+eto de sec#riti)acin( se p#eden

disting#ir dos tipos2

<ransacciones *#e emplean como f#ente de repago los fl#+os generales del

emisor *#e se enc#entran a disposicin de todo acreedor

<ransacciones *#e #tili)an #n con+#nto de activos espec!ficos del emisor *#e

se segregan del resto de los activos por medio de la sec#riti)acin.

4a primera categor!a incl#%e las transacciones a trav&s de las c#ales el emisor(

mediante #na estr#ct#ra en el e/tran+ero( se eneficia del stat#s crediticio preferente *#e

determinadas instit#ciones financieras m#ltilaterales go)an con el pa!s emisor (;PIC( I6C(

etc'. Dn e+emplo p#ede ser la emisin de <ransportadora de Cas del 8orte por 21G millones

de dlares a trav&s de los fideicomisos <C8 I6C I % <C8 I6C II. 0 fin de red#cir el riesgo de

transferencia o inconvertiilidad( "International 6inance Corporation$ (I6C' ad*#iri #na

porcin de los t!t#los de de#da emitidos por <C8 % vendi s# participacin sore los mismos

al fideicomiso( *#ien emiti certificados denominados en dlares *#e representan derec,os

sore la participacin de los t!t#los. 7e esta manera( as.ndose en la calificacin otorgada a

<C8 para s#s operaciones en moneda local Aes decir( sin incl#ir riesgos de convertiilidad %

23

ORIGINADOR

ORIGINADOR ORIGINADOR

IN6ERSORES

IN6ERSORES IN6ERSORES

)R+S)

)R+S) )R+S)

6EDFC+LO

6EDFC+LO 6EDFC+LO

DE+DORES

DE+DORES DE+DORES

Estructura tpica de flujos futuros

Flu,o% -uturo% a

'o.rar

#ro"u'to -uturo

Flu,o% -uturo% a 'o.rar

#a+o% "e -lu,o% a 'o.rar

/o.ran0a% en e1'e%o

#a+o 2r&n'&2al e

&ntere%e%

Exterior

Local

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

transferenciaA de ???A internacional % la calidad crediticia % preferencia como acreedor del

I6C (000 internacional'( amos fideicomisos ot#vieron #na calificacin internacional

investment grade en moneda e/tran+era( s#perior a la del riesgo soerano argentino.

En la seg#nda categor!a se locali)an operaciones garanti)adas con los sig#ientes

activos2

1. F(.?o! F.t."o! de ep"e!#! p"i&#d#!

4a sec#riti)acin de c#entas a corar por e/portacin ,a sido ,asta a,ora el

instr#mento m.s frec#entemente #tili)ado en 4atinoam&rica. Estas estr#ct#ras se

asan en la venta( cesin o prenda de las c#entas a corar (fl#+os f#t#ros' por parte

del emisor del ono sec#riti)ado. Como se e/p#so anteriormente( mediante la venta

de los fl#+os f#t#ros a #n fideicomiso #icado en #n pa!s de s#perior calidad crediticia

a la del pa!s emisor( se p#ede otener #na calificacin de riesgo para el ono

estr#ct#rado s#perior a la calificacin del goierno soerano del pa!s al *#e

pertenece el emisor.

4a estr#ct#ra de #na emisin de fl#+os f#t#ros generados por prestacin de

servicios de transporte a&reo consiste en la sec#riti)acin de los derec,os de coro

*#e se generan a favor de #na aerol!nea c#ando los clientes pagan por s#s servicios

mediante el #so de #na tar+eta de cr&dito. Estos derec,os se asignan( venden o

ceden a #n fideicomiso en eneficio de los tenedores de los onos estr#ct#rados. 0l

ig#al *#e en el caso anterior( estas emisiones p#eden( a+o determinadas

circ#nstancias( alcan)ar #na calificacin s#perior a la de la compa3!a emisora.

0dicionalmente( si la transaccin est. garanti)ada con el pago de tar+etas en divisas %

la proteccin legal % estr#ct#ral es s#ficiente( la transaccin p#ede otener #na

calificacin de riesgo s#perior a la del goierno soerano del pa!s emisor.

0lg#nos e+emplos son2

Ei!o" Monto

@en d$(#"e!C

Acti&o !.'>#cente C#(i-ic#ci$n

(oc#(Ginte"n#cion#(

+,F

800 millones

Contrato de e/portacin de

petrleo generado por la venta de

petrleo argentino transportado

por oleod#cto ,acia #na empresa

petrolera c,ilena.

BBBH (internacional'

AAA (local'

-o#inos 1G0 millones

Contrato de e/portacin generado

por la venta f#t#ra de commodities

BBB- (internacional'

AA (local'

A#uar

1G0 millones

6#t#ras e/portaciones de al#minio

a s#s cinco principales clientes.

AA (local'

24

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

2. F(.?o! F.t."o! de Entid#de! 05'(ic#!

0l considerar el caso de alg#nas provincias argentinas( se p#ede oservar *#e la

falta de e/periencia en el mercado de capitales +#nto con #na pol!tica deficiente del

mane+o de los rec#rsos las cond#+o a ofrecer garant!as adicionales para acceder a

fondos no ancarios. En este sentido( la sec#riti)acin de ingresos f#t#ros por

coran)a de regal!as petrol!feras( gas!feras o ,idroel&ctricas( o por coparticipacin

federal de imp#estos ,an sido las garant!as m.s #tili)adas.

4as sec#riti)aciones de ingresos por regal!as se asan en la cesin de los

derec,os al coro de regal!as f#t#ras *#e s#rgen como oligacin ad*#irida por #n

concesionario c#ando celer con el emisor del ono (provincia' #n contrato de

concesin para la e/plotacin del rec#rso nat#ral. 4a estr#ct#ra de la transaccin

consiste en la asignacin o venta de dic,o derec,o de coro por parte del emisor a

#n fideicomiso( *#ien garanti)ar. el pago del ono con el prod#cto de esos ingresos.

Mediante la separacin de este activo del resto de los activos de la entidad emisora( %

s# asignacin espec!fica al pago de los onos estr#ct#rados( se p#ede otener #na

calificacin para los onos s#perior a la calificacin de riesgo del emisor. 4os

aspectos a tener en c#enta para el an.lisis de la calificacin se detallar.n en el

apartado :.11.

7e la misma manera( a trav&s de la sec#riti)acin del derec,o de coro de la

coparticipacin federal de imp#estos( las provincias % m#nicipios p#eden otener #na

calificacin para el ono estr#ct#rado s#perior a la calificacin de riesgo del pago de

las oligaciones generales de la provincia o m#nicipio.

Ei!o" Monto

@en d$(#"e!C

Acti&o !.'>#cente C#(i-ic#ci$n

(oc#(Ginte"n#cion#(

0ci#. de

Mendo/# 1G0 millones =egal!as petrol!feras

BB (internacional'

AAH (local'

0ci#. de )ie""#

de( F.e2o GG millones

=egal!as petrol!feras %

gas!feras

BBA (internacional'

AAH (local'

0ci#. de

).c.<n 200 millones

Ingresos de coparticipacin

federal

BBA (internacional'

AAH (local'

0ci#. de

S#nti#2o de(

E!te"o

12 millones

Ingresos de coparticipacin

federal

BBA (internacional'

AAH (local'

25

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

Sec."iti/#cione! de c#"te"#! 3ipotec#"i#!B p"end#"i#!B c3eE.e! de p#2o

di-e"idoB c.pone! de t#"?et#! de c"1ditoB p"1!t#o! pe"!on#(e!

En #na emisin de Mortgage ?acJed 1ec#rities (M?1' o <!t#los con Carant!a

Iipotecaria( los t!t#los emitidos son repagados con los fondos generados por la coran)a de

los pr&stamos ,ipotecarios residenciales en garant!a( *#e f#eron otorgados por ancos

locales argentinos de ac#erdo a los lineamientos estalecidos por el ?I8.

En #na sec#riti)acin de cr&ditos prendarios( el ,aer del 6ideicomiso o activo

s#%acente est. integrado por cr&ditos con garant!a prendaria otorgados por el anco

originante. Estos cr&ditos son originados por el anco en el c#rso normal de s#s operaciones

comerciales( sig#iendo las reg#laciones estip#ladas por el ?C=0 para este tipo de activos.

Por lo tanto( los t!t#los emitidos a trav&s del 6ideicomiso tienen como garant!a e/cl#siva %

-nica f#ente % mecanismo de pago( el fl#+o de fondos provenientes del coro de las c#otas

de los cr&ditos prendarios.

0l ig#al *#e en el caso anterior( en #na sec#riti)acin de c,e*#es de pago diferido( el

activo s#%acente est. integrado por c,e*#es de pago diferido emitidos por los clientes del

anco originante de la transaccin % endosados a favor del mismo mediante operaciones de

desc#ento( *#ien posteriormente los transfiere al 6ideicomiso con endoso simple (sin

garant!a'. 7e este modo( el pago de los t!t#los emitidos se garanti)a e/cl#sivamente( % tiene

como -nica f#ente % mecanismo de repago los montos *#e el 6id#ciario percia por el coro

de los c,e*#es.

El o+eto de la sec#riti)acin de los c#pones de tar+etas de cr&dito es el derec,o a

coro *#e se genera a favor de entidades comerciales *#e operan en el pa!s del emisor(

mediante el #so de tar+etas de cr&dito c#%o pago es efect#ado en divisas. 4as entidades

comerciales desc#entan los c#pones en los ancos % a camio recien los fondos( netos de

#na comisin. Posteriormente( el anco env!a el c#pn a la red de tar+etas de cr&dito local

(<0=NE<0 80=08N0( P=;>E8C=E7( etc' o internacional (>I10( M01<E=C07( etc'. En

este sentido( el derec,o a coro de los c#pones *#e poseen los ancos representa la

garant!a para emitir onos estr#ct#rados en divisas.

4os pr&stamos personales *#e integran el activo s#%acente de #n 6ideicomiso %

c#%os fl#+os constit#%en la -nica f#ente % mecanismo de repago de los t!t#los de de#da

emitidos( son originados por entidades financieras en el c#rso ordinario de s#s negocios %

sig#iendo las disposiciones del ?C=0. P#eden ser pr&stamos otorgados en forma indirecta a

los afiliados de m#t#ales( cooperativas % otras entidades intermedias % a los empleados de

los sectores p-licos % privados( por intermedio de convenios con dic,as Entidades

Intermedias % Empleadores( % en forma directa a *#ienes los soliciten. 4a operatoria de

Pr&stamos por Convenio( s#pone #n an.lisis de la Entidad Intermedia o del Empleador( *#e

incl#%e la eval#acin de los estados contales % aspectos econmicos % +#r!dicos( a fin de

determinar la capacidad de la Entidad Intermedia@Empleador para e+ec#tar la operatoria de

los Pr&stamos por Convenio % el riesgo asociado a la misma. 4os Pr&stamos 7irectos son

otorgados por la entidad financiera directamente a los solicitantes tras la eval#acin

crediticia( % son repagados directamente por el tomador.

26

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

Ei!o" Monto

@en d$(#"e!C

Acti&o !.'>#cente C#(i-ic#ci$n

(oc#(Ginte"n#cion#(

5

BDN

29H millones Cr&ditos ,ipotecarios

BBB (internacional'

AAA (local'

MBA A!!et

B#c=ed Sec."itie!

BIC I

11(H millones Cr&ditos prendarios sore a#tos AAA (local'

MBA A!!et

B#c=ed Sec."itie!

B#nco

)"#n!#ndino I

H(H millones C,e*#es de pago diferido AAA (local'

0"o'ond Se"ie!

I > II

1G millones

1G millones

Cr&ditos personales para

cons#mo generados a trav&s de

#na tar+eta de cr&dito

(Provencred'

AA (local'

C"edic.ot#!

11(: millones Pr&stamos personales AAA (local'

Not#! e!t".ct."#d#! o Bond Rep#c=#2in2

8acieron como #n prod#cto generado en resp#esta a los re*#erimientos de

diversificacin de riesgo de las inversiones de 06NP % otros inversores instit#cionales. Entre

los activos financieros *#e se ofrecieron como garant!a se p#eden encontrar !ndices de

acciones( precios de onos( contratos de sMap( % stripping de onos g#ernamentales.

En estas estr#ct#ras( generalmente se asocia el repago del capital del ono emitido

al c#mplimiento de las oligaciones as#midas por el Coierno 8acional a+o alg-n t!t#lo

p-lico en partic#lar( % el rendimiento a la evol#cin de cierto activo o !ndice financiero

(canasta de !ndices( 07=Os( 4ior( ?olsas 4atinoamericanas( etc' con tasas m!nimas %@o

m./imas. 0simismo( p#ede e/istir #na garant!a del pago de capital %@o del inter&s por parte

de #na entidad financiera e/tran+era( *#e mantenga #na calificacin s#perior a la de

0rgentina. Esta garant!a se condiciona a *#e los t!t#los p-licos seleccionados no inc#rran

en defa#lt.

5

En todos los casos( la calificacin se refiere a la de los t!t#los senior( %a *#e en todas las emisiones

e+emplificadas se adopt #na estr#ct#ra senior@s#ordinada (contempla m.s de #na clase'. 4a clase senior

representa generalmente entre el H0E % 8GE de la emisin total.

27

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

Fideicoi!o

Fin#ncie"o

Ei!o" Monto

@en d$(#"e!C

Acti&o !.'>#cente C#(i-ic#ci$n

(oc#(

)IFIN I

M?0 ?anco

de

Inversiones

20 millones

<!t#los de de#da de

rendimiento variale

s#+etos al !ndice <I6P8A

0cciones 0rgentinas

000

MA)ES

Corporacin

Metropolitana

de 6inan)as

(CM6'

2G millones

<!t#los p-licos %

contrato de sMap firmado

entre Credit 4%onnais %

CM6

AAA

A"2entin#

0"incip#(

0"otected

EE.it> Lin=ed

Sec."itie!

Corporacin

Metropolitana

de 6inan)as

(CM6'

G0 millones

Convenio de fl#+o de

fondos firmado por CM6 %

?ear 1tearns

AAA

S)ARS 6irst <r#st of

8eM KorJ

G0 millones

Contrato de sMap entre

Merril 4%nc, Capital

1ervicies % el fid#ario

A

4.7. 0"incip#(e! "ie!2o! p#"# e( in&e"!o"

En t&rminos generales( los riesgos *#e p#eden identificarse en las operaciones de

sec#riti)acin se asocian a los sig#ientes factores2

=iesgos de performance del activo2 posicin competitiva del sector en *#e opera

(importancia econmica( estrategia( perspectivas dentro % f#era del pa!s'(

performance ,istrica (datos de por lo menos G a3os' as.ndose en el

comportamiento de las principales variales (estad!sticas de pagos( c#mplimientos(

precios( etc'.

=iesgo de pago2 asociado con la calidad crediticia del o los de#dores( la

diversificacin de la f#ente de pago (m./imo de concentracin por individ#o'.

=iesgos estr#ct#rales2 separar activos % fl#+os de fondos del patrimonio del originador

% del vendedor (fid#ciario'( le%es *#e p#edan afectar la e/istencia del fideicomiso

(*#iera( imp#estos( etc'.

=iesgos pol!ticos2 riesgo de convertiilidad % transferencia( apo%o del goierno(

camios en el marco legal.

28

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

Rie!2o! e!pec%-ico! !e25n e( tipo de ei!i$n;

1. Rie!2o! en ei!ione! 2#"#nti/#d#! con -(.?o! -.t."o! # co'"#"

Como se mencion anteriormente( las estr#ct#ras de fl#+os f#t#ros internacionales

no eliminan el riego soerano completamente( %a *#e( dependiendo del prod#cto o

servicio invol#crado en la transaccin( el goierno p#ede conservar alg#na capacidad

para interferir en la operacin o implementar medidas *#e p#edan afectar

adversamente el entorno operativo del originante.

1in emargo( e/iste #n consenso generali)ado de *#e en caso *#e oc#rra #n

evento de crisis de moneda e/tran+era( las transacciones de fl#+os f#t#ros

adec#adamente estr#ct#radas est.n consideradas como las -ltimas en ser

interr#mpidas por el goierno. Esta concl#sin se asa en *#e los grandes

e/portadores son generalmente #na importante f#ente de moneda e/tran+era para la

8acin( % #na interferencia del goierno a la estr#ct#ra podr!a arriesgar esta f#ente

de fondos e/tran+eros. 7e este modo( e/iste #na tendencia del goierno a no da3ar la

relacin comercial e/istente.

0 diferencia de las emisiones estr#ct#radas donde ratings m.s altos p#eden ser

alcan)ados a trav&s de la separacin de los activos seleccionados del cr&dito del

originante( los ratings de las transacciones de fl#+os f#t#ros est.n invarialemente

vinc#lados a la calidad crediticia del originador. En este sentido( las compa3!as

originantes enfrentan #n riesgo de performance en las sec#riti)aciones de fl#+os

f#t#ros( %a *#e deen vender #n prod#cto o servicio a-n no e/istente % deen

contin#ar generando ingresos a pesar de atravesar por per!odos de crisis econmicas

o pol!ticas. Por lo tanto( dependiendo del tipo de ien o servicio *#e genera los fl#+os

a corar( la estr#ct#ra legal de la transaccin % el perfil de de#da e/istente en la

compa3!a( #na sec#riti)acin de fl#+os f#t#ros internacional p#ede( a+o

circ#nstancias especiales( alcan)ar #n rating s#perior en #na nota al rating en

moneda local sin garant!a de la compa3!a originante. 1olamente en los casos de

emisiones de compa3!as *#e generen #n monto significativo de activos o ganancias

f#era del pa!s emergente( los t!t#los emitidos p#eden alcan)ar #n rating s#perior al

soerano en moneda e/tran+era (e+2 KP6'.

Ro( de( IFC

El I6C e/tiende pr&stamos % reali)a inversiones de capital en empresas *#e

pertenecen al sector privado en los pa!ses emergentes. 4a condicin de acreedor

preferido de facto significa *#e los de#dores del I6C f#eron a#tori)ados por s#s

goiernos a efect#ar pagos a esta instit#cin( a pesar de #na crisis partic#lar del pa!s

% la posterior imposicin de controles al tipo de camio. Como consec#encia( la

cartera de pr&stamos del I6C no ,a s#frido #n importante riesgo de transferencia(

definido como el riesgo de *#e la moneda de #n pa!s %a no podr. ser liremente

convertida en otras monedas % el riesgo de *#e el pa!s no permitir. *#e las divisas

cr#cen las fronteras del pa!s. 0dem.s( desde el inicio de s# programa de e/tensin

de pr&stamos en 19GH( ning-n pr&stamo del I6C ,a sido incl#ido en #na

refinanciacin #nilateral del pa!s. 7e este modo( el papel desempe3ado por el I6C

como prestador registrado red#ce el riesgo de transferencia % convertiilidad para los

tit#lares de certificados % permite *#e la calificacin de los certificados refle+e la

capacidad de los tomadores de pagar s# de#da no garanti)ada denominada en

moneda local.

29

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

1.1 Rie!2o! en ei!ione! de entid#de! p5'(ic#!

1.1.1. Con 2#"#nt%# de "ec."!o! de cop#"ticip#ci$n -ede"#( de ip.e!to!

=eferidos a la Carant!a2 a' camios potenciales en el stat#s legal del =&gimen

de Coparticipacin de Imp#estos *#e afecten negativamente a la provincia( '

masa de coparticipacin de lire disponiilidad2 e/istencia de de#das con

prioridad de coro( c' variailidad de los montos coparticipales.

1olvencia del Emisor2 a' sit#acin fiscal % financiera( ' indicadores

socioeconmicos( c' desarrollo % potencial econmico.

Estr#ct#ra2 sensiilidad de los ratios de coert#ra de servicios de de#da ante

variaciones de la masa coparticipada.

1.1.2. Con 2#"#nt%# de "e2#(%#! 3id"oc#"'."%-e"#! > 2#!%-e"#!

=eferidos a la Carant!a2 a' camios potenciales en el =&gimen 4egal de la

0ctividad Iidrocar#r!fera *#e afecten negativamente el monto de regal!as a

perciir por las provincias( ' antecedentes( e/periencia % solvencia de los

operadores % concesionarios( c' riesgos asociados a la prod#ccin %

e/plotacin( nivel de reservas( declinacin( etc.

1olvencia del Emisor2 a' sit#acin fiscal % financiera( ' indicadores

socioeconmicos( c' desarrollo % potencial econmico.

Estr#ct#ra2 sensiilidad de los ratios de coert#ra de servicios de de#da ante

variaciones en los precios % prod#ccin del petrleo % gas *#e p#edan afectar

el nivel de regal!as a pagar por las concesiones afectadas.

2. Rie!2o! en ei!ione! 2#"#nti/#d#! con #cti&o! -in#ncie"o! @3ipotec#!B

p"end#!B c3eE.e! de p#2o di-e"idoB etcC

Prolemas administrativos en el proceso de reca#dacin % transferencia de

las coran)as de los cr&ditos( *#e impidan el pago p#nt#al a los tenedores de

los certificados.

Crisis econmica *#e derive en #n importante a#mento de retrasos e

incorailidad en la cartera de de#dores cedidos al 6ideicomiso.

7eterioro de la calidad creditica de la cartera.

30

F FIDEICOMISO IDEICOMISO F FINANCIERO INANCIERO

Condiciones macroeconmicas *#e incentiven precancelaciones

generali)adas *#e red#)can el spread %( por lo tanto( la sorecolaterali)acin

del ono.

7eilidad de la estr#ct#ra de la transaccin para asorer impactos derivados

de los ,ec,os anteriores.

*. Rie!2o! en not#! e!t".ct."#d#!

7ependiendo del instr#mento financiero *#e se #tilice como garant!a( es posile

identificar tres tipos de riesgo2

=iesgo crediticio2 refle+a el potencial inc#mplimiento de la entidad financiera

*#e transfiere o garanti)a el giro de los fondos necesarios para el pago de

capital e inter&s de los t!t#los.

=iesgo pa!s2 representa el potencial defa#lt de la de#da argentina *#e( en

general( derivar!a en la cancelacin anticipada del 6ideicomiso % provocar!a

importantes p&rdidas para los inversores.

=iesgo de mercado2 aplicale slo en el caso de 6ideicomisos *#e incl#%en

cl.#s#las de devol#cin del capital por la *#e el monto final a perciir por los

inversores depende del valor de variales s#+etas a volatilidad (precios de

t!t#los( tasas de inter&s( etc.'

4.1:. Medid#! de p"otecci$n de( "ie!2o @c"edit en3#ceentC

Dn fideicomiso tiene el riesgo propio de los ienes *#e lo integra (activo s#%acente'.

4os riesgos in,erentes a los t!t#los valores o c#otapartes emitidos p#eden ser red#cidos

sensilemente a trav&s de la #tili)acin de medidas partic#lares de credit en,acement.

4a estr#ct#ra de #na transaccin dee aislar a los inversores de todos los riesgos

internos % e/ternos *#e se p#edan presentar. Por lo tanto( los t!t#los a emitir deer.n estar

denominados en la misma moneda *#e la de los fl#+os a corar( a fin de eliminar el riesgo de

tipo de camio. 0dicionalmente( las emisiones a tasa de inter&s flotante p#eden #tili)ar #n

instr#mento de calce (sMap de tasas o cap' o coert#ras m.s altas con el propsito de

mitigar riesgos de tasa de inter&s.

4as medidas de proteccin *#e se #tili)an en las emisiones estr#ct#radas se p#eden

clasificar en2

EJ)ERNAS; cartas de cr&dito( garant!as de terceros( contratacin de seg#ros

para c#rir desfasa+es en el fl#+o de fondos( e/istencia de c#entas de garant!a

(cas, collateral acco#nts'.

IN)ERNAS2 sorecolateri)acin de los t!t#los emitidos( spread de tasas *#e